普惠險參與罕見病保障的可持續性研究

2022-07-09 13:22:36朱銘來王本科郭晉川魏雪寧歐菁菁

中國醫療保險 2022年6期

朱銘來 何 敏 王本科 郭晉川 魏雪寧 歐菁菁 何 晴

(1南開大學金融學院 天津 300353;2北京病痛挑戰公益基金會 北京 100079)

罕見病是一種發病率很低、很少見的疾病[1]。根據世界衛生組織的定義,罕見病是指患病人數占總人口0.65‰~1‰的疾病[2]。由于發病機制復雜、病例較少且研究難度大,罕見病的藥品價格不菲,這不僅使得患者家庭承受高昂的醫療負擔[3-5],而且還會出現患者醫療保障權益被忽視而陷入弱勢的境況[6,7]。2020 年2 月,中共中央、國務院發布《關于深化醫療保障制度改革的意見》,明確提出要建立罕見病用藥保障機制。同年,醫保目錄新納入7 種罕見病藥品,保障了特發性肺動脈高壓、多發性硬化等病癥[8]。2021 年,國家醫保談判之后,國談藥目錄共保障15 種罕見病病種,涉及的國談藥有21 種,其中包括7種新增藥品與9 種成功談判續約藥品[9]。隨著國家與社會對罕見病的關注度逐步提升,由政府主導或指導以及保險公司承保的普惠型商業補充醫療保險(以下簡稱“普惠險”)也逐漸成為罕見病多層次醫療保障的重要力量。

在國家政策鼓勵下,各地積極探索普惠險參與罕見病保障的新路徑。普惠險的保障范圍較為全面,可在一定程度上緩解罕見病患者的醫療費用負擔。但是由于免責條款中既往癥限制,患者仍面臨罕見病用藥只能通過醫保目錄內保障這一模式來報銷以及甚至可能存在無法報銷等問題。因此,絕大多數產品對罕見病的保障水平仍存在較大的提升空間,產品的保障責任有待優化。除了保證普惠險的保障性,普惠險產品運營的可持續性問題也不容忽視。鑒于當前普惠險的保費低廉、參保人數不足與逆向選擇現象嚴重等原因,普惠險資金池的支付壓力較大;而罕見病用藥的單位價格通常較為昂貴,加之罕見病患者需要接受長期甚至終身治療[10],為此將罕見病用藥納入保障范圍之內可能會給普惠險產品運營帶來一定影響。基于此,本文通過甄選不限制罕見病既往癥的62 款普惠險產品,對普惠險的罕見病用藥保障模式展開梳理。在此基礎上,本文還基于保險精算定價技術,選取5 款具有臨床特殊療效、患者用藥需求迫切的罕見病高值藥以及與之對應的保障較為突出的普惠險產品進行保障成本分析,以評估罕見病用藥對普惠險產品運營的影響,為進一步探究普惠險參與罕見病保障的可持續性發展路徑提供經驗證據。

1 普惠險對罕見病用藥的保障模式

本文選取的62 款普惠險不限制罕見病、基因型疾病或遺傳性疾病,保障模式可以分為四種:醫保目錄內保障、特藥保障、醫保目錄外住院保障與其他保障[11,12]。

1.1 醫保目錄內保障

普惠險對罕見病用藥的主要保障模式之一是醫保目錄內保障。幾乎所有的普惠險都對醫保目錄內個人自付醫療費用進行保障。在具體實踐中,廣東佛山的“平安佛”較為典型。在佛山市政府指導下,平安養老保險股份有限公司承辦的“平安佛”于2019 年12 月正式推出,保費為185 元/人/年,目前已升級至2022 年版本。新版本的超高額醫療費用補償起付線由20 萬元大幅下降至8 萬元,醫保目錄范圍內的個人負擔合規醫療費用累計2萬元(含)以上的部分報銷80%,年度累計最高報銷限額100 萬元[13]。由于佛山市印發了國內首個罕見病醫保目錄,該目錄收錄了目前在國內批準上市的124 種罕見病藥品(可治療61 種罕見病),因此極大地降低罕見病患者的醫保目錄內個人自付醫療費用支出[14]。

1.2 特藥保障

普惠險對罕見病用藥的保障模式之二是特藥保障,表現為將部分罕見病藥品納入特藥清單之中,以保障醫保目錄外高額藥品費用支出。部分普惠險的特藥保障允許帶病體投保理賠,因此彌補了帶病體保障的空缺。但是,一些普惠險在特藥保障方面存在既往癥報銷比例限制,即降低既往癥的特藥報銷比例。經統計,在有特藥保障的普惠險中,只有20 款產品對罕見病不存在任何既往癥報銷比例限制(允許帶病體投保且不降低報銷比例)。這類普惠險主要集中于長三角與珠三角等經濟發達地區,特藥免賠額為1 萬—2 萬元,特藥報銷比例維持在70%~80% 之間。另外,一些普惠險并沒有專門的特藥保額,而是與醫保目錄內或醫保目錄外的保額共用。

1.3 醫保目錄外住院保障

普惠險對罕見病的保障模式之三為醫保目錄外住院保障。醫保目錄外住院保障意味著未納入醫保目錄的罕見病藥品費用可以通過具備此類保障的普惠險來報銷。經統計,有35 款普惠險具備醫保目錄外住院保障,其中,不降低既往癥報銷比例的普惠險有20 款,降低既往癥報銷比例的有15 款。相比于醫保目錄內保障,普惠險的醫保目錄外住院保障的報銷比例普遍較低,超過60%的普惠險報銷比例低于70%,大多數普惠險的報銷比例維持在50%或60%。從目錄外保額來看,多數普惠險保額集中在50 萬—150萬元之間。而從免賠額上看,多數普惠險的免賠額為2 萬元。

1.4 其他保障

普惠險對罕見病的保障模式之四為其他保障,包括專項保障與罕見病補貼等。2021 年,部分普惠險開始探索如何保障罕見病高值藥,并將罕見病保障作為一項專門的保障責任。針對罕見病專項保障,浙江省普惠險率先進行探索,對浙江省罕見病用藥保障的病種提供專門藥品保障。譬如,“西湖益聯保”針對脊髓性肌萎縮癥、黏多糖貯積癥IVa 型與法布雷病提供罕見病專項藥物保障,免賠額為1 萬元,報銷比例達到60%,保額上限為10 萬元。此外,在罕見病補貼中,廣東佛山的“平安佛”為參保患者提供罕見病保險金,即對初次確診《第一批罕見病目錄》中規定的121 種罕見病的參保者,一次性給付1 萬元罕見病保險金;以及深圳重疾險針對特發性心肌病、法布雷病、糖原累積病II 型、戈謝病、黏多糖貯積癥I 型提供專門藥品保障,無免賠,報銷比例80%,上限100 萬元。

2 罕見病的保障成本分析

當前普惠險已經開始探索與實踐罕見病用藥的不同保障模式,在關注罕見病保障水平提升的同時,產品成本及運營的可持續性是值得深入探究的問題。本文選取戈謝病、糖原累積病II 型(龐貝病)、黏多糖貯積癥I 型、遺傳性血管性水腫與低磷性佝僂病這5 種罕見病以及與之對應的普惠險產品,并通過整理這些產品的基本費用與保障責任情況(罕見病藥品、患者及相關普惠險數據信息由各藥企提供),利用保險精算定價技術計算罕見病的藥物保障成本,從而分析普惠險參與罕見病保障的可持續性。測算思路如下:在不考慮各地區發病率與患者登記率等方面差異的前提下,假定該款普惠險覆蓋罕見病既往癥參保者,然后測算所有參保者人均分攤成本及其占保費的比重,由此分析罕見病高值藥品費用對普惠險產品運營可持續性的影響。

2.1 資料來源

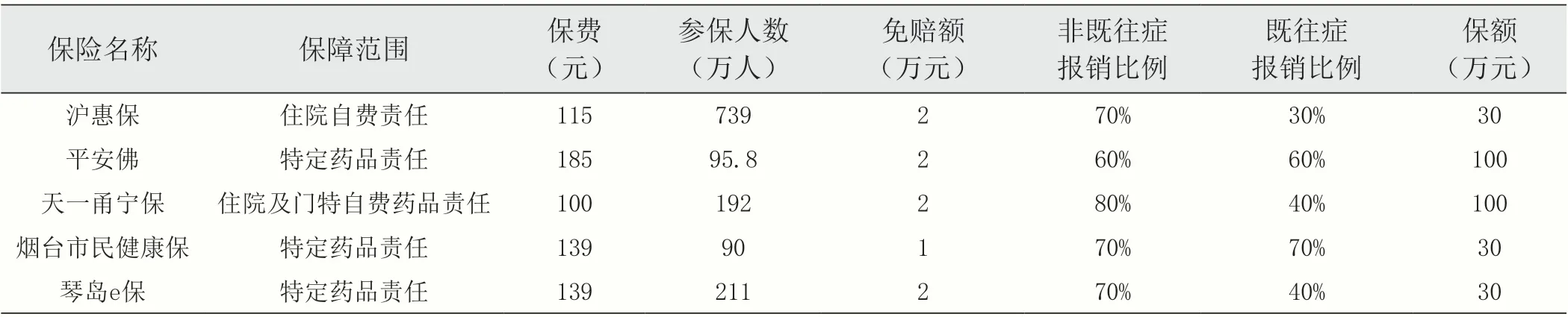

本文所選取的5 種罕見病藥品的年治療費都在100 萬元以上(見表1)。

表1 5種罕見病的定價與治療費用情況

限于數據可得性,本文選取“滬惠保”“平安佛”“天一甬寧保”“煙臺市民健康保”與“琴島e 保”進行成本測算。各產品的參保人數與報銷比例等情況如表2 所示。

表2 5款普惠險的保障責任情況

2.2 測算結果

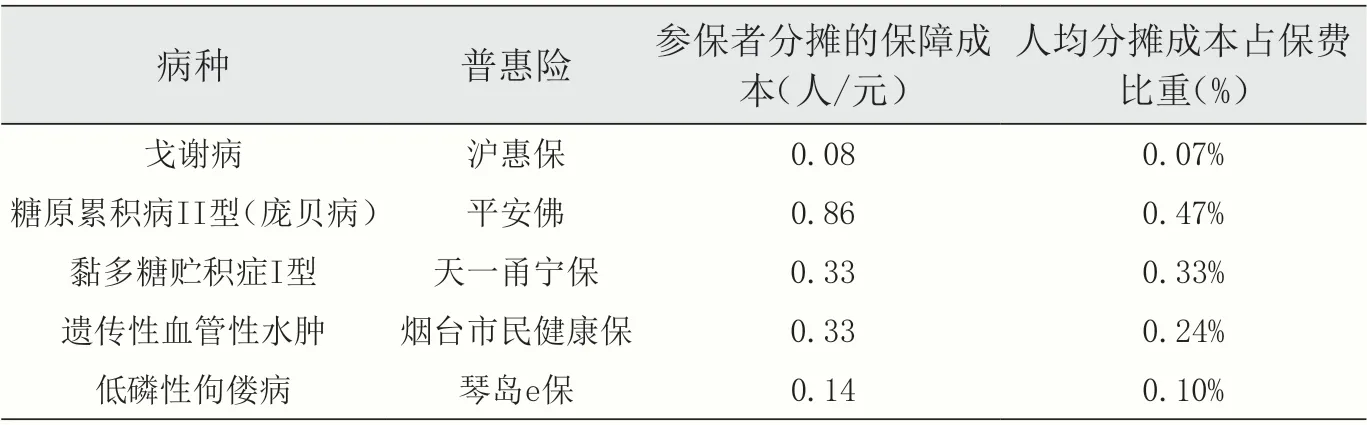

本文依據各地罕見病患者人數、普惠險產品參保人數占當地人口比重,進一步假定罕見病既往癥參保者人數,進而測算所有參保者人均分攤成本及其占保費的比重(見表3)。其一,針對戈謝病而言,目前國內已知的戈謝病患者共有444 人,正在使用伊米苷酶藥物或者治療的患者有247 人。經過權數調整后,本文假定“滬惠保”有2名既往癥參保者,在戈謝病患者年治療費用超100 萬元的情況下,所有參保者人均分攤成本為0.08元,僅占產品保費的0.07%。其二,針對糖原累積病II型(龐貝病)而言,目前國內已知的糖原累積病II 型病患者共有256 人,正在使用阿糖苷酶α藥物或者治療的患者有94人。同理,本文假設“平安佛”有1 名既往癥參保者,那么所有參保者人均分攤成本為0.86 元,僅占保費比重的0.47%。其三,針對黏多糖貯積癥I 型而言,目前已知的國內黏多糖貯積癥I 型患者約為129 人,其中僅4 位患者正在使用拉羅尼酶藥物或進行治療。同理,本文假設“天一甬寧保”有1 名既往癥參保者,那么所有參保者人均分攤成本為0.33元,僅占保費比重的0.33%。其四,針對遺傳性血管性水腫而言,目前已知的國內遺傳性血管性水腫患者約為600 人。同理,本文假設各產品均有1 名既往癥參保者,平均治療費用1436820 元,那么“煙臺市民健康保”的人均分攤成本為0.33 元,僅占保費的0.24%。其五,針對低磷性佝僂病而言,目前已知的國內低磷性佝僂病患者為401人,正在使用布羅索尤單抗藥物或治療的患者有6 人。同理,本文假設有1名既往癥參保者,“琴島e保”所有參保者的人均分攤成本為0.14元,僅占保費的0.10%。

表3 保障成本的測算結果

綜上,鑒于罕見病發病率極低,加上普惠險產品在報銷比例與封頂線等方面限制的原因,最終每個參保者需要負擔的保障成本相對較低,因此這5 種罕見病對相關的普惠險產品經營持續性影響都較小。由此可見,本文推斷普惠險在保障罕見病方面具備一定的可持續性。

3 結論與啟示

普惠險為罕見病患者提供進一步保障,包括醫保目錄內的個人自付費用、特藥清單中罕見病藥品費用、醫保目錄外的個人住院自費費用以及罕見病專項保障與補貼等,能在一定程度上彌補罕見病患者的保障缺口。但是,絕大多數產品對罕見病的保障水平仍存在較大的提升空間,產品的保障責任有待優化,表現為以下四個方面。其一,多數罕見病為遺傳性疾病、先天性畸形、變形或染色體異常[15],而大部分普惠險的免責條款里明確規定“遺傳性疾病、先天性畸形、變形或染色體異常”等情況不予賠付,這將直接影響罕見病參保患者的費用理賠。其二,目前被納入醫保目錄內的罕見病藥品數量有限,并非所有的罕見病都能通過醫保目錄內進行報銷,而大部分普惠險未直接保障醫保目錄外的個人自費費用。其三,普惠險對醫保目錄外的保障責任大多僅限于住院治療,這將給一些僅需門診治療的罕見病患者造成理賠障礙。其四,盡管部分產品實行特藥清單保障責任,但是特藥清單中保障醫保目錄外的罕見病藥品數量往往較少,且保額與既往癥報銷比例較低。

此外,普惠險的產品運營可能面臨以下問題。首先,目前普惠險保費較低、參保人數不足與逆向選擇現象嚴重。其次,治療罕見病所需藥物的單位價格通常較為昂貴。最后,隨著醫療保障待遇清單制度的貫徹落實,各地將逐步取消額外的罕見病保障政策。基于上述三點問題,若將罕見病普遍納入普惠險的保障責任,將給普惠險產品運營的可持續性帶來一定挑戰。針對這個問題,本研究基于保險精算定價技術進行罕見病的保障成本分析。研究結果表明,每個參保者平均分攤的罕見病相關保障成本相對較低,對產品運營可持續性的影響也相對較小。因此,對于部分罕見病,普惠險可以通過保證一定的參保率與設置合理的賠付標準,有效利用大數法則平衡運營風險,從而實現可持續性。然而值得注意的是,由于不同種類罕見病的發病率、單位藥物價格與用藥標準等方面存在差異,普惠險保障罕見病的成本參差不一,各地經營主體在設置罕見病保障責任時,應充分考慮當地醫保政策、產品參保人數、患者人數、保費與待遇水平等因素。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年5期)2015-11-08 12:09:48

Coco薇(2015年1期)2015-08-13 02:23:50

中國衛生(2014年7期)2014-11-10 02:33:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46