政府治理環境對企業經營績效的影響分析

2022-06-13 09:46:56李喚兒

現代營銷·經營版 2022年4期

李喚兒

(山西工商學院 山西太原 030000)

隨著市場經濟體制的完善,政府“簡政放權”不斷推進,各地為了推動當地經濟的發展,各項政策持續頒布實施,“營商環境”的構建優化得到了多方關注和認可。2019年國務院頒布《優化營商環境條例》,致力于打造穩定公平透明、釋放動能、激發活力的營商環境,良好的營商環境要構建穩定、公平透明的政企關系,要能為經濟發展提供保障,讓企業持續釋放活力。政府是優化營商環境的主力,更因為外部環境對企業的經營影響巨大,在營商環境的優化過程中,政府治理環境的改善首當其沖。經營績效是指一定經營期間內的企業經營效益和經營者業績,經營績效水平主要表現在盈利能力、償債能力、發展能力等方面,良好的營商環境有助于企業經營績效水平的提高。

在《2020年中國城市營商環境報告》中,太原市位列城市營商環境指數第42名,2021年位列第37名,為持續優化營商環境,推進政府治理能力的提升,太原市紀委監委開通熱線電話和電子郵箱;山西省委常委會召開會議研究部署優化營商環境等工作;太原市委為給民營經濟創造良好的政治環境提出多項措施等。政府治理環境是企業投資興業的土壤,也是城市競爭力的重要指標,優化政府治理環境對當地企業發展大有裨益,研究政府治理環境對經營績效的影響對企業發展、對“服務型政府”建設都有極大的意義。

一、政府治理環境對經營績效的影響

本文中,政府治理環境是指企業所面對的在市場經濟條件下政府對公共事務的治理所營造客觀外部環境,通過政務服務效率、政策、政企關系等方面影響企業所處的外部環境是否支持企業發展,是否能為企業發展帶來機遇,是否對企業發展具有包容性。

經營績效主要通過企業的盈利能力、償債能力和發展能力進行說明,為將其影響量化,在考慮數據可得的情況下,典型性地選取三家不同行業且在太原經營超過20年的企業作為案例企業,分別是鼎隆智裝、山大合盛、亞森實業。對盈利能力的衡量選用銷售毛利率作為衡量指標,償債能力的衡量指標為資產負債率,發展能力的衡量指標為凈利潤增長率。

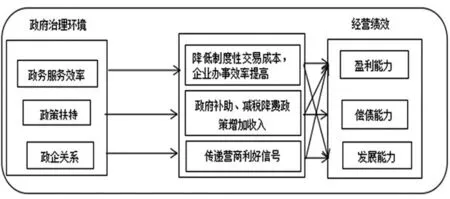

政府治理環境對經營績效的影響實現路徑如圖1所示。

圖1 政府治理環境對經營績效的影響路徑

(一)政務服務效率

隨著優化營商環境的時代背景要求,政府“簡政放權”不斷深化,政務中心的建立、網上App的使用,如“民生山西”“我的太原”等以及各類投訴通道的開啟,無疑都大大提高了政務服務的效率,從“少跑一趟”到“只跑一趟”甚至不跑,政務服務水平的提高降低了企業的政務處理成本,降低了時間成本,讓更多的時間、資金、精力流入到企業日常的生產經營中,這都為企業經營績效的實現創造了條件。以本文選取的企業為例,鼎隆智裝處在時代變革的關鍵期,受到“放管服”改革的影響,整體經營在政府服務水平的提高下有了大幅度更新,業務發展時的擴建生產線、建設研發中心的決策,由于服務效率提高,審批手續、流程得以大幅度精簡,審批完成時間大大縮減,節約了大量的時間成本,提高了生產效率,讓企業存貨量能在電商發展迅猛的情況下,保證質量的同時數量也在增加,初步顯示出政務服務效率提升帶來的益處,同時,鼎隆智裝在成長發展階段,太原市為鼓勵中小企業的發展,政務上提供了眾多有助于幫助企業成長的服務,比如,主動對接、送政策上門這樣的“專屬服務”,通過深入調研、科學梳理,“一對一、點對點”的服務更是針對性地為企業發展提供了切實可行、切合實際的建議,有助于企業發展能力的提升,用高水平的政務服務助力企業發展。

(二)政策扶持

為了鼓勵企業發展,激發市場活力,近些年大量的優惠政策,如:政府補助、減稅降費,開始在全市范圍內實施,多名目的政府補助,比如:研發投入補助、高新企業復審補助、中小企業入庫獎勵、科技成果轉化引導款、黨建補助、填補國內空白項目補助、穩崗補貼、新型專利獎勵等等,各種類型的政府補貼款結合企業的實際情況下放到賬,進一步擴大了企業資金來源,同時也鼓勵企業不斷創新,促進企業經營績效的實現。以案例企業為例,選取2018—2020年近三年的數據進行定量分析,數據見表1。

表1 政府補助與經營績效的關系

根據表1數據,案例企業近三年在不同程度上都獲得了政府補助,金額不等。通過數據分析,鼎隆智裝的經營績效與政府補助有較強的關聯性,明顯可以看出,在得到政府補助的2018年和2020年,企業擴大規模經營,發展能力顯著,但在2019年未取得政府補助,該年的盈利能力、償債能力、發展能力都為近三年最低,發展能力更是直接呈現負增長,在2020年獲得約169萬元的政府補助下,當年發展能力達到2592.13%,說明鼎隆智裝企業績效的實現對政府補助的依賴性較強;山大合盛2019年較2018年,獲得的政府補助翻了將近2倍,發展能力也成倍增加,政府補助的效用延續到2020年,盈利能力明顯提高,但因受到新冠疫情影響,企業停工停產,因此發展能力出現負增長,但資產負債率呈現明顯下降的趨勢,政府補助款的投入擴大了山大合盛的資金實力,使得企業償債能力提高;亞森實習在近三年中,政府補助金額逐步減少,盈利能力較穩定,發展能力有質的跨越,從負增長到穩步增長,說明在政府的補助下,亞森實業逐漸在市場上站穩腳跟,可以依靠自身業務實現經營績效。

各項減稅降費的政策優惠實現,政府補助擴大了企業的資金來源,有助于經營績效的實現,以本文案例企業為例,具體數據如下:

表2 減稅降費與經營績效的關系

從減稅降費影響方面來看,三家企業具有相似之處,都有一項是關于認定為高新技術企業而獲得的15%的所得稅稅率優惠,除此之外,山大合盛2018年多項科研成果轉化以及專利資格認定,2019年落實產學研、取得知識產權管理體系認證證書,2020年持續落實產學研項目;鼎隆智裝在2018年獲得計算機軟件著作權,2019年獲得專利技術,2020年獲得12項榮譽、15項資質;亞森實業2018年被認定為科技創新型中小企業,2019年獲得《中華人民共和國醫療器械注冊證(體外診斷試劑)》、獲取3項實用新型專利,2020年疫情防控,無私捐助,通過公益性機構對外捐款捐物,價值達320780元,很好履行了企業社會責任,這些都是企業經營減稅降費措施執行的先決條件。根據表2數據,也能看出,企業所得稅稅負和流轉稅稅率整體都呈現下降趨勢,是企業相應政策號召的結果,也是政策執行落實的體現,給企業帶來了經濟上的益處。

(三)政企關系

在不斷構建“親”“清”的政企關系過程中,政府的重點培育、支持和政策傾斜都為企業的發展帶來機遇,“誠信企業”、山西省專精特新“小巨人”企業、產值貢獻獎等榮譽都為企業營造了良好的社會形象,企業在機遇中獲得更大的發展機會,彌補了自身發展的局限,促進了經營績效的實現,以鼎隆智裝、山大合盛、亞森實業為例,各自都在政府治理環境優化的過程中得到了發展,如表3所示。

表3 政企關系對經營績效的影響

二、總結

外部環境是企業生存發展必須考慮的因素,各地的政府治理環境優劣直接決定當地企業是否處于能讓自己蓬勃發展的土壤上。通過本文定性定量相結合的分析也可以得出,簡政放權、深化“放管服”、建設“服務型政府”等一系列的舉措可以達到優化政府治理環境的目的,該目的的實現對提升企業經營績效有極大的益處,政務服務效率的提升能降低企業的交易性成本,提高經營效率,進一步促進企業盈利能力的提高;政府補助資金的投入和減稅降費政策的實施,擴大了企業資產的同時,降低成本,也能對經營績效產生正面效果;良好的政企關系,企業各種榮譽稱號的獲得,讓企業被政策惠及,充分享受政策福利,也為企業樹立良好的社會形象,擴大自身的公眾效應,同時,又能讓企業反過來自愿反哺當地經濟,積極履行社會責任,在政策的支持引導下為當地就業、經濟的蓬勃發展添磚加瓦,政商共同營造欣欣向榮的市場經濟環境。

政府治理環境是企業投資決策、生存發展必須要考慮的因素,會對當地經濟有一定影響,基于本文的研究過程,構建良好的政治治理環境是激發當地企業活力的重要舉措,各級政府應切實考慮企業發展需求,在降低制度性成本、政策補貼等方面不斷完善治理環境,多角度、人性化為企業發展保駕護航,企業也應認識到良好的政企關系對企業自身形象和未來發展的積極作用。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

人大建設(2018年6期)2018-08-16 07:23:10