分析師跟蹤、高管薪酬與資本結構動態調整

——以交通運輸業為例

2022-06-12 05:21:36何穎青儲麗琴上海工程技術大學管理學院上海201620

物流科技 2022年6期

何穎青,儲麗琴 (上海工程技術大學 管理學院,上海 201620)

0 引言

資本結構問題是公司經營關注的焦點,企業要維持正常的生產經營,就離不開資金的支持,同時,資金也是企業未來發展和進行其他活動的基礎。因此,為了使日常的生產經營活動得以順利進行及滿足日后發展需要,企業需要從實際的資金情況出發,進行企業的融資活動,企業融資的結果就是產生了資本結構。資本結構動態權衡理論表示企業存在一個目標資本結構,然而由于外界各種因素的影響,在現實中,企業不能一直保持在目標資本結構上,而是處在一個不斷向其調整的過程。作為公司資源的管理者和決策者的高管人員,他們的行為對企業的生存和發展產生重大影響,企業資本結構的調整狀況也依賴于高管的決策。但是,按照委托代理理論,管理者目標不同于企業所有者,會為了一己私欲故意隱瞞某些信息導致信息不對稱,同時為了躲避風險失去進行資本結構調整的動機,因此不利于企業資本結構優化。

針對以上問題,根據最優契約理論,對高管實施薪酬激勵能夠有效減少高管自利行為,從減少調整成本增加高管優化資本結構的意愿。那么,如何緩解信息不對稱,增加公司透明度,除了公司自身和管理者主動披露信息外,要想增加企業透明度,分析師的紐帶作用重大。通過披露企業信息,能夠有效緩解內部管理者和外部投資者之間的信息不對稱,并且由此減小企業融資成本,從而促進企業資本結構調整。同時學者們的研究表明,分析師跟蹤能顯著抑制公司的盈余管理行為(Degeorge,Yuan等;2013),因此,將高管薪酬與分析師跟蹤結合起來探討與資本結構動態調整的關系是必要的。

1 理論分析與研究假設

氣吹清掃器技術是在皮帶輸送機頭部卸料處設置氣吹清掃器,利用壓縮空氣由0.8 mm孔徑的氣嘴噴出形成風刀,將黏附在回程皮帶上的細粉硫磺吹掃至料斗,經過溜管進入下游皮帶。其主要存在以下問題:

1.3 高管薪酬、分析師跟蹤與資本結構動態調整。經過上述分析,在現實生活中,只對高管進行薪酬激勵或只擁有分析師跟蹤是遠遠不夠的,應該將內部激勵與外部監督相結合。在分析師的外部監督下,對高管實施薪酬激勵能夠減少高管的自利行為從而更加積極地采取優化資本結構的決策;同時,分析師也更傾向于關注披露了薪酬激勵的公司,因為這代表著其良好的公司治理狀況。并且正如前文分析,分析師的關注減小了資本結構調整成本,從而提升資本結構調整速度。以往文獻較少有將高管薪酬、分析師跟蹤與資本結構動態調整納入同一個框架分析,因此,基于以上分析,本文提出以下假設:

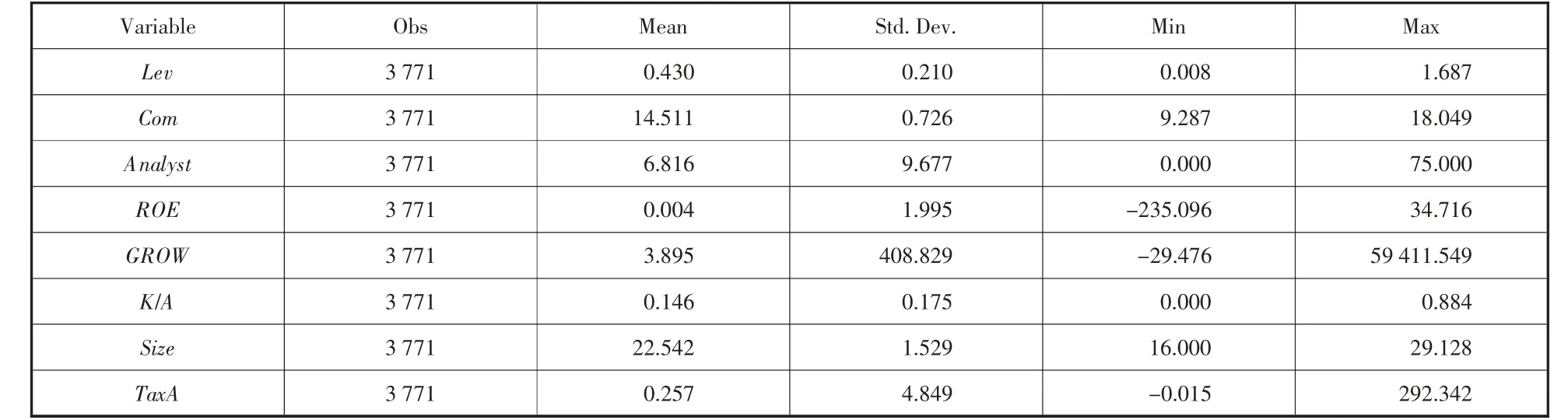

3.1 描述性統計分析。表2給出了3 771個樣本間相關變量的描述性統計結果。由表2可以看出,公司的實際資本結構極大值為1.687,極小值為0.008,標準差為0.21,表明不同公司資本結構差異顯著;高管薪酬均值為14.511,極大值為18.049,表明目前我國的薪酬激勵水平較高;分析師跟蹤極大值為75,極小值為0,標準差為9.677,表明不同公司受分析師關注度差異較大。

2.3 模型建立。為了對本研究中提出的假設進行檢驗,借鑒Faulkender等(2012)的做法,設定如下標準模型來估計資本結構調整速度:

2.1 樣本數據與來源。本文選取2014~2020年滬深兩市的A股交通運輸業上市公司為研究樣本,剔除:(1)數據不連續、薪酬披露存在缺失的樣本且剔除異常值;(2)金融保險業上市公司的樣本;(3)ST和PT公司的樣本。最終經過上述嚴格篩選,得到了3 771個樣本觀測值。本文樣本數據來源于CSMAR數據庫,通過Excel2019以及Stata16進行數據的處理分析以及統計。

中國生產出第一臺智能馬桶蓋,據說是在1995年。當事人曾撰文回憶:“1992年,我們一個零件一個零件地拆除、拍照、研究、組裝,在復旦大學等眾多國內名校的學者指導下,1995年終于研發出國內第一臺智能馬桶蓋!”文章寫得很實在,但如果把其中的“研發”改為“仿制”或“制造”,就更準確了。

2 研究設計

(3)分析師跟蹤對高管薪酬與資本結構動態調整調節作用的模型構建

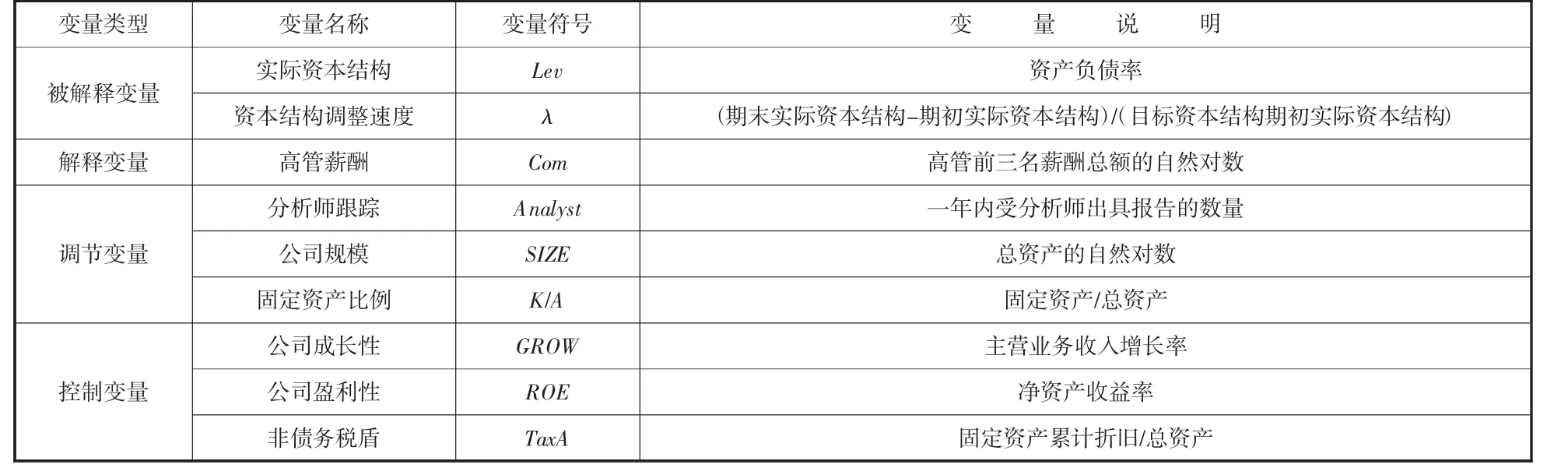

表1 變量定義表

H3:分析師跟蹤對高管薪酬激勵與資本結構動態調整的關系有正向調節作用。

H2:分析師跟蹤有助于提升企業資本結構動態調整速度。

2.2 變量設計。參照Faulkender等(2012)的做法,選取資產負債率作為企業資本結構的衡量指標,對高管前三名薪酬總額取自然對數作為高管薪酬的衡量指標,借鑒以往研究,選取受分析師關注度(即一年內受分析師出具報告的數量)作為分析師跟蹤的衡量指標。本文選用的變量解釋說明如表1所示。

支持向量機的主要缺點是其訓練效率偏低,并且對于輸出結果不能準確地給出各個輸出結果的概率分布,這就限制了它在概率需求較強的任務中的應用,給一些利用概率結果的處理和應用帶來了麻煩。

(1)高管薪酬與資本結構動態研究假設的模型構建

海螺肉脫腥前共鑒定出33種揮發性成分,脫腥后共鑒定出27種揮發性成分(結果中去除了硅氧烷類化合物)。由總離子流圖圖4(A,B)可知,海螺肉脫腥后響應值明顯降低,說明紅茶處理效果顯著。

3 實證分析

1.2 分析師跟蹤與資本結構動態調整。影響資本結構調整成本的重要因素是資本市場的信息不對稱,緩解這一問題依賴于作為信息媒介的分析師,因此它在一定程度上能夠對企業資本結構調整產生影響。Merton等(1987)認為,分析師跟蹤能夠提高公司的信息透明度,增加了資本市場中的潛在投資者對公司的認知,進而降低了公司的融資成本。Bushman等(2001)發現,分析師跟蹤緩解了信息不對稱,且分析師跟蹤與企業股權融資成本呈負相關關系。而常亮等(2013)的研究發現,企業融資成本的降低可以加快資本結構的調整速度。因此,可以合理推理分析師跟蹤通過披露公司信息緩解信息不對稱,降低了公司通過外源融資進行資本結構動態調整的成本,促進了資本結構優化。基于以上分析,本文提出以下假設:

表2 描述性統計

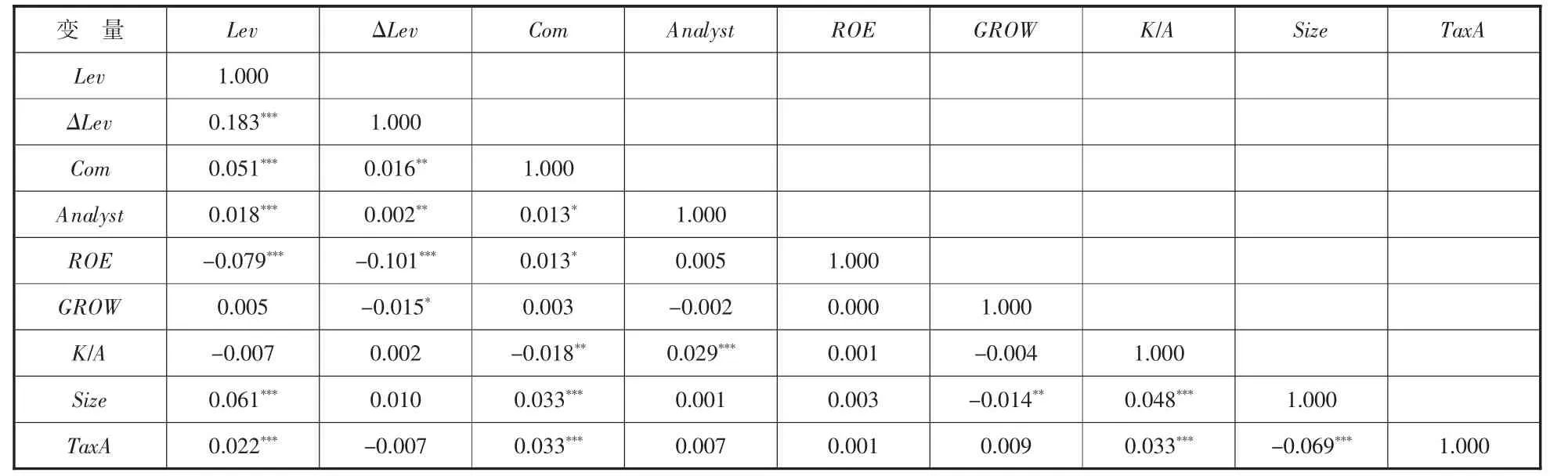

3.2 相關性分析。表3報告了各變量間相關性檢驗結果。由表3可以看出,不考慮其他因素條件下,高管薪酬和分析師跟蹤都顯著促進了資本結構動態調整,這與本文的假設相符,這只是初步的結果,還需進一步研究。

表3 相關性檢驗結果

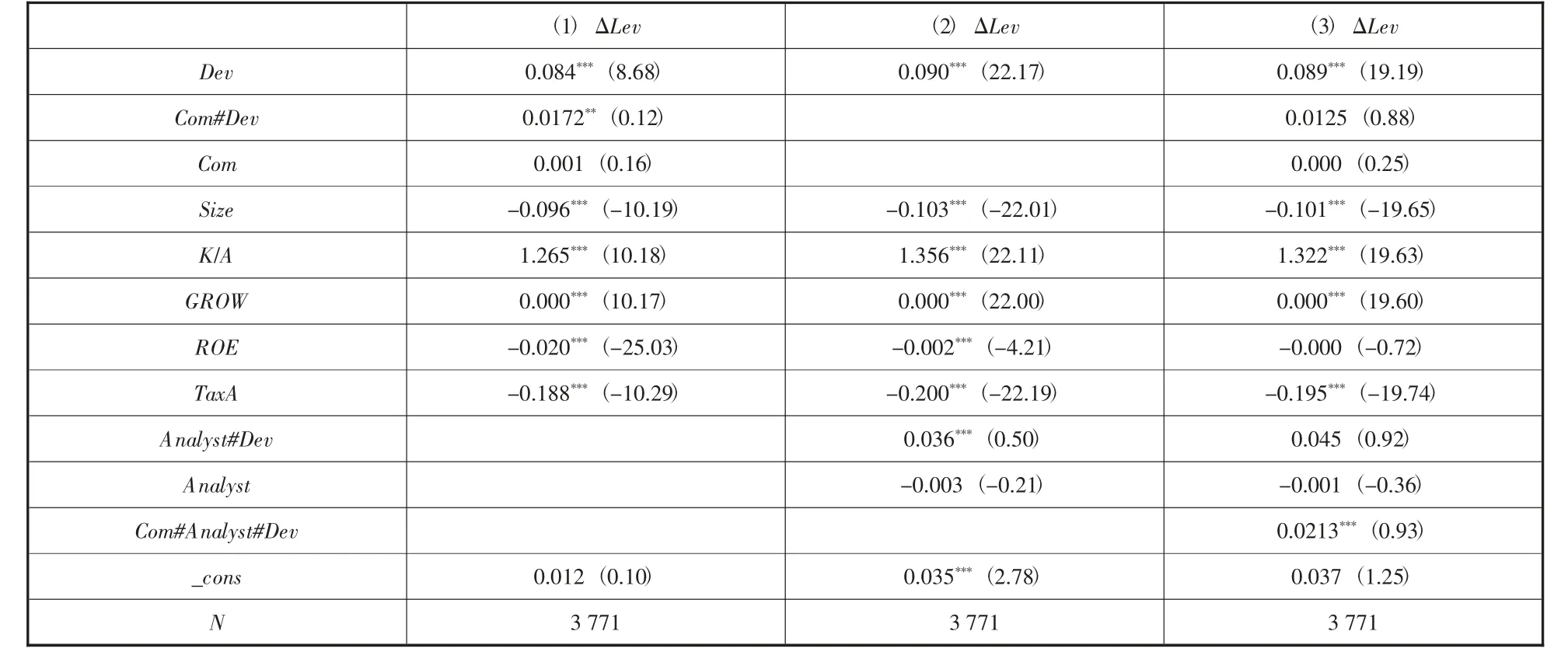

3.3 回歸結果分析。表4報告了分析師跟蹤、高管薪酬與資本結構動態調整關系的回歸結果。列(1)為高管薪酬對資本結構動態調整影響的估計結果,列(1)顯示高管薪酬與資本結構偏離程度的交互項系數在5%水平上顯著為正,這表明,我國上市公司實施高管薪酬激勵會顯著促進企業資本結構動態調整,支持了H1。列(2)為分析師跟蹤對資本結構動態調整影響的估計結果,列(2)顯示分析師跟蹤與資本結構偏離程度的交互項系數在1%水平上顯著為正,該結果表明分析師跟蹤有助于提升企業資本結構動態調整的速度,支持了H2。列(3)為分析師跟蹤對高管薪酬對資本結構動態調整關系影響的估計結果,列(3)顯示分析師跟蹤、高管薪酬與資本結構偏離程度交互項系數在1%水平上顯著為正,表明分析師跟蹤能正向調節高管薪酬與資本結構動態調整之間的關系,支持了H3。

表4 回歸結果

3.4 穩健性檢驗。為了檢驗回歸結果的穩健性,本文借鑒Byoun(2008)將方程中X用X替換,重新進行目標資本結構的估計,各模型回歸結果與前文保持一致,表明本文實證結果具有較好的穩健性,限于篇幅,沒有展示具體表格結果。

4 研究結論與建議

本文以2014~2020年滬深兩市的A股交通運輸業上市公司作為研究樣本,實證檢驗了高管薪酬、分析師跟蹤與資本結構動態調整三者間的關系。研究結果表明:(1)對高管實施薪酬激勵能顯著促進企業資本結構動態調整的速度。(2)分析師跟蹤有助于促進企業資本結構動態調整。(3)分析師跟蹤對高管薪酬與資本結構動態調整的關系具有正向調節作用。

本文的政策建議:(1)交通運輸業企業應設計合理的高管薪酬機制,薪酬契約可以聯系高管個人利益和企業的資本結構,從而有利于企業資本結構優化。同時,國家應建立健全薪酬激勵方面的法律法規,完善監督,減少高管的自利行為。(2)分析師作為資本市場的重要中介,可以幫助企業更好地利用分析師這一外部角色,增加在資本市場中的透明度,優化企業資本結構,同時對優化管理者行為決策具有一定的啟發。對于已經實施激勵的企業,通過增加公司透明度可以吸引更多的分析師關注,從而緩解企業的融資約束,將內部激勵與外部監督相結合,加速企業資本結構的優化,實現交通運輸業公司的價值。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01