央行數字貨幣對商業銀行的影響與回應

2022-05-17 20:28:03程雪軍

當代經濟管理

2022年4期

關鍵詞:商業銀行

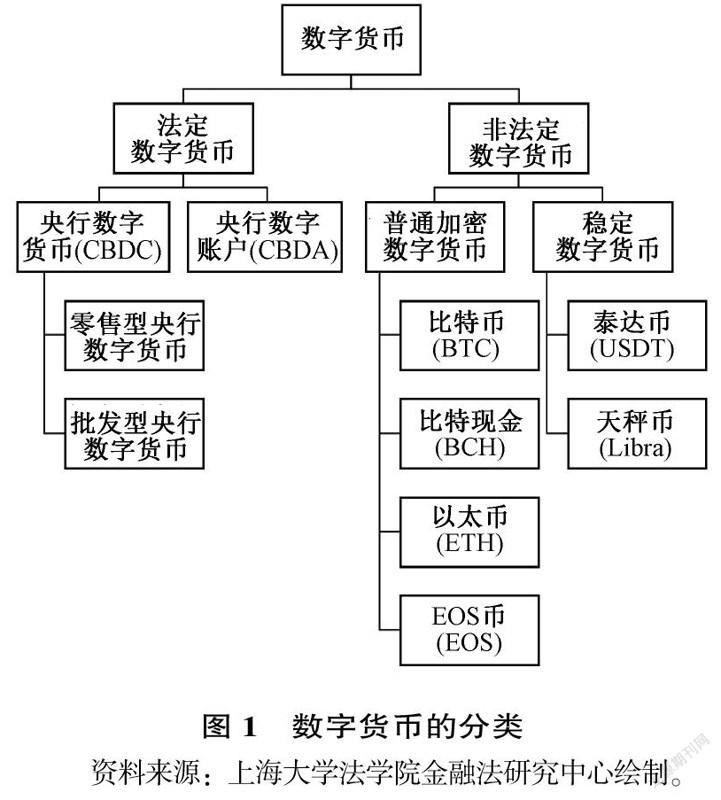

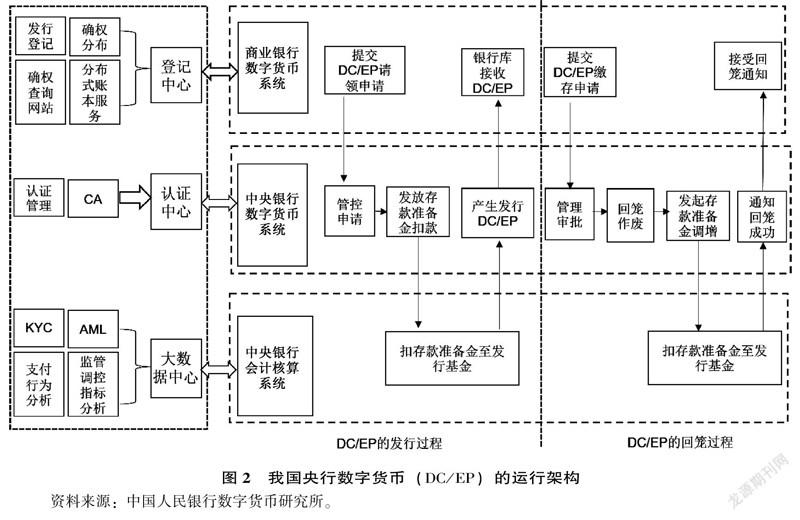

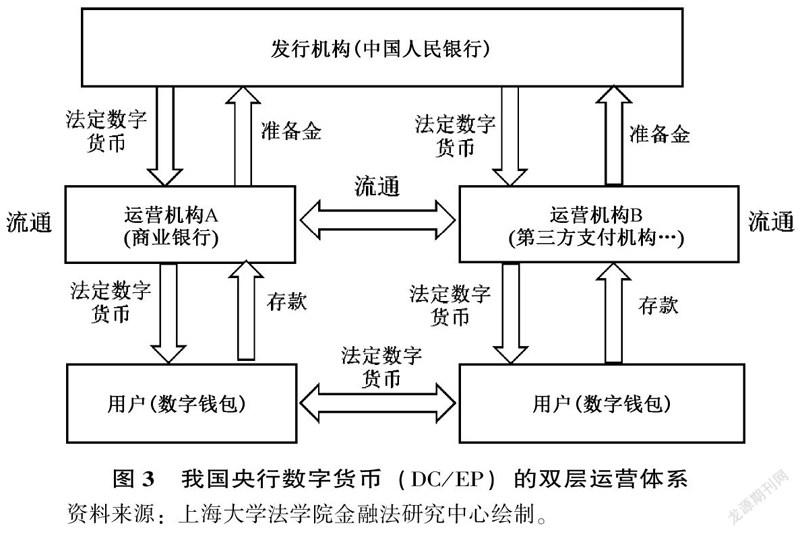

[摘要]貨幣的發展從個人信用(如商品貨幣)到企業信用(如銀行貨幣),再到國家信用(法定貨幣),進而演進至基于社會共識的央行數字貨幣(CBDC),這是時代發展的必然。從運行框架看,我國央行數字貨幣(DC/EP)定位于M0的數字化現金,采取“一幣兩庫三中心”的運行框架,遵循“中央銀行-商業銀行”的雙層運營體系。我國央行數字貨幣的發行,將會對商業銀行帶來雙重影響:一方面,DC/EP會對商業銀行帶來積極影響,它有利于商業銀行防止金融脫媒、降低運營成本以及提升金融風險防范水平;另一方面,DC/EP亦會對商業銀行帶來消極影響,它可能會導致商業銀行的傳統經營業務收入減少、金融基礎設施承壓與雙向治理風險。對此,央行數字貨幣浪潮下商業銀行需要采取積極的回應進路:推動商業銀行的綜合業務發展,強化商業銀行的金融基礎設施建設,有序推進商業銀行的雙向治理。

[關鍵詞]區塊鏈技術;央行數字貨幣;DC/EP;商業銀行;金融影響;回應進路

[中圖分類號] F822;F49;F832.33[文獻標識碼] A[文章編號] 1673-0461(2022)04-0088-09

一、引言

中國古代自新石器時代晚期開始使用海貝作為交易貨幣。其中,夏代對海貝的使用陸續增多,商朝步入海貝使用的興盛期,兩周時期達到海貝使用的高峰期[1]。根據我國四川三星堆遺址出土的大量文物分析,當時便存在大量用于交易的貝殼,目前已挖掘的海貝超過4 600枚,由此可知當時的貨幣主要為商品貨幣(如貝殼)[2],甚至是以物易物,此乃為個人信用。在封建王朝初……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

河北金融年鑒(2014年0期)2014-02-27 13:20:23