我國上市公司問詢函監(jiān)管的治理效果研究

2022-05-14 16:11:10韓忠雪張婷

中國集體經(jīng)濟(jì)

2022年11期

關(guān)鍵詞:管理費(fèi)用

韓忠雪 張婷

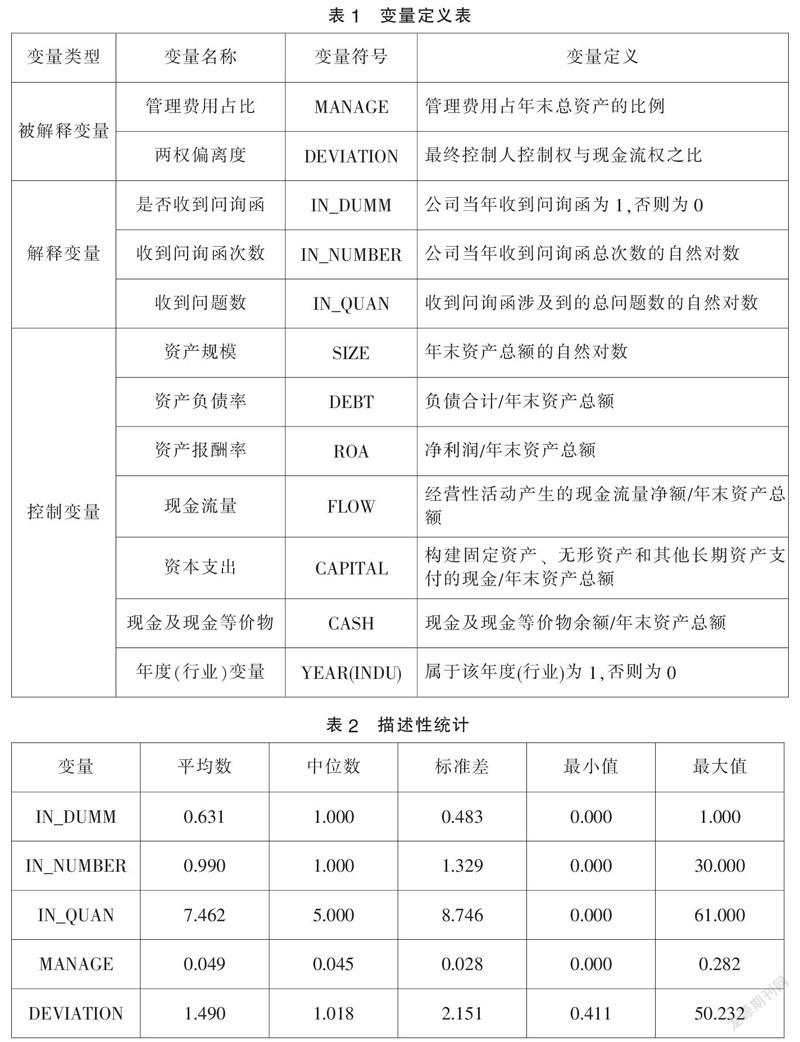

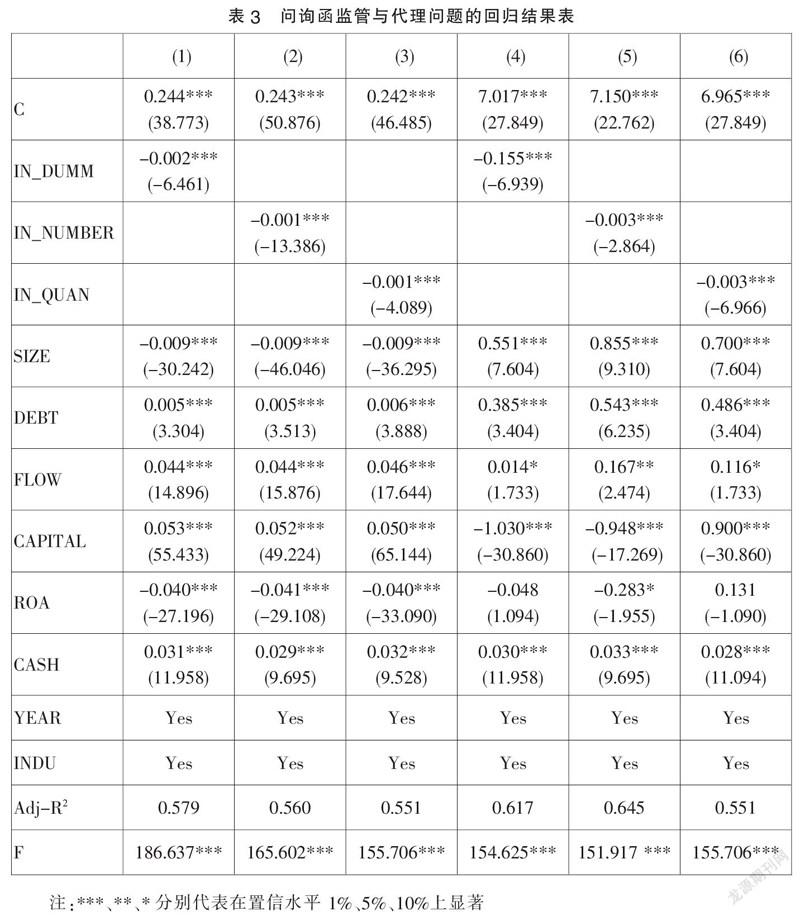

摘要:近年來,作為一種上市公司補(bǔ)充信息披露的非處罰性監(jiān)管手段,問詢函已然成為滬深證券交易所監(jiān)管上市公司信息披露的主要手段。利用收到交易所問詢函的上市公司作為研究樣本,考察了問詢函監(jiān)管是否存在相應(yīng)的治理效應(yīng)。結(jié)果發(fā)現(xiàn),公司是否收到問詢函、收到次數(shù)和問題數(shù)與管理費(fèi)用比例、兩權(quán)偏離度呈顯著的負(fù)相關(guān)關(guān)系,即問詢函監(jiān)管能夠有效地降低公司內(nèi)部兩類代理問題,提高公司治理效果。

關(guān)鍵詞:問詢函;管理費(fèi)用;兩權(quán)偏離度;代理問題

問詢函監(jiān)管作為一種非處罰性監(jiān)管方式,是證券交易所針對上市公司所出現(xiàn)的需要補(bǔ)充信息披露的問題,以及未達(dá)到標(biāo)準(zhǔn)的地方進(jìn)行監(jiān)管的手段。問詢函通過對上市公司的信息披露進(jìn)行專業(yè)化的解讀,預(yù)警公司存在的潛在風(fēng)險,不僅為市場投資者提供有效信息監(jiān)管和風(fēng)險提示,而且為公司存在的潛在問題提出警示和糾正。已有研究問詢函監(jiān)管的研究主要集中在監(jiān)管質(zhì)量(陳運(yùn)森等,2018)、股價崩盤風(fēng)險(張俊生等,2018)、審計質(zhì)量和盈余管理(Cunningham,2020)等方面進(jìn)行研究,缺乏對整體公司治理問題的探討,本文將從兩種代理問題出發(fā),研究問詢函監(jiān)管是否起到了抑制公司代理問題、保護(hù)中小股東利益的作用。

一、理論分析與研究假設(shè)

國內(nèi)關(guān)于上市公司問詢函監(jiān)管的治理效果的研究主要是基于證券交易所財務(wù)報表問詢函的數(shù)據(jù),針對財務(wù)報告的問詢函,一般是發(fā)函主體對財務(wù)報告進(jìn)行事后審核,依據(jù)國家規(guī)定的信息披露規(guī)范提出問題,要求公司書面回復(fù)進(jìn)一步披露。……

登錄APP查看全文

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

中國市場(2017年35期)2017-12-15 02:40:31

財會學(xué)習(xí)(2017年22期)2017-11-22 17:48:59

消費(fèi)導(dǎo)刊(2017年15期)2017-07-13 01:27:43

中國市場(2017年17期)2017-06-21 19:06:16

中國高新技術(shù)企業(yè)(2016年32期)2016-12-27 16:26:28

現(xiàn)代經(jīng)濟(jì)信息(2016年18期)2016-08-10 09:37:38

商業(yè)會計(2016年10期)2016-06-08 02:25:02

財經(jīng)界·下旬刊(2016年5期)2016-03-30 08:51:14