優化部門整體支出績效評價指標體系的思考

2022-04-27 10:56:42鄧華葉頁

財政監督 2022年8期

●鄧 華 葉 頁

一、文獻綜述

預算體現國家的戰略和政策,反映政府的活動范圍和方向, 預算支出屬于典型的 “花別人的錢為別人辦事”,“錢花到哪里去了,花錢的效果如何”需要進行績效評價。 國家高度重視并積極推進績效評價工作, 國內學者也對部門整體支出績效評價展開積極的探索和研究, 研究成果主要表現在部門整體支出績效評價的實踐探索、績效評價指標體系設定, 以及評價思路與方法等方面。

關于行業實踐探索研究方面,張曉慶(2015)以Y 市交通運輸管理局為例, 分析了地方政府部門整體支出績效評價實踐中出現的問題及對策。 李莉(2019)通過對全國 25 家博物館的職能進行分析,從數量、質量、成本和時效四個維度提出了完整的博物館產出績效評價體系。 李濟江和熊紫宜(2018)、盧一墨(2021)分別以湖北科技學院、某部屬高校為例,設計了一套涵蓋人才培養、科學研究、學科建設、師資隊伍、文化傳承和服務地方、后勤保障六大子目標的適用于高校的整體支出績效評價體系。

關于績效評價指標體系設定研究方面,胡若癡和武靖州(2014)提出,在部門整體支出績效目標的編制中,應圍繞部門工作的綜合性特點, 突出指標體系的系統性、相關性和可衡量性。龍莉莉和劉國艷(2017)在分析了某省部門整體支出績效指標評價存在的主要問題后, 提出了優化績效評價指標結構、指標標準值、化指標權重,健全評價指標內容和完善個性指標設計的建議。 徐文貞(2020)認為,整體績效評價指標設置應當體現雙軌制, 突出聚焦主責主業和重點任務。 嚴徽華和陳立群(2021)指出,部門整體績效評價指標體系建設應以提高預算績效水平、保障部門履職為目標,客觀反映部門年度工作計劃、 項目實施以及所取得成果情況等。

關于績效評價思路與方法研究方面,姜國兵和韓笑(2017)認為部門整體支出績效評估難度要遠高于一般性項目支出績效評價, 要圍繞部門履職這一核心要素展開。 許安拓和梁潔(2018)將管理會計應用指引—關鍵績效指標法、 平衡計分卡等相關工具方法引入部門整體支出績效評價中,拓展了管理會計應用工具在行政事業單位領域的應用, 助推預算績效管理的全面實施。 林振亮等(2019)在分析廣東省部門整體支出績效評價的基礎上, 從績效考核指標體系設計和明確績效評價的評價內容選定方法兩方面構建績效評價體系。 江書軍和陳茜林(2020)提出了涉及事前、事中、事后等五大環節的部門整體支出全過程績效管理鏈條。

綜上所述, 國內學者從不同維度對部門整體支出績效評價進行了研究,取得了許多成果,但關于績效目標指標體系與績效評價指標體系融合研究較少。 對此, 本文重點予以研究,希望能夠提出有價值的建議。

二、 現行部門整體支出績效評價指標體系分析

2011 年以來,中央和地方積極落實《財政支出績效評價管理暫行辦法》(財預〔2011〕285 號),先后開展了部門整體支出績效評價試點工作。 從各地探索情況來看, 部門整體支出績效評價指標體系主要存在兩套體系, 即過程導向評價指標體系和結果導向評價指標體系。

(一)過程導向評價指標體系

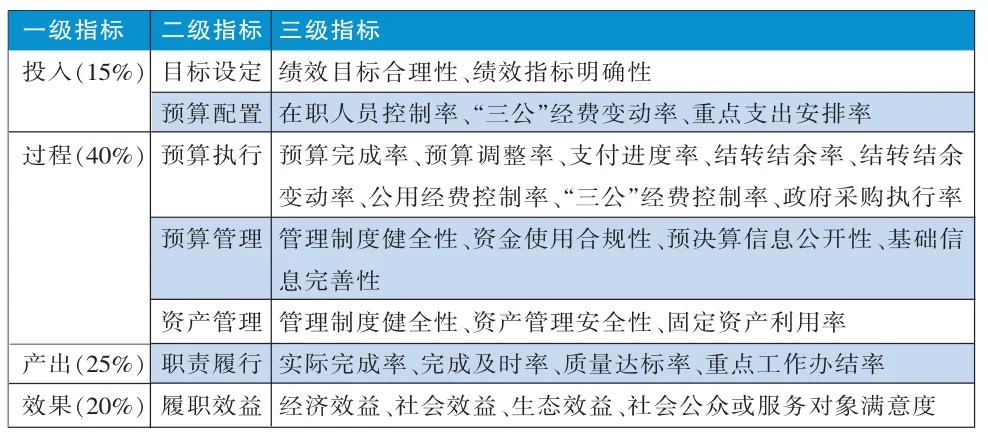

2013 年4 月,財政部印發《預算績效評價共性指標體系框架》(財預〔2013〕53 號),提出從“投入、過程、產出、效果”四個維度構建部門整體支出績效評價指標體系, 同時建議各部門各單位要本著具體問題具體分析的原則,靈活設計個性指標,合理賦予指標權重分值,明確評價標準,形成完善的績效評價指標體系。 從湖南省來看①,“投入、過程、產出、效果”四個一級指標權重分值分別為15%、40%、25%、20%,二級指標7 個、三級指標23 個(見表1)。 海南省具體從資金的投入、過程、產出和效果這四個方面進行評價, 賦予分值權重分別為15%、55%、20%、10%②。

表1 湖南省過程導向評價指標體系

(二)結果導向評價指標體系

廣東省從“預算編制、預算執行、資金使用效益”三個維度設計了部門整體支出績效評價指標體系, 三個一級指標“預算編制”“預算執行”“資金使用效益”的權重分值分別為25%、35%、40%,二級指標8 個、三級指標 22 個(見表 2)。

表2 廣東省結果導向評價指標體系

(三)兩套評價指標體系分析

在評價指標內容方面, 兩套評價指標體系設計的思路都是以資金管理為主, 以資產管理、 項目管理為輔,圍繞資金在預算編制、資金下達、使用過程中以及使用后產生的績效進行評價。 這也與現行預算管理體制相吻合。

在評價指標結構方面, 兩套評價指標體系都分設共性指標和個性指標, 個性指標主要體現在部門履職效益方面,需要各部門結合自身實際和特點進行設計。

在評價指標權重方面, 兩套評價指標體系區別較大,體現了不同的評價側重點。 指標權重在指標體系中起著核心作用,直接決定評價結果分值。

三、 優化部門整體支出績效評價指標體系的路徑分析

(一)鼓勵探索,積累經驗,完善部門整體支出績效評價指標體系

2011 年我國試點部門整體支出績效評價工作以來,經歷十余年發展,整體上還處于實踐探索過程,尚未形成較為成熟的理論體系和科學合理的評價體系。由于部門整體支出績效評價具有綜合性、全面性特點,部門履職效益難以量化, 導致績效目標和績效評價指標均難以科學設定。 上述兩套指標體系各有優點,代表著不同的價值取向, 重點體現在一級評價指標權重設定。 應鼓勵各地積極實踐,探索不同形式的部門整體支出績效評價體系,積累經驗,再加以提煉,形成可復制、可推廣的成功案例。

廣東省在部門整體支出績效評價方面開展了積極探索。2015 年該省印發了《廣東省省級部門整體支出績效評價暫行辦法》;2016 年首次對6 個省級部門開展試點評價;2017 年試點評價范圍擴展至12 個省級部門③;2018 年、2019 年、2020 年分別對 15 個、17 個、22 個省級部門開展了重點評價, 并向社會公開了重點績效評價報告④;2021 年先后召開 “健全部門整體支出績效管理機制專家咨詢會”⑤和“部門整體支出核心績效指標體系建設試點工作動員會”⑥,提出以部門整體支出績效管理為抓手,構建部門核心績效指標,建立健全規范化標準化的部門整體支出績效管理機制。

《中共中央 國務院關于全面實施預算績效管理的意見》(中發〔2018〕34 號,以下簡稱“中發 34 號文”)要求各級財政部門主動向社會公開績效目標、績效評價結果等相關信息,《國務院關于進一步深化預算管理制度改革的意見》(國發〔2021〕5 號)要求增強財政透明度,加大預決算信息公開力度,大力推進財政政策公開。 因此,需要各級財政部門提供更多預算績效管理相關的信息,特別是政府制定的有關績效管理辦法、重點績效評價結果報告等績效管理信息,以供研究之用,解決信息不對稱難題。

(二)財政主導,多方配合,科學合理設定部門整體支出績效目標體系

績效目標在預算績效管理中發揮著 “風向標”作用, 績效目標設計質量的高低影響績效評價結果的科學性與合理性。 財政部要求以“指向明確、具體細化、合理可行”為原則設定部門整體支出績效目標。但部門整體支出績效目標對應的是部門使命和整體戰略,是圍繞部門法定職責和使命設定的戰略目標,具有綜合性和復雜性,確定難度大。 如何將部門使命和戰略目標轉換為明確的、具體的、可衡量的績效目標,需要深入研究。 建議構建財政部門牽頭、預算部門落實主體責任、 第三方機構發揮專業優勢的協調機制,優化部門整體支出績效目標設定。

1、財政部門發揮主導作用。 財政部門是預算績效管理的主導部門, 在績效評價工作中發揮著 “龍頭”作用。 預算部門在申報部門預算時,需要同時申報部門整體支出績效目標;在年度預算執行結束后,需要向財政部門報送部門整體支出績效自評情況;財政部門根據需要對部門整體支出績效評價情況開展重點評價。 由于部門沒有足夠的內生動力去做好部門整體支出績效目標設定工作,因此,建議由財政部門牽頭組織開展部門整體支出績效目標設定工作。

2、預算部門和單位承擔主體責任。 中發34 號文明確各部門各單位是預算績效管理的責任主體,各部門各單位有責任有義務做好部門整體支出績效目標設定工作。同時,在信息不對稱的情況下,各部門和單位比第三方機構更熟悉本部門和本單位的管理及運行情況,知道績效管理的“難點”和“痛點”,更應該承擔起績效管理的主體責任,發揮主要作用。

3、第三方機構發揮專業優勢。 中發34 號文提出要建立專家咨詢機制,引導和規范第三方機構參與預算績效管理,嚴格執業質量監督管理。 《財政部關于委托第三方機構參與預算績效管理的指導意見》(財預〔2021〕6 號)對委托第三方機構參與預算績效管理的范圍也進行了明確,其中就包括“績效指標和標準體系制定”。 可以考慮委托第三方機構協助開展部門整體支出績效目標設定, 增強績效目標體系的系統性、相關性和可衡量性。

(三)突出重點,優化結構,構建“一個部門一套核心指標”特色體系

1、突出評價重點,優化評價指標結構。 無論是過程導向評價指標體系, 還是結果導向評價指標體系,均應突出評價重點,特別是指標權重設置,不能“雨露均沾”,不能“撒胡椒面”。 要突出指標對部門重點工作和重點任務的評價導向作用, 優化績效評價指標結構,包括過程指標與結果指標結構、個性指標和共性指標結構、定性指標和定量指標結構。

2、構建“一個部門一套核心指標”特色體系。 從縱向來看,我國政府包括中央、省、市、縣、鄉五級政府;從橫向來看,每級政府均由若干部門組成。 不同層級政府之間定位不同, 同一層級部門之間職能各異,可謂千差萬別。 如何更加準確、客觀地評價每一個部門(單位)的整體履職情況,廣東省正在探索建立以績效為導向的部門整體預算管理模式, 推動省級業務主管部門構建“一個部門一套核心指標”⑦。 構建“一個部門一套核心指標”的部門整體支出績效評價指標體系,有利于在確保橫向可比的基礎上,突出部門特色,更加“精準”評價不同部門的履職效益,值得借鑒和推廣。

(四)明確規則,事先告知,整合績效目標體系和績效評價指標體系

績效評價指標體系是績效評價工作的規則標準,決定了評價的內容、標準和分值。 因此,理應讓被評價部門事先知曉績效評價的規則標準,即績效評價指標體系,特別是評價標準和指標分值,以便部門在預算執行、資產管理和項目管理過程中,按照評價標準開展工作,準備并收集相應佐證材料。 例如,設定“重點支出安排率大于等90%”“政府采購執行率等于100%”“公務卡刷卡率達50%以上”得滿分,這些評價標準需要事先讓被評價部門熟知, 被評價部門開展工作才有方向、有目的、有重點。

但從現行實踐探索來看, 部門整體支出績效評價指標體系并沒有事先告知被評價部門, 導致被評價部門并不知道評價標準、要求以及指標分值。 只是在預算年度結束后, 按照財政部門要求開展部門整體支出績效評價工作時, 才知曉相關績效評價指標體系。

因此, 建議整合績效目標體系和績效評價指標體系,合二為一,具體做法是:部門在申報整體績效目標時,結合績效評價要求,將績效評價指標體系細化為績效指標體系, 并在批復部門預算時一同批復績效指標體系, 促使部門按照績效指標體系要求開展各項工作。 年度預算執行結束以后,即按照批復的績效指標體系開展績效評價。

注釋:

①見岳陽縣人民政府,《關于全面開展2020 年財政支出績效自評工作的通知》。

②見 《海南省財政廳關于印發部門整體支出績效評價方案的通知》(瓊財績〔2013〕2290 號),中景績效管理和評價網.http://bjzjrs.org/newsitem/277370762。

③來源于 《廣東省2017 年預算執行情況和2018 年預算草案的報告》,見廣東省財政廳官網.http://czt.gd.gov.cn/GD_ZWGKRESOURCES/P02018020841855 3431751.pdf。

④根據廣東省財政廳官網“績效管理信息公開”信息整理。

⑤見廣東省財政廳官網,《省財政廳召開健全部門整體支出績效管理機制專家咨詢會》.http://czt.gd.gov.cn/jxglxxgk/content/post_3248233.html。

⑥見廣東省財政廳官網,《廣東啟動部門整體支出核心績效指標體系建設試點》。

⑦見廣東省財政廳官網,《廣東啟動部門整體支出核心績效指標體系建設試點》.http://czt.gd.gov.cn/tpxw/content/post_3322481.html。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

石油瀝青(2021年4期)2021-10-14 08:50:44

中國商論(2016年33期)2016-03-01 01:59:53

雜文月刊(2016年1期)2016-02-11 10:35:51

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10