異質性環境規制、能源效率與新疆經濟高質量發展*

2021-12-22 09:35:44高志剛李明蕊

新疆社會科學 2021年4期

高志剛 李明蕊

內容提要:合理的環境規制強度和適宜的環境規制手段是引領綠色經濟轉型、推動經濟高質量發展的必由之路。文章基于規制結構和規制強度兩維度搭建正式與非正式環境規制、能源效率與新疆經濟高質量發展的理論框架,以新疆十四地州為研究對象,利用 2000—2019 年新疆十四地州城市面板數據,以“五大發展理念”為指導構建新疆多維度多層次的高質量發展綜合評價指標體系,分析環境規制、能源效率對新疆經濟高質量發展的影響。實證研究發現,現行的環境規制政策整體上雖有利于促進新疆經濟高質量發展水平的提高,但存在明顯的工具差異性、子系統異質性、區域異質性和階段性特征。整體而言,正式與非正式環境規制能有效推動新疆經濟高質量發展,并且該促進作用存在空間溢出效應,以上結論經過穩健性檢驗后依然成立。進一步研究發現,能源效率是正式與非正式環境規制推動新疆經濟高質量發展的重要機制,同時,正式與非正式環境規制對新疆經濟高質量發展具有“U”型的非線性作用機制,能源效率在其中發揮了正向調節作用。本文的研究結論可為選取合適的環境規制強度和適宜的環境規制手段引領綠色經濟轉型,推動新疆經濟高質量發展提供一定的理論解釋和依據。

一、引言

改革開放40多年來,我國創造了高速增長的經濟奇跡,2019年中國GDP總量達到99.1萬億元,2020年首次突破百萬億大關,為全球經濟發展作出巨大貢獻,然而高投入、高耗能、高污染的粗放型增長方式使得資源耗竭、環境惡化等一系列弊端凸顯,經濟增長速度持續放緩,經濟增長方式亟待從要素投入驅動轉為創新驅動、粗放型發展方式變為高質量發展。高質量發展是滿足人民日益美好生活的發展,是貫徹“創新、協調、開放、綠色、共享”新發展理念的根本體現,實現高質量發展,必須推動經濟發展質量變革、動力變革、效率變革,提高全要素生產率,加速淘汰陳舊動能,培育新動能。“十四五規劃”指出堅持綠色發展,促進人與自然和諧共生,全面提高資源利用效率,再次凸顯了綠色發展的重要性和必要性。新疆作為中國陸地面積最大的行政省區,地處亞歐大陸腹地,是絲綢之路經濟帶的核心區。新疆也是我國能源資源豐富的省區之一,具有能源資源種類齊全、能源資源儲存量非常大以及能源開發力度較強等三大特點。作為我國的重要能源基地,其經濟發展很大程度上依賴能源產業,能源產業已成為新疆的支柱性產業。“十三五”期間,新疆依托“一帶一路” 建立“三基地三通道”加快新型工業化建設,脆弱的生態環境和重工業的快速發展使得新疆經濟發展形勢日益嚴峻。然而環境污染作為外部性行為,市場機制在決定環境污染行為方面是失靈的,需要嚴格的規制措施將其成本內部化,助推企業技術創新,提高資源配置效率。由于各地方政府存在經濟競爭行為,為了在政府GDP競賽中突出,往往采取環境規制措施非完全實行以吸引污染型投資,當政府環境規制非完全執行時,社會群體將會履行懲治污染者的職責,對污染排放形成軟約束,彌補政府環境規制失靈,助推經濟可持續發展。

在碳達峰、碳中和的目標背景下,高質量發展既需要能源消耗作為經濟增長的支撐,也需要環境規制對污染行為管制、約束。那么,正式環境規制與非正式環境規制是否驅動了新疆經濟高質量發展?如果該效應得到證實,其背后作用機制是什么呢?正式、非正式環境規制對新疆經濟高質量發展的作用在本身特征、城市區位上又有何種差異?正式環境規制與非正式環境規制對新疆經濟增長效益孰優孰劣?正式、非正環境規制的經濟增長效應是否存在空間溢出?新疆高質量發展是否實現,關鍵取決于經濟與環境是否協調發展,這勢必要求能源效率有效提升,這種提升離不開正式與非正式環境規制對污染排放的約束和限制。對于上述問題的研究,有利于選取最佳環境規制組合,加快推進新疆低碳經濟發展和綠色發展,對新疆生態文明建設及高質量發展具有重要的指導意義。

二、文獻綜述

近年來,眾多學者關注高質量發展,主要聚焦于高質量發展的科學內涵、測度體系以及實現路徑等方面。有學者認為高質量發展是廣義的經濟增長質量(1)許永兵:《河北省經濟發展質量評價——基于經濟發展質量指標體系的分析》,《河北經貿大學學報》2013年第1期。亦或經濟增長質量的優劣,(2)薛瑩、胡堅:《金融科技助推經濟高質量發展:理論邏輯、實踐基礎與路徑選擇》,《改革》2020年第3期。采用全要素生產率、(3)郭淑芬、郭金花:《“綜改區”設立、產業多元化與資源型地區高質量發展》,《產業經濟研究》 2019年第1期。勞動生產率(4)陳詩一、陳登科:《霧霾污染、政府治理與經濟高質量發展》,《經濟研究》2018年第2期。以及考慮資源環境約束的綠色全要素生產率(5)周清香、何愛平:《環境規制能否助推黃河流域高質量發展》,《財經科學》2020年第6期。刻畫經濟高質量發展,但忽視了經濟發展的穩定性和可持續性。隨著研究的深入,學者們拓展了高質量發展的內涵和外延,分別從五大發展理念、(6)高志剛、克甝:《中國沿邊省區經濟高質量發展水平比較研究》,《經濟縱橫》2020年第2期。社會主要矛盾、(7)師博、任保平:《中國省際經濟高質量發展的測度與分析》,《經濟問題》2018年第4期。宏微觀視角(8)王一鳴:《向高質量發展轉型要突破哪些關口》,《聯合時報》2018年4月13日。等方面對高質量發展內涵進行界定,并建立綜合評價指標體系測度高質量發展水平。還有學者分別從省份、地級市層面以及經濟帶層面探討科技創新、(9)王慧艷、李新運、徐銀良:《科技創新驅動我國經濟高質量發展績效評價及影響因素研究》,《經濟學家》2019年第11期。產業結構、(10)朱風慧、劉立峰:《我國產業結構升級與經濟高質量發展——基于地級及以上城市經驗數據》,《云南財經大學學報》2020年第6期。環境規制(11)何文海、張永姣:《環境規制、產業結構調整與經濟高質量發展——基于長江經濟帶11省市PVAR模型的分析》,《統計與信息論壇》2021年第4期。等要素對實現經濟發展質量的影響。

有關環境規制的經濟效應,已有的研究大多圍繞正式環境規制展開研究,鮮見非正式環境規制經濟效應相關研究。其中,環境規制基于靜態、動態兩維度考察其對經濟增長的影響。靜態方面又分為兩類觀點:一是環境規制通過企業技術創新、(12)張國興、馮祎琛、王愛玲:《不同類型環境規制對工業企業技術創新的異質性作用研究》,《管理評論》2021年第1期。產業結構升級(13)張華、魏曉平:《綠色悖論抑或倒逼減排——環境規制對碳排放影響的雙重效應》,《中國人口·資源與環境》2014年第9期。促進了經濟增長;二是環境規制通過增加企業成本、(14)苗苗、蘇遠東、朱曦、蔣玉石、張紅宇:《環境規制對企業技術創新的影響——基于融資約束的中介效應檢驗》,《軟科學》2019年第12期。引發“污染避難所”效應(15)楊愷鈞、王嬋:《雙向FDI、環境規制與環境污染——基于長江經濟帶面板數據的門檻模型分析》,《管理現代化》2018年第4期。等不利于經濟增長。動態方面,學者們認為隨著環境規制強度的變化,環境規制對經濟增長呈現“U”型、(16)原偉鵬、孫慧、閆敏:《雙重環境規制能否助力經濟高質量與碳減排雙贏發展?——基于中國式分權制度治理視角》,《云南財經大學學報》2021年第3期。“倒U”型(17)薛蓮、黃永明:《環境規制能否助推區域經濟高質量發展——來自長江經濟帶的經驗證據》,《江漢論壇》2021年第3期。以及“M”型影響。(18)葉娟惠:《環境規制與中國經濟高質量發展的非線性關系檢驗》,《統計與決策》2021年第7期。此外,學者們還發現環境規制的經濟效應存在區域異質性、(19)周清香、何愛平:《環境規制對長江經濟帶高質量發展的影響研究》,《經濟問題探索》2021年第1期。行業異質性、(20)劉祎、楊旭、黃茂興:《環境規制與綠色全要素生產率——基于不同技術進步路徑的中介效應分析》,《當代經濟管理》2020年第6期。空間溢出性(21)周清香、何愛平:《環境規制對長江經濟帶高質量發展的影響研究》,《經濟問題探索》2021年第1期。以及規制類別異質性;(22)原偉鵬、孫慧、閆敏:《雙重環境規制能否助力經濟高質量與碳減排雙贏發展?——基于中國式分權制度治理視角》;何興邦:《異質型環境規制與中國經濟增長質量——行政命令與市場手段孰優孰劣?》,《商業研究》2020年第9期。關于新疆地區環境規制與經濟增長相關的研究則較少。環境規制方面,尤濟紅、高志剛(23)尤濟紅、高志剛:《政府環境規制對能源效率影響的實證研究——以新疆為例》,《資源科學》2013年第6期。以新疆1990—2010年的數據為樣本,分別從單要素能源角度和多要素能源角度驗證了政府型環境規制對能源效率的不利影響,高志剛等(24)高志剛、李明蕊:《正式和非正式環境規制碳減排效應的時空異質性與協同性——對2007—2017年新疆14個地州市的實證分析》,《西部論壇》2020年第6期。基于新疆十四地州,考察了正式與非正式環境規制的碳減排效應的時空異質性和協同性,驗證了環境規制能夠促進碳減排。

綜上所述,現有研究厘清了經濟高質量發展的內涵與測度體系,并分別從國家、區域、行業、規制類別和空間角度研究環境規制與經濟增長的作用強度及方向,并對環境規制驅動經濟增長的內在路徑進行研究。但是現有研究存在以下不足:第一,環境規制的經濟效益相關研究多是圍繞正式環境規制展開,如命令型環境規制、中央垂直型環境規制等,忽視了非正式環境規制的經濟增長效應。第二,鮮見關于新疆經濟高質量發展方面的研究,暫無以環境規制為切入點研究新疆高質量發展的相關研究。第三,現有文獻多是以技術創新、FDI及產業結構升級為視角考察環境規制對經濟增長的影響,忽視了能源效率對促進經濟、能源與環境的可持續協調發展起到的重要作用。因此本文的邊際貢獻在于:結合新疆能源大省的稟賦特征,以能源效率為視角構建正式環境規制、非正式環境規制與新疆經濟高質量發展的理論分析框架;比較兩種環境規制工具的經濟效應的同時考察正式與非正式環境規制對新疆經濟高質量發展的區域異質性、時間異質性以及空間溢出性,從區域內部考察環境規制經濟績效的同時豐富了環境規制在區域間(空間)層面對經濟高質量發展的影響研究;以能源效率為視角,探究能源效率在正式與非正式環境規制對新疆經濟高質量發展的影響中的中介作用和調節作用,拓展了環境規制理論的研究領域,豐富了新疆經濟高質量發展方面的研究。

三、理論機制與研究假設

環境規制作為政府調節環境外部性、推動經濟綠色可持續發展的重要抓手,其主要作用在于:一是轉變了微觀經濟主體——企業的經濟生產方式,將粗放型的投入生產方式轉變為集約型生產方式,促進資源的高效利用和循環利用,有效提升區域整體創新能力和綠色發展能力;二是滿足人民對美好生活的需要,當前我國已從高速發展階段邁向高質量發展階段,人民群眾物質生活提升的同時也愈發重視生態環境,提倡低碳生活,環境規制能有效彌補市場失靈,減少污染物排放,推動人與自然和諧相處,另外能夠助推企業進行技術創新,推出綠色清潔產品,迎合市場需要和引導消費者需求結構轉變,實現共享發展。三是環境規制作為投資準入門檻,嚴格的污染排放標準和技術標準能夠篩選高效率、低能耗、低污染的高科技企業,外資帶來的精湛的生產工藝和先進管理理念,有利于企業生產水平的提高,并且通過知識溢出效應和示范效應為本地企業帶來新技術、先進的制度經驗和管理經驗,促使本地企業在“干中學”過程中消化、吸收和創新,實現區域開放發展和協調發展。另外,環境規制政策工具根據是否具有強制性,劃分為正式和非正式環境規制。正式環境規制通過出臺相關法律法規等強制性手段或者采用環保補貼、排污許可證等市場行為促使企業減少排污行為。非正式環境規制具有隱形和靈活性特點,來自于社會信息的傳遞,包括道德約束、風俗習慣等,不僅約束和影響群眾的動機,更以非正式制度形式潛移默化影響政府官員的決策。

由于正式與非正式環境規制制定主體不同,較發達地區由于發展水平和經濟實力相對較強,當地政府對生態保護更為重視,在招商引資過程中更加傾向引進清潔能源或高科技公司,當地居民普遍受教育程度相對較高,生態環保意識更加強烈、主動和積極,對綠色節能產品需求較大,公益團體數量較落后地區明顯增多,正式與非正式環境規制相互驅動,能發揮乘數倍增效應,助推污染減排工程順利實施,有利于經濟持續穩定增長。與此相反,欠發達區域由于發展速度緩慢,經濟發展方式多以要素投入驅動為主,當地政府在“政府GDP競賽”中,為提升政績降低環境規制力度以提升經濟總量,并且引進低端和高耗能外資,向“底線賽跑”,不利于經濟綠色發展。此外,欠發達地區居民受教育水平相對較低,公民環保意識參差不齊,普遍缺乏保護生態環境的主觀能動性,對發揮非正式環境規制的經濟效應造成極大的束縛和限制,不利于經濟高質量發展和可持續發展。

隨著環境污染和能源安全問題不斷升級,節能降耗已成為經濟高質量發展中的重要任務。新疆擁有豐富的石油和天然氣,作為西氣東輸的重要組成部分,一直是能源輸出大省,但能源利用率在全國位居末位,環境規制的實施雖然引發企業治理成本的上升,但在競爭淘汰機制作用下,規模較小且生產率低下的企業因成本的上升,利潤下降,企業經營難以為繼,迅速被淘汰或者替代。規模較大的企業為維系有力的競爭優勢,通過加大對清潔技術的研發投入和人力資本的培養力度來提高企業能源開采效率、轉換效率和儲運效率,緩解能源壓力和減少碳排放,進而有效助力新疆經濟高質量發展。另外,能源效率的提升也有助于環境規制更好地發揮其技術創新效應、優勝劣汰效應以及要素集聚效應,提升資源配置效率和推動綠色產業快速發展,促進新疆地區經濟高質量發展。綜上,提出以下假說:

假說1:正式環境規制推動新疆經濟高質量發展。

假說2:非正式環境規制推動新疆經濟高質量發展。

假說3:正式環境規制的經濟效應強于非正式環境規制,且具有地區異質性;較發達區域正式與非正式環境規制的經濟效應均強于欠發達地區。

假說4:能源效率在環境規制對新疆經濟高質量發展的影響中起到重要作用,有可能是中介作用亦或是調節作用。

四、研究設計

(一)模型設定

基于上述理論機制分析,本文實證部分的基準回歸模型設置如下:

hqit=α0+α1erit+α3Xit+ui+εit

(1)

hqm,it=α0+α2erit+α4Xit+ui+εit

(2)

式(1)中,hq表示新疆經濟高質量發展水平,er表示環境規制,這里取正式環境規制fer和非正式環境規制ier,其回歸系數α1及顯著性水平反映出環境規制對新疆經濟高質量發展的作用效果。為包括政府干預(gy)、資本密度(k)、人力資本(hc)、產業結構(ind)、科技創新(tec)等影響經濟高質量發展的特征變量所組成的控制變量矩陣。式(2)中,hq的下角標m表示經濟高質量發展的一級維度,分別為創新發展、協調發展、綠色發展、開放發展和共享發展,其回歸系數及顯著性水平反映環境規制對經濟高質量發展各維度的作用效果。ui表示個體固定效應,ε為隨機誤差項,下角標i和t分別表示地州(城市)和年份。

(二)變量與數據

1.被解釋變量

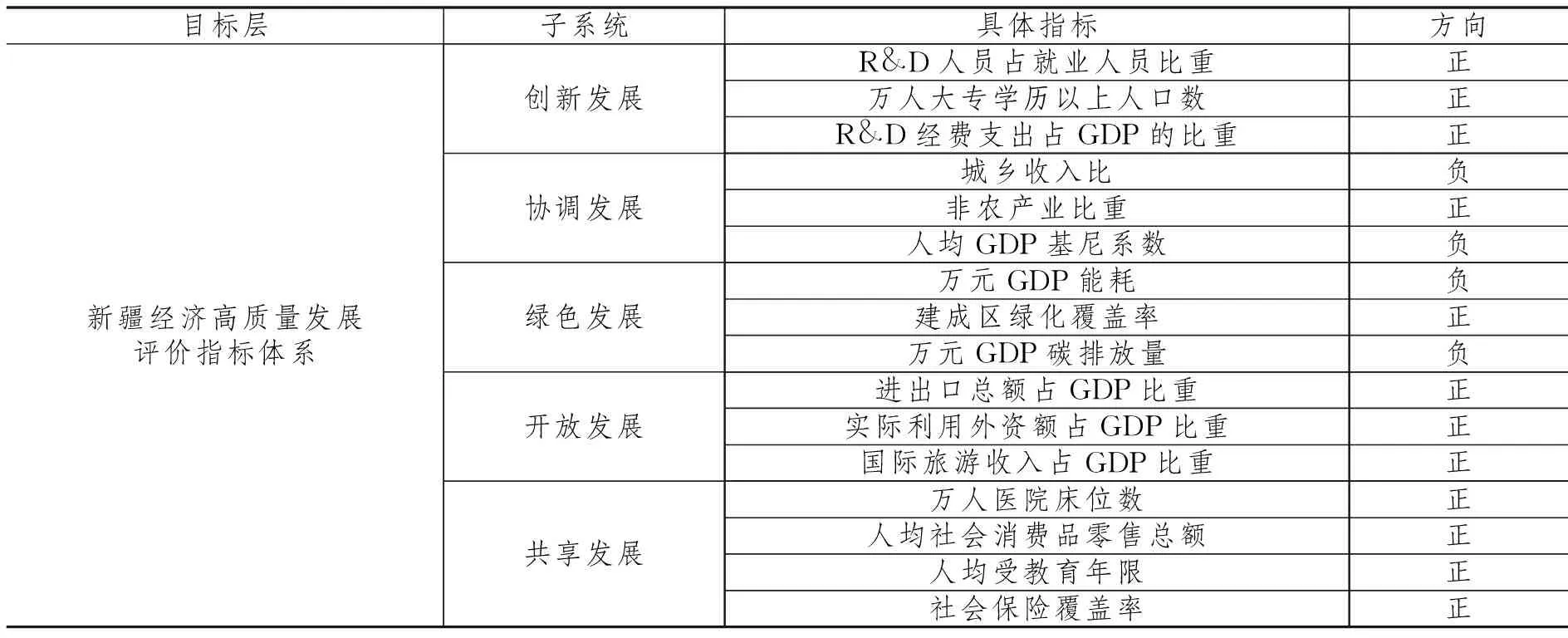

經濟高質量發展水平(hq):以往文獻主要從五大發展理念、新舊動能、宏微觀視角等方面度量經濟高質量發展水平。其中五大發展理念更能體現經濟高質量,本文借鑒高志剛等(25)高志剛、克甝:《中國沿邊省區經濟高質量發展水平比較研究》。的研究思路,從“創新、協調、綠色、開放、共享”五大發展理念出發,選取適當的指標構建經濟高質量發展綜合指標,通過熵值法計算出2000—2019年新疆十四地州的經濟高質量發展水平(見表1)。

表1 經濟高質量發展指標評價體系

2.解釋變量

正式環境規制(fer):正式環境規制作為強制性規制手段,單一指標難以全面綜合反映正式環境規制強度,本文借鑒安孟和張誠(26)安孟、張誠:《環境規制是否加劇了工資扭曲》,《西南民族大學學報》2020年第7期。的做法,將工業廢水排放量、工業固體廢物產生量以及工業廢氣排放量運用熵權法構建綜合環境規制指數。考慮到數據的可得性,本文參考第二種做法,用單位GDP工業廢氣排放量、單位GDP工業化學需氧量排放量、單位GDP工業廢水排放量、單位GDP工業固體廢物產生量以及單位GDP工業二氧化硫排放量構建正式環境規制綜合強度,用fer表示。

表2 正式環境規制指標評價體系

非正式環境規制(ier):相關研究表明,隨著人民生活水平的提升和受教育程度的提高,公眾環保意識逐步增強,更加重視環境污染問題,考慮到數據可得性,參考李強(27)李強:《正式與非正式環境規制的減排效應研究——以長江經濟帶為例》,《現代經濟探討》2018年第5期。的做法,本文采用人均GDP表征非正式環境規制。

3.中介變量

能源效率(etfp):在指標選取上,投入方面:采用年就業人數(萬人)表征勞動投入,采用能源消費表示能源投入,采用全年實際固定資本投入額(萬元)表示資本投入;產出方面:實際GDP表征經濟效益,非期望產出為二氧化碳;能源效率由超效率-SBM測算得出。

4.控制變量

考慮到影響經濟高質量發展的因素較多,因此本文引入一系列控制變量。(1)政府干預(gy):本文參考何興邦(28)何興邦:《異質型環境規制與中國經濟增長質量——行政命令與市場手段孰優孰劣?》。的研究成果,采用新疆各地州(市)的地方財政支出占地方生產總值的比重來表示。(2)資本密度(k):本文借鑒陶靜(29)陶靜:《要素生產率視角下環境規制對經濟增長質量的影響路徑》,《統計與決策》2021年第5期。的研究成果采用人均固定資產投資額進行衡量。(3)人力資本(hc):基于數據可得性,本文主要在人力資本特征基礎上,借鑒萬光彩等(30)萬光彩、陶云凱、葉龍生:《環境規制、產業轉型與安徽經濟高質量發展》,《華東經濟管理》2019年第11期。的研究成果,采用每萬人就業人數進行表征。(4)產業結構(ind):采用地區第二產業增加值占GDP比重來表征。(5)科技創新(tec):本文借鑒寇宗來等(31)寇宗來、劉學悅、劉瑾:《產業政策導致了產能過剩嗎?——基于中國工業行業的經驗研究》,《復旦學報》2017年第5期。測量的城市創新指數來表征科技創新。以上變量中人力資本、產業結構以及科技創新均取對數。

(三)數據說明

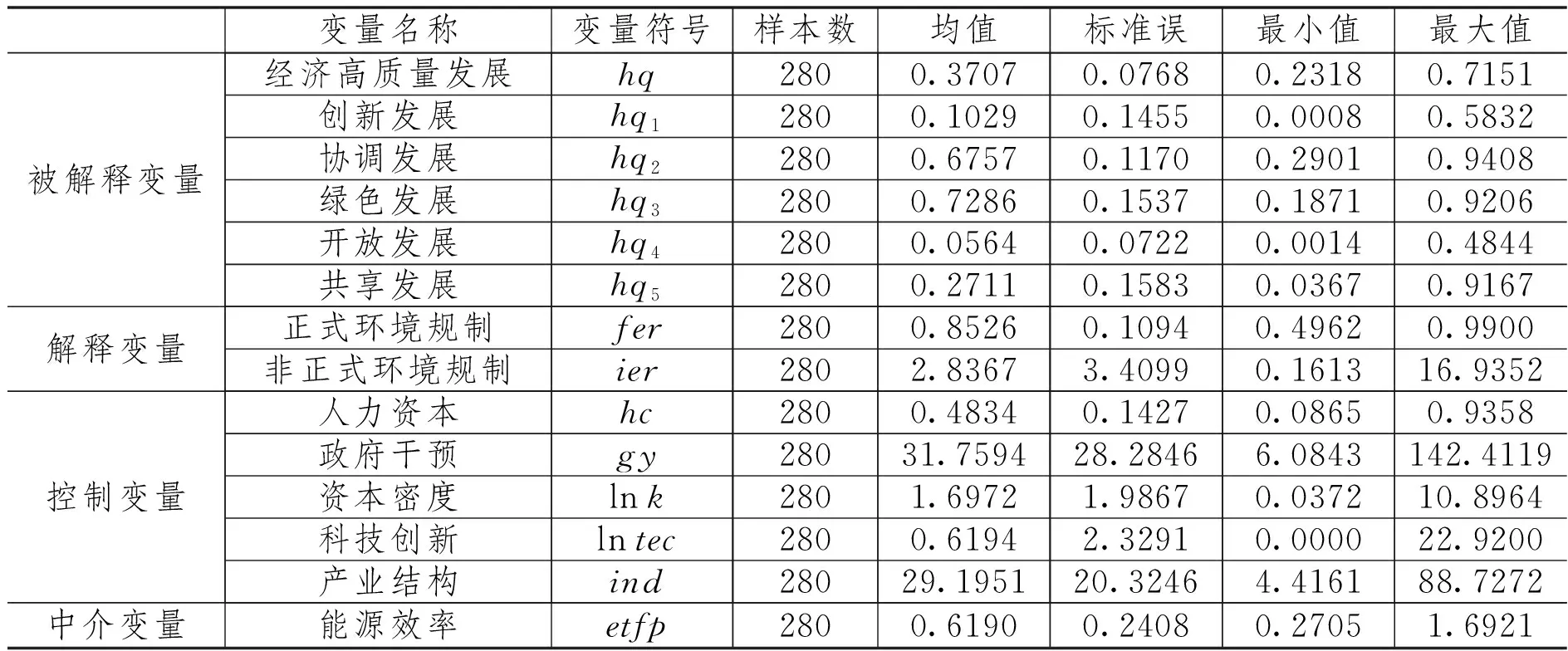

本文選取2000—2019年新疆十四地州(市)的平衡面板數據作為研究對象。其中所有的數據來源于《新疆統計年鑒》《中國城市統計年鑒》和十四地州的統計公報,相關數據的描述性統計和變量相關性見表3。

表3 變量的描述性統計

(四)實證結果分析

1.全域性回歸分析

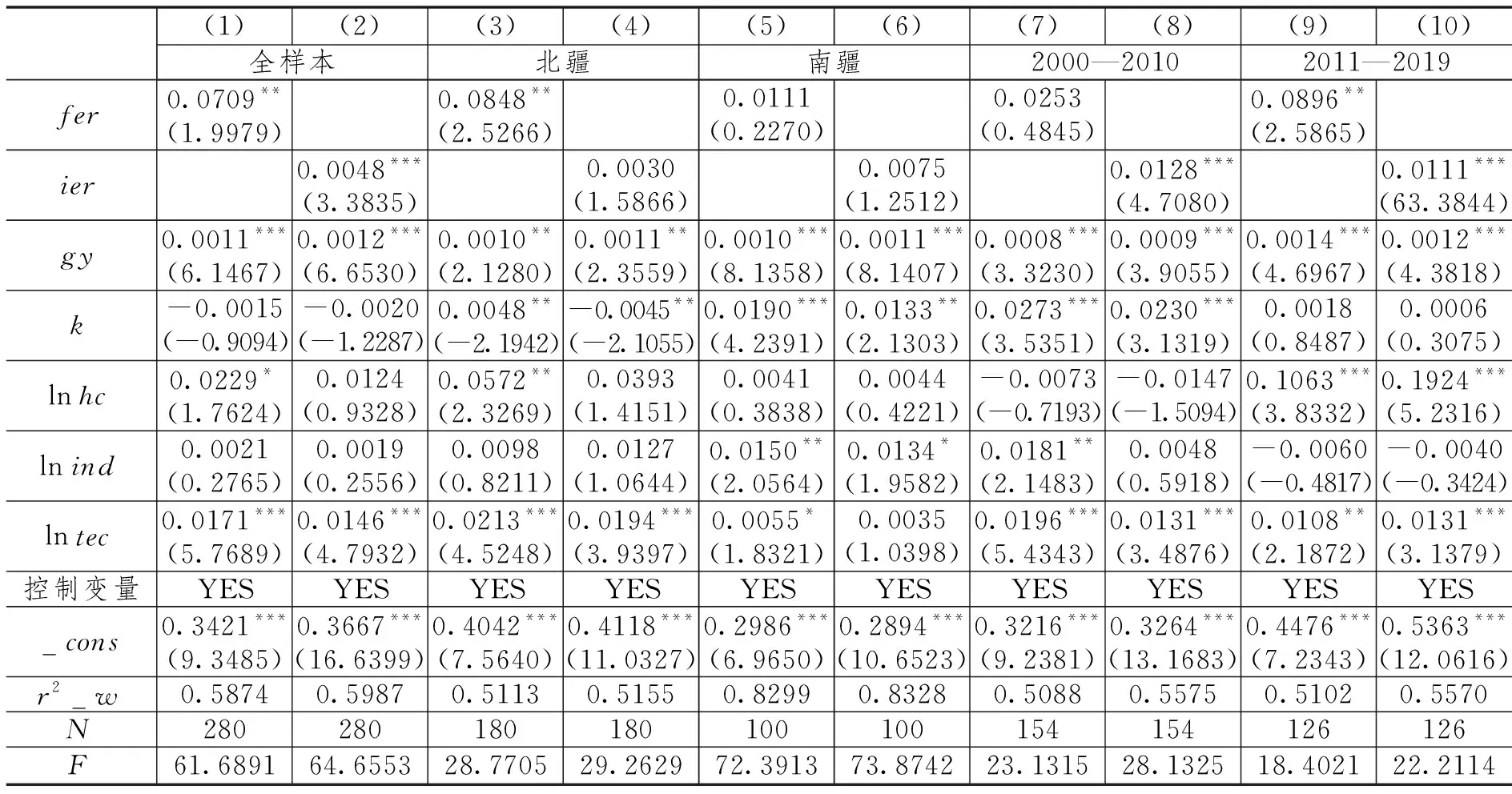

環境規制對新疆經濟高質量發展線性影響的回歸結果見表4。模型(1)為基于地區固定效應模型考察正式環境規制對新疆經濟高質量發展的影響。估計結果顯示,正式環境規制回歸系數通過顯著性水平檢驗,且為正,反映正式環境規制顯著提升了新疆經濟高質量發展水平,驗證了假說1。模型(2)為基于地區固定效應模型考察非正式環境規制對新疆經濟高質量發展的影響。估計結果顯示,非正式環境規制回歸系數通過顯著性水平檢驗,且為正,反映非正式環境規制顯著提升了新疆經濟高質量發展水平,驗證了假說2,且正式環境規制對新疆經濟高質量發展的促進作用強于非正式環境規制。綜合以上實證結果,表明正式、非正式環境規制均有效促進新疆經濟高質量發展。

模型(3)—(6)為基于地區固定效應模型考察正式、非正式環境規制對南、北疆地區經濟高質量發展水平的影響。模型(3)、(5)為正式環境規制對南、北疆地區經濟高質量發展的影響。估計結果顯示,南、北疆地區正式環境規制系數均為正,但南疆地區未通過顯著性檢驗,表明正式環境規制均能促進南、北疆地區經濟高質量發展水平,但北疆地區正式環境規制的經濟效益強于南疆地區,驗證了假說3,可能的原因是石油、煤炭煤化工以及電力產業大部分坐落于北疆地區,“十二五”規劃中更是強調了重點建設獨山子-克拉瑪依、烏魯木齊、南疆和吐哈四大石化基地,抓好大型煉油、大型乙烯、大型芳烴、大型化肥生產,經濟發展的同時對污染排放物的管制力度也相對較大,而南疆地區主要以第一產業為主,污染排放物產出相對較少,正式環境規制帶來的經濟效應也相對北疆地區較弱。模型(4)、(6)為非正式環境規制對南、北疆地區經濟高質量發展的影響。估計結果顯示,非正式環境規制系數均為正,但未通過顯著性檢驗,表明非正式環境規制能促進南、北疆地區經濟高質量發展水平,但促進作用有限,新疆地區人均GDP常年處于全國各省份人均GDP排名末端,受教育水平相對較低,難以有效發揮環境保護的主觀能動性,對綠色生態產品需求較少,因此非正式環境規制對新疆經濟高質量發展的促進作用有限。本文研究時間跨度較長,且環境規制具有累積效應,因此本文將2000—2019年分為2000—2010年和2011—2019年兩個時間段,模型(7)—(10)為基于地區固定效應模型分階段考察正式、非正式環境規制對新疆經濟高質量發展水平的影響。模型(7)、(9)為正式環境規制對兩時間段新疆經濟高質量發展的影響。估計結果顯示,全時段內,正式環境規制對新疆經濟高質量發展顯著為正,且后一時段正式環境規制的經濟效益強于前一時段,“十二五”期間新疆經濟快速發展的同時高度重視生態環保,例如頒布《新疆維吾爾自治區煤炭石油天然氣開發環境保護條例》,加大了環境立法、執法強度,倒逼企業采用先進技術提高生產效率,減少污染物排放。模型(8)、(10)為非正式環境規制對兩時段新疆經濟高質量發展的影響。估計結果顯示,全時段內,非正式環境規制對新疆經濟高質量發展的影響作用均顯著為正,隨著人民群眾生活逐漸富足,對環境污染、生態安全問題愈發重視,自發性成立的環保團體也日漸增多,非正式環境規制強度顯著增強,有利于新疆經濟可持續發展。

表4 基準回歸結果

控制變量方面:(1)政府干預的回歸系數均顯著為正,表明政府適當的財政干預能有效推動新疆經濟高質量發展。(2)人均固定資產投資額的回歸系數大部分顯著為正,表明人均固定投資能擴大生產能力,拓展居民生活空間,有效拉動新疆經濟高質量發展。(3)人力資本的回歸系數大部分顯著為正,表明人力資本能有效提升經濟效率進而推動經濟高質量發展,值得注意的是,無論是正式環境規制或非正式環境規制,人力資本對北疆地區經濟發展的推動作用強于南疆地區,并且隨著時間推進人力資本對經濟高質量發展的累積效應越發顯著。(4)第二產業比值的回歸系數大部分顯著為正,表明第二產業的快速發展推動了新疆經濟高質量發展,隨著新疆經濟發展方式的轉變,第三產業迎來發展機遇,第二產業占比下降,第二產業對新疆經濟高質量發展的推動作用逐漸放緩。(5)科技創新的回歸系數絕大部分顯著為正,表明科技創新能夠提升新疆經濟高質量發展水平。

2.空間溢出效應分析

考慮到傳統面板數據可能會忽略空間效應,首先采用拉格朗日乘數檢驗選用空間面板模型還是傳統面板模型,Spatial-error與Spatial-lag的p值均小于0.1,表明存在空間效應。確定研究樣本數據存在空間效應后進行空間模型選擇,根據hausman 檢驗結果,選擇固定效應模型。再通過Wald和LR檢驗來確定空間杜賓模型是否退化為空間誤差模型或者空間滯后模型,Wald和LR檢驗發現,空間誤差模型的Wald和LR檢驗與空間滯后模型的Wald和LR檢驗均在1%水平下顯著,表明SDM模型無法退化成SAR模型和SEM模型。綜上所述,選擇SDM模型進行模型分析。

本文將被解釋變量滯后一期納入空間杜賓回歸模型中構建更為準確的動態模型,同時構建空間杜賓模型和動態空間杜賓模型以增強實證結果準確性。并將正式、非正式環境規制對新疆經濟高質量發展的空間效應進一步分解為直接效應、間接效應(空間溢出效應)及總效應。模型設定如下:

hqit=α0+β1erit+β2Xit+ρ∑Wijhqit+ρ1∑WijXij+λi+εit

(3)

hqit=α0+β4L.hqit+β1erit+β2Xit+ρ∑Wijhqit+ρ1∑WijXij+λi+εit

(4)

其中,式(3)、式(4)中的ρ為空間回歸系數,反映了樣本觀測值的空間依賴作用;λ為空間誤差系數,反映了經濟高質量發展觀測值的誤差項所導致的區域溢出效應。Wij是空間面板模型的空間權重W的元素,本文采用的是逆地理距離空間矩陣。根據各中心城市經緯度信息,計算任意兩兩城市之間的地理距離,wij根據城市i與城市j地理距離的倒數得出。

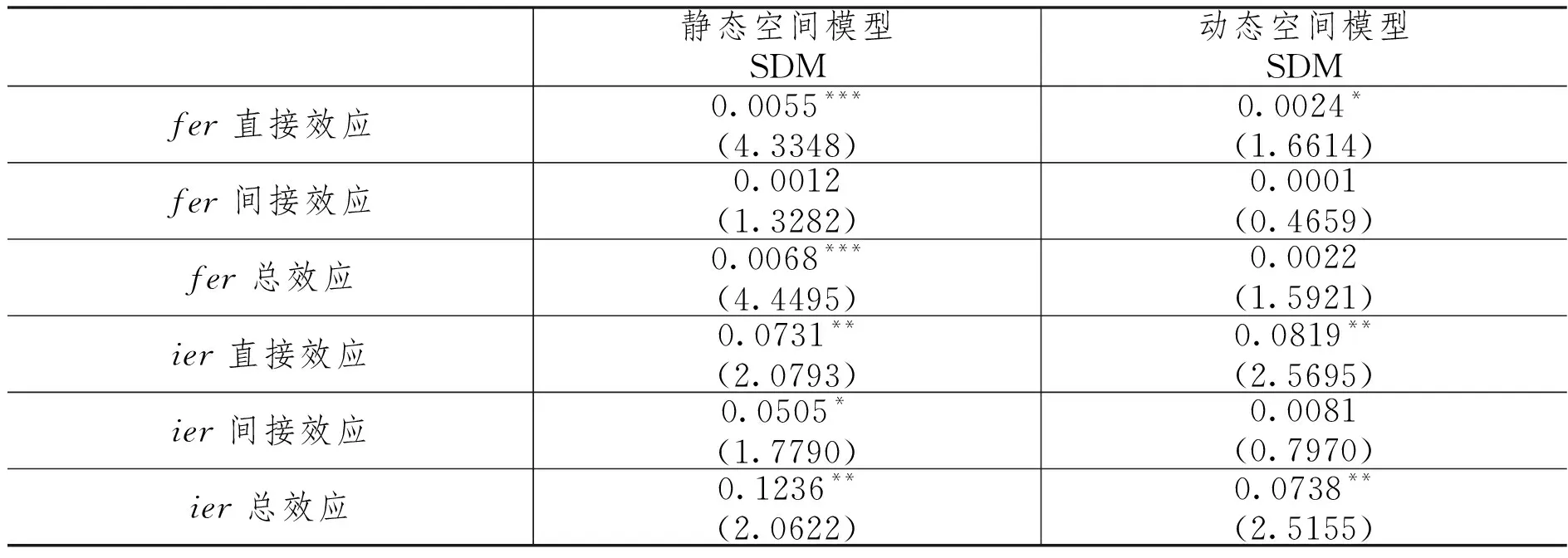

表5 空間溢出效應結果

正式與非正式環境規制對新疆經濟高質量發展的空間溢出效應結果見表5。結果顯示:就正式環境規制(fer)而言,首先,直接效應中,無論是靜態空間杜賓模型還是動態空間杜賓模型,回歸系數均通過5%顯著性水平檢驗,且為正,表明正式環境規制有利于激發本地區經濟高質量發展水平的提升。正式環境規制催生的減稅降費政策、清潔技術的研發鼓勵等有助于激勵制造企業,特別是高污染、高排放企業引進先進綠色技術,降低污染物排放量,實現污染物的循環利用。另外,間接效應中,無論是靜態空間杜賓模型還是動態空間杜賓模型,系數均為正,且部分通過顯著性水平檢驗,表明正式環境規制通過空間溢出效應,進一步強化了周邊地區經濟高質量發展水平。一方面,正式環境規制通過影響鄰近地區環保政策的落實,形成鄰近地區相互促進的局面,有效提升區域間經濟高質量發展水平;另一方面,本地強有力的環保政策通過網絡、人力流動等媒介引發鄰近地區的效仿,有助于提升鄰近地區正式環境規制水平提升,促進周邊地區經濟綠色發展。就非正式環境規制(ier)而言,首先直接效應中,無論是靜態空間杜賓模型還是動態空間杜賓模型,回歸系數至少通過10%以上顯著性水平檢驗,且為正,表明非正式環境規制通過自下而上的自發組織環保活動,與地方政府密切合作,形成系統性環境監管體系,能有效減少污染物體的排放,進而提振經濟發展質量。另外,間接效應中,無論是靜態空間杜賓模型還是動態空間杜賓模型,回歸系數均為正,但未通過顯著性水平檢驗,表明非正式環境規制對周邊地區經濟發展的促進作用有限。一方面,新疆整體教育水平相對較低,環保意識相對淡薄,無法形成強有力的民間環境監督力量;另一方面,新疆幅員遼闊,人力資本等要素在區域間流動性相對緩慢,空間溢出效應較弱,對周邊地區輻射作用較差,對周邊地區經濟高質量發展的促進作用微弱。

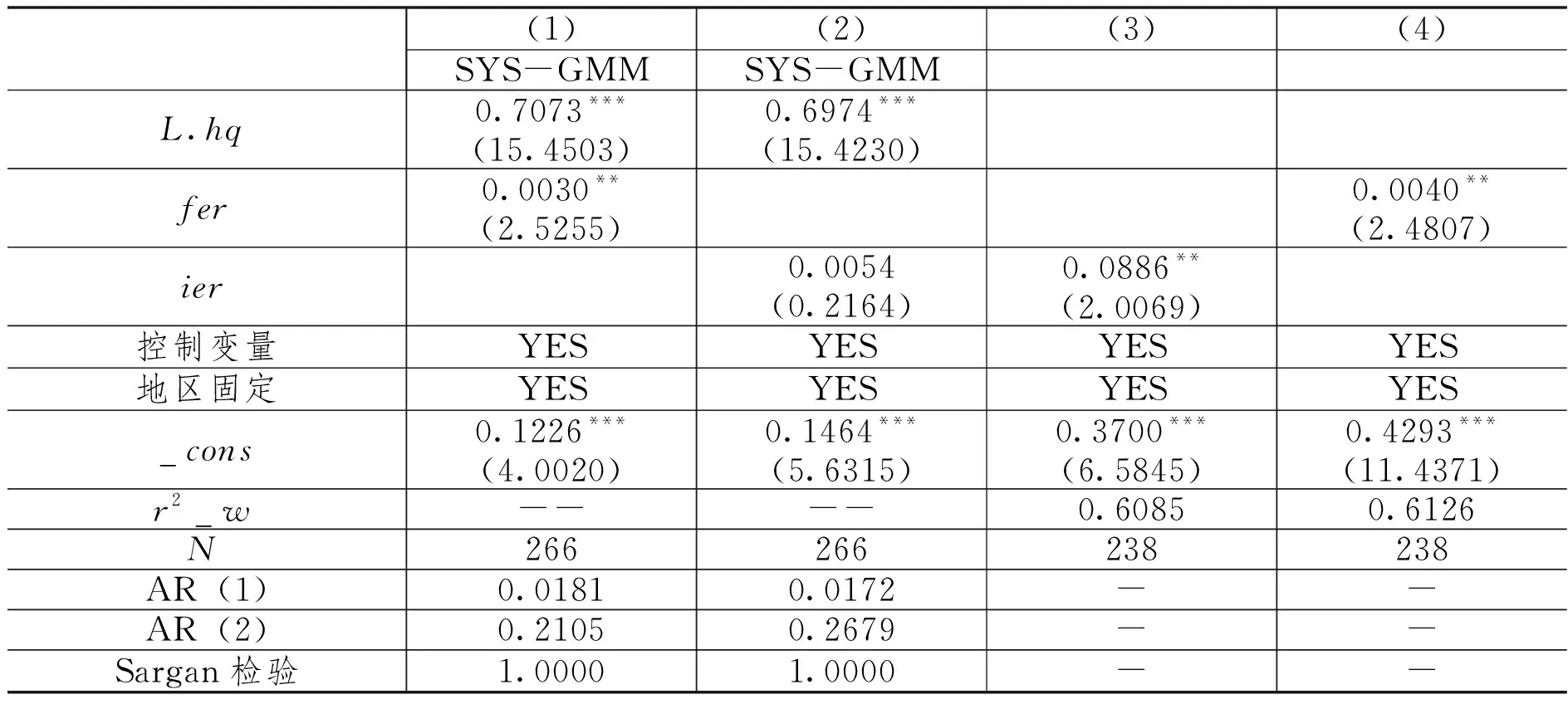

3.穩健性檢驗

(1)穩健性檢驗I:更改計量模型。為了克服正式、非正式環境規制與經濟高質量發展水平之間的雙向因果關系,以及為了解決計量模型存在的內生性問題,本文選取解釋變量的滯后一期作為工具變量,基于系統GMM,檢驗正式、非正式環境規制對新疆經濟高質量發展水平的作用效果。AR(2)和sargan檢驗均通過了顯著性檢驗,意味著隨機干擾項不存在序列(2階)自相關問題。如表6中的模型(1)—(2)所示,結果表明,進一步控制模型的內生性問題后,正式環境規制、非正式環境規制的回歸系數均為正,且正式環境規制的回歸系數通過顯著性水平檢驗,表明正式、非正式環境規制對新疆經濟高質量發展為促進作用,證明了本文結論的穩健性。(2)穩健性檢驗II:更改計量模型。由于2008年國際金融危機爆發,該危機對新疆經濟發展水平以及經濟發展方式造成持續影響,借鑒段軍山等(32)段軍山、莊旭東:《金融投資行為與企業技術創新——動機分析與經驗證據》,《中國工業經濟》2021年第1期。的做法,刪除金融危機發生后2009年、2010年和2011年三年數據,進行穩健性檢驗發現,模型(3)—(4)回歸結果與全域性估計結果基本一致,各指標變量均未發生方向和顯著性的實質性變化,表明實證結果是顯著的(見表6)。

表6 穩健性檢驗結果

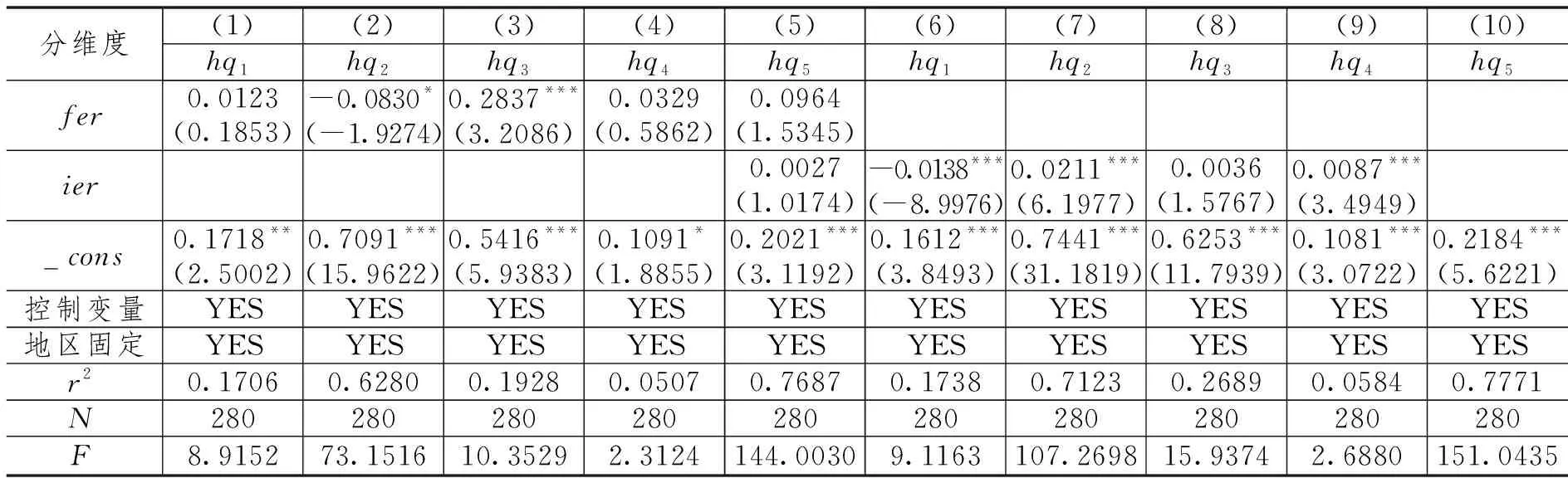

4.子系統回歸分析

考慮到新疆十四地州內部經濟發展水平不同,其環境規制的經濟效益也會存在一定差異。本文進一步分析正式、非正式環境規制對新疆經濟高質量發展子系統的影響。本文對式(2)進行回歸,估計結果如表7模型(1)—(10)所示。模型(1)、(6)為基于地區固定模型分別考察正式、非正式環境規制對新疆經濟高質量發展創新能力的影響。模型(1)、(6)估計結果顯示,正式與非正式環境規制的回歸系數均為正,但均未通過顯著性水平檢驗,表明正式、非正式環境規制對創新的促進作用有限,但正式環境規制對創新的促進作用強于非正式環境規制,以上結論表明新疆地區環境規制對創新能力的促進作用有限,可能的原因是新疆地區創新能力較為低下,環境規制倒逼企業綠色轉型成果尚未顯現,且環境規制對創新能力的正向促進作用具有滯后性,其促進作用目前并不顯著。模型(2)、(7)為基于地區固定模型分別考察正式、非正式環境規制對新疆經濟高質量發展協調能力的影響。模型(2)估計結果顯示,正式環境規制的回歸系數顯著為負,且通過10%顯著性水平檢驗,表明正式環境規制對協調能力的影響為抑制作用。模型(7)估計結果顯示,非正式環境規制的回歸系數顯著為負,且通過1%顯著性水平檢驗,表明非正式環境規制對協調能力的影響為抑制作用,且該抑制作用強于正式環境規制。新疆十四地州內部經濟水平差距較大,發展極不協調,并且,北疆地區工業占比較高,南疆地區第一產業占比較大,疆內環境規制實施強度差距較大,不利于縮小地區差距和實現地區協調發展。模型(3)、(8)為基于地區固定模型分別考察正式、非正式環境規制對新疆經濟高質量綠色發展能力的影響。估計結果顯示,正式環境規制與非正式環境規制的回歸系數均顯著為正,且都通過1%顯著性水平檢驗,表明正式環境規制顯著促進了新疆綠色發展的同時非正式環境規制為新疆綠色發展提質增效,且正式環境規制對綠色發展的推動作用強于非正式環境規制。模型(4)、(9)為基于地區固定模型分別考察正式、非正式環境規制對新疆經濟高質量開放發展的影響。估計結果顯示,正式環境規制、非正式環境規制的回歸系數均為正,都未通過1%顯著性水平檢驗,表明正式與非正式環境規制對新疆經濟開放發展的推動作用有限,正式環境規制對新疆經濟開放的推動作用強于非正式環境規制。由于新疆地處內陸深處,經濟發展較為滯后,吸引外商投資能力有限,并且,新疆本地出口主要以手工藝品、初級紡織品和農產品為主,此類產品污染性弱,環境規制對此影響并不顯著。模型(5)、(10)為基于地區固定模型分別考察正式、非正式環境規制對新疆經濟高質量共享發展的影響。模型(5)估計結果顯示,正式環境規制的回歸系數為正,未通過1%顯著性水平檢驗,表明正式環境規制對新疆經濟共享發展的推動作用有限。新疆經濟發展較為落后,南、北疆地區差距較大,老百姓對文化、生態的需求與經濟發展不匹配,環境規制雖有利于技術創新進而推動綠色發展,但該效應具有滯后性,無法及時顯現出對全體人民的普惠性作用。模型(10)估計結果顯示,非正式環境規制的回歸系數顯著為正,且通過1%顯著性水平檢驗,表明非正式環境規制顯著提升了新疆經濟共享發展,且該推動作用強于正式環境規制。

表7 子系統回歸結果

5.能源效率的中介效應分析

(1)中介模型設定。前述研究結論一定程度表明環境規制能夠有效提升新疆經濟高質量發展。新疆是我國重要的資源基地,煤炭、石油、天然氣、風能、太陽能等能源資源豐富。加快新疆優勢資源開發和轉換,能有效推動新疆地區經濟高質量發展。因此,借助溫忠麟等(33)溫忠麟、張雷、侯杰泰、劉紅云:《中介效應檢驗程序及其應用》,《心理學報》2004年第5期。提出的“三步法”的中介效應檢驗環境規制能否通過能源效率這一渠道提升新疆經濟高質量發展。具體過程如下:

etfpit=α0+b1erit+αiXit+νi+εit

(5)

hqit=α0+d1erit+c1etfpit+αiXit+νi+εit

(6)

其中,i表示地區,t表示年份;hq表示經濟高質量發展水平;er表示環境規制,這里主要指正式環境規制fer和非正式環境規制ier;X表示控制變量,這里主要指人力資本水平、政府干預、產業結構、資本密度以及科技創新。式(1)為基準回歸結果,考察正式環境規制和非正式環境規制對新疆經濟高質量發展的總體效應,預期正式環境規制和非正式環境規制對新疆經濟高質量發展的總體效應為正,前文已進行驗證。式(5)考察正式環境規制和非正式環境規制對新疆經濟高質量發展的中介變量影響,預期正式環境規制和非正式環境規制對中介變量(能源效率)的影響為正。式(6)考察環境規制對新疆經濟高質量發展的直接影響,預期環境規制、能源效率對新疆經濟高質量發展的直接影響為正。

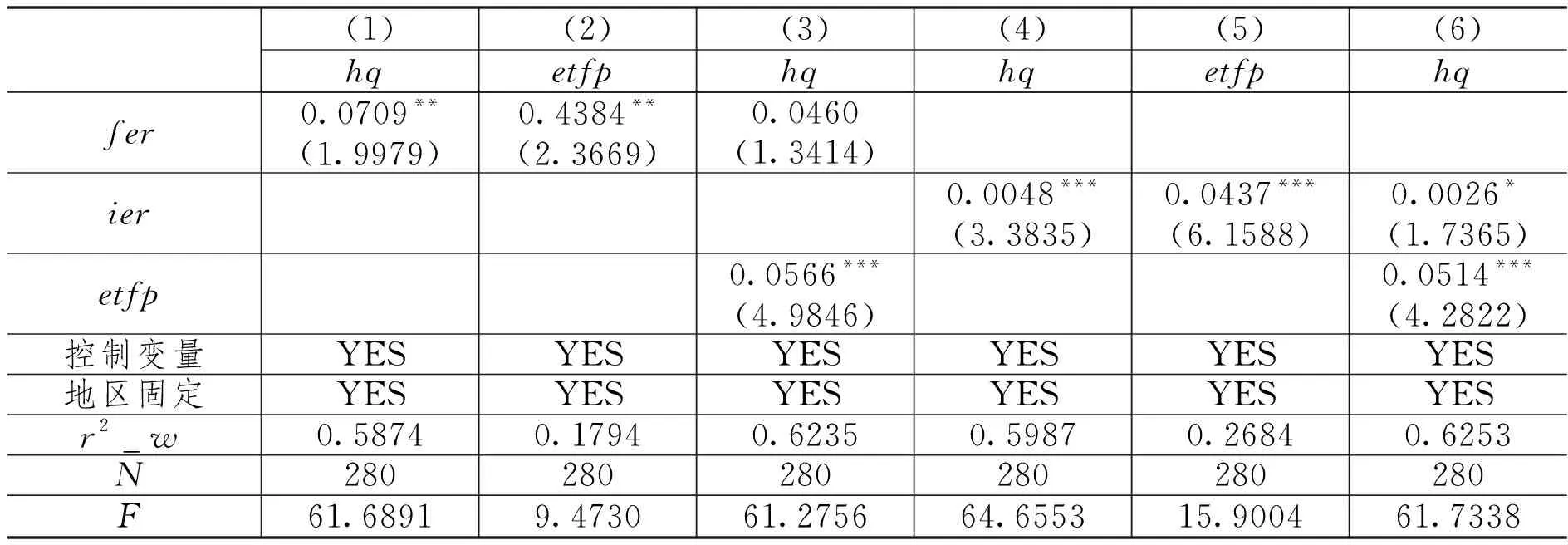

(2)中介效應回歸結果。以能源效率作為中介變量進行中介效應檢驗,檢驗結果報告如表8。模型(1)—(3)考察正式環境規制影響能源效率進而影響新疆經濟高質量發展。模型(4)—(6)考察非正式環境規制影響能源效率進而影響新疆經濟高質量發展。模型(1)—(3)結果分別顯示,基準回歸中加入中介變量(能源效率)后的式(6)正式環境規制顯著為正,但模型(3)正式環境規制的回歸系數為正但不顯著,需進行sobel檢驗,sobel檢驗的結果為通過檢驗,且此時中介效應占總效應的比重為81%。模型(4)—(6)結果分別顯示,模型(6)的非正式環境規制系數以及中介變量etfp的系數,模型(5)的中介變量對非正式環境規制的回歸系數至少通過10%顯著性水平檢驗,并且各系數符號與模型構建中的理論符號預期一致,根據模型構建中的結論,不需要進行sobel檢驗,中介效應顯著,此時中介效應占總效應的比重為94%,表明正式、非正式環境規制通過能源效率提升新疆經濟高質量發展的中介作用非常顯著,且以上結論驗證了假說4。

表8 中介效應回歸結果

6.調節效應估計結果

(1)模型設定。為進一步明晰能源效率這一中介變量是否會影響正式、非正式環境規制作用于新疆經濟高質量發展的傳導路徑,本文進一步采用Hansen(34)Hansen B.E.,Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference,Journal of Econometrics,1999,93(2),pp.345-368.門檻模型進行分析。本文建立如下兩個門檻模型:式(7)—(8)均以能源效率為門檻,分別考察能源效率在正式、非正式環境規制對新疆經濟高質量發展影響的調節作用。根據門檻模型,模型設定如下:

hqit=αi+β1feritI(etfpit≤λ)+β2feritI(etfpit>λ)+θ0Xit+εit

(7)

hqit=αi+β1ieritI(etfpit≤λ)+β2ieritI(etfpit>λ)+θ0Xit+εit

(8)

式(7)和式(8)中能源效率為門檻變量,λ為待估的門檻值,I(.)為示性函數。

表9 門檻回歸檢驗

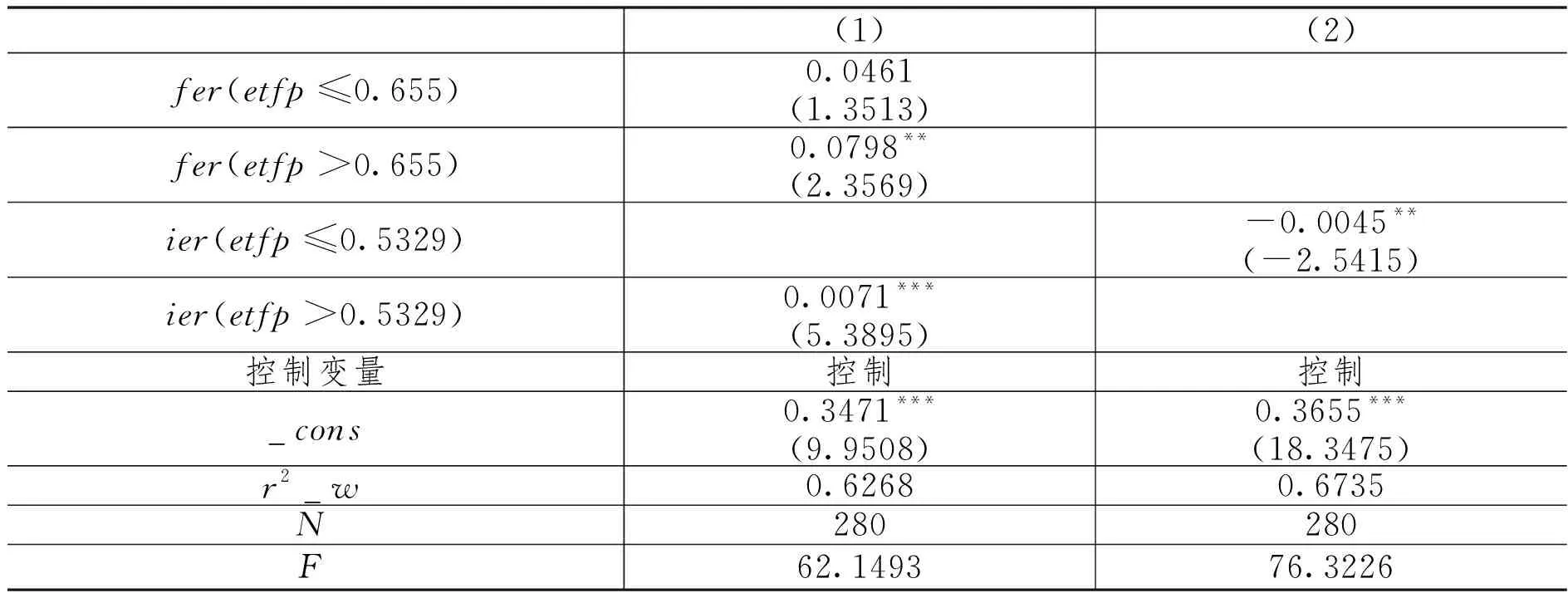

(2)門檻檢驗。本文以能源效率為門檻變量,進行門檻效應檢驗。門檻效應的檢驗結果如表9所示。從門檻效應結果可以得出,式(7)中的fer的單門檻F統計量的值為19.63,相應的Bootstrap的P值為0.0553,說明正式環境規制通過了單門檻檢驗,式(8)中ier的單門檻F值為44.20,相對應的Bootstrap的P值為0.000,說明非正式環境規制均通過了單門檻檢驗,即以能源效率為門檻變量時,正式環境規制、非正式環境規制對經濟高質量發展均存在單門檻效應。其次是門檻值的估計,fer的門檻值為0.655,ier的門檻值為0.5329。

式(7)以能源效率為門檻變量,分析正式環境規制與新疆經濟高質量發展水平之間的門檻檢驗,研究結果如表10中模型(1)所示。正式環境規制對經濟高質量發展水平的作用存在單門檻效應,門檻值為0.655。當能源效率較低時,正式環境規制對新疆經濟高質量發展的推動作用為正向作用,但不顯著。隨著能源效率的提升,技術進步能有效助力正式環境規制對新疆經濟高質量發展產生積極影響。可以看出,能源效率在正式環境規制對新疆經濟高質量發展的影響效應中呈正向調節作用。式(8)以能源效率為門檻變量,分析非正式環境規制與新疆經濟高質量發展水平之間的門檻檢驗,研究結果如表10中模型(2)所示。非正式環境規制對經濟高質量發展水平的作用存在單門檻效應,門檻值為0.5329。當能源效率較低時,非正式環境規制對新疆經濟高質量發展的推動作用為顯著負向作用,當能源效率水平的提升,非正式環境規制顯著促進了新疆經濟高質量發展。可以看出,能源效率在非正式環境規制對新疆經濟高質量發展的影響效應中呈正向調節作用。

表10 門檻回歸結果

五、結論和政策建議

(一)結論

本文以新疆十四地州為研究對象,利用 2000—2019 年新疆十四地州城市面板數據,從創新、協調、綠色、開放、共享5個維度構建新疆多維度多層次的高質量發展綜合評價指標體系。基于規制結構和規制強度兩維度搭建正式與非正環境規制、能源效率與新疆經濟高質量發展理論框架。實證研究發現,現行的環境規制政策整體上雖有利于促進新疆經濟高質量發展水平的提高,但存在明顯的工具差異性、子系統異質性、區域異質性、階段性特征。整體而言,正式與非正式環境規制均能有效提升新疆經濟高質量發展水平,正式環境規制的經濟效應強于非正式環境規制。另外,正式與非正式環境規制對新疆經濟高質量發展存在顯著的空間溢出效應,上述結論在穩健性檢驗下仍然成立。分解新疆經濟高質量發展五大維度發現,正式與非正式環境規制對新疆經濟高質量發展協調維度為顯著負向影響;正式與非正式環境規制對創新、綠色、開放以及共享維度為正向促進作用。異質性方面,隨著時間的推進,正式與非正式環境規制的經濟效益明顯增強,并且北疆地區正式與非正式環境規制的經濟效應強于南疆地區。進一步研究發現,正式與非正式環境規制均能通過能源效率進而影響新疆經濟高質量發展,同時,正式與非正式環境規制對新疆經濟高質量發展具有“U”型的非線性作用機制,能源效率在其中發揮了正向調節作用。

(二)政策建議

1.提高正式環境規制的執行效率

第一,推進環境執法機構的“垂直管理”,建立嚴格的源頭保護制度、績效評價制度、監管監控執法制度和責任追溯制度,形成垂直式管理體系,對高耗能、高污染企業依法嚴令整改,推進生態治理能力現代化。第二,建立環境規制的區際協調機制以及環境規制政策執行協調制度,降低地方政府自由量裁權利,提高整個區域內環境規制執行效率,消除各地方間由于“GDP競賽”而降低環境規制力度的現象,也要提升各地區環境規制政策的協調性,不搞一刀切,全盤搬抄的懶政怠政。考慮到污染物體排放引發空間溢出效應和“涓滴效應”,各區域應建立污染治理合作機制,協調相鄰地區減排標準,鞏固污染減排效果,使之長效化、持續化。第三,提高環境違法成本,加大對違法企業懲罰力度,相關部門進一步完善環境保護法律法規等相關制度,完善環境污染治理的頂層設計,與此同時,監管部門需要嚴格執法,做到有法可依、執法必嚴、違法必究,切實提高環境污染的違法成本。第四,加大政府對綠色轉型企業的扶持力度,對購買清潔設備和引進新技術的企業給予資金補貼或者政策幫扶,提升企業技術創新能力,為企業綠色轉型減緩融資約束的同時鼓勵企業挖掘循環經濟補鏈項目,推進企業循環化改造。

2.提升全疆非正式環境規制力度

本文研究表明非正式環境規制對新疆經濟高質量發展具有顯著促進作用。因此提升全疆非正式環境規制強度是顯著提升經濟發展質量的重要途徑。首先,加強環保宣傳教育工作,定期積極舉辦生態環保宣傳活動,營造節能減排、環境治理的社會氛圍,在全社會形成崇尚綠色生產和消費的文明之風,倒逼企業為占領市場份額進而進行綠色技術創新推出綠色生態產品,特別是加強鄉村地區環保知識普及力度,避免鄉村成為污染集中地。其次,建立和完善環境信息公開制度和渠道,政府應主動披露相關環保信息,鼓勵、引導公眾積極參與生態、環保治理工作,增強參與方式的多樣性,保障公眾環境知情權、參與權、監督和表達權。

3.優化環境規制與能源效率組合

本文研究發現能源效率在正式與非正式環境規制對新疆經濟高質量發展的影響中存在中介作用和調節作用。因此合理的環境規制政策不僅能提振經濟增長,還通過科技創新優化能源的開采效率、轉換效率和儲運效率、設備的工作效率。另外,積極發展綠色金融,為轉型企業減緩融資束縛,鼓勵能源企業引進綠色先進技術,優化能源結構,加速新舊動能轉變,從高碳型轉為低碳循環型企業。最后利用新疆自然稟賦優勢,大力發展太陽能、風能以及干空氣能等清潔能源,改變高污染、低效率的能源消費結構,提升清潔能源的消費比重,優化能源結構。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:12

核科學與工程(2021年4期)2022-01-12 06:30:26

四川文學(2021年4期)2021-07-22 07:11:54

當代陜西(2021年1期)2021-02-01 07:18:02

今日農業(2020年19期)2020-12-14 14:16:52

當代陜西(2020年20期)2020-11-27 01:43:10

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

中學物理·高中(2016年12期)2017-04-22 11:53:03

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14