中國(guó)新一代高新技術(shù)產(chǎn)業(yè)金融支持水平與效率評(píng)價(jià)研究

——來(lái)自上市公司的證據(jù)

2021-12-17 11:03:06曹程,張目

科技管理研究 2021年21期

曹 程,張 目

(1.貴州財(cái)經(jīng)大學(xué)大數(shù)據(jù)應(yīng)用與經(jīng)濟(jì)學(xué)院;2.貴州財(cái)經(jīng)大學(xué)貴州科技創(chuàng)新創(chuàng)業(yè)投資研究院,貴州貴陽(yáng) 550025)

近年來(lái),以智能技術(shù)和量子技術(shù)為特征的新一代高新技術(shù)迅猛發(fā)展,已成為事關(guān)國(guó)家安全和社會(huì)經(jīng)濟(jì)高質(zhì)量發(fā)展的戰(zhàn)略性領(lǐng)域。2017 年7 月8 日,為搶抓人工智能發(fā)展的重大戰(zhàn)略機(jī)遇,構(gòu)筑我國(guó)人工智能發(fā)展的先發(fā)優(yōu)勢(shì),國(guó)務(wù)院印發(fā)并實(shí)施了《新一代人工智能發(fā)展規(guī)劃》(國(guó)發(fā)〔2017〕35 號(hào))。2017 年12 月15 日,為加快人工智能產(chǎn)業(yè)發(fā)展,推動(dòng)人工智能和實(shí)體經(jīng)濟(jì)深度融合,工業(yè)和信息化部印發(fā)了《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018—2020 年)》(工信部科〔2017〕315 號(hào))。2020 年10 月16 日,習(xí)近平總書(shū)記在主持中共中央政治局第二十四次集體學(xué)習(xí)時(shí)強(qiáng)調(diào),量子科技成為新一輪科技革命和產(chǎn)業(yè)變革的前沿領(lǐng)域,加快發(fā)展量子科技,對(duì)促進(jìn)高質(zhì)量發(fā)展、保障國(guó)家安全具有非常重要的作用。2020 年10 月21 日,科技部提出要大力發(fā)展以智能技術(shù)和量子技術(shù)為特征的新一代高新技術(shù),打造我國(guó)高新技術(shù)先發(fā)優(yōu)勢(shì),加快培育新一代高新技術(shù)產(chǎn)業(yè),進(jìn)一步壯大發(fā)展新動(dòng)能。

加快培育和發(fā)展新一代高新技術(shù)產(chǎn)業(yè),金融支持不可或缺。在金融資源有限的條件下,不僅要形成一個(gè)健全完善的新一代高新技術(shù)產(chǎn)業(yè)金融支持體系,更要注重金融支持的效率。一方面,要積極引導(dǎo)金融機(jī)構(gòu)面向新一代高新技術(shù)企業(yè)開(kāi)展服務(wù)創(chuàng)新,拓寬直接融資和間接融資渠道,切實(shí)提高新一代高新技術(shù)產(chǎn)業(yè)金融支持水平;另一方面,要積極引導(dǎo)新一代高新技術(shù)企業(yè)創(chuàng)新管理、提質(zhì)增效,全面提升經(jīng)營(yíng)管理水平,加快技術(shù)進(jìn)步,有效提高新一代高新技術(shù)產(chǎn)業(yè)金融支持效率。因此,厘清當(dāng)前新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率狀況,補(bǔ)短板、鍛長(zhǎng)板,對(duì)加大對(duì)新一代高新技術(shù)產(chǎn)業(yè)的金融支持力度具有重要的現(xiàn)實(shí)意義。

目前,國(guó)內(nèi)外對(duì)新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率評(píng)價(jià)的研究成果較為少見(jiàn)。國(guó)外相關(guān)研究主要側(cè)重于分析融資約束和公共研發(fā)補(bǔ)貼對(duì)企業(yè)R&D 活動(dòng)的影響[1-4]。國(guó)內(nèi)相關(guān)研究主要集中于分析金融支持對(duì)高新技術(shù)產(chǎn)業(yè)的R&D 支出[5]、全要素生產(chǎn)率[6]、出口復(fù)雜度和產(chǎn)業(yè)發(fā)展的影響[7-11],烏蘭等[12]、姜妍[13]對(duì)高新技術(shù)產(chǎn)業(yè)和人工智能產(chǎn)業(yè)的金融支持效率問(wèn)題進(jìn)行了初步的探討。有鑒于此,本文從金融資源被投入主體(企業(yè))的角度出發(fā),選取237 家量子通信和人工智能概念板塊上市公司作為研究樣本,從省際層面對(duì)現(xiàn)階段新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率進(jìn)行評(píng)價(jià)和分析。具體結(jié)構(gòu)安排如下:第2 部分介紹研究方法;第3 部分是指標(biāo)選取、樣本數(shù)據(jù)、新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率的靜態(tài)分析與動(dòng)態(tài)比較;第4 部分是結(jié)論與政策建議。

1 研究方法

1.1 熵權(quán)-線性加權(quán)和法

熵權(quán)法是一種根據(jù)指標(biāo)所提供的信息量確定指標(biāo)權(quán)重的客觀賦權(quán)法,不需要對(duì)數(shù)據(jù)的分布形態(tài)進(jìn)行任何假定,計(jì)算相對(duì)簡(jiǎn)單[14]。為此,本文采用熵權(quán)法確定指標(biāo)權(quán)重,并運(yùn)用線性加權(quán)和法計(jì)算新一代高新技術(shù)產(chǎn)業(yè)金融支持水平得分。設(shè)有n個(gè)省份m個(gè)指標(biāo)(本文均為效益型指標(biāo))構(gòu)成原始指標(biāo)數(shù)據(jù)矩陣熵權(quán)-線性加權(quán)和法計(jì)算步驟如下:

1.2 DEA-BCC 模型

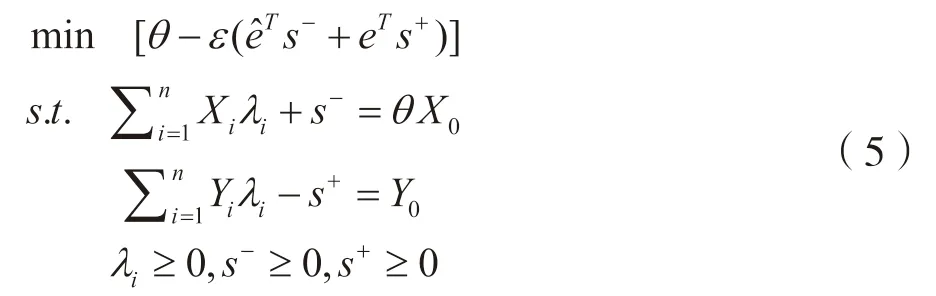

設(shè)有n個(gè)決策單元(即n個(gè)省份);為第i個(gè)決策單元的權(quán)重;分別為第i個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持投入和產(chǎn)出要素向量,m和s分別為投入和產(chǎn)出指標(biāo)的數(shù)量;和 分別為元素為1 的m維向量和s維向量;為非阿基米德無(wú)窮小;分別為投入和產(chǎn)出指標(biāo)的松弛變量。假設(shè)規(guī)模報(bào)酬不變(CRS),則有CCR 模型[15]:

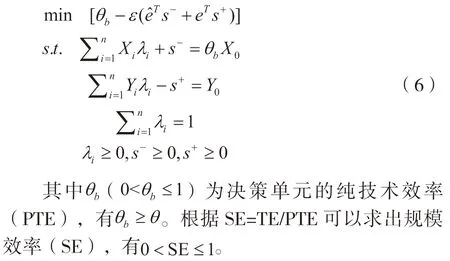

其中θ()為決策單元的綜合技術(shù)效 率(TE)。當(dāng)且θ=1時(shí),表明決策單元DEA有效;當(dāng)不全為0,且=1時(shí),表明決策單元DEA 弱有效;當(dāng)θ<1 時(shí),表明決策單元DEA 無(wú)效。假設(shè)規(guī)模報(bào)酬可變(VRS),在式(5)的約束條件中加入凸性假設(shè)則CCR 模型轉(zhuǎn)化為BCC 模型[16]:

1.3 DEA-Malmquist 指數(shù)模型

DEA-BCC 模型只能對(duì)同一時(shí)期不同決策單元的效率值進(jìn)行靜態(tài)比較,無(wú)法測(cè)度不同時(shí)期效率值的動(dòng)態(tài)變化。為此,本文采用DEA-Malmquist 指數(shù)模型對(duì)各省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率進(jìn)行動(dòng)態(tài)比較。F?re 等[17-18]在規(guī)模報(bào)酬不變(CRS)假設(shè)下,將Malmquist 指數(shù)(即全要素生產(chǎn)率變動(dòng),TFPCH)分解為技術(shù)效率變動(dòng)(EFFCH)和技術(shù)進(jìn)步變動(dòng)(TECHCH)[19-20];又在規(guī)模報(bào)酬可變(VRS)假設(shè)下,將技術(shù)效率變動(dòng)進(jìn)一步分解為純技術(shù)效率變動(dòng)(PECH)和規(guī)模效率變動(dòng)(SECH)。設(shè)表示第t期的投入與產(chǎn)出,表示第t+1 期的投入與產(chǎn)出,分別為以t時(shí)期和t+1 時(shí)期技術(shù)為參照的產(chǎn)出距離函數(shù)。則Malmquist 指數(shù)可表示為:

其中,

當(dāng)TFPCH>1 時(shí),表示全要素生產(chǎn)率上升;當(dāng)TFPCH<1 時(shí),表示全要素生產(chǎn)率下降;而當(dāng)TFPCH=1 時(shí),則表示全要素生產(chǎn)率不變。EFFCH、PECH、SECH 和TECHCH 以此類(lèi)推。

2 實(shí)證分析

2.1 指標(biāo)選取

由于缺少新一代高新技術(shù)產(chǎn)業(yè)統(tǒng)計(jì)數(shù)據(jù),因此,本文根據(jù)科技部發(fā)布的《國(guó)家高新技術(shù)產(chǎn)業(yè)開(kāi)發(fā)區(qū)“十三五”發(fā)展規(guī)劃》(國(guó)科發(fā)高〔2017〕90 號(hào))和國(guó)務(wù)院印發(fā)的《關(guān)于促進(jìn)國(guó)家高新技術(shù)產(chǎn)業(yè)開(kāi)發(fā)區(qū)高質(zhì)量發(fā)展的若干意見(jiàn)》(國(guó)發(fā)〔2020〕7 號(hào)),參考國(guó)內(nèi)外相關(guān)研究成果,遵循客觀性、系統(tǒng)性和可獲取性等指標(biāo)選取原則,從金融資源被投入主體(企業(yè))的角度出發(fā),選取銀行貸款、股票融資、債券融資、政府補(bǔ)助、風(fēng)險(xiǎn)投資作為投入指標(biāo)的細(xì)分指標(biāo)(注:由于目前的企業(yè)財(cái)產(chǎn)險(xiǎn)投保額較低,本文暫不考慮保險(xiǎn));選取企業(yè)凈利潤(rùn)和納稅金額作為產(chǎn)出指標(biāo)的細(xì)分指標(biāo)。以投入指標(biāo)來(lái)測(cè)度新一代高新技術(shù)產(chǎn)業(yè)金融支持水平;以投入產(chǎn)出指標(biāo)來(lái)測(cè)度新一代高新技術(shù)產(chǎn)業(yè)金融支持效率。新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率相關(guān)指標(biāo)見(jiàn)表1。

表1 新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率相關(guān)指標(biāo)

2.2 樣本數(shù)據(jù)

本文從東方財(cái)富網(wǎng)(https://www.eastmoney.com/)選取量子通信概念板塊的50 家上市公司和人工智能概念板塊的187 家上市公司作為研究樣本,樣本數(shù)共計(jì)237 個(gè),分布于22 個(gè)省、自治區(qū)和直轄市(本文簡(jiǎn)稱(chēng)為省份)。樣本區(qū)間設(shè)定為2015—2019 年。原始數(shù)據(jù)來(lái)源于237 家上市公司各年年報(bào)。新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率相關(guān)指標(biāo)的描述性統(tǒng)計(jì)見(jiàn)表2。

表2 新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率相關(guān)指標(biāo)的描述性統(tǒng)計(jì) 單位:億元

從表2 可以看出,北京在銀行貸款、股票融資、債券融資、風(fēng)險(xiǎn)投資上位居第一,重慶在政府補(bǔ)助和納稅金額上位居前列,江蘇在凈利潤(rùn)上名列前茅,各細(xì)分指標(biāo)的最大值均遠(yuǎn)高于其中位數(shù)和平均值。黑龍江在銀行貸款和風(fēng)險(xiǎn)投資上排名末位,西藏在政府補(bǔ)助和納稅金額上位居末位,江西、甘肅、遼寧分別在股票融資、債券融資和凈利潤(rùn)上排名最低,各細(xì)分指標(biāo)的最小值均遠(yuǎn)低于其中位數(shù)和平均值。各細(xì)分指標(biāo)的最大值與最小值的差異、最大值或最小值與中位數(shù)及平均值的差異、以及中位數(shù)與平均值的差異均較大,說(shuō)明22 個(gè)省份在新一代高新技術(shù)產(chǎn)業(yè)金融資源投入和產(chǎn)出方面分布極不均衡。由平均值和標(biāo)準(zhǔn)差計(jì)算出各細(xì)分指標(biāo)的變異系數(shù),分別為1.50、1.73、2.39、1.32、1.44、1.69 和1.57,說(shuō)明22 個(gè)省份在債券融資方面差異最大,在政府補(bǔ)助方面差異最小。此外,從各細(xì)分指標(biāo)的平均值可以看出,在新一代高新技術(shù)產(chǎn)業(yè)金融資源投入方面,股票融資占主導(dǎo)地位,其次為銀行貸款,政府補(bǔ)助最少;在產(chǎn)出方面,凈利潤(rùn)占主導(dǎo)地位。

2.3 新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率靜態(tài)分析

根據(jù)2015—2019 年22 個(gè)省份的投入指標(biāo)原始數(shù)據(jù),利用熵權(quán)法分別計(jì)算每一年的細(xì)分指標(biāo)權(quán)重,并取5 年平均值作為細(xì)分指標(biāo)的最終權(quán)重,計(jì)算結(jié)果見(jiàn)表1。進(jìn)一步運(yùn)用式(4)計(jì)算得出2015—2019年中國(guó)22 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平得分,取5 年平均值并對(duì)其進(jìn)行分解,結(jié)果見(jiàn)表3。

表3 2015—2019 年省際新一代高新技術(shù)產(chǎn)業(yè)金融支持水平5 年平均值及其分解

為滿(mǎn)足DEAP Version 2.1 軟件對(duì)輸入數(shù)據(jù)的要求,在進(jìn)行金融支持效率評(píng)價(jià)之前,先對(duì)原始數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理,計(jì)算公式為:

根據(jù)標(biāo)準(zhǔn)化處理后的細(xì)分指標(biāo)數(shù)據(jù),利用DEAP Version 2.1 軟件,運(yùn)用DEA-BCC 模型計(jì)算得出2015—2019 年中國(guó)22 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率,取5 年平均值并對(duì)其進(jìn)行分解,結(jié)果見(jiàn)表4。

表4 2015—2019 年省際新一代高新技術(shù)產(chǎn)業(yè)金融支持效率5 年平均值及其分解

由表3 可以看出,新一代高新技術(shù)產(chǎn)業(yè)金融支持水平位列前三的省份是北京、江蘇和廣東,位列后三的省份則為廣西、西藏和黑龍江;全國(guó)平均值為0.154 4,僅有31.82%的省份(7個(gè))超過(guò)全國(guó)平均值,說(shuō)明就整體而言,新一代高新技術(shù)產(chǎn)業(yè)金融支持水平仍較低。其中,銀行貸款和股票融資對(duì)新一代高新技術(shù)產(chǎn)業(yè)金融支持水平的整體貢獻(xiàn)相對(duì)較小。

由表4 可以看出,新一代高新技術(shù)產(chǎn)業(yè)金融支持效率位列前三的省份是浙江、重慶和天津,且浙江和重慶接近DEA 有效,位列后三的省份則為四川、安徽和遼寧;全國(guó)平均值為0.550 0,只有45.45%的省份(10 個(gè))超過(guò)全國(guó)平均值,說(shuō)明就整體而言,新一代高新技術(shù)產(chǎn)業(yè)金融支持效率仍不高。其中,純技術(shù)效率對(duì)新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的整體貢獻(xiàn)相對(duì)較小。

根據(jù)表3 和表4 中的省份排名,借鑒文獻(xiàn)[21]的做法,按照新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率的協(xié)調(diào)程度,將22 個(gè)省份劃分為高水平-高效率(江蘇、浙江、天津)、高水平-低效率(北京、廣東、湖南、上海)、低水平-高效率(重慶、江西、新疆、河南、廣西、西藏、黑龍江)、低水平-低效率(福建、湖北、遼寧、安徽、四川、山東、甘肅、貴州)四個(gè)組。其中,高水平和高效率是指高于全國(guó)平均值,低水平和低效率是指低于全國(guó)平均值。

對(duì)于高水平-高效率組而言,債券融資對(duì)江蘇和天津新一代高新技術(shù)產(chǎn)業(yè)金融支持水平的貢獻(xiàn)較大,浙江主要源于其較高的風(fēng)險(xiǎn)投資。純技術(shù)效率對(duì)江蘇新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的貢獻(xiàn)較大,天津主要源于其較高的規(guī)模效率,浙江則同時(shí)源于較高的純技術(shù)效率和規(guī)模效率。對(duì)于高水平-低效率組而言,債券融資對(duì)北京和湖南新一代高新技術(shù)產(chǎn)業(yè)金融支持水平的貢獻(xiàn)較大,上海主要源于其較高的風(fēng)險(xiǎn)投資,廣東主要源于其較高的風(fēng)險(xiǎn)投資和政府補(bǔ)助。純技術(shù)效率較低是導(dǎo)致湖南、上海新一代高新技術(shù)產(chǎn)業(yè)金融支持效率較低的主要原因,北京和廣東則主要源于較低的規(guī)模效率。

在上述兩個(gè)組別中,江蘇等6 個(gè)東部地區(qū)省份由于經(jīng)濟(jì)發(fā)展水平較高,其經(jīng)濟(jì)規(guī)模較大,產(chǎn)業(yè)結(jié)構(gòu)較合理,政策環(huán)境良好,區(qū)域市場(chǎng)化程度較高,要素自由流動(dòng)與市場(chǎng)化配置能力較強(qiáng),因而金融發(fā)展水平較高;同時(shí),由于新一代高新技術(shù)企業(yè)數(shù)量較多,相對(duì)優(yōu)質(zhì)的企業(yè)數(shù)量也較多,因而更容易獲得債券融資、風(fēng)險(xiǎn)投資等金融支持。中部地區(qū)的湖南高度重視科技創(chuàng)新發(fā)展,R&D 經(jīng)費(fèi)投入位居全國(guó)前列,對(duì)新一代高新技術(shù)產(chǎn)業(yè)的金融支持,特別是債券融資處于較高水平。其中,江蘇由于新一代高新技術(shù)企業(yè)數(shù)量較多,且競(jìng)爭(zhēng)效應(yīng)明顯,企業(yè)加強(qiáng)管理,并提高技術(shù)水平,從而純技術(shù)效率較高;天津的新一代高新技術(shù)產(chǎn)業(yè)規(guī)模不斷壯大,規(guī)模效應(yīng)日益凸顯,從而規(guī)模效率相對(duì)較高;浙江的新一代高新技術(shù)產(chǎn)業(yè)則同時(shí)兼具較強(qiáng)的競(jìng)爭(zhēng)效應(yīng)和規(guī)模效應(yīng)。此外,與競(jìng)爭(zhēng)效應(yīng)相比,北京、廣東的新一代高新技術(shù)產(chǎn)業(yè)規(guī)模效應(yīng)相對(duì)較小,導(dǎo)致規(guī)模效率相對(duì)不高;與規(guī)模效應(yīng)相比,上海新一代高新技術(shù)產(chǎn)業(yè)的競(jìng)爭(zhēng)效應(yīng)相對(duì)較小,導(dǎo)致純技術(shù)效率相對(duì)不高;湖南的新一代高新技術(shù)產(chǎn)業(yè)可能因?yàn)楣芾砘蚣夹g(shù)原因,導(dǎo)致純技術(shù)效率不高。

對(duì)于低水平-高效率組而言,債券融資較低是導(dǎo)致新疆、河南和廣西新一代高新技術(shù)產(chǎn)業(yè)金融支持水平較低的主要原因,重慶則主要源于其較低的銀行貸款,江西主要源于其較低的政府補(bǔ)助,黑龍江的主要原因在于銀行貸款和債券融資較低,西藏的主要原因在于債券融資、政府補(bǔ)助和風(fēng)險(xiǎn)投資都較低。純技術(shù)效率和規(guī)模效率對(duì)重慶新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的貢獻(xiàn)均較大,其余低水平-高效率組省份均主要源于較高的純技術(shù)效率。對(duì)于低水平-低效率組而言,債券融資較低是導(dǎo)致福建、湖北、遼寧、安徽、四川和甘肅新一代高新技術(shù)產(chǎn)業(yè)金融支持水平較低的主要原因,貴州主要源于其較低風(fēng)險(xiǎn)投資,山東則主要源于其較低的風(fēng)險(xiǎn)投資和債券融資。規(guī)模效率較低是導(dǎo)致貴州新一代高新技術(shù)產(chǎn)業(yè)金融支持效率較低的主要原因,其余低水平-低效率組省份均主要源于較低的純技術(shù)效率。

在上述兩個(gè)組別中,重慶等11 個(gè)中西部地區(qū)省份由于經(jīng)濟(jì)發(fā)展水平總體不高,導(dǎo)致金融發(fā)展水平總體不高;同時(shí),由于新一代高新技術(shù)企業(yè)數(shù)量較少,相對(duì)優(yōu)質(zhì)的企業(yè)數(shù)量也較少,因而較難獲得債券融資、風(fēng)險(xiǎn)投資等金融支持。東北地區(qū)的黑龍江和遼寧目前正面臨轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式和結(jié)構(gòu)性改革,因而對(duì)新一代高新技術(shù)產(chǎn)業(yè)的金融支持較為有限。東部地區(qū)的福建和山東則可能受地方產(chǎn)業(yè)政策影響,對(duì)新一代高新技術(shù)產(chǎn)業(yè)的金融支持也相對(duì)有限。其中,重慶是中西部地區(qū)唯一的直轄市,目前正在加快建設(shè)具有全國(guó)影響力的科技創(chuàng)新中心,其新一代高新技術(shù)產(chǎn)業(yè)的管理與技術(shù)水平得以提升,產(chǎn)業(yè)發(fā)展初具規(guī)模,因而純技術(shù)效率和規(guī)模效率均較高;江西、新疆、河南、廣西、西藏、黑龍江的新一代高新技術(shù)產(chǎn)業(yè)則可能因?yàn)榻鹑谫Y源稀缺,更注重向管理要效益,因而純技術(shù)效率較高;而貴州的新一代高新技術(shù)產(chǎn)業(yè)規(guī)模較小,因而規(guī)模效率較低;福建、湖北、遼寧、安徽、四川、山東、甘肅的新一代高新技術(shù)產(chǎn)業(yè)則可能因?yàn)楦?jìng)爭(zhēng)不足,導(dǎo)致純技術(shù)效率偏低。

觀察低水平-高效率組和低水平-低效率組可以發(fā)現(xiàn),債券融資較低是導(dǎo)致這些省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平較低的首要原因,其次是風(fēng)險(xiǎn)投資。另外,觀察高水平-低效率組和低水平-低效率組可以發(fā)現(xiàn),純技術(shù)效率較低是導(dǎo)致這些省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率較低的首要原因。

2.4 新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率動(dòng)態(tài)比較

為考察新一代高新技術(shù)產(chǎn)業(yè)金融支持水平的動(dòng)態(tài)變化及其內(nèi)在原因,根據(jù)2015—2019 年中國(guó)22個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平得分,計(jì)算得出2015—2019 年中國(guó)22 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平年均增長(zhǎng)率,并對(duì)其進(jìn)行分解,結(jié)果見(jiàn)表5。

表5 2015—2019 年省際新一代高新技術(shù)產(chǎn)業(yè)金融支持水平年均增長(zhǎng)率及其分解

為考察新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的動(dòng)態(tài)變化及其內(nèi)在原因,本文利用DEAP Version 2.1 軟件,運(yùn)用DEA-Malmquist 指數(shù)模型計(jì)算得出2015—2019 年中國(guó)22 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的Malmquist 指數(shù)(即全要素生產(chǎn)率變動(dòng),TFPCH),并對(duì)其進(jìn)行分解,結(jié)果見(jiàn)表6。

表6 2015—2019 年省際新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的Malmquist 指數(shù)及其分解

由表5 可以看出,2015—2019 年新疆、天津、廣西等14 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平的年均增長(zhǎng)率為正,占比為63.64%;廣東、浙江、江西等8 個(gè)省份的年均增長(zhǎng)率為負(fù),占比為36.36%。全國(guó)平均值為16.37%,有40.91%的省份(9個(gè))超過(guò)全國(guó)平均值。整體來(lái)看,新一代高新技術(shù)產(chǎn)業(yè)金融支持水平保持較好增長(zhǎng)態(tài)勢(shì),其中,銀行貸款和政府補(bǔ)助是水平增長(zhǎng)的主要?jiǎng)恿Γ瑐谫Y、風(fēng)險(xiǎn)投資和股票融資是水平增長(zhǎng)的主要抑制力。

由表6 可以看出,2015—2019 年湖南、四川、廣東等16 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率的Malmquist 指數(shù)大于1,占比為72.73%;福建、安徽、上海等6 個(gè)省份的Malmquist 指數(shù)小于1,占比為27.27%。全國(guó)平均值為1.024 3,有50%的省份(11個(gè))超過(guò)全國(guó)平均值。整體來(lái)看,新一代高新技術(shù)產(chǎn)業(yè)金融支持效率保持良好增長(zhǎng)態(tài)勢(shì),其中,規(guī)模效率變動(dòng)是效率增長(zhǎng)的主要?jiǎng)恿Γ夹g(shù)進(jìn)步變動(dòng)是效率增長(zhǎng)的主要抑制力。

根據(jù)表5 和表6 數(shù)據(jù),按照新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率增長(zhǎng)的協(xié)調(diào)程度[21],將22個(gè)省份劃分為水平上升-效率上升(新疆、天津、廣西、江蘇、湖北、甘肅、四川、湖南、貴州、山東、黑龍江)、水平上升-效率下降(福建、安徽、重慶)、水平下降-效率上升(廣東、江西、西藏、河南、遼寧)、水平下降-效率下降(浙江、北京、上海)四個(gè)組。

對(duì)于水平上升-效率上升組而言,銀行貸款是新疆、湖北、甘肅和四川新一代高新技術(shù)產(chǎn)業(yè)金融支持水平上升的主要?jiǎng)恿Γ綎|和黑龍江的水平上升動(dòng)力主要源于政府補(bǔ)助,湖南的水平上升動(dòng)力主要來(lái)自風(fēng)險(xiǎn)投資,銀行貸款和政府補(bǔ)助是廣西和貴州水平上升的主要?jiǎng)恿Γy行貸款和股票融資是天津水平上升的主要?jiǎng)恿ΓK的水平上升動(dòng)力則主要源于銀行貸款和債券融資。純技術(shù)效率變動(dòng)是湖南、四川、江蘇和湖北新一代高新技術(shù)產(chǎn)業(yè)金融支持效率上升的主要?jiǎng)恿Γ陆⑻旖颉V西、甘肅、貴州、山東和黑龍江的效率上升動(dòng)力則主要源于規(guī)模效率變動(dòng)。對(duì)于水平上升-效率下降組而言,銀行貸款是重慶新一代高新技術(shù)產(chǎn)業(yè)金融支持水平上升的主要?jiǎng)恿ΓL(fēng)險(xiǎn)投資和銀行貸款是福建水平上升的主要?jiǎng)恿Γ不盏乃缴仙齽?dòng)力則主要源于政府補(bǔ)助和銀行貸款。技術(shù)進(jìn)步變動(dòng)是福建、安徽和重慶新一代高新技術(shù)產(chǎn)業(yè)金融支持效率下降的主要原因。

在上述兩個(gè)組別中,新疆等9 個(gè)中西部地區(qū)省份由于經(jīng)濟(jì)增長(zhǎng)較快,金融發(fā)展水平不斷提升;同時(shí),地方政府對(duì)科技創(chuàng)新發(fā)展的重視程度不斷提高,財(cái)政科技投入不斷加大;在政府引導(dǎo)下,銀行對(duì)科技創(chuàng)新的信貸支持力度也不斷增強(qiáng),因而這9 個(gè)省份對(duì)新一代高新技術(shù)產(chǎn)業(yè)的政府補(bǔ)助或銀行貸款有明顯上升。江蘇等4 個(gè)東部地區(qū)省份的GDP 繼續(xù)保持穩(wěn)步增長(zhǎng),金融發(fā)展水平進(jìn)一步提高;同時(shí),江蘇、天津的新一代高新技術(shù)企業(yè)數(shù)量和質(zhì)量進(jìn)一步上升,銀行貸款、債券融資、股票融資相應(yīng)上升;福建樹(shù)立創(chuàng)新發(fā)展理念,逐漸調(diào)整產(chǎn)業(yè)政策,新一代高新技術(shù)企業(yè)數(shù)量和競(jìng)爭(zhēng)力逐步上升,風(fēng)險(xiǎn)投資和銀行貸款顯著增長(zhǎng);山東則因?yàn)榈胤秸饾u重視新一代高新技術(shù)產(chǎn)業(yè)發(fā)展,政府補(bǔ)助逐步增加。東北地區(qū)的黑龍江由于地方政府逐漸重視,對(duì)新一代高新技術(shù)產(chǎn)業(yè)的政府補(bǔ)助也明顯增加。其中,江蘇新一代高新技術(shù)產(chǎn)業(yè)的競(jìng)爭(zhēng)效應(yīng)進(jìn)一步增強(qiáng),純技術(shù)效率增幅較大;湖南、四川和湖北的新一代高新技術(shù)產(chǎn)業(yè)加強(qiáng)管理,提高技術(shù)水平,純技術(shù)效率增幅較大;天津新一代高新技術(shù)產(chǎn)業(yè)的規(guī)模效應(yīng)進(jìn)一步加大,規(guī)模效率增幅較大;新疆、廣西、甘肅、貴州、山東和黑龍江的新一代高新技術(shù)產(chǎn)業(yè)規(guī)模增長(zhǎng)較快,規(guī)模效率增幅較大;而福建、安徽和重慶的新一代高新技術(shù)產(chǎn)業(yè)技術(shù)創(chuàng)新能力不足,技術(shù)進(jìn)步速度下降。

對(duì)于水平下降-效率上升組而言,股票融資和政府補(bǔ)助是廣東新一代高新技術(shù)產(chǎn)業(yè)金融支持水平下降的主要原因,政府補(bǔ)助和風(fēng)險(xiǎn)投資是江西水平下降的主要原因,西藏的水平下降原因主要是股票融資,河南的水平下降原因則主要是風(fēng)險(xiǎn)投資和股票融資,遼寧的水平下降原因則主要是債券融資。規(guī)模效率變動(dòng)是廣東、江西、西藏和河南新一代高新技術(shù)產(chǎn)業(yè)金融支持效率上升的主要?jiǎng)恿Γ兗夹g(shù)效率變動(dòng)是遼寧新一代高新技術(shù)產(chǎn)業(yè)金融支持效率上升的主要?jiǎng)恿Α?duì)于水平下降-效率下降組而言,風(fēng)險(xiǎn)投資和股票融資是浙江新一代高新技術(shù)產(chǎn)業(yè)金融支持水平下降的主要原因,債券融資和銀行貸款是北京水平下降的主要原因,上海的水平下降原因主要是股票融資和債券融資。技術(shù)進(jìn)步變動(dòng)是浙江、上海新一代高新技術(shù)產(chǎn)業(yè)金融支持效率下降的主要原因,北京的效率下降原因則主要是技術(shù)進(jìn)步變動(dòng)和規(guī)模效率變動(dòng)。

在上述兩個(gè)組別中,廣東等4 個(gè)東部地區(qū)省份由于GDP 增速放緩,導(dǎo)致金融發(fā)展速度放緩;加之這些省份的新一代高新技術(shù)產(chǎn)業(yè)進(jìn)入階段性平穩(wěn)發(fā)展時(shí)期,因而股票融資、債券融資或風(fēng)險(xiǎn)投資等金融支持有所減緩。江西等3 個(gè)中西部地區(qū)省份則可能因?yàn)榻鹑谑袌?chǎng)化程度不高,或新一代高新技術(shù)企業(yè)數(shù)量和質(zhì)量有限,導(dǎo)致股票融資、債券融資或風(fēng)險(xiǎn)投資有所下降。東北地區(qū)的遼寧由于經(jīng)濟(jì)增長(zhǎng)緩慢,導(dǎo)致金融發(fā)展速度緩慢;同時(shí),其新一代高新技術(shù)企業(yè)數(shù)量和質(zhì)量有限,導(dǎo)致債券融資下降。其中,廣東、江西、西藏和河南的新一代高新技術(shù)產(chǎn)業(yè)規(guī)模增長(zhǎng)相對(duì)較快,規(guī)模效率增幅相對(duì)較大;遼寧的新一代高新技術(shù)產(chǎn)業(yè)加強(qiáng)管理,提高技術(shù)水平,純技術(shù)效率增幅較大;而北京新一代高新技術(shù)產(chǎn)業(yè)的規(guī)模效應(yīng)有所減弱,規(guī)模效率相應(yīng)下降;浙江、上海、北京新一代高新技術(shù)產(chǎn)業(yè)的技術(shù)創(chuàng)新能力增長(zhǎng)放緩,技術(shù)進(jìn)步速度減緩。

觀察水平下降-效率上升組和水平下降-效率下降組可以發(fā)現(xiàn),股票融資是這些省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平下降的首要原因,其次是債券融資和風(fēng)險(xiǎn)投資。另外,觀察水平上升-效率下降組和水平下降-效率下降組可以發(fā)現(xiàn),技術(shù)進(jìn)步變動(dòng)是這些省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率下降的首要原因。

3 結(jié)論與政策建議

本文從金融資源被投入主體(企業(yè))的角度出發(fā),運(yùn)用熵權(quán)-線性加權(quán)和法、DEA-BCC 模型和DEAMalmquist 指數(shù)模型分別測(cè)度了2015—2019 年中國(guó)22 個(gè)省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率,經(jīng)靜態(tài)分析和動(dòng)態(tài)比較,得出以下結(jié)論:

第一,總體來(lái)看,新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率均較低,銀行貸款、股票融資和純技術(shù)效率對(duì)水平和效率的整體貢獻(xiàn)相對(duì)較小。金融支持水平和效率的協(xié)調(diào)程度較低,僅有3 個(gè)省份屬于高水平-高效率組。債券融資較低是導(dǎo)致低水平組省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平較低的首要原因,其次是風(fēng)險(xiǎn)投資。純技術(shù)效率較低是導(dǎo)致低效率組省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率較低的首要原因,其次是規(guī)模效率。

第二,總體來(lái)看,新一代高新技術(shù)產(chǎn)業(yè)金融支持水平和效率均保持較好增長(zhǎng)態(tài)勢(shì),銀行貸款、政府補(bǔ)助和規(guī)模效率變動(dòng)分別是水平增長(zhǎng)和效率增長(zhǎng)的主要?jiǎng)恿Α=鹑谥С炙胶托试鲩L(zhǎng)的協(xié)調(diào)程度較高,共有11 個(gè)省份屬于水平上升-效率上升組。股票融資是水平下降組省份新一代高新技術(shù)產(chǎn)業(yè)金融支持水平下降的首要原因,其次是債券融資和風(fēng)險(xiǎn)投資。技術(shù)進(jìn)步變動(dòng)是效率下降組省份新一代高新技術(shù)產(chǎn)業(yè)金融支持效率下降的首要原因。

根據(jù)上述研究結(jié)論,結(jié)合有關(guān)部門(mén)文件精神,提出以下政策建議:

第一,加快金融與新一代高新技術(shù)產(chǎn)業(yè)融合發(fā)展,大力發(fā)展金融科技,提高新一代高新技術(shù)產(chǎn)業(yè)的金融支持水平。加快大數(shù)據(jù)、人工智能、云計(jì)算、區(qū)塊鏈等現(xiàn)代新興前沿技術(shù)在新一代高新技術(shù)企業(yè)融資中的應(yīng)用,充分發(fā)揮金融科技在拓寬融資渠道、降低融資成本和提高融資效率上的功能優(yōu)勢(shì),有效緩解新一代高新技術(shù)企業(yè)面臨的融資約束。同時(shí),堅(jiān)持線上與線下平衡發(fā)展,為新一代高新技術(shù)企業(yè)提供多渠道、多層次、全方位的融資服務(wù)。

第二,加大對(duì)新一代高新技術(shù)企業(yè)技術(shù)創(chuàng)新的財(cái)稅政策激勵(lì),提高新一代高新技術(shù)產(chǎn)業(yè)的金融支持效率。在新一代高新技術(shù)企業(yè)的研發(fā)階段和科技成果轉(zhuǎn)化階段,加大政府補(bǔ)助力度,保證企業(yè)技術(shù)創(chuàng)新的積極性和持續(xù)性。同時(shí),在繼續(xù)實(shí)施減少企業(yè)應(yīng)納稅所得額、給予企業(yè)優(yōu)惠稅率等稅收優(yōu)惠政策的基礎(chǔ)上,積極實(shí)施提高企業(yè)研發(fā)費(fèi)用加計(jì)扣除等稅收優(yōu)惠政策,有效減輕企業(yè)技術(shù)創(chuàng)新的資金壓力,保持新一代高新技術(shù)企業(yè)的技術(shù)創(chuàng)新活力。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

浙江國(guó)土資源(2022年11期)2022-12-13 02:54:48

浙江國(guó)土資源(2022年8期)2022-09-06 13:26:44

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

中國(guó)工程咨詢(xún)(2016年10期)2016-01-31 03:12:10

- 科技管理研究的其它文章

- 課程思政視域下大學(xué)英語(yǔ)教學(xué)模式創(chuàng)新研究

——評(píng)《大學(xué)英語(yǔ)課程思政教學(xué)指南》 - 公共藝術(shù)領(lǐng)域的對(duì)話(huà)及其社會(huì)含義

——評(píng)湯姆·芬克皮爾的《公共藝術(shù)對(duì)話(huà)》 - 思想政治教育話(huà)語(yǔ)體系建構(gòu)的新理路

——評(píng)《新媒體語(yǔ)境下思想政治教育話(huà)語(yǔ)體系建構(gòu)研究》 - 基于地域文化的學(xué)前教育課程建設(shè)探索

——評(píng)《中國(guó)地域文化研究》 - 互聯(lián)網(wǎng)背景下鋼琴教學(xué)改革體系構(gòu)建發(fā)展研究

——評(píng)《鋼琴教學(xué)理論研究與實(shí)踐訓(xùn)練》 - 物流管理專(zhuān)業(yè)的人才培養(yǎng)模式及實(shí)踐教學(xué)體系構(gòu)建

——評(píng)《物流管理專(zhuān)業(yè)建設(shè)的實(shí)踐與探索》