基于Balance Chart模型的中國進出口貿易結構研究

2021-08-30 11:03:26陸婉月

長春理工大學學報(社會科學版) 2021年4期

陸婉月,李 暉

(青島大學經濟學院,山東青島,266061)

一、引言與文獻綜述

對外貿易是我國開放型經濟的重要組成部分,是國民經濟發展的重要推動力量。改革開放以來,我國對外貿易實現了歷史性跨越。外貿結構持續優化,質量和效益逐步提高,為國民經濟和社會發展做出了積極貢獻,為促進世界經濟發展發揮了重要作用。2020年國務院《關于推進對外貿易創新發展的實施意見》明確提出要堅持以供給側結構性改革為主線,堅定不移擴大對外開放,優化國際市場布局,優化商品結構。從價值鏈角度看,貿易結構的優化是發展中國家在全球價值鏈利益分配中轉變被動地位的重要契機,采取科學合理的政策促進貿易結構優化,有助于提高發展中國家在全球價值鏈中的地位。隨著中國進出口貿易的增長,中國貿易結構的優化也成為學界研究的重要內容。

國內外學者對中國貿易結構進行了大量研究,研究主要集中在貿易產品結構和貿易技術結構兩個方面[1-3]。Marvasi(2012)借鑒了 Rodrik 與 Haus?mann等(2007)計算出口技術復雜度的方法,構建了進口技術復雜度指數。[4-5]Wong等(2013)研究發現中國的進口結構已經從以資源類和低技術商品為主轉變為以中等技術和高技術商品進口為主。[6]楊軍等(2012)采用顯示性比較優勢指數和貿易補償指數分析了中非農產品貿易結構。[7]鄭蕾等(2015)采用貿易結合度指數、顯性比較優勢和出口相似度指數等方法,對中國西部地區貿易結構進行了分析。[8]賈凈雪(2015)利用世界投入產出表,分析了我國中間品進口的商品結構及其分配結構。[9]魏浩等(2015)構建國際貿易商品技術結構的分析框架,測算了中國進口商品技術結構的變化趨勢。[10]楊柳(2019)根據比較優勢原理,建立了一套測量貿易結構優度的方法和指標,對我國農產品貿易結構進行了分析。[11]

以上研究主要是通過各行業的貿易競爭指數、貿易結合度指數以及顯性比較優勢指數等指標來對貿易結構進行分析,不能直觀地反映一國的貿易結構。基于投入產出表的Skyline分析法是用于分析經濟體的產業結構、供需結構與貿易結構的有效方法。[12-13]這種方法最早由Leontief(1966)提出,主要通過投入產出表測算出各產業的進、出口率及自給率,考慮了產業波及效應,繪制Skyline Chart(天際線圖)直觀地反映一國的貿易結構。[14]近年來,國內也有部分學者利用Skyline分析方法對產業及貿易結構進行分析[15-16],但仍存在不足:天際線圖沒有對進出口的貿易來源進行區分,不能反映中國與各國間的貿易關系。

鑒于此,本文在已有研究的基礎上,基于改進后的Skyline Chart分析模型——Balance Chart(均衡圖)分析模型,對中國貿易結構進行分析,具體邊際貢獻如下:(1)基于EORA數據庫構建包含15個大區域、26個產業的多區域投入產出表,EORA數據庫覆蓋全球189個國家(地區)的貿易數據,幾乎涵蓋全球所有國家的生產聯系,測算結果更加全面;(2)考慮各個國家各產業之間的關聯關系,處理得到區分進出口貿易來源的中國投入產出表;(3)利用Balance Chart分析模型計算2000年、2015年中國各產業的進、出口率及自我供給率,分別繪制2000年、2015年的中國進出口Balance Chart,從產業和貿易來源對中國進出口貿易結構進行分析。本文在豐富貿易結構分析方法的同時,擴充了中國貿易結構相關理論研究,也為中國進一步優化貿易結構和供給側改革提供了理論依據。

二、模型介紹、數據來源及處理

(一)多區域投入產出模型

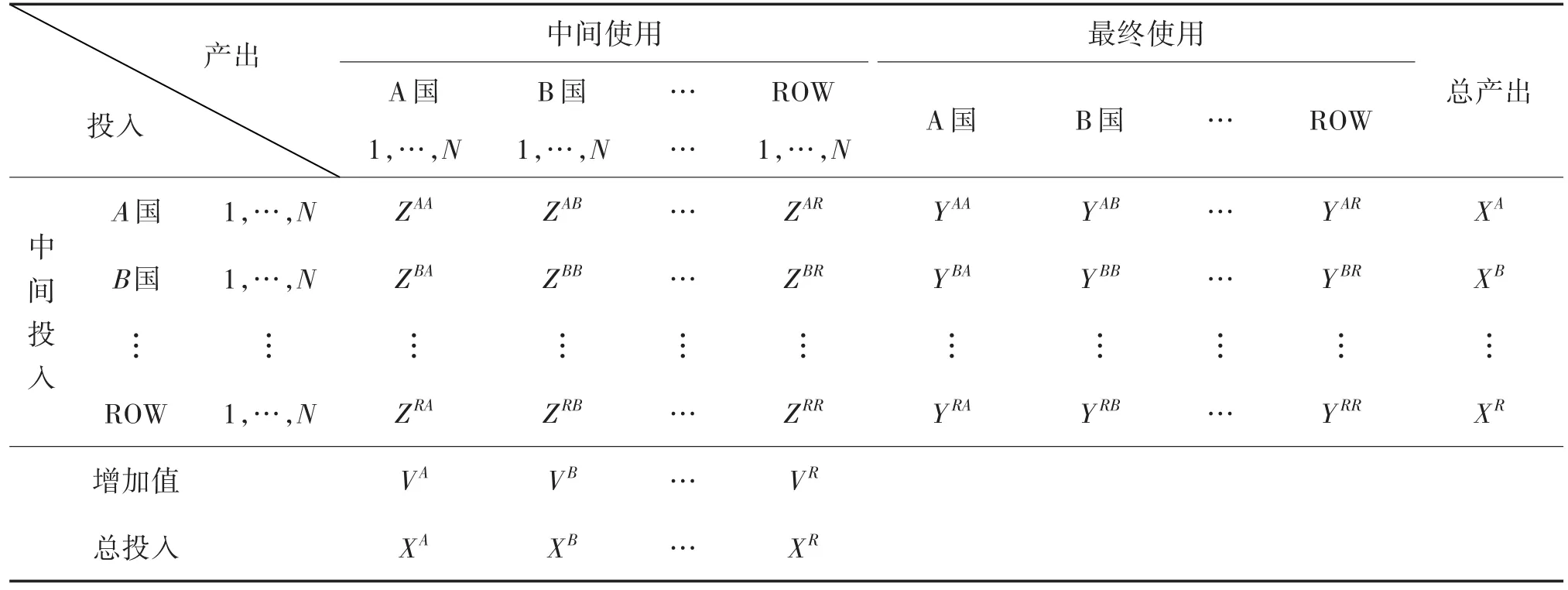

本文采用多區域投入產出模型,其基本框架如表1所示。假設一共有R個區域,包括A、B等國和ROW(其他國家)。其中,ZAA表示A國生產過程中各部門對本國各部門所生產中間產品的消耗矩陣;ZAB表示A國生產過程中各部門對B國各部門所生產中間產品的消耗矩陣;ZAR表示A國生產過程中各部門對ROW各部門所生產中間產品的消耗矩陣。YAA表示A國生產過程中各部門對本國各部門所生產最終產品的消耗矩陣;YAB表示A國生產過程中各部門對B國各部門所生產最終產品的消耗矩陣;YAR表示A國生產過程中各部門對ROW各部門所生產最終產品的消耗矩陣。XA、XB、XR分別表示A國、B國、ROW的各部門總產出向量;VA、VB、VR分別表示A國、B國、ROW的增加值。

表1 多區域投入產出模型基本框架

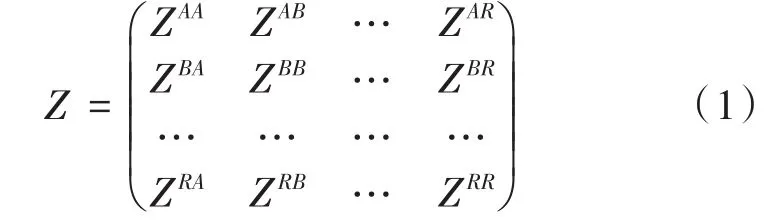

基于表1,可以將多區域中間產品輸入矩陣定義為Z:

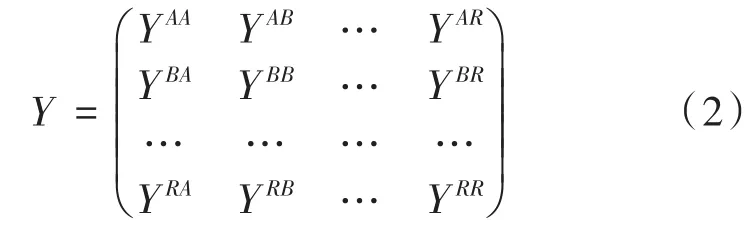

將多區域最終需求矩陣定義為Y:

將多區域總產出列向量定義為X:

將多區域增加值行向量定義為V:

根據多區域投入產出表的特性,表格的每一行代表了各個地區相應部門的需求結構,每一列代表了各區域相應部門的輸入結構。首先,任何地區每個部門的產出總是等于該部門的中間需求和最終需求之和。用I表示單位列向量,則有均衡方程:

其次任何地區各部門的產出總是等于該部門的中間投入和增加值之和。用I′表示單位行向量,則有均衡方程:

(二)Balance Chart分析模型

均衡圖(Balance Chart)是一種描繪特定區域產業結構的可視化方法,Balance Chart分析模型是由天際線圖(Skyline Chart)優化改進所得。兩者都是基于投入產出表均衡模型推導而來,但Skyline Chart顯示的是一個地區的產業結構,并沒有包含具體的貿易來源。Uda(2019)對Skyline Chart進行了改進,提出一種新的方法,即“Balance Chart”模型,可以將每個部門的進出口貿易分解成幾大貿易區域來顯示。[17]下面將以A國為例說明如何從多區域投入產出表直接得到A國的Balance Chart。

通過計算A國對每個區域的中間使用之和,可以得到A國的中間投入矩陣;同樣,通過計算A國對每個區域的最終使用之和,可以得到A國的最終需求列向量;根據多區域投入產出表還可以得到A國對B國的出口列向量eAB以及A國對B國的進口列向量mBA;即存在以下關系式:

A國對其他國家的進、出口列向量也有類似定義,此處不再列出。根據投入產出表的特性,存在兩組均衡方程。首先,A國每個部門的總產出總是等于該部門的國內外需求之和,則有均衡方程:

其次,A國每個部門的產出總是等于該部門的中間投入和增加值之和,有均衡方程:

其中XA'表示XA的轉置。

繪制A國的Balance Chart需要以下數據:為滿足國內需求所需要的總產出;為滿足出口所需要的總產出;假定所有進口由國內生產,國內生產這些進口產品所需要的總生產額。將(13)式兩端分別除以可以得到中國各產業的產業內部自我供給率s的表達式(14):

上式中s=1意味著國內生產完全可以滿足最終需求,也表示由國內生產滿足所有最終消費。E為出口誘發額占最終需求誘發額的比率,可以看作出口率,反映了以國內最終需求誘發額為基準的相對出口規模,體現該產業的出口能力。M為假設在國內生產進口產品的生產誘發額占最終需求誘發額的比率,可以看作進口率,表示相對進口規模。根據(14)式,生產部門的自給率s的值反映國內的生產滿足國內最終需求的能力。

(三)數據來源及處理

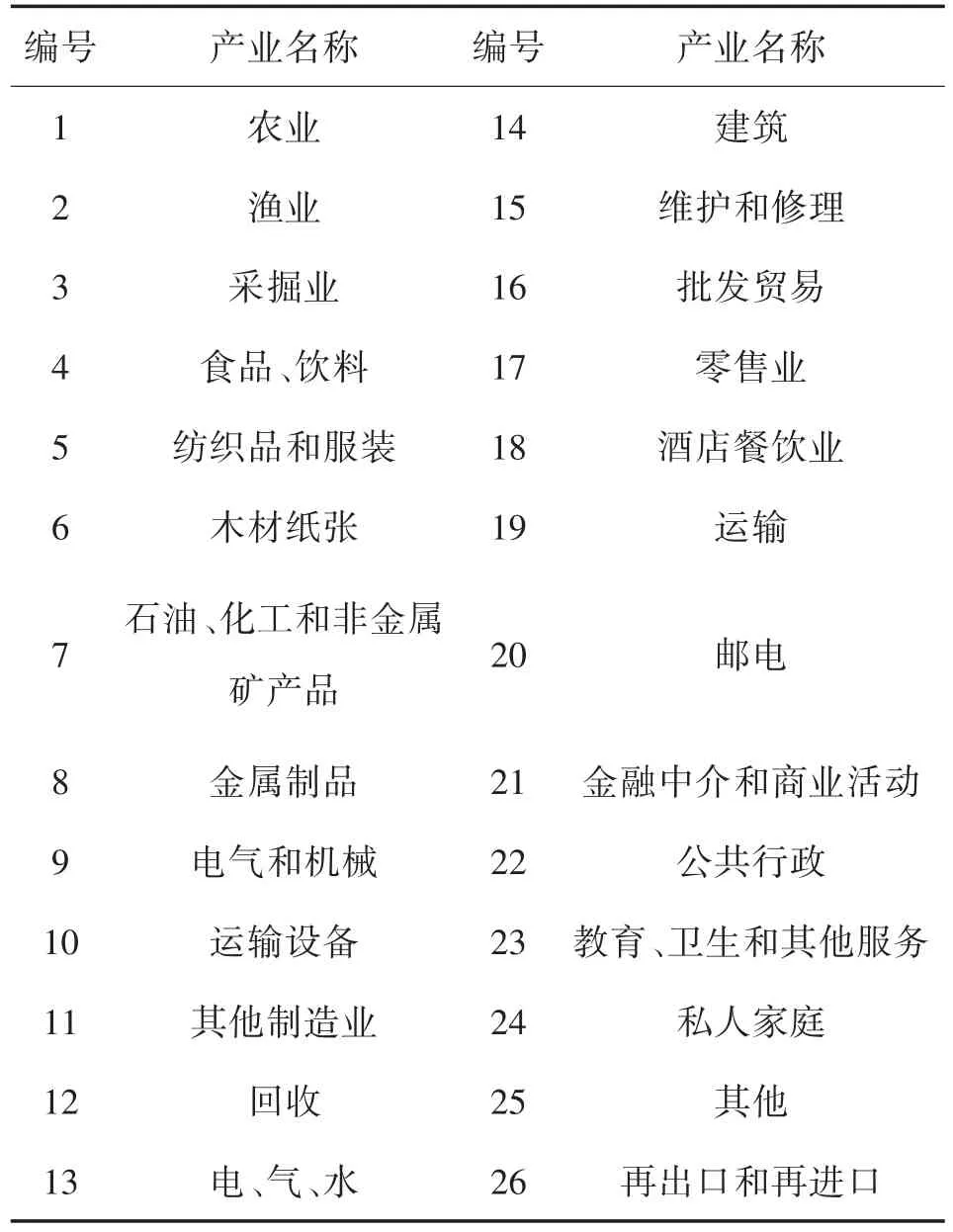

本文所采用的數據來源于EORA數據庫。EO?RA數據庫是由澳大利亞研究委員會(ARC)開發建立的多區域投入產出數據庫,現發布的數據包括1990—2015年各國國內以及統一部門分類的世界投入產出數據,覆蓋全球189個國家和地區以及26個部門的貿易與環境賬戶的相關數據,具體部門分類見表2。

表2 產業部門劃分

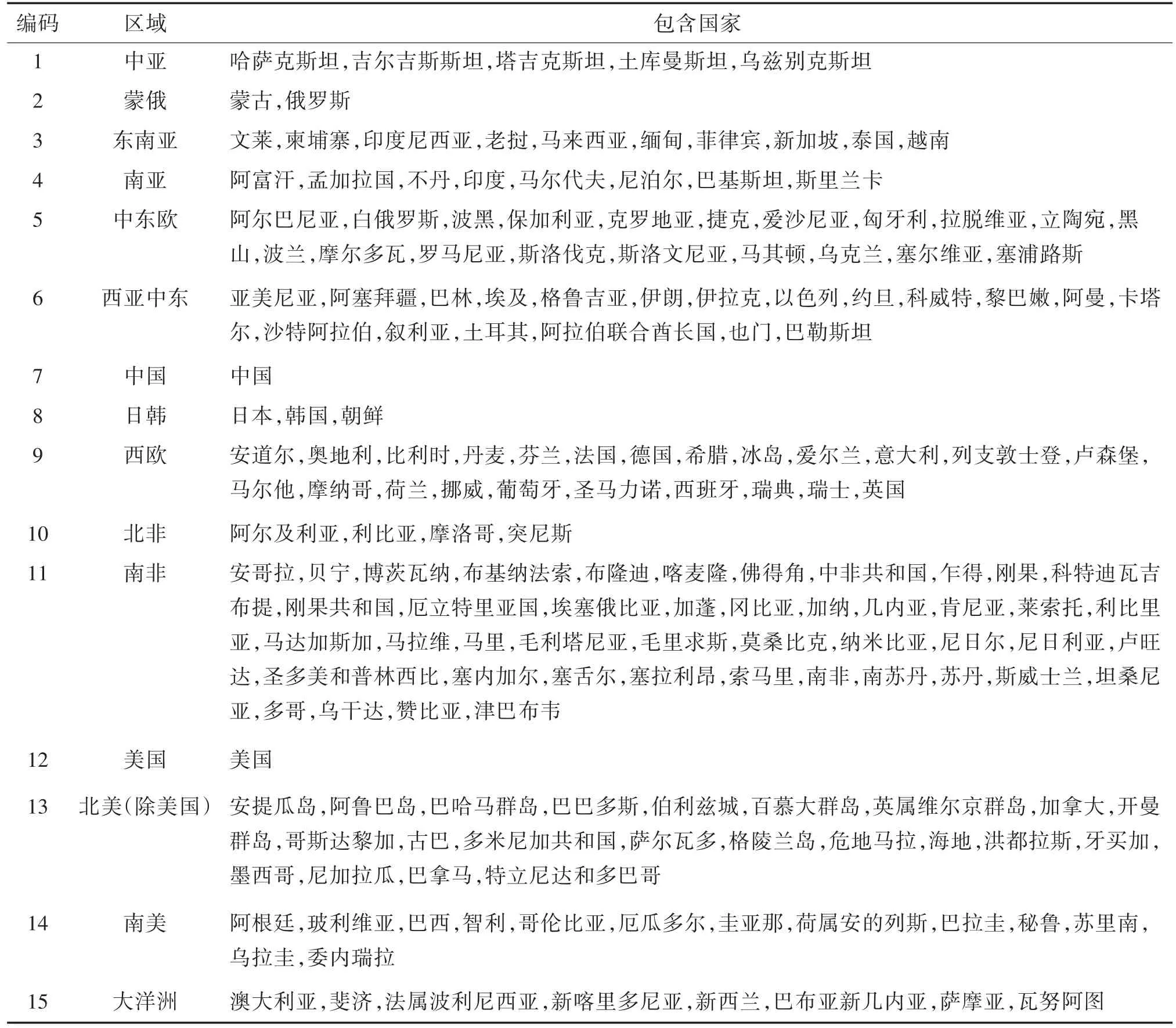

本文利用EORA數據庫中提供的投入產出表計算中國26個產業的進出口相關數據,但EORA所提供的多區域投入產出表數據過于龐大,為降低數據處理的復雜度,本文將對原有數據進行合并分類。從EORA數據庫中獲取包含189個國家(地區)的多區域投入產出表之后,將其劃分為15個區域并對區域進行編碼(具體區域劃分見表3)。利用多區域投入產出表中的行向、列向平衡關系,將每一區域內所包含的各國家的數據進行合并,從而得到包含15個區域的大區域投入產出表。為繪制Balance Chart,利用中國與其余14個大區域各產業之間的投入產出關系,進行合并處理之后得到包含區分貿易來源進出口數據的中國投入產出表。

表3 區域編碼及劃分

三、基于Balance Chart的中國進出口貿易結構分析

為了進一步了解中國進出口貿易結構的發展情況,本文將采用宇多賢治郎提出的Balance Chart方法,計算2000年和2015年中國26個產業部門的進、出口率及自我供給率,分別繪制2000年和2015年的Balance Chart對中國進出口貿易結構進行對比分析。

(一)2000年Balance Chart分析

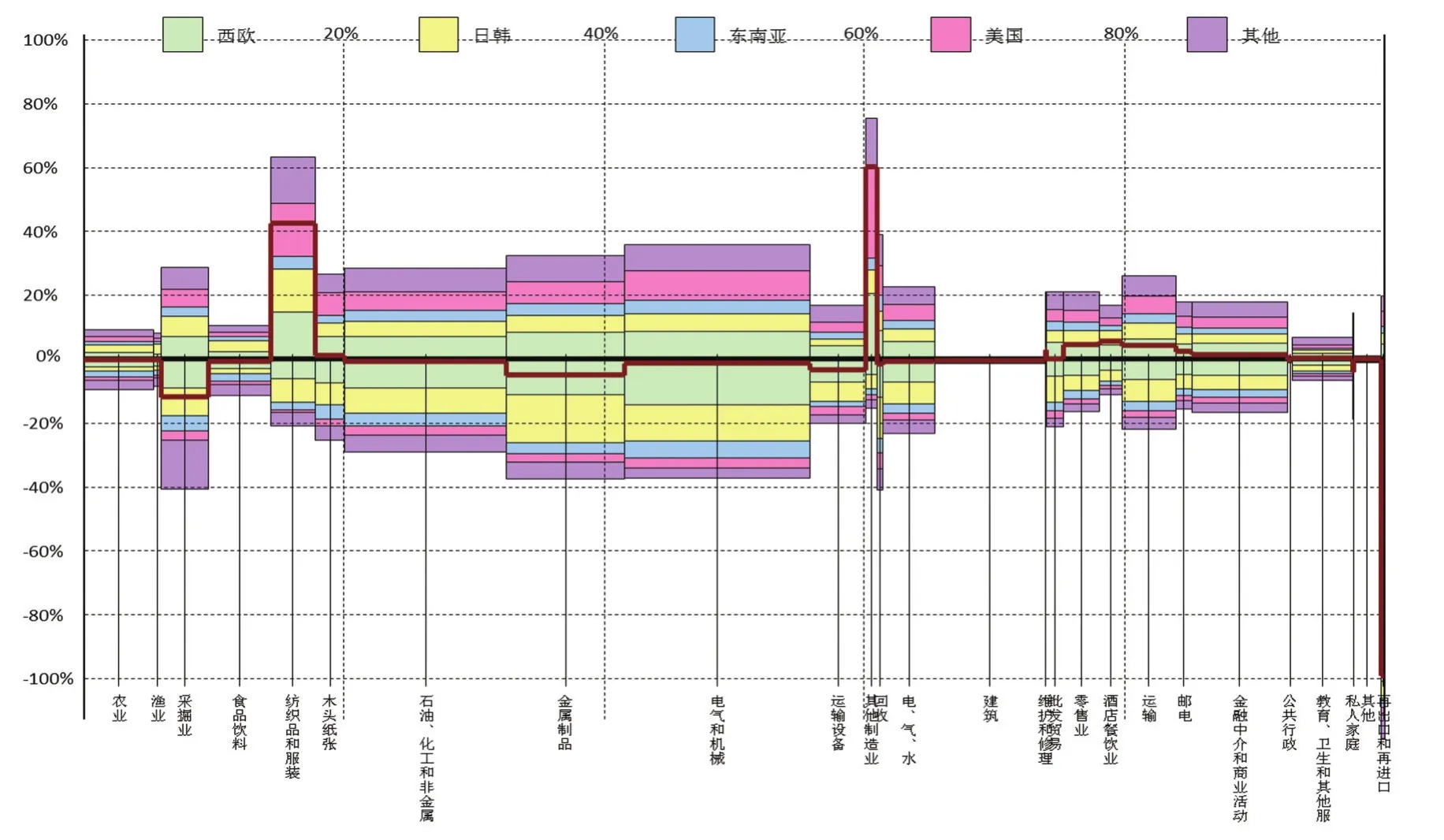

利用EORA數據庫計算各區域間貿易流數據發現:2000年中國最大的貿易來源區域是美國,西歐是第二大貿易來源區域,其次分別是日韓及北美(除美國)地區。選取2000年中國進出口貿易量最大的前四個來源地區繪制2000年中國Balance Chart(如圖1所示)。Balance Chart中各產業寬度的大小反映了各產業生產占比的大小;從縱向來看,-100%線到加粗線條的高度為自給率的大小;0%線為自給自足線;0%線以上柱狀圖部分的高度為各產業出口率的大小;0%線以下柱狀圖部分的高度為各產業進口率的大小;不同顏色代表不同的貿易來源。

圖1 2000年中國Balance Chart

首先觀察各產業柱狀圖的寬度,從中不難看出2000年中國產業占比最大的部門是金融中介和商業活動,其中進口貿易主要來自美國和西歐地區;產業占比第二大的是石油、化工和非金屬部門,該產業部門的主要進口來源依然是美國和西歐地區;食品飲料部門的產業占比居于第三,其第一大進口來源是西歐,其次是美國。此外,農業、電氣與機械、零售業和運輸業的產業占比也比較高。產業占比較低的主要是漁業、其他制造業、回收、私人家庭以及再出口和再進口部門。

觀察圖1中加粗線條可以發現,大部分產業的加粗線條都位于0%線以下,這說明2000年中國大部分產業的自我供給能力較差。下面按照三種類型對2000年中國進出口貿易相關產業的供需情況進行詳細分析:第一類是自給率超過120%的產業,只有采掘業的自我供給率高于120%。采掘業

的自給率為141%,進口率為29%,出口率為70%,其出口率遠高于進口率,2000年中國采掘業除了可以滿足國內居民和企業的需求外,還進行了大量的出口貿易,這也說明當時中國的礦產資源豐富。

第二類是自給率高于100%但低于120%的產業,主要包括農業、漁業、食品飲料、木材紙張、零售業等產業部門。這些產業的出口率高于進口率,說明它們基本上可以做到自給自足。這些產業的出口率基本上都在10%到20%之間,除了建筑業、公共行政和教育衛生這三個部門,它們的進、出口率比較低,都在10%之下,這可能與產業自身特點有關。

第三類是自給率低于100%的產業,這類產業主要包括石油、化工和非金屬礦產及金屬制品、電氣機械、運輸設備、其他制造業等。這些產業的進口率遠高于出口率,說明它們并不能夠做到自給自足,需要依賴進口貿易。此外,這些產業與2000年中國的支柱產業發展息息相關,進一步體現了進口貿易的重要性。

(二)2015年Balance Chart分析

從貿易流來看,2015年中國最大的貿易來源區域是西歐地區,日韓地區是中國第二大貿易來源區域,排在第三、第四的是美國和東南亞地區。繪制2015年中國Balance Chart,如圖2所示。

圖2 2015年中國Balance Chart

首先觀察圖2中各產業的產業占比,可以看出2015年中國產業占比最大的是電氣和機械部門,其中來自西歐的進口貿易最多,其次是日韓和東南亞地區,中國對美國該產業的進口貿易與中國對剩下其他地區該產業總進口接近。產業占比第二大的是石油、化工和非金屬部門,該產業最大的進口來源仍然是西歐,日韓緊隨其后,來自其他地區的進口總量占第三。金屬制品的產業占比居于第三,中國金屬制品產業的第一大進口來源是日韓地區,進口占比約為西歐地區的1.3倍。此外,產業占比較高的還有金融中介和商業活動、運輸設備、農業、教育衛生和其他服務、食品飲料等部門。產業占比較低的有漁業、其他制造業、回收、公共行政、私人家庭以及再出口和再進口等部門。

接下來分析各產業的自我供給情況,同樣按照三種類型對相關產業進行詳細分析:第一類是自給率超過120%的產業,包括紡織品和服裝以及其他制造業,這兩個產業的出口率分別為63%和76%,而進口率較低,分別為21%和15%。出口率遠高于進口率,反映出中國紡織類產品和中國制造在國內和國際市場上具有較強的競爭力。

第二類是自給率高于100%但低于120%的產業,包括木材紙張、維修和護理、批發貿易、零售、酒店餐飲、運輸、郵電、金融及教育衛生等產業部門。這些部門的出口率和進口率都比較低,除教育衛生產業進、出口率為7%外,其它部門進、出口率基本在15%到25%之間。自給自足率僅僅超過自給自足線,國內生產基本可以滿足國內需求。隨著中國經濟的高速發展,這些產業現有的供給雖然可以在總量上滿足國內的需求,但是人們對高端產品的需求并不能僅靠國內的生產來滿足。所以進口增長是必然的,這些產業的生產部門應當根據消費需求適當擴大進口。

第三類是自給率尚未達到100%的產業,這類產業主要包括農業、漁業、采掘業、食品飲料及石油、化工和非金屬礦產、金屬制品、電氣機械、再出口和再進口等部門。這些產業的進口率高于出口率,需要通過進口來滿足國內的市場需求,整體上處于供給型約束狀態。尤其是采掘業、金屬制品、運輸設備、電氣和機械這幾個產業,對進口的依賴性比較強,這幾個產業的生產部門也是當前供給側改革的重要對象,需要進一步調整資源使用結構并提升相關技術。

(三)2000年與2015年中國貿易結構對比分析

對比分析2000年和2015年的產業自給率和Balance Chart,可以看出中國的貿易結構發了巨大變化。從產業占比來看,產業占比前三的產業由金融中介和商業活動;石油、化工和非金屬以及餐飲服務部門轉變成了電氣和機械;石油、化工和非金屬以及金屬制品部門。石油、化工和非金屬部門的產業占比一直很高,說明石化工業是關系國家經濟的支柱產業,在促進國民經濟和社會發展中具有重要的地位和作用。

除此之外,產業的自給自足情況也得到了改善,從2000年小部分產業自給自足到2015年大部分產業自給自足。其中制造業的發展取得了巨大的成就,2000年其他制造業的進口率遠大于出口率,而2015年該部門的出口率遠大于其進口率。主要依賴于進口的產業也發生了變化,由石油、化工和非金屬;電氣和機械;酒店餐飲等部門轉變為采掘業。

2000年到2015年,中國貿易國別結構也發生了變化。中國的主要進口來源地區由美國、西歐、日韓以及北美(除美國)轉變為西歐、日韓、東南亞、美國。西歐、日韓和美國依然是中國重要的進口貿易來源地,與東南亞地區貿易的增加可能與我國堅持“一帶一路”政策有重要關系。

四、結論與建議

(一)結論

本文基于EORA數據庫和多區域投入產出模型,分別繪制2000年及2015年中國Balance Chart,對中國進出口貿易結構進行了分析,主要研究結論如下:

首先,從貿易來源來看,中國主要的進口來源地區由美國、西歐、日韓以及北美轉變為西歐、日韓、東南亞和美國。中國在與西歐和美國保持穩定貿易關系的同時,同日韓和東南亞地區的貿易往來在不斷增加。此外,中國與中亞、北非及前蘇聯這三個區域之間的進出口貿易較少,有進一步提升的空間。

其次,從貿易相關產業來看,中國進口貿易額排在前三的產業分別是電氣和機械;石油、化工和非金屬礦產以及金屬制品,貿易額排在第四的是采掘業。出口貿易最多的是紡織品和服裝以及其他制造業,酒店餐飲、運輸和郵電等服務業的出口貿易較2000年有所增加,但相較制造業仍有很大提升空間。

最后,從產業自給率來看,隨著經濟的發展與技術的進步,中國各產業自我供給情況有所改善,從小部分產業自給自足到大部分產業可以自給自足。2015年,大部分產業基本可以自給自足,整體進口率較低,主要依靠國內市場生產滿足國內需求。但是采掘業、金屬制品、運輸設備以及私人家庭等部門的自我供給率低于100%,僅靠國內生產并不能滿足國內市場的需求,對進口的依賴比較大。

(二)建議

根據本文研究結論,為進一步優化中國貿易結構提出以下建議:

第一,密切關注中國貿易合作伙伴,優化國際經貿環境。堅定維護以世界貿易組織為核心的多邊貿易體制,堅決反對單邊主義和保護主義。加快推進中日韓自由貿易協定和中國-海合會自由貿易協定談判,積極商議和簽訂更多高標準自由貿易協定和區域貿易協定。大力推動與重點市場國家特別是共建“一帶一路”國家的貿易合作,同時利用新技術、新渠道開拓國際市場。

第二,優化進口結構,適時調整部分產品關稅,擴大先進技術、重要裝備和關鍵零部件進口,支持能源資源產品進口,鼓勵優質消費品進口。加快服務貿易創新發展,擴大先進技術裝備進口。支持企業進口相關領域技術、設備及零部件,快速改善產品供給質量,增強有效供給能力,促使更多的資金、技術、人力等生產要素投入到優勢產業和企業,促進產業結構調整和轉型升級。

第三,優化出口結構,提高出口產品質量,加快形成國際競爭與合作新優勢。積極推動電力、運輸設備等裝備類大型成套設備開拓國際市場。提高自給率較高的產業的國際競爭力,推動紡織、服裝、其他制造業等勞動密集型產品的高端化、精細化發展。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

哲學評論(2021年2期)2021-08-22 01:53:34

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

現代企業(2015年9期)2015-02-28 18:56:50