價值鏈視角下的營運資金管理對企業績效影響的實證研究

2021-08-19 08:11:04普布赤列

內蒙古科技與經濟 2021年13期

張 兵,普布赤列,白 雪

(江蘇財經職業技術學院 會計學院,江蘇 淮安 223003)

運營資金是企業“流動的血液”,貫穿于企業生產經營活動各個環節,對企業的競爭力有重要影響。隨著實踐和研究的深入,營運資金管理對企業的績效影響越來越大。營運資金亦稱營運資本,是企業的流動資產和流動負債合計,因此營運資金管理分為流動資產管理和流動負債管理。趙彬[1]采用K-means聚類法對190家信息服務上市公司的營運資金管理對企業盈利能力的影響分析發現:不是營運資金管理越激進,企業盈利能力就越強,只有在流動資產比例>70%時,兩者才存在正相關關系。以往的研究通常站在企業內部的視角對營運資金管理進行研究,有一定的局限性,隨著市場競爭越來越激烈,企業很難緊緊依靠自身的資金就能生存下來,現在的企業應突破傳統束縛,整合價值鏈,將供應商關系管理(采購環節),企業內部相關部門協調(生產環節)及客戶關系維護(銷售環節)3個環節的營運資金管理整合成一個有機整體,從而提高企業的績效。

1 營運資金管理對企業績效影響的實證

1.1 研究假設的提出

為了深入研究營運資金管理對企業績效的影響,優化價值鏈,在采購環節引入采購付現率,在營銷環節映入銷售付現率,從企業現金管理與占用資金兩個角度研究營運資金管理對企業績效影響。結合理論分析,可以做如下假設:假設一:企業績效與采購環節營運資金周轉期呈負相關關系;假設二:企業績效與采購付現率呈負相關關系;假設三:企業績效與生產環節營運資金周轉期呈負相關關系;假設四:企業績效與銷售環節營運資金周轉期呈負相關關系;假設五:企業績效與銷售獲現率呈正相關關系。

1.2 數據說明及模型構建

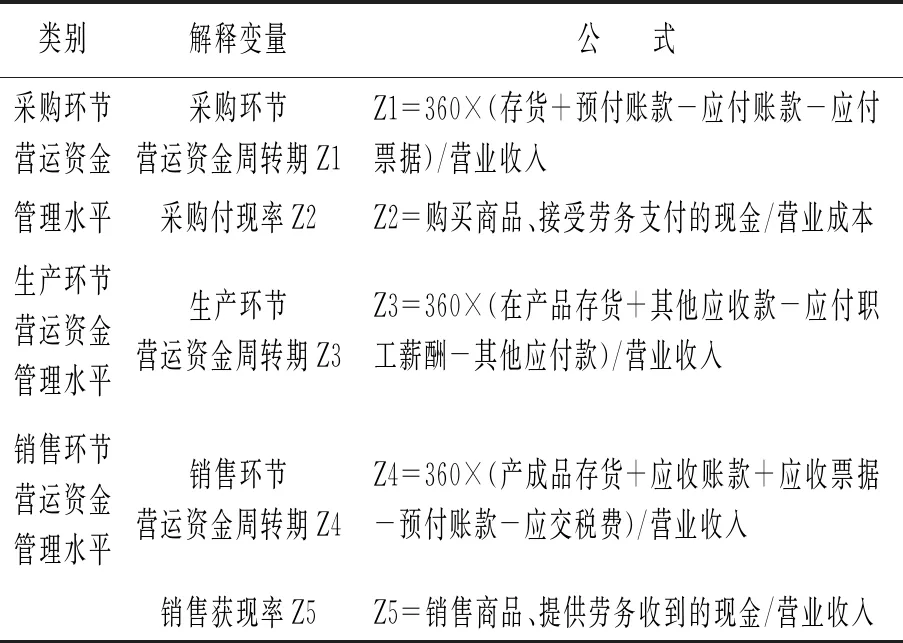

筆者擬用SPSS21.0統計分析軟件進行數據處理,采用多元線性回歸分析方法來分析和研究營運資金管理對企業績效的影響。凈資產收益率Y(資產周轉率×銷售凈利率×杠桿比率)是個綜合性很強的財務指標[2],被多篇權威論文應用在實證分析過程中,可以反映企業的營運能力、盈利能力以及償債能力。筆者被解釋變量是凈資產收益率。采購環節營運資金管理水平指標包括:采購環節營運資金周轉期Z1和采購付現率Z2;生產環節營運資金管理水平指標為生產環節營運資金周轉期Z3;營運資金管理水平指標兩項:銷售環節營運資金周轉期Z4和銷售獲現率Z5,以上為解釋變量。各解釋變量的計算公式,如表1所示。

表1 解釋變量的對應公式

可以建立如下計量模型:

Y=β0+β1Z1+β2Z2+β3Z3+β4Z4+β5Z5+ε

(1)

其中,β0是常數,β1、β2、β3、β4、β5是回歸系數。Y表示凈資產收益率,Z1表示采購環節營運資金周轉期,Z2表示采購付現率,Z3表示生產環節營運資金周轉期,Z4表示銷售環節營運資金周轉期,Z5表示銷售獲現率,ε是隨機變量。

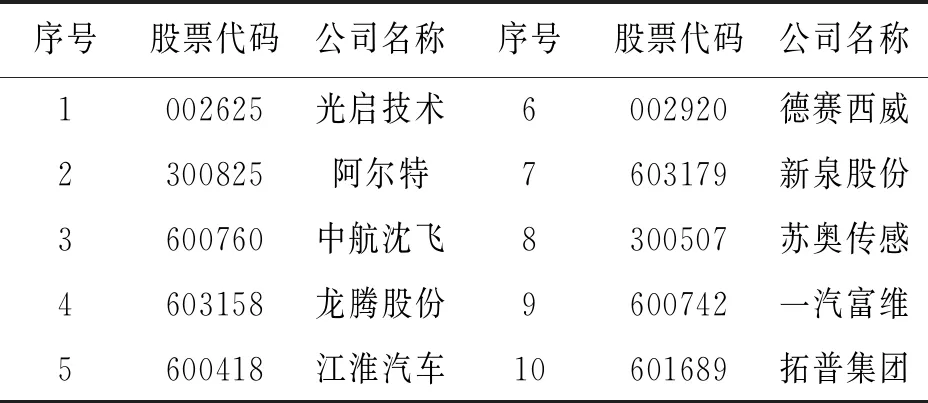

在實證過程中,在上市公司中隨機抽取了10家汽車制造行業上市公司作為研究對象(研究對象名單詳見表2所示),擬利用這10家公司2015年-2019年的財務數據,數據來源銀河證券數據庫,通過多元線性回歸分析方法研究營運資金管理對企業績效的影響情況。

表2 10家上市公司名單

1.3 回歸分析

利用SPSS統計軟件對計量模型進行回歸,回歸分析結果如表3所示,回歸方程如下:

表3 回歸分析結果

Y=0.692+0.000258X1-0.036X2-0.000281X3-0.000109X4+0.054X5+ε

(2)

張海嘯[3](2020)以房地產企業為研究樣本,進行的計量分析,其回歸分析結果的調整后的R2為0.217。所以,該計量模型的R2調整為0.286比較合理。

該回歸方程具有統計學上的意義,F=15.973,常數項和各自變量的t檢驗值分別為-5.267、1.977、-1.714、-4.304、-1.906和-1.261,F值和t值均顯著。該回歸方程的D-W檢驗值為1.998,DW Z1=0.000258,可見企業績效與采購環節營運資金周轉期正相關,與預期相反,假設一不成立。說明汽車制造企業上市公司存貨、預付賬款占用的資金小于占用供應商的資金(應付票據、應付賬款),且二者是正相關關系。 Z2=-0.036,表明企業績效與采購付現率呈現出負相關,與預期一致。 Z3=-0.000281,表明生產環節營運資金周轉期與企業績效呈現出負相關關系,與預期符號相符。P=0.000,在1%的水平上顯著,可見,降低生產環節營運資金周轉期有利于提升企業績效,假設三成立。 Z4=-0.000109,表明銷售環節營運資金與企業績效呈現出負相關,與預期符號相符。假設四成立。 Z5=-0.054,表明企業績效與銷售獲現率呈現出負相關,與預期相反。 Z1>0,可見汽車制造供應商之間競爭激烈,下游企業在采購環節并未占用自身資金。可見,汽車制造行業上市公司在采購環節資金管理的比較好,可以繼續加強對供應商的管理,鞏固在采購方面的優勢地位。 Z2<0,但是P=0.089,在10%的水平上才顯著,企業的議價能力隨著市場環境波動而變化,如2020年突如其來的疫情在全球蔓延,對我國汽車出口造成了一定的影響。 Z3<0生產環節的系數絕對值比起其他環節的系數都大,可見大量營運資金被生產環節占用。生產環節占用資金主要有原材料、半成品、成品、應付職工薪酬等。企業應該在生產環節加強動態管理,及時掌握生產情況,優化生產流程,刪除不合理的作業,盡量減少庫存,以銷定產;加強對生產員工管理,合理制定工作計劃,即汽車制造企業生產環節營運資金管理有很大挖掘潛力。 Z4<0,P=0.056,在10%的水平上顯著,可見降低銷售環節營運資金周轉期依然有利于提升企業績效,企業在應優化銷售渠道,挖掘潛在客戶,建立高效的物流體系,尋找分銷商等方面提高銷售環節的資金管理水平。 Z5<0,P=0.212,不顯著,企業績效與銷售獲現率不相關。可見汽車銷售市場競爭激烈,銷售環節也占用了企業大量資金,企業一味地追求銷售收入的增加,往往會采用激進的銷售策略,由此可見企業應關注銷售回款的速度,防止拖累企業績效。 營運資金存在于企業的各個環節,企業應從價值鏈出發,對各流程的營運資金進行管理,加強價值鏈的穩定性,降低斷裂的風險,從而改善企業經營業績,通過本文分析的可見,對于汽車制造業企業,優化生產環節的營運資金管理,對企業績效的影響最大。2 研究結論

猜你喜歡

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國化肥信息(2020年7期)2020-03-19 01:54:02

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國軍轉民(2017年6期)2018-01-31 02:22:28

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

中國化妝品(2003年6期)2003-04-29 00:00:00