從創新和轉型中發掘價值的論斷對人民銀行內審工作的啟示

2021-08-16 02:28:22蔣筠胡祥王一周廖艷艷

審計與理財 2021年4期

蔣筠 胡祥 王一周 廖艷艷

【摘 要】2020年1月,甫翰咨詢公司的大衛·萊曼和邁克爾·托爾在一期《注冊會計師雜志》內部審計新專欄中發表了題為“下一代內部審計——從創新和轉型中發掘價值”的文章,介紹了作者所在公司甫翰咨詢開發的下一代內部審計模型,提倡采用下一代內部審計的思維,并統籌運用治理、方法論和應用技術的能力,令內部審計職能能夠支持企業在未來年度里持續轉型。九江市中支對相關內容進行了編譯整理,希望對今后央行的內部審計工作有所啟示。

【關鍵詞】內部審計;治理;方法論;應用技術

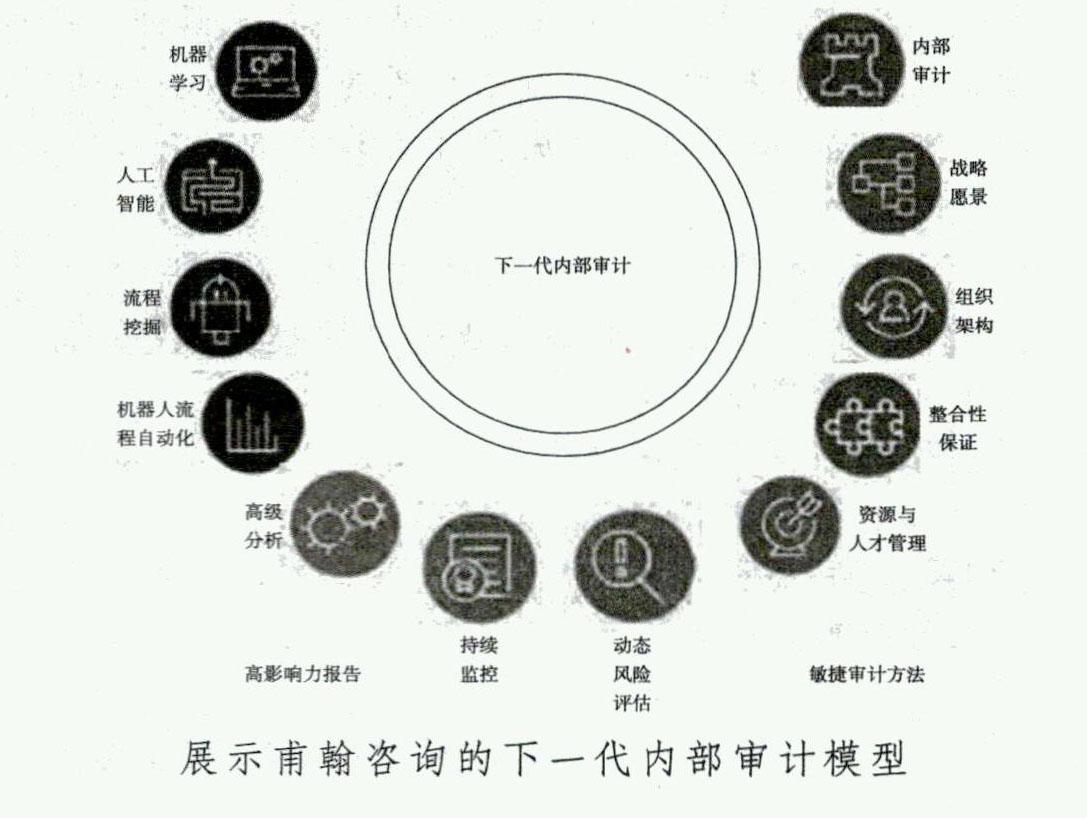

一、甫翰咨詢的下一代內部審計模型

創新和技術進步的力量繼續改變業務。注冊會計師和金融專業人士,作為商業的記分員,正在尋找利用這一變革浪潮的方法,以改進流程,推動創新,并為他們的組織和利益相關者收集更深入、更有價值的見解。這是內部審計部門的共同目標,它與管理層一起工作,以確保財務報表的準確性,提供戰略建議,并幫助識別風險和漏洞。

與財務和會計類似,內部審計也經歷了多年的發展,從財務保障擴展到更多的咨詢服務,提供從網絡安全到合規和人力資源等各個方面的建議。會計職業是由許多同樣的力量驅動--例如技術、風險和利益相關者越來越高的期望。

由作者所使用的模型,如展示所示,列舉了一些可用的工具、功能和方法,這些越來越多地被內部審計人員使用。它們分為三個主要類別:治理、方法論和應用技術。

1.治理。

在一個規避風險的行業中要創造一種創新文化并不容易,但日新月異的變化要求內部審計師減少對風險和控制的人工測試,而增加他們對關鍵和戰略風險的關注。在現代數據驅動的環境中,這意味著提高整個組織的信息可見性和可信度,并關注高價值活動,例如統一三個類別中的保證活動,并根據需要引入外部技能和援助。

從作者的經歷作為一個例子,一家大型跨國能源公司內部審計部門與IT部門的數據科學家和定量分析師密切合作,一起想辦法更好地利用其他部門已有的數據工具,建立實時監測和控制。該組織還將一些常規審計任務外包給第三方供應商,以釋放內部資源,用于更多的戰略活動。另一個例子是,一家大型消費者金融服務公司為內部審計師開發了自己的數據智能學院,從內部培養部門的數據分析技能。

2.方法論。

良好的治理取決于內部審計機構通過更深刻和可操作的報告、持續監控、實時風險評估和更靈活的流水線審計來提高審計和報告質量的能力。能夠適應新風險的動態風險評估方法,將使組織能夠實時識別風險趨勢,使用基于風險的原則對風險進行優先排序,并優化保險覆蓋范圍。

與作者合作過的一家大型金融服務機構已開始了全球審計轉型,以幫助內部審計產生更有效、更有價值的見解,并與業務部門有更多合作。這包括一個更精簡和持續的風險評估方法,以及更先進的數據可視化技術。另一個例子是,大型安全組織因其數字轉型而發生了迅速的變化。這要求內部審計比傳統審計模型更快地獲取信息和提供建議,因此它使用敏捷審計技術來產生更及時、更相關的審計結果。

3.應用技術。

推動創新變革的技術也正幫助著內部審計組織應對挑戰。從機器自動化到預測分析、人工智能、機器學習、高級數據分析和可視化,提供更深層次的簡介和效率的機會是驚人的。即使組織還沒有在他們的業務操作中使用這些技術,內部審計也可以從中獲得價值,并有可能通過證明這些技術的價值讓它們在機構中獲得更廣泛的使用。

最早被內部審計部門采用的技術之一是機器人流程自動化。作者已經與許多組織合作過,從為特定任務實現概念驗證的機器人,到研發一個可以同時進行多項任務的結構化機器程序。組織通常會更注重將低價值的重復性工作進行自動化,例如合規測試。常見的早期用例還包括增加數據收集,作為年度風險評估過程的一部分,并為審計部門準備治理報告。

技術驅動審計創新的另一個例子是使用流程挖掘,這種技術允許通過分析詳細的交易數據來生成系統流程圖。該技術的關鍵使用案例包括風險評估過程的培訓,在審計計劃階段開始之前提供對業務過程詳解,這對審計人員開展審計工作有巨大幫助。

4.傳遞價值。

即使上述討論較為粗略,我們也應該清楚地看到,所有這些領域的治理、方法和應用技術是相互關聯的。此外,一些未來的轉變,都會涉及這三個領域,比如較為有名的高影響報告和動態風險評估。

徹底的變化使內部審計部門能夠為組織提供更大更多的價值。總的來說,對于內部審計師和注冊會計師來說,這是令人興奮且充滿挑戰的時期。

二、對人民銀行內審工作的啟示

現階段,人民銀行內部審計,特別是基層人民銀行內部審計,多是手工式審計,較少運用機器人自動化或更高級的數據可視化技術,且審計內容多為常規審計,忽略對關鍵領域和戰略風險的關注。甫翰咨詢的下一代內部審計模型在上述這些方面做了有益的嘗試,可結合人民銀行實際有選擇的吸收借鑒。

1.加強內審治理體系建設。

一是調整內審部門職能定位。結合落實人民銀行總行《新形勢下深化人民銀行內審工作的指導意見》,以問題為導向,增加對關鍵領域和戰略風險的關注,增強內審部門對重大風險和戰略風險的防范能力,將不影響安全的常規審計項目外包,如基建審計項目,一方面可釋放內部審計資源,另一方面也可提高審計的客觀性;二是優化內審部門組織架構。根據《關于內部審計工作的規定》(11號令),結合人民銀行實際,優化內部審計組織架構,簡化工作流程,提高履職效率;三是改進資源與人才管理。突出內審部門的職能定位,整合內審資源,引進和培養智能信息技術等專業人才,努力使資源和風險相匹配;四是戰略安排與內部審計內容的一致性和相關性。內部審計三年工作規劃和年度工作安排,要與關注的重點領域和戰略風險相一致、相關聯。

2.改進審計方法。

改進審計方法的根本是提升審計質量、增加審計價值,為此可以采取如下措施:一是提升動態風險評估和持續檢測能力。結合人民銀行實際,利用數據可視化技術、敏捷審計技術等,優化風險監測的覆蓋范圍,做到持續精準打擊,同時,改善利益相關者的體驗,實現對風險的實時觀察;二是提供高影響力的報告。減少審計疲勞,增加對戰略領域的關注,提升內部審計對戰略安排的監測、分析、調整和績效評估等方面的能力。

3.提升技術應用性。

根據甫翰咨詢的下一代內部審計模型,提升技術應用性可從兩個方面著手。一是利用先進技術,如機器學習、人工智能、機器人流程自動化、先進的分析等,通過技術提升,可進一步提高人民銀行內部審計的時效性,緩解“事多人少”的矛盾;二是改進審計流程,挖掘內審工作潛在效能,減少被認為價值較低的重復任務。

最后,需要強調的是,只有治理、方法論和應用技術三個領域的能力得到均衡發展和相互支撐,才能形成真正的下一代內部審計職能,并充分發揮其傳遞價值的作用。

(作者單位:中國人民銀行九

江市中心支行內審編譯組)

猜你喜歡

國際漢學(2020年1期)2020-05-21 07:23:52

法律方法(2019年4期)2019-11-16 01:07:02

法律方法(2018年2期)2018-07-13 03:22:02

軍事運籌與系統工程(2018年4期)2018-03-26 06:37:58

領導決策信息(2017年22期)2017-08-31 12:04:00

職教論壇(2016年24期)2016-11-14 09:04:33

考試周刊(2016年85期)2016-11-11 02:47:38

中國科技博覽(2016年22期)2016-11-01 13:38:45

體育時空(2016年8期)2016-10-25 18:49:34

經營者(2016年12期)2016-10-21 07:51:37