基于知識(shí)圖譜的商業(yè)銀行內(nèi)部審計(jì)風(fēng)險(xiǎn)分析框架及方法研究

2021-08-16 05:04:42劉永星

審計(jì)與理財(cái) 2021年4期

關(guān)鍵詞:風(fēng)險(xiǎn)分析商業(yè)銀行

劉永星

【摘 要】基于知識(shí)圖譜的商業(yè)銀行內(nèi)部審計(jì)風(fēng)險(xiǎn)分析框架以知識(shí)圖譜、圖數(shù)據(jù)庫及國際標(biāo)準(zhǔn)規(guī)范為基礎(chǔ),將審計(jì)知識(shí)數(shù)字化,數(shù)字圖譜化,圖譜智能化,實(shí)現(xiàn)對(duì)被審計(jì)對(duì)象風(fēng)險(xiǎn)分布、風(fēng)險(xiǎn)特征、風(fēng)險(xiǎn)量化評(píng)價(jià)等的一鍵生成,并進(jìn)行風(fēng)險(xiǎn)預(yù)測(cè)。解放審計(jì)人員用在繁瑣審計(jì)事務(wù)的時(shí)間,使得審前分析更加高效、審計(jì)抽樣更加科學(xué)、審計(jì)查證方向更加精確,大大提升審計(jì)質(zhì)效。

【關(guān)鍵詞】商業(yè)銀行;內(nèi)部審計(jì);知識(shí)圖譜;風(fēng)險(xiǎn)分析

一、引言

近年來,隨著人工智能、大數(shù)據(jù)、可視化等技術(shù)的迅猛發(fā)展,促使社會(huì)各領(lǐng)域從數(shù)字化、網(wǎng)絡(luò)化向智能化加速躍遷,智能技術(shù)的大規(guī)模商用已成為必然趨勢(shì)。對(duì)商業(yè)銀行而言,金融科技已成為支持業(yè)務(wù)轉(zhuǎn)型發(fā)展的重要戰(zhàn)略,其產(chǎn)品制度、業(yè)務(wù)流程不斷創(chuàng)新,業(yè)務(wù)數(shù)據(jù)量快速增長。在此背景下,各類審計(jì)數(shù)據(jù)也爆發(fā)增長,內(nèi)部審計(jì)必須緊跟業(yè)務(wù)部門技術(shù)創(chuàng)新的步伐、主動(dòng)求變應(yīng)變,探索研究新技術(shù)在審計(jì)工作中的應(yīng)用,只有這樣才能保證內(nèi)部審計(jì)的履職能力與業(yè)務(wù)發(fā)展持續(xù)匹配,從而更有效地防范審計(jì)風(fēng)險(xiǎn)。

然而,在實(shí)際工作中審計(jì)人員往往需要花費(fèi)大量的時(shí)間和精力在一些重復(fù)性工作,比如梳理以往審計(jì)發(fā)現(xiàn)情況、選取審計(jì)重點(diǎn)、制定審計(jì)抽樣策略等。同時(shí),審計(jì)查證過程多數(shù)時(shí)間是對(duì)點(diǎn)上的問題進(jìn)行分析,如何點(diǎn)面結(jié)合的從人員、機(jī)構(gòu)、業(yè)務(wù)流程等多個(gè)維度,進(jìn)行審前分析、審計(jì)查證、預(yù)測(cè)風(fēng)險(xiǎn)影響、執(zhí)行審計(jì)跟蹤等審計(jì)活動(dòng),由于受到技術(shù)工具、業(yè)務(wù)經(jīng)驗(yàn)、工作能力等因素制約,審計(jì)遺漏甚至差錯(cuò)仍時(shí)有發(fā)生,審計(jì)工作的效率效果難以得到保證,成為制約審計(jì)質(zhì)量提升的難點(diǎn)和痛點(diǎn)。

針對(duì)上述商業(yè)銀行內(nèi)部審計(jì)中存在的問題,本文以IT審計(jì)為例,詳細(xì)闡述了知識(shí)圖譜在商業(yè)銀行內(nèi)部審計(jì)風(fēng)險(xiǎn)分析中的應(yīng)用方法,該方法以各類審計(jì)信息、COBIT 2019框架為數(shù)據(jù)基礎(chǔ)構(gòu)架審計(jì)知識(shí)圖譜,以一種直觀、易理解、圖形化的方式來表達(dá)審計(jì)知識(shí)以及知識(shí)之間的關(guān)聯(lián)關(guān)系,實(shí)現(xiàn)對(duì)被審計(jì)對(duì)象風(fēng)險(xiǎn)分布、風(fēng)險(xiǎn)特征、風(fēng)險(xiǎn)量化評(píng)價(jià)等的一鍵生成。同時(shí),基于鏈接預(yù)測(cè)實(shí)現(xiàn)一鍵式風(fēng)險(xiǎn)影響推薦,解放審計(jì)人員用在繁瑣審計(jì)事務(wù)的時(shí)間,大幅減少審計(jì)人員在重復(fù)性工作上的投入,也能降低審計(jì)差錯(cuò)率,從而使審計(jì)人員把更多的精力放在提升審計(jì)質(zhì)量和職業(yè)洞察力上。

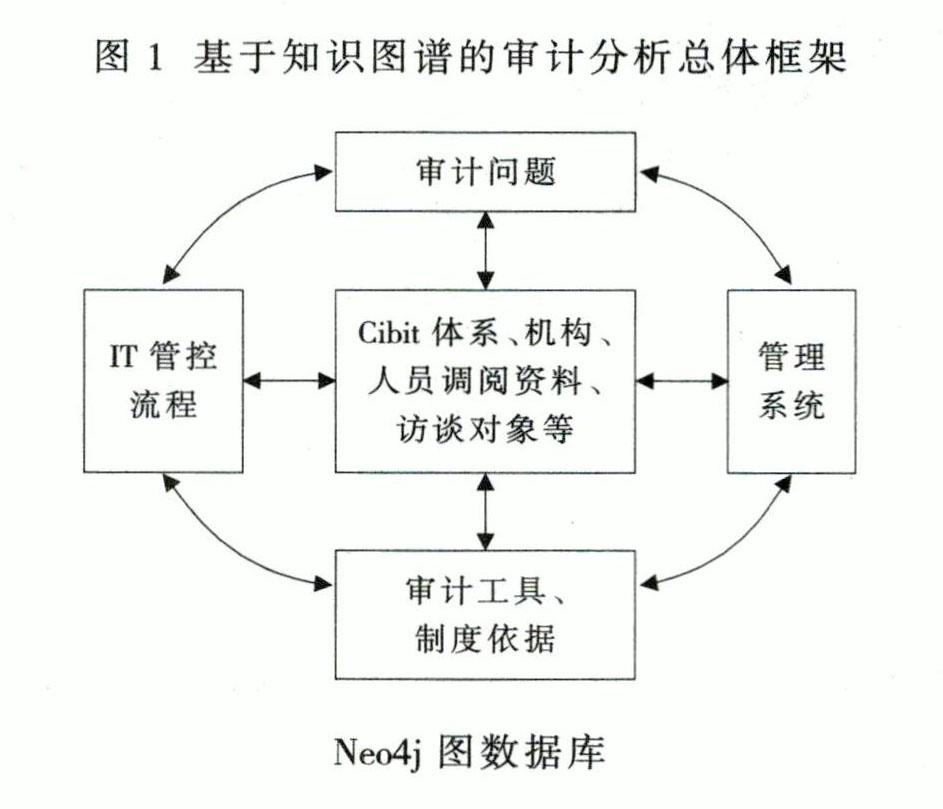

二、總體分析框架

在內(nèi)部審計(jì)作業(yè)過程中,積累了豐富的審計(jì)知識(shí),不僅包括審計(jì)方法、流程、工具,審計(jì)測(cè)試點(diǎn)、訪談對(duì)象、調(diào)閱資料等有形的審計(jì)知識(shí),還包括審計(jì)專家經(jīng)驗(yàn)等無形的審計(jì)知識(shí),以及業(yè)界最佳實(shí)踐、行內(nèi)業(yè)務(wù)流程等業(yè)務(wù)知識(shí)。通過利用neo4j圖數(shù)據(jù)庫,對(duì)上述知識(shí)進(jìn)行融合重構(gòu),抽取它們之間的內(nèi)在邏輯關(guān)系,將審計(jì)知識(shí)圖譜化,建立一個(gè)高效、去中心、可擴(kuò)展、可視化知識(shí)網(wǎng)絡(luò)。在此基礎(chǔ)上,通過知識(shí)查詢、聯(lián)結(jié)、計(jì)算,滿足各類審計(jì)風(fēng)險(xiǎn)分析需求。總體分析框架如圖1所示。

通過對(duì)審計(jì)知識(shí)進(jìn)行梳理,形成審計(jì)問題、IT管理流程、管理系統(tǒng)、審計(jì)測(cè)試工具、制度依據(jù)、Cobit體系,以及機(jī)構(gòu)、人員、調(diào)閱資料、訪談對(duì)象等10類知識(shí),通過彼此之間互相關(guān)聯(lián)形成知識(shí)圖譜,如審計(jì)問題發(fā)生于某審計(jì)機(jī)構(gòu)、某審計(jì)人員隸屬于某審計(jì)機(jī)構(gòu)等關(guān)系。其應(yīng)用場(chǎng)景包括風(fēng)險(xiǎn)評(píng)估、內(nèi)控評(píng)估、輔助審計(jì)抽樣、審計(jì)查證指導(dǎo)等審計(jì)作業(yè)環(huán)節(jié),可為審計(jì)人員提供一個(gè)較為全景的審計(jì)對(duì)象分析視圖及量化指標(biāo),提升工作效率效果。

三、基于知識(shí)圖譜的審計(jì)風(fēng)險(xiǎn)分析方法

1.數(shù)據(jù)提取。

通過使用COBIT R2019框架、審計(jì)測(cè)試點(diǎn)表、審計(jì)問題詞條、IT流程信息、審計(jì)工具、機(jī)構(gòu)/人員等信息,根據(jù)Neo4j圖數(shù)據(jù)庫的構(gòu)建規(guī)則,抽取相關(guān)信息形成各類數(shù)據(jù)基線。

2.知識(shí)構(gòu)建。

根據(jù)提取的各類數(shù)據(jù),對(duì)相關(guān)數(shù)據(jù)進(jìn)行歸納整理,形成neo4j圖數(shù)據(jù)庫節(jié)點(diǎn)和節(jié)點(diǎn)之間的關(guān)系,用來表示審計(jì)知識(shí)和知識(shí)之間的關(guān)系。通過將COBIT業(yè)界最佳實(shí)踐、行內(nèi)IT管控流程、審計(jì)發(fā)現(xiàn)問題等知識(shí)實(shí)體等進(jìn)行彼此關(guān)聯(lián),形成了一張較為完整的審計(jì)知識(shí)網(wǎng)絡(luò)。通過建立知識(shí)實(shí)體和知識(shí)關(guān)系,借助Neo4j圖數(shù)據(jù)庫查詢及圖算法,便可高效的從多個(gè)維度對(duì)審計(jì)對(duì)象的風(fēng)險(xiǎn)水平進(jìn)行評(píng)分,同時(shí)對(duì)其風(fēng)險(xiǎn)視圖、風(fēng)險(xiǎn)分布、風(fēng)險(xiǎn)特征、風(fēng)險(xiǎn)影響等進(jìn)行高效分析。

四、基于節(jié)點(diǎn)親密度及鏈路預(yù)測(cè)的風(fēng)險(xiǎn)影響推薦

圖數(shù)據(jù)庫的優(yōu)勢(shì)在于發(fā)掘節(jié)點(diǎn)之間的隱形關(guān)系,根據(jù)風(fēng)險(xiǎn)傳導(dǎo)理論,當(dāng)某個(gè)業(yè)務(wù)流程評(píng)價(jià)為高風(fēng)險(xiǎn)的時(shí)候,與其親密度較高的業(yè)務(wù)流程,也可能面臨一定的風(fēng)險(xiǎn)隱患,因此通過使用基于圖數(shù)據(jù)庫節(jié)點(diǎn)親密度及鏈路預(yù)測(cè)的方法,可為審計(jì)人員推薦相關(guān)的業(yè)務(wù)流程予以重點(diǎn)關(guān)注。鏈接預(yù)測(cè)是圖數(shù)據(jù)挖掘中的一個(gè)重要應(yīng)用方向,旨在預(yù)測(cè)圖中丟失的邊, 或者未來可能會(huì)出現(xiàn)的邊。該算法主要用于判斷相鄰的兩個(gè)節(jié)點(diǎn)之間的親密程度,通常親密度越大的節(jié)點(diǎn)之間的親密分值越高,表示節(jié)點(diǎn)之間的相互影響的可能性越大,節(jié)點(diǎn)親密度計(jì)算可使用Common Neighbors算法和Adamic Adar算法。

1.Common Neighbors算法。

該算法根據(jù)相同鄰居,計(jì)算兩個(gè)節(jié)點(diǎn)同時(shí)關(guān)聯(lián)的節(jié)點(diǎn)數(shù)量,計(jì)算公式如下:

CN(x,y)=N(x)∩N(y)

可以看出CN(x,y)越大,表示節(jié)點(diǎn)之間的連接關(guān)系越多越緊密。

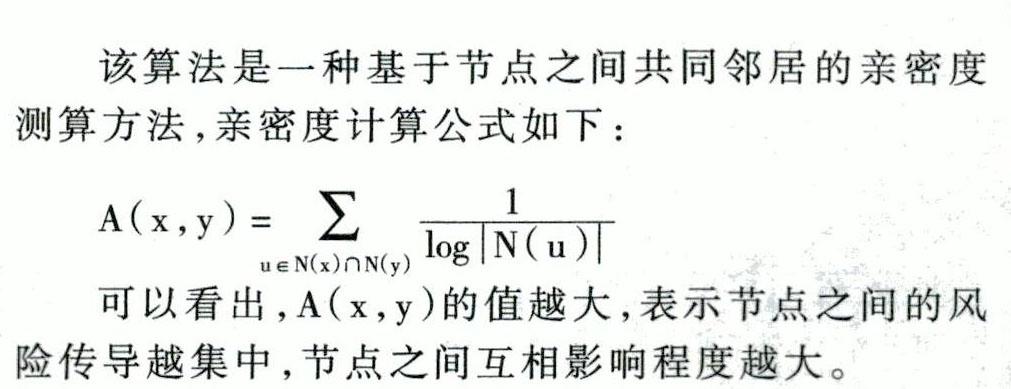

2.Adamic Adar算法。

該算法是一種基于節(jié)點(diǎn)之間共同鄰居的親密度測(cè)算方法,親密度計(jì)算公式如下:

A(x,y)= ■

可以看出,A(x,y)的值越大,表示節(jié)點(diǎn)之間的風(fēng)險(xiǎn)傳導(dǎo)越集中,節(jié)點(diǎn)之間互相影響程度越大。

3.鏈接預(yù)測(cè)。

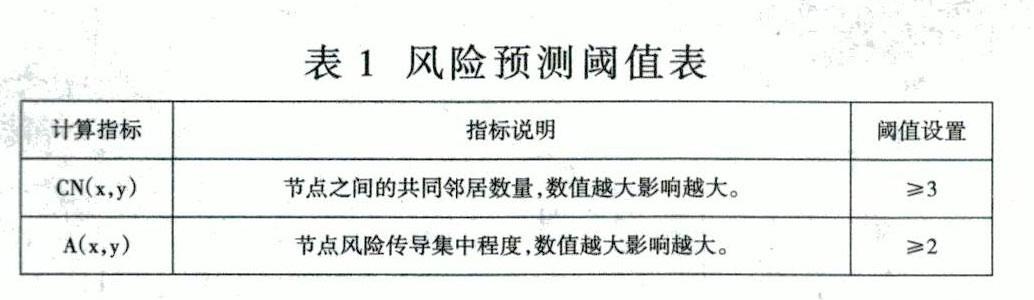

根據(jù)計(jì)算出的CN(x,y)、A(x,y),即可根據(jù)預(yù)設(shè)的閾值,推薦某個(gè)流程發(fā)生的問題對(duì)其它流程的影響。閾值設(shè)置如表1所示。

4.使用鏈路預(yù)測(cè)進(jìn)行關(guān)聯(lián)風(fēng)險(xiǎn)推薦。

通過使用節(jié)點(diǎn)親密度及鏈接預(yù)測(cè)算法,以流程編號(hào)為“BAI0302”的業(yè)務(wù)流程為例,計(jì)算其對(duì)其它業(yè)務(wù)流程的影響程度,篩選3個(gè)以上共同節(jié)點(diǎn),影響因子為2以上的節(jié)點(diǎn),即可得到與業(yè)務(wù)流程“BAI0302”關(guān)系最密切的4個(gè)其它業(yè)務(wù)流程,推薦給相關(guān)審計(jì)人員。

五、結(jié)論

本文詳細(xì)分析了目前商業(yè)銀行內(nèi)部審計(jì)風(fēng)險(xiǎn)分析中面臨的內(nèi)外部環(huán)境變化,針對(duì)目前審計(jì)技術(shù)工具、業(yè)務(wù)經(jīng)驗(yàn)、工作能力等方面制約因素,基于知識(shí)圖譜技術(shù),提出了一種商業(yè)銀行內(nèi)部審計(jì)風(fēng)險(xiǎn)分析框架及方法。與傳統(tǒng)的數(shù)據(jù)分析方式相比,基于知識(shí)圖譜的審計(jì)分析方法可以一種人腦最易接受和理解的方式呈現(xiàn)審計(jì)知識(shí)。同時(shí),由于知識(shí)網(wǎng)絡(luò)沒有固定的中心,因此可基于圖串聯(lián)及鏈接預(yù)測(cè),實(shí)現(xiàn)對(duì)被審計(jì)對(duì)象的風(fēng)險(xiǎn)分布、風(fēng)險(xiǎn)特征、風(fēng)險(xiǎn)量化評(píng)價(jià)、風(fēng)險(xiǎn)影響推薦等信息的一鍵生成,大大提升審計(jì)質(zhì)效。

········參考文獻(xiàn)·····················

[1]俞祝良.人工智能技術(shù)發(fā)展概述[J].南京信息工程大學(xué)學(xué)報(bào),2017,9(3).

[2]李少敏.大數(shù)據(jù)技術(shù)在人工智能中的應(yīng)用研究[J].數(shù)字技術(shù)與應(yīng)用,2020,38(10).

[3]王鑫,傅強(qiáng),王林,徐大為,王昊奮.知識(shí)圖譜可視化查詢技術(shù)綜述[J].計(jì)算機(jī)工程,2020,46(6).

[4]高洪民,李剛.金融科技、數(shù)字貨幣與全球金融體系重構(gòu)[J].數(shù)字貨幣,2020,43(2).

(作者單位:中國建設(shè)銀行股

份有限公司山西總審計(jì)室)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

經(jīng)營者(2016年12期)2016-10-21 08:39:42

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26

中國市場(chǎng)(2016年33期)2016-10-18 12:51:25

企業(yè)導(dǎo)報(bào)(2016年11期)2016-06-16 15:45:58

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 21:59:22

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02