產業政策與企業成長路徑選擇

2021-06-02 04:22:28黨鴻婧劉政

中國集體經濟 2021年15期

黨鴻婧 劉政

摘要:產業政策作為我國政府干預市場的一種手段,受其影響,企業偏向做大而非做強。利用中國工業企業數據,文章以生產率作為高質量成長指標,以產能過剩作為低質量成長指標,實證檢驗了產業政策對企業成長路徑選擇的影響。研究發現:產業政策扶持了企業低質量成長并抑制了企業的高質量成長,且這種“扶低抑高”的效應主要集中在國有企業,而要素市場扭曲有助于加劇產業政策的扭曲效應。

關鍵詞:產業政策;成長路徑選擇

一、引言

改革開放以來,我國由于廉價生產要素的投入實現了高速增長,背后卻是以高消耗、高污染和高排放為代價的。因此, 2017年習近平總書記指出,要把推動高質量發展作為當前和今后一個時期確定發展思路、制定經濟政策、實施宏觀調控的根本要求。企業作為微觀經濟基礎,其高質量成長才能實現我國經濟高質量發展。然而,我國企業卻出現大而不強的現象。2019年《財富》雜志發布的世界500強排行榜中,中國內地上榜企業數達119家,歷史上首次可以和美國(121家)并駕齊驅。但是我國企業盈利指標與世界500強相比卻有一定的差距,與美國企業相比差距更加明顯。例如,上榜的企業平均凈資產收益率為12.1%,美國企業為15%,而我國企業只有9.9%。到底是什么因素導致了中國企業大而不強?

政府強干預是我國經濟發展面臨的一個基本事實,產業政策作為我國政府干預經濟的一種手段,是配置稀缺資源、推動產業發展的重要途徑。許多研究證實了產業政策對微觀企業的影響。張新民等研究指出地方政府的產業政策不僅加劇了轄區內企業的融資約束,并且降低了企業的投資效率;王克敏等也證實了獲得產業政策支持的企業會獲得更多的政府補貼與長期負債,從而增加了企業的投資水平,但是同時也加劇了企業的過度投資。鑒于產業政策很可能影響資源配置從而影響企業成長,本文將產業政策與企業成長結合起來,深入考察二者的影響。鑒于效率是經濟增長質量的核心,因此國內學者將全要素生產率作為衡量經濟高質量增長的重要指標。因此,本文使用全要素生產率作為企業高質量成長指標,而產能過剩作為企業低質量成長指標。本文研究結論表明:樣本期內,產業政策整體上顯著抑制了企業的全要素生產率,并加劇了企業的產能過剩情況。并且這種效應在國有企業中更顯著,而要素市場扭曲會進一步加劇這種扭曲的效應。

二、文獻回顧與研究假設

全要素生產率作為經濟持續發展的源泉、高質量增長的代表,一直備受學者關注。有學者研究了市場分割與全要素生產率的關系,發現市場分割顯著降低了企業的全要素生產率。有學者考察了杠桿率對企業全要素生產率的影響,研究發現杠桿率與企業高質量發展存在倒“U”型關系。產業政策作為發展中國家實現趕超的重要途徑,政府會將資源分配給在產業政策內的企業或者降低它們的資源使用成本,進而對企業進行扶持,但是這可能使企業使用廉價的要素進行生產而不進行創新。因此,本文提出如下假設:

H1:產業政策可以降低企業的全要素生產率

產能過剩已經成為阻礙我國經濟運行的一大頑疾,是我們迫切需要解決的問題。同時,為了促進產業結構調整等目的,我國制定了一系列的產業政策。我國的產業政策會對企業產能過剩產生什么影響?從理論上來說,產業政策會加劇企業產能過剩。一方面,產業政策的實施使資源空間配置出現分散化、還會得到更多的政府補助和長期負債、降低了資源配置效率、企業的投資效率,造成過度投資。因此,本文提出以下假設:

H2:產業政策加劇了企業的產能過剩。

不同所有制企業在資源獲得上有很大區別。與民營企業相比,國有企業會承擔很多與政府相關的政策性任務,因此,具有預算軟約束,同時也擁有更多的政治關系,因此更容易獲得信貸支持。因此,相比于民營企業,產業政策對國有企業“持低抑高”的效應更顯著。同時,我國要素市場具有政府強干預的特征,地方政府對要素市場干預越強,企業更可能背離市場需求,將資源從生產領域轉移到非生產領域,從而對企業創新等產生擠壓,使企業選擇低質量而非高質量成長。因此,本文提出如下假設:

H3:相比于民營企業,產業政策更能加劇國有企業“持低抑高”效應。

H4:政府對要素市場干預越強,產業政策更可能加劇企業“持低抑高”效應

三、實證設計

(一)數據來源

本文的數據來源于1998-2007年中國工業企業數據庫,并對該數據進行了如下處理:(1)我們只保留了制造業行業樣本;(2)刪除工業總產值、工業增加值、固定資產凈值和各項投入為負的樣本;(3)刪除了職工人數小于30的企業。

(二)變量構建

被解釋變量:(1)全要素生產率(tfp)。本文使用LP方法對全要素生產率進行計算作為企業做強的指標。(2)產能過剩 (overcu)。借鑒已有研究,以行業85%分位企業的產能利用率作為標準,減去企業的實際產能利用率,構建產能過剩的指標。

解釋變量:產業政策。參照已有研究,如果企業所在行業屬于該年度五年規劃明確發展或重點支持行業,則產業政策支持(ipind)虛擬變量賦值為1;否則賦值為0。

控制變量:本文選取以下可能影響企業成長的因素進行控制。(1)企業年齡(lnage),用企業年齡取對數表示;(2)企業規模(lnasset),以企業總資產的對數表示。(3)要素密集度(kl),固定資產凈值與全部從業人員年均人數的比值取對數表示。(4)出口密度(export),以企業出口交貨值與企業銷售額之比表示。(5)企業利潤率(pro),以企業總利潤與總產值之比表示。(6)資產負債率(lev),以總負債與總資產之比表示。(7)創新密集度(innov),以新產品產值與工業總產值之比表示。(8)私有資本占比(private),以個人資本金與實收資本金之比表示。(9)市場集中度(hhi),以銷售收入占省份-行業銷售比例平方和表示。同時,考慮到區域經濟發展也會影響企業的成長,因此我們加入各省份人均GDP的對數(lnperdgp)來控制地區經濟發展情況。再次,考慮到政府與企業的關系也會對企業成長路徑產生影響,我們利用樊綱等(2011)《市場化指數》中的減少政府對企業的干預指數構造省區的政府與企業關系的指標(govern_dis)。最后控制時間、行業和地區固定效應對企業的影響。

(三)模型與方法

本文建立了如下模型來探究產業政策對企業成長的影響:

growthi,in,p,t=α0+β0ipindin,p,t+γ0Xi,in,p,t+λi+λin+λt+λp+εi,in,p,t(1)

其中,下標i,in,p,t表示企業、行業、省份和年份。growthi,in,p,t表示P省份、in行業的企業i在第t年的成長情況,包括高質量成長tfpi,in,p,t和低質量成長overcui,in,p,t, inpind為產業政策的虛擬變量,X為控制變量,ε為隨機擾動項。

四、分析與結果說明

(一)基準估計結果

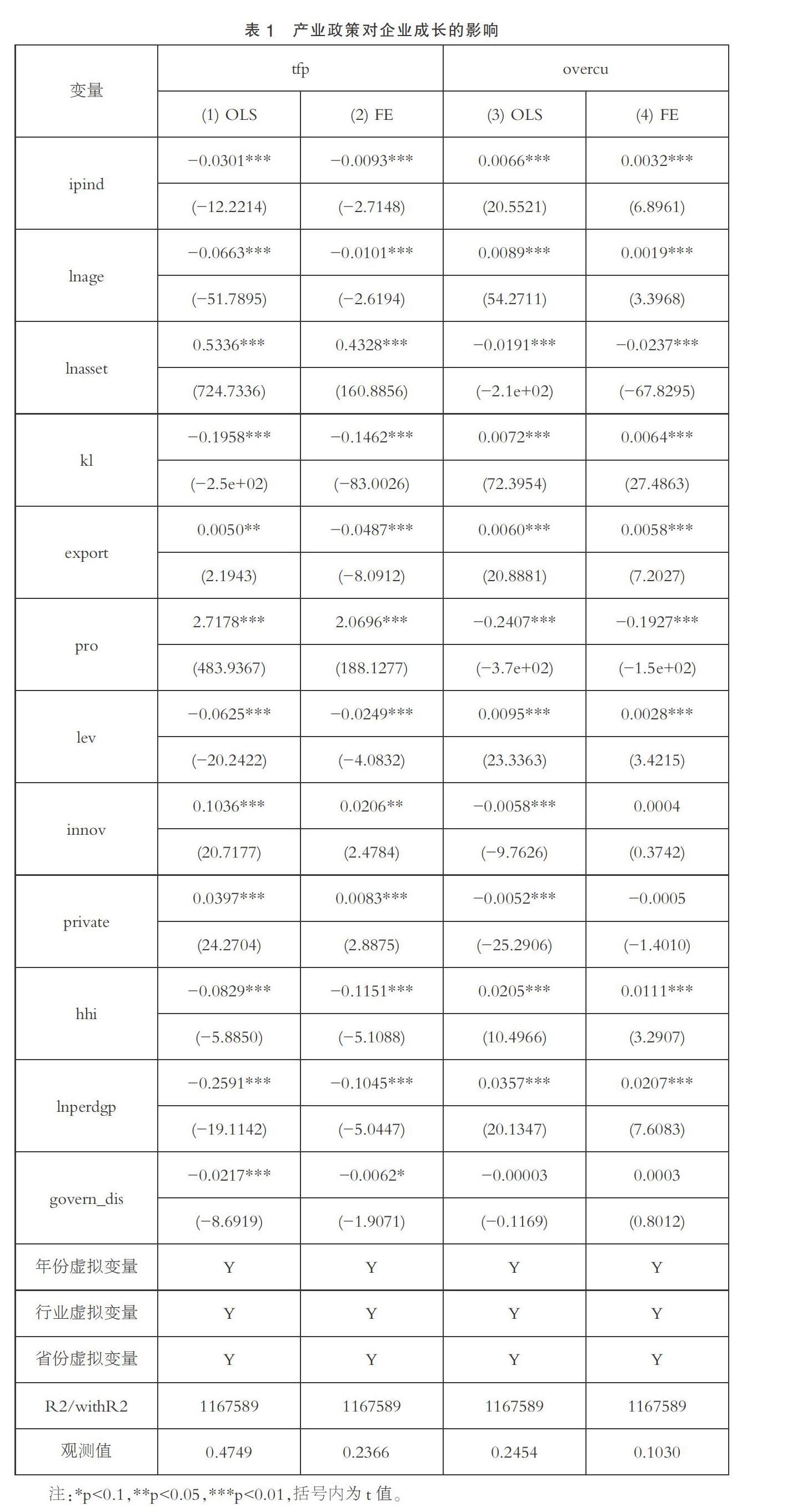

從全樣本結果來看,產業政策對tfp的影響顯著為負(1%顯著性水平),采用固定效應模型回歸的第(2)列于采用OLS估計的結果沒有太大區別,說明產業政策降低了全要素生產率;(3)、(4)列顯示產業政策的系數顯著為正,并且OLS估計與固定效應模型的結果相差不大,說明產業政策增加了企業的產能過剩情況,符合理論分析。表1說明了產業政策會誘致企業走向低質量發展之路。初步證實了假設H1、H2。

(二)異質性分析

表2基于面板固定效應模型,分組檢驗異質性特征下產業政策對企業成長路徑選擇的影響。在表2中,分別就企業所有制、要素市場扭曲程度分組。其中(1)~(4)列按內資企業是否為國有控股(含國有控股和集體控股)進行分組,(5)~(8)參考張杰的研究計算要素市場扭曲指數,并根據是否高于平均值劃分為高扭曲組與低扭曲組,數據來自2011年的《市場化指數》。(1)~(4)列結果顯示,產業政策只對國有企業有顯著影響,對民營企業影響不顯著,這表明產業政策更容易誘致國有企業選擇低質量成長路徑并抑制了其高質量成長。這與我們的假設相符。從(5)~(8)列可以看出,只有在要素市場高度扭曲的地區,產業政策才會出現誘致企業偏離高質量成長的道路,這也與我們的預期相符。表明我國應堅持深化要素市場改革,使市場發揮作用要素配置的作用,提高要素配置效率。

五、結語

在我國經濟由高速增長轉向高質量增長的新時期,研究企業成長方式非常重要。本文利用中國工業企業數據,實證檢驗了產業政策對企業成長路徑選擇的影響。主要結論表明:樣本期內,產業政策使企業偏向于做大而非做強,使企業選擇低質量成長道路。就企業異質性特征而言,這種效應在國有企業中更加突出,而要素市場扭曲會進一步加劇這種扭曲的效應。

本文具有深刻的政策含義:一方面, 產業政策作為趕超發達國家的一種重要手段,在我國沒有發揮其應有的功能,我國政府實施的產業政策顯著增加了企業的產能過剩并抑制了生產率。其可能的原因在于產業政策的實施導致了資源配置扭曲。因此,我國政府應更為嚴格和謹慎的制定產業政策,不應該盲目的“一刀切”。另一方面,我國應進一步加快要素市場改革,緩解要素市場扭曲,以便產業政策更好的發揮作用。

參考文獻:

[1]張新民,張婷婷,陳德球.產業政策、融資約束與企業投資效率[J].會計研究,2017(04):12-18+95.

[2]王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[J].管理世界,2017(03):113-124+145+188.

[3]劉志彪,凌永輝.結構轉換、全要素生產率與高質量發展[J].管理世界,2020,36(07):15-29.

[4]張國勝,劉政.屬地經營、省際市場擴張與產能過剩治理[J].財貿經濟,2016(12):116-132.

[5]張杰,周曉艷,李勇.要素市場扭曲抑制了中國企業R&D?[J].經濟研究,2011,46(08):78-91.

(作者單位:昆明理工大學管理與經濟學院)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:12

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年1期)2021-02-01 07:18:02

今日農業(2020年19期)2020-12-14 14:16:52

當代陜西(2020年20期)2020-11-27 01:43:10

云南畫報(2020年9期)2020-10-27 02:03:26

福建基礎教育研究(2019年3期)2019-05-28 23:47:21