2020 年牛奶市場形勢分析與2021 年展望

2021-05-17 08:12:28祝文琪董曉霞

中國畜牧雜志 2021年5期

關鍵詞:乳制品

祝文琪,董曉霞

(中國農業科學院農業信息研究所,北京 100081)

2020 年我國牛奶產量創歷史新高,生鮮乳年平均價格為2015 年以來最高,鮮奶和奶粉零售價格小幅上漲,乳制品加工量小幅增加,消費明顯增長,進口量繼續增長。預計2021 年國內生鮮乳供應仍偏緊,但供應缺口有所緩解,價格將保持溫和上漲趨勢;國際市場乳制品價格繼續震蕩上行。本文綜合運用微觀調研、國家統計和國際統計三方數據,總結分析2020 年牛奶市場的主要形勢特點,展望2021 年牛奶市場的發展形勢,以供行業參考。

1 2020 牛奶市場形勢分析

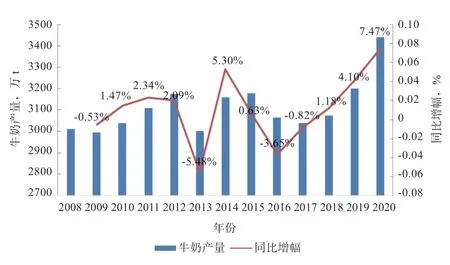

1.1 牛奶產量達歷史新高,乳制品加工量小幅增加 近年來,在奶業振興戰略推動下,中國奶牛存欄企穩回升,奶牛單產水平逐年提升,牛奶產量增長明顯,奶業振興取得階段性實效。據國家統計局數據,2020 年我國牛奶產量3 440 萬t,較上年增長7.47%,產量和增速均為歷史新高(圖1)。預計全年奶類總產量3 547 萬t,與上年相比增加7.6%,擺脫了自2009 年以來奶類產量一直徘徊在3 300 t 以下的局面。

圖1 2008—2020 年中國牛奶產量變化

乳制品加工量繼續增長。據國家統計局數據,2020 年,全國乳制品累計加工量2 780.38 萬t,與上年相比增長2.8%。液態奶加工量2 599.43 萬t,較上年增加3.3%;干乳制品加工量180.95 萬t,較上年減少3.1%,其中奶粉加工量101.23 萬t,與上年相比減少9.4%。乳制品加工量排名前十位的地區依次是河北、內蒙古、山東、河南、黑龍江、寧夏、安徽、湖北、江蘇、四川,產量合計1 887.17 萬t,占全國總加工量的67.9%。

1.2 消費量增長明顯,低溫奶消費表現亮眼 隨著乳制品科普宣傳工作的推進,消費者對乳制品的了解進一步深入,乳制品消費習慣逐漸養成。據測算,2020 年,中國乳制品消費總量(折合生鮮乳,下同)達到5 354 萬t,與上年相比增加8.4%,其中城鄉居民食用消費量(含乳飲料、冰淇淋、蛋糕等食品中乳制品,下同)4 846 萬t,與上年相比增加8.5%。2020 年人均乳制品消費量為38.11 kg,與上年相比增加8.0%。在豐富多樣的乳制品品類中,低溫奶繼續保持擴張態勢,根據尼爾森數據、中金數據、電商平臺數據分析,2020 年低溫奶消費表現亮眼,乳制品的消費結構正在發生合理轉變。

1.3 進口量繼續增長,乳清粉增長迅猛 據中國海關總署統計,2020 年,中國累計進口乳制品328.12 萬t,與上年相比增加10.4%;進口額117.06 億美元,與上年相比增加5.2%;累計出口乳制品4.29 萬t,與上年相比減少21.0%;出口額2.22 億美元,與上年相比減少49.0%。進口來源地主要集中在新西蘭、歐盟、美國、澳大利亞、白俄羅斯等國家和地區。

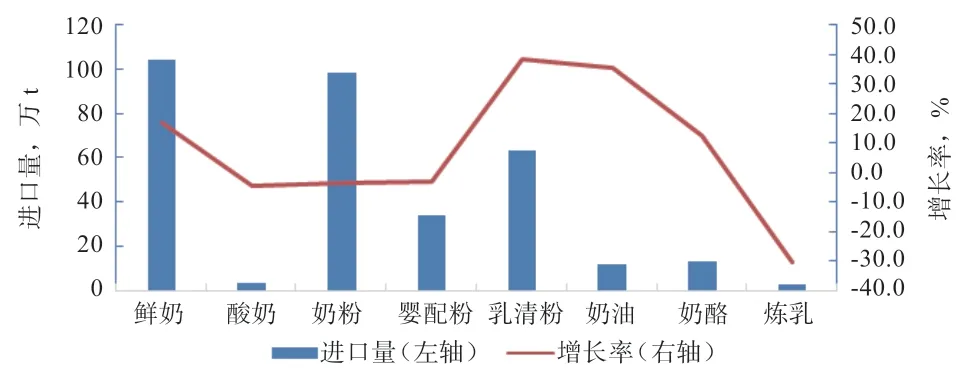

從具體品類看,鮮奶進口增長放緩,大包粉和嬰幼兒配方奶粉進口量下降。由于國內嬰幼兒配方奶粉、奶酪加工用乳清粉和飼用需求增長,加之國際乳清粉價格下降,乳清粉進口量增長異常迅猛。全年液態奶累計進口量107.19 萬t,與上年相比增加16.0%,其中鮮奶103.98 萬t,與上年相比增加16.8%,酸奶3.21 萬t,與上年相比減少4.8%;干乳制品累計進口量220.93 萬t,與上年相比增加7.8%,其中大包粉進口量97.93 萬t,與上年相比減少3.5%,嬰幼兒配方奶粉進口量33.50 萬t,與上年相比減少3.0%,乳清粉進口量62.64 萬t,與上年相比增加38.2%,奶油進口量11.56 萬t,與上年相比增加35.2%,奶酪進口量12.93 萬t,與上年相比增加12.5%(圖2)。

圖2 2020 年乳制品進口情況

1.4 生鮮乳年均收購價創2015 年來新高,鮮奶和奶粉零售價均上漲 據農業農村部數據,2020 年,我國生鮮乳收購均價為3.79元/kg,同比上漲3.8%,為2015年來新高。全年價格呈現先降后升的走勢,但變化幅度有所放大。具體來看,2—5 月份,生鮮乳價格季節性回落,疊加新冠肺炎疫情影響,乳制品需求減弱,多省份出現“倒奶”,乳制品企業庫存積壓嚴重,收奶積極性不高,生鮮乳價格連續下跌,累計下跌7.3%;6 月份之后,疫情減緩,市場需求逐步恢復,乳品企業積極去庫存,乳制品銷量有所提升,收奶意愿轉強,供給轉為偏緊,生鮮乳收購價明顯回升,加之玉米、苜蓿等飼料價格上漲,助推生鮮乳收購價持續高漲,2020 年下半年累計上漲15.8%。

受上游生鮮乳價格快速上漲推動,城市鮮奶零售價格穩中略漲。據中國價格信息網監測,2020 年,全國監測城市鮮奶平均零售價為10.80 元/kg,與上年相比上漲0.6%。其中,袋裝鮮奶平均零售價格為9.86 元/kg,與上年相比上漲1.0%;盒裝鮮奶平均零售價格為11.65元/kg,與上年相比上漲0.3%。全國監測城市三段嬰幼兒配方牛奶粉平均零售價格為220.39 元/kg,與上年相比上漲3.8%。其中,國產三段嬰幼兒配方奶粉為182.32 元/kg,與上年相比上漲2.7%;進口三段嬰幼兒配方奶粉為258.45 元/kg,與上年相比上漲4.5%(表1),漲幅比2019 年高2.7 個百分點。

2 2021 年牛奶市場展望

2.1 國內生鮮乳收購價將繼續上漲 據農業農村部對全國3 000 多個生鮮乳收購站的監測,截止2020 年11 月份,奶牛存欄同比增長8.6%,盡管存欄數量有所恢復,但現有奶牛存欄數不足以滿足國內乳品企業對生鮮乳的需求,生鮮乳供應偏緊現象依然突出,且飼料原料價格持續高位運行將造成生鮮乳總成本增加,生鮮乳價格將繼續上漲。但隨著奶業上游補欄擴產,生鮮乳缺口將有一定緩解,預計生鮮乳價格后期漲勢溫和。

2.2 國際市場乳制品價格將震蕩上行 雖然受到新冠肺炎疫情影響,但國際乳制品市場恢復較快,英國、澳大利亞等國家對奶業均有政府支持計劃,國際市場生鮮乳供應相對充足,2020 年1—11 月,美國和歐盟生鮮乳產量同比分別增長2.0%、減少1.7%,其中澳大利亞、新西蘭、阿根廷、烏拉圭和智利產量分別增長3.7%、0.3%、7.5%、5.5% 和6.3%,2021 年全球牛奶供應量呈增長趨勢,但增速將放緩。受亞洲和中東地區進口需求帶動,自2020 年9 月以來,國際乳品拍賣平臺(GDT)拍賣價格指數一直震蕩上漲,尤其是黃油上漲較為明顯。同時,新冠肺炎疫情持續影響下,各國乳制品需求有所上升,乳制品供應將偏緊,預計2021 年國際市場價格將繼續震蕩上行趨勢。

3 未來牛奶市場值得關注的問題

3.1 飼料成本持續上漲對生鮮乳價格的影響 2020 年以來,國內玉米、豆粕等飼草料價格一直處于高位,尤其玉米價格漲幅明顯,據國家發改委發布數據計算,2020年全國主要批發市場玉米價格從1 月份2.02 元/kg 上漲到12 月份的2.62 元/kg,漲幅達30.0%;進口干草價格也一路高漲,據海關數據,2020 年,我國進口干草累計169.4 萬t,與上年相比增長10.7%,平均到岸價格為358.26 美元/t,與上年相比上漲6.1%,其中進口苜蓿價格漲幅較大,2020 年,我國共進口苜蓿135.81萬t,平均到岸價為361.3 美元/t,與上年相比上漲6.6%。我國對于優質干草的缺口將長期存在,還將依賴于進口。2021 年,燕麥草、苜蓿、玉米等飼料價格仍呈上漲趨勢,尤其玉米價格將保持2020 年貫穿全年的漲勢。為此,生鮮乳生產成本上漲,生鮮乳價格也將受到影響。此外,中美貿易存在不確定性,對于進口牧草價格也將產生一定影響,國內飼料價格居高不下,進口飼料價格繼續增長將加碼國內奶牛養殖成本,從而助推生鮮乳價格走高。因此,飼料成本上漲對生鮮乳價格的影響值得關注。

3.2 進口量持續增長將抑制我國奶業自給率提升 近5年來,我國乳制品進口量一直保持雙位數增長態勢,我國奶業自給率相應一直處于下降趨勢,近3 年奶業自給率連續跌破70%。2020 年我國乳制品進口量繼續增長,與上年相比增加10.4%。如果國內牛奶產量不能持續提升,進口量的持續增長將對我國奶業自給率的提升起到抑制作用,奶業自給率達到《國務院辦公廳關于推進奶業振興保障乳品質量安全的意見》中設定的70%的目標存在困難[1]。2021 年1 月份,中國與新西蘭簽署《中華人民共和國政府與新西蘭政府關于升級<中華人民共和國政府與新西蘭政府自由貿易協定>議定書》,約定維持現有的乳制品條款,大部分產品的保障性關稅將在1 年內取消,奶粉則在3 年內取消。到2024 年1 月1 日,新西蘭出口到中國的所有乳制品都將免征關稅。新西蘭是我國乳制品的主要進口國,此協定的簽署將可能促使乳制品貿易進一步增加。因此,進口貿易情況對我國奶業自給率提升的影響值得關注。

3.3 乳制品消費結構不平衡 與新西蘭、歐盟、美國等奶業發達國家(地區)不同,我國乳制品消費中液態奶占主導地位,液態奶與干乳制品人均消費比例接近6:4,而奶業發達國家為2:8,且我國干乳制品消費以奶粉為主,奶酪、黃油等消費不充分。據OECD 數據,2019 年我國干乳制品人均消費中奶粉占71.8%、奶酪占19.4%、黃油僅占8.8%。由于我國奶酪生產成本較高且技術工藝不成熟,我國奶酪生產量仍不能滿足消費量,還需依賴進口,產業鏈存在缺口。

4 相關政策建議

4.1 大力發展優質飼草料,推進種養一體化 飼料成本約占生鮮乳總成本的60%,對生鮮乳價格影響較大。應著重解決飼料本地化問題,一是大力發展優質飼草種植,尤其是苜蓿和燕麥,示范推廣奶牛青貯苜蓿、青貯玉米制作和飼喂技術,提升國產優質飼草料供給保障水平;二是加大對“種養一體化、適度規模化”的政策扶持力度,促進粗飼料就地就近供給,降低飼料成本;三是在現有飼草資源中,篩選高質量可替代飼草料,以滿足飼料緊缺時奶牛的日糧供給。

4.2 建立完整產業鏈鏈條,優化國內奶源布局 避免我國奶業自給率下降,保證產業安全,需要從2 個方面入手。一方面,完善我國奶業產業鏈鏈條,減少加工原料奶酪、乳清等乳制品的進口量;鼓勵有條件、技術成熟的乳品企業加快發展奶酪產業,尤其是天然奶酪加工,積極研發羊奶、水牛奶、牦牛奶等特種奶酪,進一步拉動國內牛奶產量。另一方面,應優化我國奶源布局,充分挖掘南方產區潛能,推進南方產區奶牛養殖基地建設,在合理利用南方產區土地資源的基礎上,鼓勵適度規模養殖,提高奶牛存欄,從而提升奶類總產量。

4.3 加大乳制品科普力度,引導消費結構合理化 2019年我國人均奶類表觀消費量為35.8 kg,僅為中國居民膳食指南推薦量的1/3,消費結構過于單一是原因之一。因此,建議加強奶類營養與健康知識科普,提高居民對乳品營養價值的認知,促進消費結構合理化。一方面,通過多種途徑廣泛進行乳制品科普宣傳,將乳制品尤其低溫產品的品質、營養、功能、飲用量、飲用方法等作為科普的重點,讓消費者逐步了解飲奶的益處和科學飲奶的方法。另一方面,引導消費者由“喝奶”向“吃奶”轉變[2],加大奶酪消費群體培育,鼓勵媒體擴大對奶酪的科普宣傳,增強消費者對奶酪的關注,從生產、營養、食用方法等方面提升消費者對奶酪的認知。

猜你喜歡

今日畜牧獸醫(2021年9期)2021-03-28 16:15:36

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

農產品市場周刊(2017年16期)2017-05-27 12:04:19

中國乳業(2017年2期)2017-01-18 14:37:36

中國乳業(2016年4期)2016-11-07 09:50:28

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品科學(2013年14期)2013-03-11 18:25:10

食品安全導刊(2011年6期)2011-04-12 00:00:00