疫情沖擊背景下日本產業鏈重構政策及影響

2021-04-17 14:21:40田正

日本問題研究 2021年5期

田正

摘 要:隨著全球化潮流減退,日本企業撤資現象日益引人關注,疫情沖擊導致的產業鏈斷裂,促使日本將維護產業鏈穩定上升到戰略高度。促進制造業企業回歸本土、在東南亞地區實現生產多元化是日本產業鏈重構的兩個重要方向,日本政府出臺產業鏈重構政策,采用產業補助金措施,對日企調整產業鏈布局產生實際作用。短期內增強了日本醫療衛生器材、關鍵零部件供給,長期內加快日企產業鏈的多元化分散進程。當前對中國經濟健康穩定發展影響較小,中日經貿關系經受住了中美貿易摩擦和疫情沖擊的雙重挑戰,日企并未出現大規模撤離的現象。

關鍵詞:產業鏈;供應鏈;疫情沖擊;制造業;對華直接投資;

中圖分類號:F114??? 文獻標識碼:A??? 文章編號:1004-2458-(2021)05-0038-11

DOI:10.14156/j.cnki.rbwtyj.2021.05.005

近年來,日本制造業回流現象日益突出,新冠疫情的突發為中日經貿關系帶來不確定性,日本產業鏈重構再次成為關注的焦點。經過四十余年的發展,中日兩國貿易、投資深度發展,中國已成為日本重要的生產制造基地與市場銷售對象,而日本同時也是中國重要的貿易合作伙伴,兩國在產業鏈領域已經開展了深度合作,形成深層次鏈接。

由于在西方經濟體系下的產業經濟學中并不注重研究產業鏈這一問題,導致沒有出現一個學界公認的關于產業鏈的定義。為更好地研究和分析疫情沖擊下的日本產業鏈重構問題,首先明確產業鏈的概念。本文中的產業鏈是指各產業部門基于一定的技術經濟關聯,依據特定的時空布局而客觀形成的鏈條式關聯關系,不僅具有生產、研發、銷售等價值鏈的內涵,而且還具備企業間交易關系的供應鏈意蘊。突如其來的疫情,影響了在華日企的生產與經營,同時對日本產業鏈產生影響,日本政府出臺一系列政策維持產業鏈穩定。孫伶伶、高洪等探討了日本在逆全球化進程中的戰略選擇,指出日本積極提升戰略自主性,努力完善自身產業布局,減少對華經濟依賴[1]。但是,當前國內學界對于日本產業鏈重構政策的具體措施分析以及后續效果相關研究較少。為此,本文的主要目的是,分析和探究日本產業鏈重構問題的原因、具體措施、對中日兩國及中日經貿關系的影響,給出對中國的啟示。

一、日本產業鏈重構的背景因素

日本產業鏈重構現象具有全球化浪潮減退的深刻背景,疊加疫情沖擊對日本產業鏈穩定形成嚴重影響,促使日本政府將維護產業鏈安全上升至戰略性高度。

(一)全球價值鏈分工與全球化浪潮的減退

隨著全球化的深入,跨國公司積極推動國際間的價值鏈分工,將產品價值鏈分解為研發設計、原材料和零部件生產、制成品組裝、市場銷售、售后服務等環節,并在全球范圍內以生產成本最小化為標準選擇不同地區完成生產活動,表現為全球價值鏈分工。在2008年國際金融危機發生之前,跨國公司在積極推動全球價值鏈深化發展,全球投資增長迅速,而在國際金融危機發生之后,進入全球價值鏈萎縮階段,全球投資增速明顯放緩。此后,跨國公司的撤資行為逐漸成為引人關注的事實。根據OECD的研究,在2007-2014年間,在全球62000家跨國公司中,約有20%的公司具有撤資行為 [2]。由此可見,推動全球化的重要因素全球價值鏈深化正在放緩,而這一趨勢也深刻影響了作為世界第二大和第三大經濟體的中國與日本的經貿關系。

改革開放四十年來,中日經貿關系迅猛發展,兩國的貿易和投資愈發緊密,但近年來在全球化浪潮減退的影響下,日本的全球價值鏈開放因素趨于減弱,使得中國和日本之間的投資與貿易關系趨于穩定,沒有出現新的增長高潮。根據商務部統計數據顯示,日本對華直接投資實際使用金額從2013年的70.6億美元,下降至2016年的31.1億美元,隨著2017年后中日關系改善,在2018年增加至38.1億美元,但是在中美貿易摩擦等外部不確定性因素影響下,2019年再次下降為37.2億美元。中日貿易表現出與日本對華直接投資相似的趨勢。根據中國海關統計數據顯示,中日貿易總額從2013年的3 125.5億美元下降至2016年的2 747.9億美元,在2018年則上升至3 276.6億美元,但是到2019年再次下降至3 150億美元,同比下降幅度為3.9%。由此可見,隨著世界經濟形勢的復雜多變,中日經貿關系近期的發展趨于平緩。

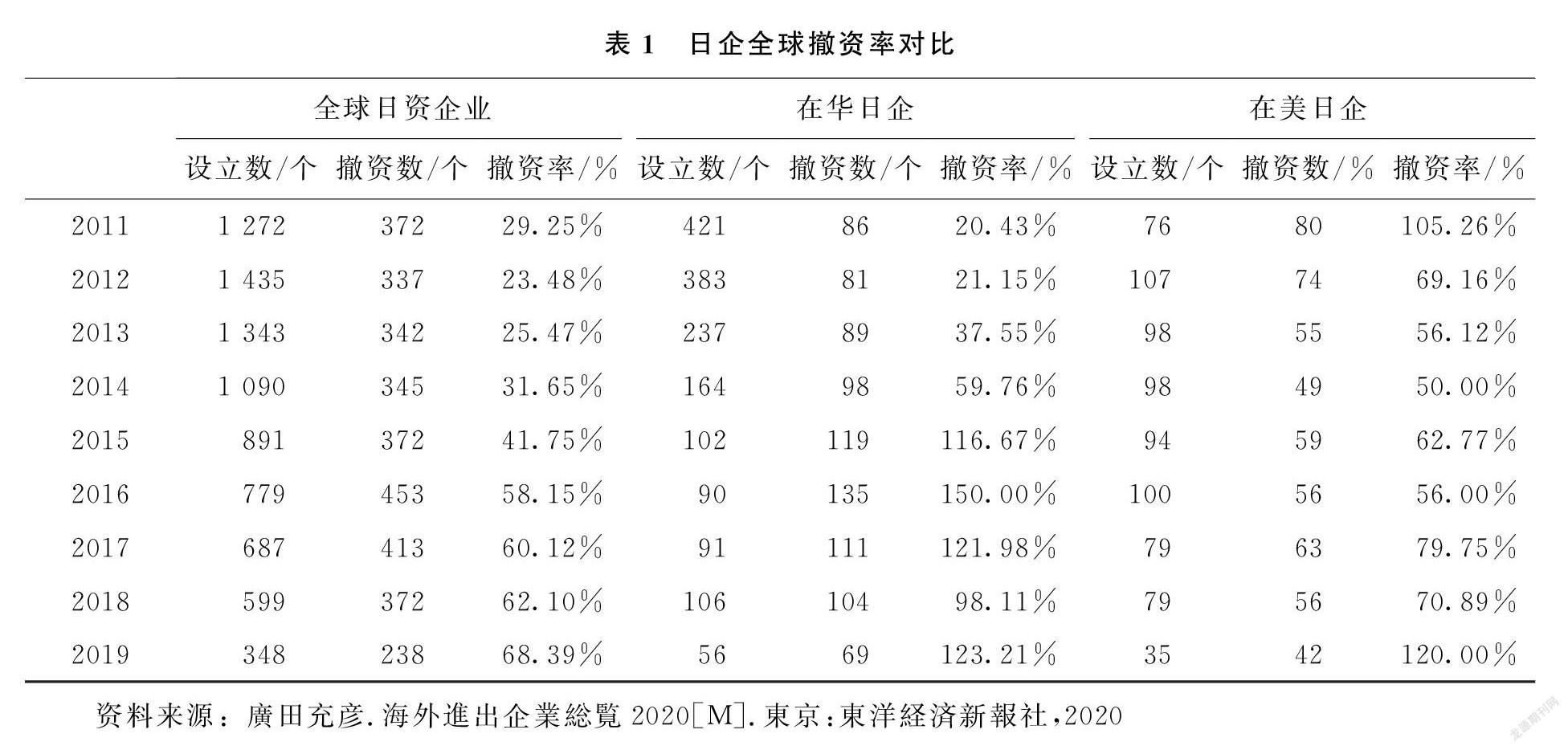

近期,日本企業退出中國再次成為熱點話題,需要分析日本企業退出中國的實際情況。表1反映了日本企業在全球范圍內撤資率的變化。撤資率是指,當年度撤資日企數與日企設立數之比。從表1可知,在2013年之前,在華日企撤資率低于全球日企撤資率,但是在2013年之后,在華日企撤資率出現了顯著攀升,從2013年的37.55%,迅速提升到了2019年的123.21%。自2015年以來,除了2018年在華日企撤資率均超過了100%,這意味著新設立日企數量要小于撤資日企數量。在美日企的撤資率自金融危機發生以來迅速增加,并始終高于全球日企撤資率。在華日企撤資主要集中于制造業,以2019年為例,在當年度撤資的69家日企中,制造業企業為32家,非制造業企業為37家,所涉及的行業主要包括機械、紡織、電子機械、精密機械等[3]。這表明,自2013年以來日本對華投資的情況發生了明顯改變,日企撤資現象成為急需關注的問題。

(二)疫情沖擊影響日本產業鏈穩定性

此次疫情在全球范圍內暴發,不僅對世界經濟造成長期且負面的影響,而且也深刻影響了中日間的經貿關系。疫情暴發對于中日間經貿關系的影響主要表現為供給沖擊,由于疫情防控要求,在短時間內阻礙了人員和物資等生產要素的自由移動,在全球價值鏈分工體系下,波及到日本國內生產體系,而產業鏈的斷裂則影響到日本國內工廠生產,導致生產活動停滯,給日本經濟造成嚴重打擊。由此可見,疫情沖擊嚴重影響日本產業鏈穩定性,形成供給沖擊。

中國現已成為日本最主要的貿易合作伙伴,日本對中國經濟依賴程度不斷提高。對于日本而言,中國是第一大貿易伙伴,對中國而言日本則是僅次于美國的第二大貿易對象國。在疫情沖擊下,2020年第一季度,日本從中國進口下降22.6%,日本對中國出口則下降3.1%。雖然中日之間的貿易關系,主要呈現為中國以進口日本零部件為主、日本進口中國制成品為主的特征,但是近年來日本對來自中國的零部件的需求卻與日劇增。根據內閣府測算結果顯示,從中國進口的中間品占日本進口中間品的比重從2005年的14%提升到了2015年的18%。2017年日本自中國進口中間品占比進一步上升到了21.4%[4]。日本自中國中間品進口主要集中在電子機械、化學制品、一般機械、鋼鐵金屬、運輸機械等領域。

日本汽車、醫療器械產業對中國依賴程度明顯,疫情沖擊嚴重影響了日本汽車和醫療產業的供應鏈。以汽車產業為例,自國際金融危機發生以來,日本對于中國汽車零部件的進口逐年增加。2019年,日本從中國進口了3 300億日元的汽車零部件,占日本海外進口零部件的37%。疫情暴發后,受到疫情防控措施的影響,導致在華日本汽車企業無法開展生產,上游零部件企業停工停產,波及到了日本國內的汽車企業,日本國內的汽車企業因缺乏必要零部件而中斷生產,生產規模和生產效率雙雙下降。2020年2月初,由于來自中國的汽車零部件短缺,日產、本田等日本汽車企業生產受到影響。在2月下旬至3月上旬,日產公司因為無法獲得零部件,發生生產停止的情況。本田則因為零部件短缺,停止2種車型的生產 [5]。在醫療產品方面,日本需要從中國進口大量醫療原材料。根據統計結果顯示,日本在中國塑料衛生用品出口中占據21.1%,在醫用纖維材料用品出口中占23.1%。日本的醫療用防護服以及防護口罩嚴重依賴中國進口。此外,日本為應對疫情開發的特效藥“法匹拉韋”,其主要原材料丙二酸二甲酯(Diethyl malonate)主要依靠來自中國的進口 [6]。由于疫情防控需要,中國在疫情初期,減少了醫藥用品出口,間接導致了日本國內醫藥品供應不足,不利于日本維護公共衛生安全。

疫情沖擊,促使日本進一步認識到維護自身產業鏈安全的重要性,因而需要通過調整產業鏈在關鍵行業上實現本土化,確保醫療用品、汽車及電子機械零部件等戰略性物資的供應穩定。改革開放以來,日本企業為了減少生產成本,在中國設立諸多生產基地,中日兩國產業關聯性日趨增強,但對于中國中間產品的依賴,降低了日本產業鏈的穩定性。疫情沖擊,以及后續發生的生產中斷事件,使得日本認為有必要降低戰略性物資對中國的依賴。另一方面,疫情的沖擊也促使日本進一步在全球范圍內推動價值鏈多元化進程。此前,日本為避免對中國的過度依賴,已經提出“中國+1”戰略,在泰國、越南、緬甸、印度尼西亞、柬埔寨等國加強業務,構建和完善產業鏈。受到疫情沖擊,日本會進一步改變全球產業鏈體系布局,加大“中國+1”實施力度,推動原材料采購地多元化。

二、日本產業鏈重構政策的具體措施

疫情沖擊下,日本重構產業鏈的目的在于,維護產業鏈的安全與穩定。為了實現這一目的,日本政府采用了直接針對特定企業的基于經濟供給側的產業政策,即產業鏈重構政策。以下詳細分析日本實施產業鏈重構政策目的、具體措施與實施結果。

(一)產業鏈重構政策的目的

新冠疫情的發生對日本國家戰略及日本經濟產生深刻影響。一方面,新冠疫情的暴發及全球流行加速了大變局的歷史進程,國際局勢不確定性增加,日本的國家戰略進一步趨向謹慎、保守。日本將維持產業鏈安全和自主可靠性擺在更重要位置,并將維持產業鏈安全提升至國家戰略高度。另一方面,新冠疫情的發生嚴重打擊日本經濟。根據日本內閣府數據,2020年日本實際國民生產總值(GDP)同比下降4.8%[7]。為了促進日本經濟恢復增長,日本采用鼓勵制造業回流的方式促進本國產業的復蘇,增加就業,帶動消費與投資。新冠疫情的發生推動了日本的逆全球化進程,起到了加速日本制造業回流本土的作用。

在這一背景下,日本政府實施產業鏈重構政策,其目的在于:提升產品和零部件供應穩定性,推動對特定國家依賴程度較高的產品和零部件以及對國民生活具有重要意義的產品和零部件回歸日本國內生產[8]。此外,其目的還包括:通過強化與東盟地區國家開展經濟合作,在東亞地區內實現生產的多元化,以改善產業鏈的穩定性[9]。

由此可見,日本政府出于對產業鏈安全的戰略性考量,調整產業鏈的結構和關系,通過調整全球產業鏈體系和結構,提升其產業鏈安全性。與此同時,作為市場經濟國家,產業鏈調整的決策本應由日本企業基于自身的成本與收益核算自主做出,但是日本政府卻采用提供補助金這一產業政策方式,直接對特定企業行為實施干預,不惜破壞市場主導原則,冒著為生產率低下的企業提供資金的風險,支持日本企業撤出中國市場,足可見日本政府實施產業鏈調整政策、維護日本產業鏈安全的決心。

綜合日本政府發布的公開募集資料,可以將其實施產業鏈重構政策的目的歸納為以下兩點。一是促進制造業回流日本本土,加強醫療用品、汽車及半導體零部件等戰略性物資產品的本地化生產能力。推動制造業企業回歸日本,不僅可以加強日本戰略物資以及高附加價值產品的生產能力,同時也能夠起到增加日本國內投資,提振受疫情重創的內需的作用。二是推動日本企業在東南亞地區實現多元化生產,增加中國以外的中間產品采購來源,從而提高其產業鏈的多元性,降低集中采購風險。

(二)政策的提出與具體措施

基于上述目的,日本政府出臺了產業鏈調整政策,并采取一系列措施實際推動,最終產生了一定的政策效果。

1.產業鏈重構政策的提出與實施

2020年3月,時任日本首相安倍晉三在成長戰略相關的未來投資會議上指出,由于中國零部件進口減少,影響了日本產業鏈的穩定,為此需要采取措施,減少對特定國家的依賴,促進依賴性高以及附加價值高的產品生產回歸日本國內,同時需要在東南亞地區推進生產基地的多元化。為了應對疫情對日本經濟的沖擊,日本在2020年4月提出了108萬億日元的“緊急經濟對策”,其中用于產業鏈調整的資金為2 435億日元,在這之中2 200億日元用于促進日本制造業企業回歸本土,另外235億日元則用于支持企業在東南亞地區的產業鏈多元化布局[10]。在促進制造業企業產業鏈回歸本土方面,日本政府分別在2020年7月和11月公布了選取結果,分別支持57家和146家企業回歸本土,支持金額分別為574億日元和2 478億日元。由此可見,支持制造業回歸本土總額為3 053億日元,是預算金額的1.38倍。在促進制造業企業生產據點多元化方面,日本政府在2020年7月、9月和12月公布了選取結果,分別支持30家、21家和30家企業實施產業鏈多元化措施。

2.產業鏈重構政策的主要內容

為維持產業鏈安全,保證戰略性物資供應,日本政府從戰略性的高度,提出產業鏈重構政策,以下分別從促進制造業回流日本以及促進制造業在亞洲地區實現生產多元化兩個方面,分析日本產業鏈重構的具體措施。

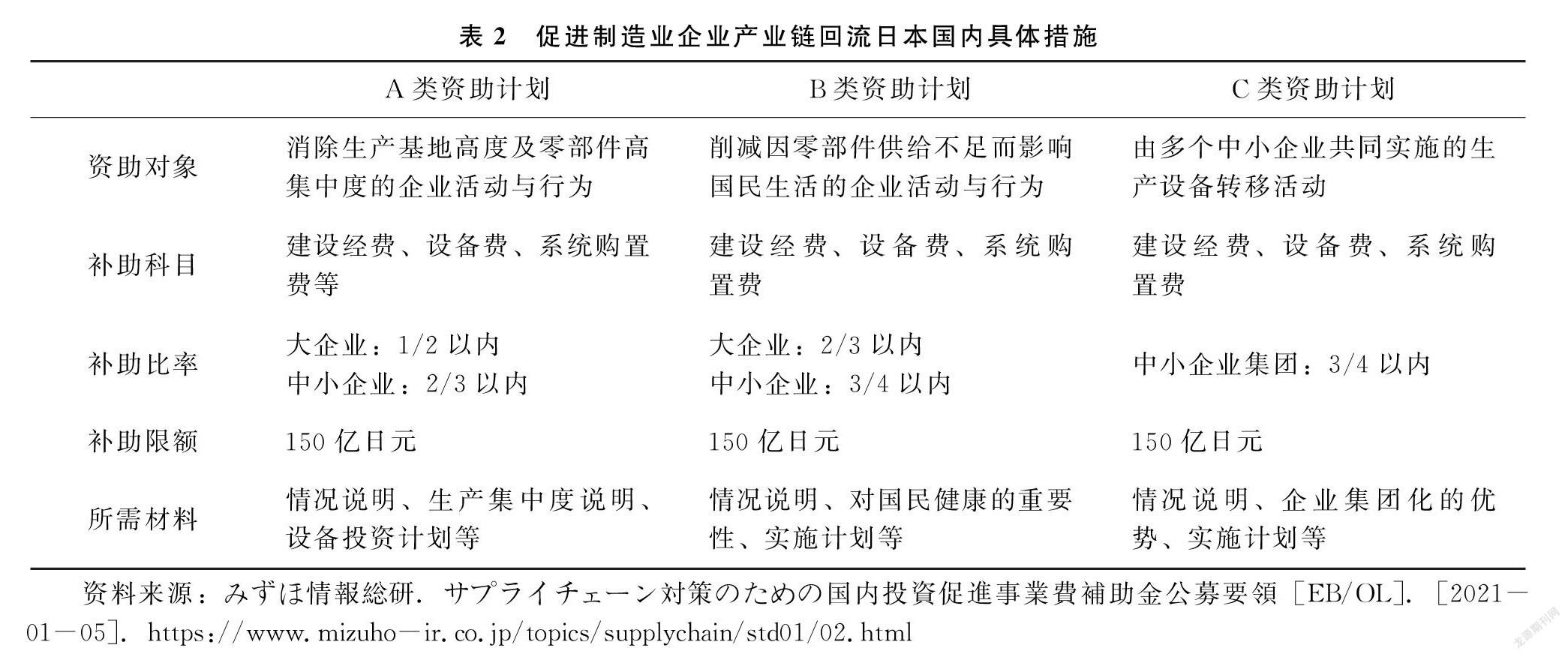

一是促進日本將產業鏈搬遷回日本國內的相關措施。表2總結了日本政府的制造業回流國內的措施,具有如下特點。其一,政策對象為特定企業,且具有明確目的。與傳統產業政策不同,此次產業政策措施實施對象明確,具有明確的戰略意圖,即消除生產基地的過度集中所導致的供應不穩,確保關鍵零部件以及醫療器材供應穩定。其二,促進產業鏈回流措施準確,且針對不同類型企業設定不同的資助金額。從具體資助科目來看,補助主要用于支持企業在日本國內開展設備投資,補助設備費、建設經費等將降低企業在日本國內投資成本,提振企業的投資意欲,同時對各類資助計劃均設定了150億日元的上限,并針對財務負擔能力的不同,為大企業和中小企業給出不同的補助措施。其三,要求企業提交具體情況說明,并制定設備投資計劃。與20世紀80年代以來日本產業政策一脈相承的是,想要獲得補助的企業需要提交一系列的具體情況說明,同時明確設備投資計劃的實施時間和過程。企業提交的情況說明包括:實施的必要性、生產的集中程度、調整產業鏈后的產業波及效應、投資的誘發效果、對國民健康的重要性等。這些資料可以幫助政府更好把握企業產業鏈轉移的情況與效果。

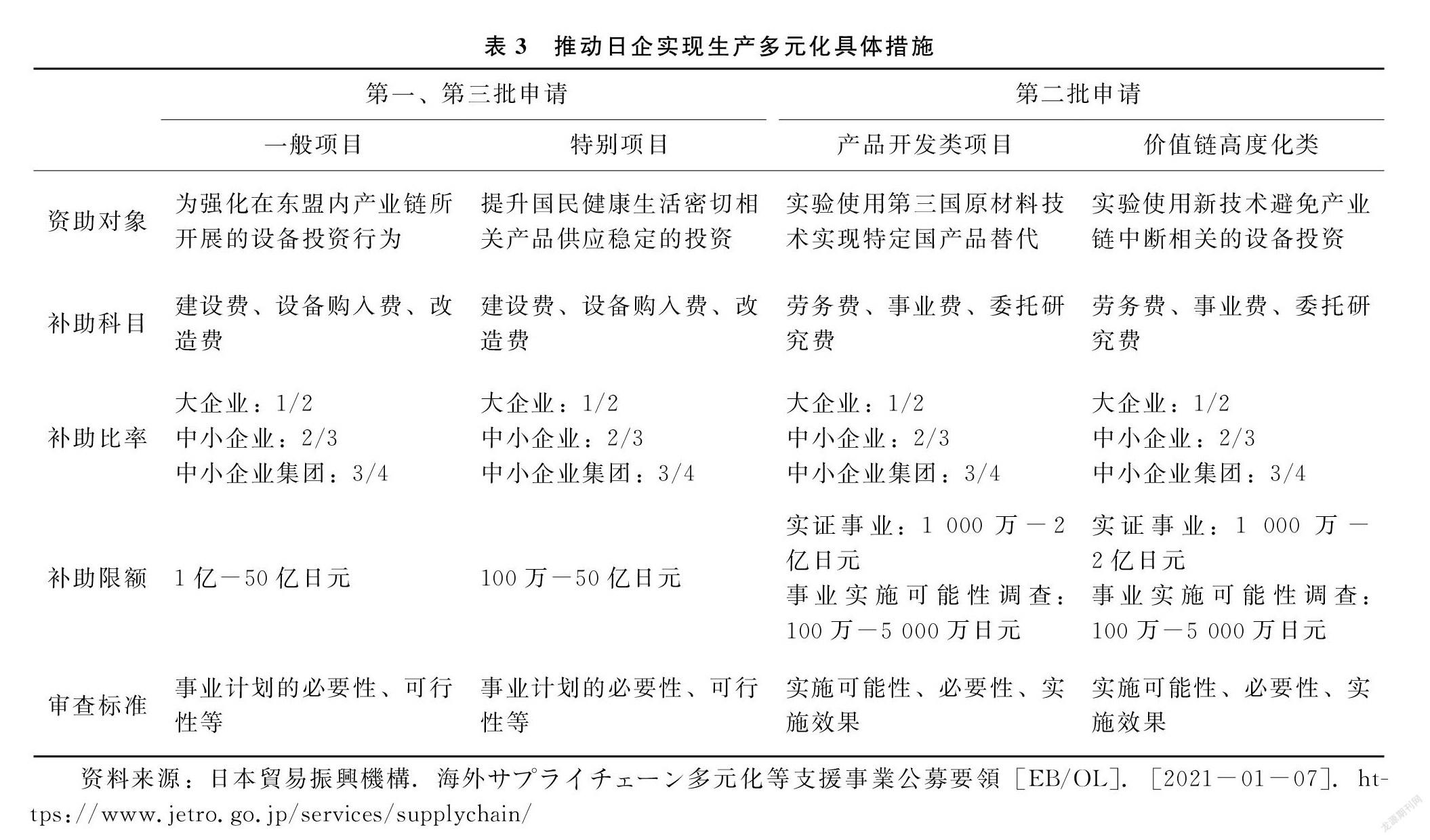

二是推動日企在亞洲地區內實現生產多元化的具體措施。表3為日本推動日企在東盟地區(ASEAN)實現生產多樣化,消除產業鏈不確定性的具體措施,具有如下特點。其一,截至目前,日本共實施三次生產多元化支持措施,其中第一次和第三次的目的在于維持和強化關鍵零部件以及醫療企業供應的穩定,而第二次的目的則在于為企業提供研究開發資金補助,測試使用新原材料、新零部件對于生產的影響,以及實驗物聯網、人工智能、區塊鏈等第四次產業革命技術在應對產業鏈斷裂事件中的作用。其二,依據政策目標的不同,提供不同的資金補助措施。為強化在東盟地區的生產,為企業提供建設費、設備購入費等,而針對產品開發類、價值鏈高度化類項目,則給予勞務費、事業費等補助,體現出專款專用的特征。其三,針對不同目的的項目,實施有差異化的檢查,確保項目有效執行。如針對生產基地多元化項目,注重檢查項目的可行性及投資計劃等,而對于實驗類項目則更側重于項目的必要性和具體實施方法上,是否創新性地為產業鏈風險控制提供幫助。

由此可見,日本通過實施直接作用于企業的供給側政策,促進戰略性產品生產線遷回日本國內或增加在東南亞地區生產布局,推動日企產業鏈分散調整,降低產業鏈集中風險,實現多元化經營。以下探討日本產業鏈重構措施效果。

(三)日本產業鏈重構政策的實施結果

采用日本政府公布的數據,分析日本產業鏈重構政策的結果。首先,分析促進制造業企業回流措施的結果。如表4所示,這一政策的結果具有如下特點。一是以醫療健康產業為主,但不乏汽車、半導體、化工原材料等戰略性較強的行業。從回遷日本企業的分布行業看,以醫療健康企業為主,所涉及的領域包括口罩、防護器材、醫療器械和防疫相關用品,說明該政策發揮了促進日本醫療物品供應穩定的作用。此外,回遷企業中不乏關鍵零部件生產企業,且占比持續升高。汽車及機械零部件企業占比從第一批的12.4%提升到23%,半導體從5.3%提升到10%。說明這一政策發揮了促使關鍵零部件企業回遷日本的作用,從日本的角度看,提升了其產業鏈的穩定性。二是從回遷的企業類型看,以中小企業為主。第一批獲批的企業中,中小企業占比70%,第二批中,中小企業的占比也達到了60%。由此可見,在回遷日本的企業中,以中小企業居多。三是日本政府對申請企業實施嚴格篩選。第一批共90個企業申請,但只有57個企業獲批。第二批共有1 670個企業申請,但僅有146個企業獲批,說明日本依據標準,嚴格選擇能夠獲得資助的企業。

其次是探討推動日企在東南亞地區實現生產多元化措施的結果。如表5所示,該政策表現出如下特征。一是在行業特征上發生了從注重推進醫療健康產業鏈穩定,轉向注重促進關鍵零部件生產穩定。在第一批申請中醫療健康產業占比56%,但是在第三批申請中,這一數字下降到23%,而汽車及機械零部件所占比率則從30%提升至60%。這說明日本在注重維持醫療健康產品供應穩定的同時,也在積極促進關鍵零部件的生產布局條件,降低產業鏈中斷風險。二是第二批申請獨具特色,注重在東南亞地區積極開展產品替代實驗,以及嘗試穩定產業鏈的新技術。例如,日本大真空公司,將用于5G通信的水晶振子生產轉移至印度尼西亞。日本的大崎醫藥公司,在印度尼西亞展開應用人工智能技術的醫藥用品產業鏈管理實驗。三菱商事則在越南嘗試簡化貿易手續的新型電子系統等。三是從產業鏈調整國家的分布看,集中于越南、泰國等國家。日本企業產業鏈調整和分散的重點區域為越南和泰國,著重在這兩個國家開展制造和研發,同時對菲律賓、馬來西亞、印度尼西亞等國也表現出了較高關注度。

三、日本產業鏈重構對中日兩國及中日經貿關系的影響

日本產業鏈重構不僅是企業的自主選擇,并且通過政府的補助措施,體現出一定的戰略意圖,并產生了政策效果。需要進一步分析日本產業鏈重構對日本和中國及中日經貿關系的影響。

(一)對日本的影響

第一,短期內有助于提升日本醫療健康器械以及關鍵零部件的供給,提升產業鏈本地化水平,消除產業鏈的不穩定性。新冠疫情的發生使得日本意識到產業鏈過于集中于海外將會使得本國在面對外部沖擊時處于被動局面,為此產業鏈重構的重要目的在于提升和維護日本的國家安全。首先,產業鏈重構確保了日本醫療器械供應穩定,維護其公共衛生安全。通過將產業鏈回遷日本國內,以及加強東南亞地區的分散布局,從而確保抗疫所需的醫藥品和醫療器械等產品的供應。例如,日本富士公司將檢測試劑產線、愛麗思歐雅瑪公司將醫療衛生生產線、鹽野益公司將疫苗生產線從中國轉移回了日本。同時,生產消毒液的SARAYA公司則將生產基地轉移至南亞印度。其次,產業鏈重構加強了日本關鍵零部件的供應穩定。此前,一些日企因原材料采購便利等原因選擇在中國生產。如,生產高濃度氟化氫的日企需要使用中國生產的螢石;生產發動機的日企則需要中國生產的稀土。通過此次產業鏈重構,既將一部分生產線遷回日本,同時也在第三國積極尋找替代材料。例如,日本的羅姆公司具有生產5G設備半導體的核心技術,該企業計劃于2021年底前將位于中國的生產線遷回日本。此外,日本政府也在積極催促日本企業在東南亞地區尋找螢石等可替代性原材料,降低對中國原材料的依賴。

第二,長期內,日本不僅會進一步提升產業鏈的本地化水平,而且還會加速產業鏈多元化進程。從長期來看,疫情沖擊促使日本深刻認識到維持產業鏈穩定的重要性,會加強產業鏈安全的戰略性考量,促進制造業回流,加強本地化生產,同時降低對中國集中采購的依賴,推動全球化采購體系建設。一方面,日本會加強維持關鍵零部件以及醫療器械等戰略物資的供應穩定。在此次疫情沖擊下,日本甚至不惜動用產業政策等干預市場經濟的手段,加快戰略物資生產企業回歸日本國內,在未來日本會進一步加強戰略意義大、附加價值高的制造業企業回歸本土。另一方面,日本將進一步推動與東南亞地區的經濟合作,擴大與歐洲、印度、澳大利亞的合作關系,推進全球化采購進程,提升其產業鏈安全水平。東盟地區是日本“印太戰略”的重點區域,日本會加強對東盟國家投資,加強產業鏈體系建設。近年來日本分別與歐洲和英國達成了日歐EPA與日英EPA,有利于推動日本與歐洲間的投資與貿易,增加采購來源地。此外,近期日本提出供應鏈彈性倡議,升級“中國+1”戰略范圍,建設印日澳供應鏈聯盟,打造三國之間的供應鏈互補關系,為日本亞太地區供應鏈提供補充,實現降低對單一國家依賴的目的。可見,不論是加強本土生產,還是促進產業鏈多元化,均表現出日本降低單一國家依賴的戰略意圖,維護產業鏈的安全和穩定成為日本關注的新重點。

(二)對中國的影響

首先,在短期影響方面,對中國經濟的影響較小。雖然此次日本出臺了促進日企調整產業鏈的相關政策,但是此次日企搬遷,涉及企業數目較少。在促進企業回歸日本本土生產方面,經過嚴格審查,實際批準了203個項目;在實現生產基地多元化方面,總共批準了81個項目。2020年在華日企總數為1.36萬家,為此產業鏈調整政策所涉及的企業數量僅占日本在華企業總數的2.09%[11]。此外,從調整產業鏈的日企企業類型上看,以中小企業居多。在促進企業回歸本土方面,兩個批次中中小企業的占比均超過60%;在實現生產基地多元化方面,三批次中小企業占比分別為:87%、57%、47%。故此,不論是從調整企業的數量,還是從調整企業的規模上看,此次日本產業鏈重構所涉及的企業數量和規模均較小,由此所引發的波及效應不大,所造成的需求和供給下滑較小,不會對近期中國經濟的平穩、健康發展產生顯著影響。

其次,在長期影響方面,隨著日本產業鏈本地化、多元化重構的新趨勢持續發展,為中國構建雙循環新發展格局形成挑戰。雖然此次日本產業鏈重構所最終批準的企業數量不多,但是在不同批次的申請中,日本企業的申請意愿程度持續加強。例如,在第一批申請遷回日本的企業僅有90家,但是到了第二批時,申請企業數量迅速上漲至1 670家。面對如此高漲的企業情緒,時任官房長官菅義偉表示,申請企業數量已經遠遠超過預期,將根據整體情況決定是否追加預算。從長期看,日本企業在實施對華投資決策時的顧慮將會上升,日本企業也會加快重構產業鏈進程,增加日本企業在日本國內的投資生產,調整或替換采購商,完善全球產業鏈布局。在日本產業鏈本土回流加速、生產基地分散化的背景下,日本企業越來越傾向于將核心技術創新和核心零部件生產放在日本國內,將生產基地在全球內分散布局,中國作為銷售市場的重要性上升,而作為生產基地的重要性下降。日本貿易振興機構調查數據顯示,有43%的日本企業表示將在今后1-2年內擴大在華業務,這一數字為1998年有調查以來的最低值,此外在主要的業務類型上,61.8%的被調查企業回答是“銷售”[12]。可見,日企對中國市場的看法,從以生產基地為主調整為以銷售對象為主。以往中國與日本通過開展投資和生產合作,在華日企產生了技術溢出、促進就業和產業升級的作用,但日本產業鏈重構和投資行為的改變,不利于中國通過與日企合作提高生產與經營技術水平,進而影響中國雙循環新發展格局的構建。

(三)對中日經貿關系的影響

第一,中日經貿關系經受住了疫情沖擊的影響,日本企業在華產業鏈表現出強勁韌性。首先,在中日貿易方面,面對中美貿易摩擦和疫情的雙重沖擊,中日兩國間的貿易不降反增。根據日本財務省統計,2020年中日貿易總額達到32.5萬億日元,在日本對外貿易總額中占23.8%,其中對華出口額為15.08萬億日元,同比增長2.7%,在其總出口額中占25.6%,自華進口額為17.5萬億日元,同比下降5.3%,在其總進口額中占25.8%[13]。中國是日本最大的貿易伙伴和重要的出口和進口對象國。在貿易結構領域,中日兩國互補性明顯,日本對華出口中非金屬原材料、化學原料等工業原材料出口增長顯著,而自華進口中纖維制品、電子計算機等制成品增長顯著。其次,在日本對華直接投資方面,即便日本出臺了產業鏈重構政策,但是2020年度日本對華直接投資沒有出現明顯減少。根據日本財務省數據顯示,受到疫情影響,2020年1-11月日本對外直接投資同比下降22.7%。2020年1-11月日本對華直接投資總額為1.14萬億日元,同比下降5%。由此可見,在日本對外直接投資整體收縮的背景下,日本對華直接投資沒有出現明顯減少,經受住了疫情沖擊的壓力。從具體類別來看,2020年1-11月新增日本對華直接投資額為1.63萬億日元,超過了2019年1-11月的1.5萬億日元,但是2020年1-11月日企從華撤資額也達到4 900億日元,是上年同期的1.63倍,從而導致2020年1-11月總體日本對華直接投資總額下降了5%[14]。這說明日本企業雖然在積極調整產業鏈,試圖減少對中國的依賴程度,但是由于中國市場前景廣闊、生產經營環境穩定,且中國在較短時間內克服了疫情影響,在華日本企業經營情況穩定,企業經營收益率較高,導致日本企業在推動產業鏈調整的同時,也擴大了對華直接投資,從而出現一種小幅下降的情況。

第二,即使日本政府推出了產業鏈重構政策,但日本企業對華直接投資態度基本維持穩定。新冠疫情的發生起到了推動日本產業鏈重構的作用,但因為中日兩國產業鏈已經高度融合,將涉及民生與安全的產業鏈拉回到日本僅是全球產業鏈中的一小部分,絕大部分產業鏈仍將按照全球化分工的一般規律留在中國,對于日本而言其全球產業鏈實現徹底去除中國化是不現實的。日本屬于市場經濟,作為市場經濟主體的日本企業,主要依據成本收益情況作出投資決策,所以日本企業的投資決策并不完全受到日本政府政策的影響。由于中國在短時間內控制住了疫情,較快地恢復了經濟增長,維持了穩定的營商環境,對日本企業具有較強的吸引力。即便日本政府2020年出臺產業鏈調整政策,但是日本企業對華的投資態度仍然維持穩定,甚至出現了上升態勢。日本國際協力銀行的調查數據顯示,在今后3年日本企業預計開展海外業務的國家排名中,中國從2019年的第二位上升到2020年的第一位,而印度則從第一位下降至第二位。雖然疫情沖擊對于日本企業的生產經營活動產生了負面影響,但是約60%的日本企業表示不會因為疫情發生,就調整中長期的海外投資計劃。表示要將海外投資計劃調整為在日本國內增設工廠計劃的企業只有11家,在被調查企業中只占了2%[15]。中國吸引日本企業的主要原因在于巨大的市場規模和未來廣闊的增長空間,近年來中國的經營環境持續改善,勞動力素質不斷提高,高端人才規模也在不斷擴大,與其他國家相比具有顯著優勢。

第三,在日本政府出臺產業鏈重構政策的背景下,實施產業鏈調整的多為不具備比較優勢的日本企業,傳統大型在華日企并未出現大規模撤離的現象。首先,當前從中國撤離的日本企業主要為不具備競爭力的企業和防疫相關的中小企業,而在華日資的傳統企業,如電子、汽車、化工等則沒有出現大規模撤離的現象。目前,從中國遷走產業鏈的日本企業基本屬于其生產模式不再符合中日經濟貿易關系發展新需要,無法依據經濟貿易形勢變化,降低生產成本的勞動密集型行業。根據日本貿易振興機構的數據顯示,近期撤出中國的企業共有68家,其中制造業企業43家,非制造業企業25家,涉及纖維、橡膠、陶瓷制造、信息通信、金融保險等行業,同時在電子機械制造行業也有少量案例。這些企業撤出中國的主要因素包括:銷售數量減少,人力成本提升,同當地同業相比優勢減少等[16]。其次,即便日本政府出臺了產業鏈重構政策,但是仍然有不少日本企業選擇增加對華直接投資,涵蓋食品、汽車、制藥等多個產業領域。例如,2020年7月日本明治食品公司在廣州設立合資公司,注冊金額達到184億日元。2020年10月,日本鹽野益制藥宣布與中國平安保險集團的合資公司業務計劃,設立平安鹽野義公司,瞄準中國的藥品和保健品市場,在中國開展藥品的生產和銷售業務,注冊金額高達29.4億人民幣。2020年6月,本田公司與東軟睿馳汽車技術公司合作,雙方合資成立海納新思智行服務有限公司,從事汽車智能網聯技術服務業務,注冊資本達到3億人民幣。

第四,當前在華日本企業產業鏈調整主要表現為優化在華生產鏈,而非將產業鏈完全遷出中國。由于中日兩國間經濟的高度互補性以及深度的產業鏈融合,日本企業很難將產業鏈遷離中國,為此日本企業優先考慮的是完善和強化在華產業鏈,增強在華產業鏈的應對風險沖擊的能力,增加原材料采購來源地,提升生產線的生產能力與水平,改善企業的財務運營情況。根據日本貿易振興機構的調查結果顯示,在產業鏈調整方面,日本企業主要調整舉措包括:增加運營現金流、確保同一產品的多個生產基地、推動生產線生產自動化、增強現地采購和銷售的能力等。有24.9%的在華日本企業準備實施“原材料采購地”調整,實現原材料采購的多元化[16]。當前日本企業的產業鏈調整行為主要以優化在華生產的產業鏈為主,并不是將產業鏈遷出中國。從目前的情況看,中日經貿關系承受住了中美貿易摩擦和疫情沖擊的雙重影響,日本企業在華投資并未出現大規模撤離的現象,日本對華直接投資總體保持平穩態勢,由于中國在短時間內控制住了疫情,日本企業對華直接投資有所上升,日本企業投資行為的變化主要體現為完善中國國內的產業鏈上,而非將產業鏈遷出中國。

[參 考 文 獻]

[1]孫伶伶,高洪.日本在逆全球化進程中的戰略選擇[J].東北亞學刊,2020(6):10-16.

[2]BORGA M, IBARLUCEA-FLORES P, SZTAJEROWASKA M. Drivers of Divestment Decisions of Multinational Enterprises——A Cross-Country Firm-Level Perspective[J]. OECD Working Papers on International Investment,2019(3):3-55.

[3]廣田充彥.海外進出企業総覧2020[M].東京:東洋経済新報社,2020:1735.

[4]內閣府.日本と海外のサプライチェーンの構造[EB/OL].[2021-01-03].https://www5.cao.go.jp/keizai3/2018/0125nk/n18_32.html.

[5]大木博巳.コロナ禍と対中依存リスク-中國をサプライチェーンのハブにしたのが賢い選択だったか[J].國際貿易と投資,2020(1):1-26.

[6]増田耕太郎.新型コロナウイルス蔓延によるサプライチェーンの見直し-醫療用品の中國依存の脫卻から考える[J].國際貿易と投資,2020(1):120-138.

[7]內閣府.國民経済計算[EB/OL].[2021-02-10].https://www.esri.cao.go.jp/jp/sna/menu.html.

[8]みずほ情報総研.サプライチェーン対策のための國內投資促進事業費補助金公募要領[EB/OL].[2021-01-05].https://www.mizuho-ir.co.jp/topics/supplychain/std01/02.html.

[9]日本貿易振興機構.海外サプライチェーン多元化等支援事業公募要領[EB/OL].[2021-01-07].https://www.jetro.go.jp/services/supplychain/.

[10]経済産業省.経済産業省関係令和2年度補正予算[EB/OL].[2021-01-10].https://www.meti.go.jp/main/yosan/yosan_fy2020/hosei/pdf/hosei_yosan_gaiyo.pdf.

[11]新日本法規.日本企業の中國進出動向(2020年)[EB/OL].[2021-01-15].https://www.sn-hoki.co.jp/articles/article358702/.

[12]日本貿易振興機構.2019年度 アジア·オセアニア進出日系企業実態調査—中國編[EB/OL].[2021-01-30].https://www.jetro.go.jp/world/reports/2020/01/447cc23dba286aa1.html.

[13]財務省.令和2年分貿易統計(速報)の概要[EB/OL].[2021-01-20].https://www.customs.go.jp/toukei/shinbun/trade-st/gaiyo2020.pdf.

[14]財務省.対外対內直接投資の推移(國際収支マニュアル第6版準拠)[EB/OL].[2021-01-25].https://www.mof.go.jp/international_policy/reference/balance_of_payments/bpfdi.htm.

[15]國際協力銀行.わが國製造業企業の海外事業展開に関する調査報告-2020年度海外直接投資アンケート調査結果(第32回)[EB/OL].[2021-01-25].https://www.jbic.go.jp/ja/information/press/press-2020/0115-014188.html.

[16]日本貿易振興機構.2020年度 海外進出日系企業実態調査(アジア·オセアニア編)[EB/OL].[2021-01-23].https://www.jetro.go.jp/world/reports/2020/01/b5dea9948c30e474.html.

[責任編輯 王雅坤]

An Analysis of Japanese Industrial Chain Reconstruction Policy and Its Impact Under the Impact of the EpidemicTIAN Zheng

(Institue of Japanese Studies, Chinese Academy of Social Sciences, Beijing, 100007, China)

Abstract: ?As the trend of globalization recedes, the phenomenon of divestment of the Japanese companies has attracted increasing attention. The industrial chain rupture caused by the impact of the epidemic has prompted Japan to maintain the stability of the industrial chain to a strategic level.Promoting the return of manufacturing companies to mainland Japan and achieving diversification of production in Southeast Asia are two important directions for the restructuring of Japanese industrial chain. The Japanese government has introduced an industrial chain adjustment policy and adopted industrial subsidy measures, which has produced practical effects for Japanese companies to transform their industrial chain.In the short term, the supply of Japanese medical and health equipment and key parts supply has been strengthened, and in the long term, the process of diversification and dispersion of Japanese companies industrial chains has been accelerated.The current impact on the stable development of Chinas economy is relatively small, and China-Japan economic and trade relations have withstood the dual challenges of Sino-US trade frictions and the impact of the epidemic, and there has been no large-scale withdrawal of Japanese companies.

Key words: industrial chain; supply chain; epidemic shock; manufacturing industry; direct investment in China