實體企業金融化行為的逆周期效應及“脫實向虛”風險研究

2021-04-12 02:44:26彭佳穎鄭玉航

財經理論與實踐 2021年2期

關鍵詞:風險

彭佳穎 鄭玉航

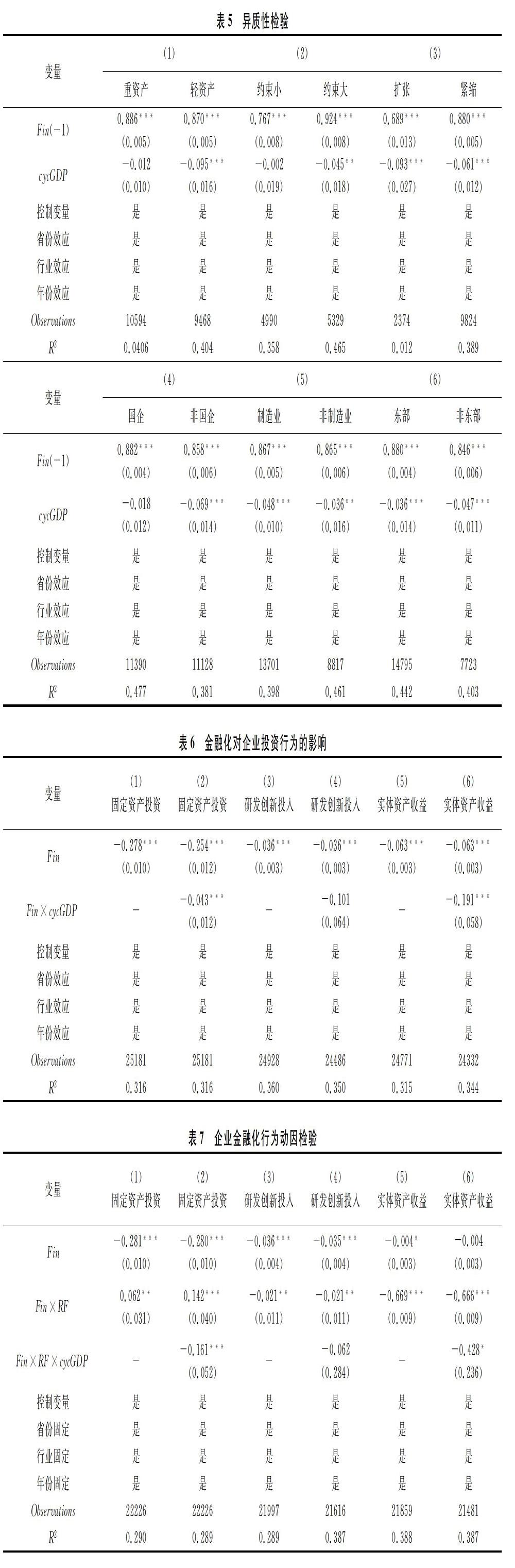

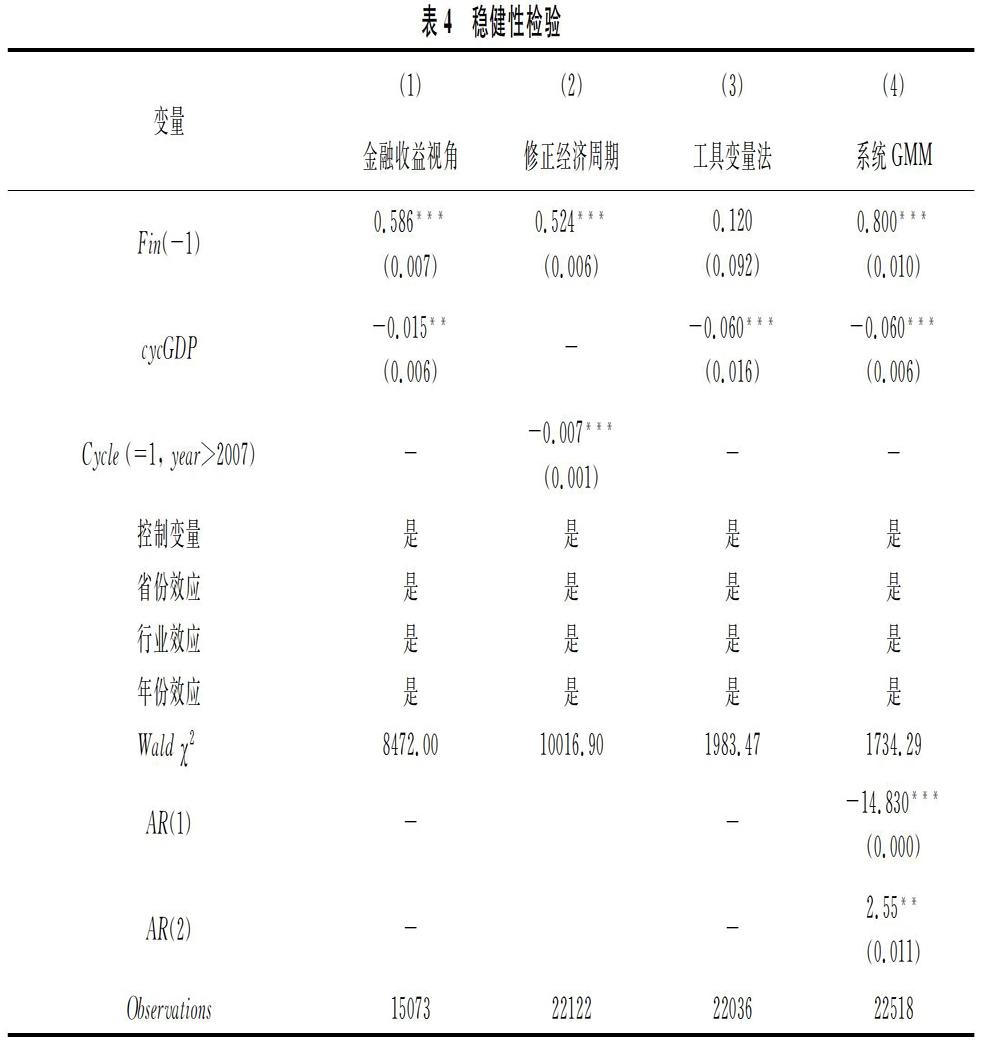

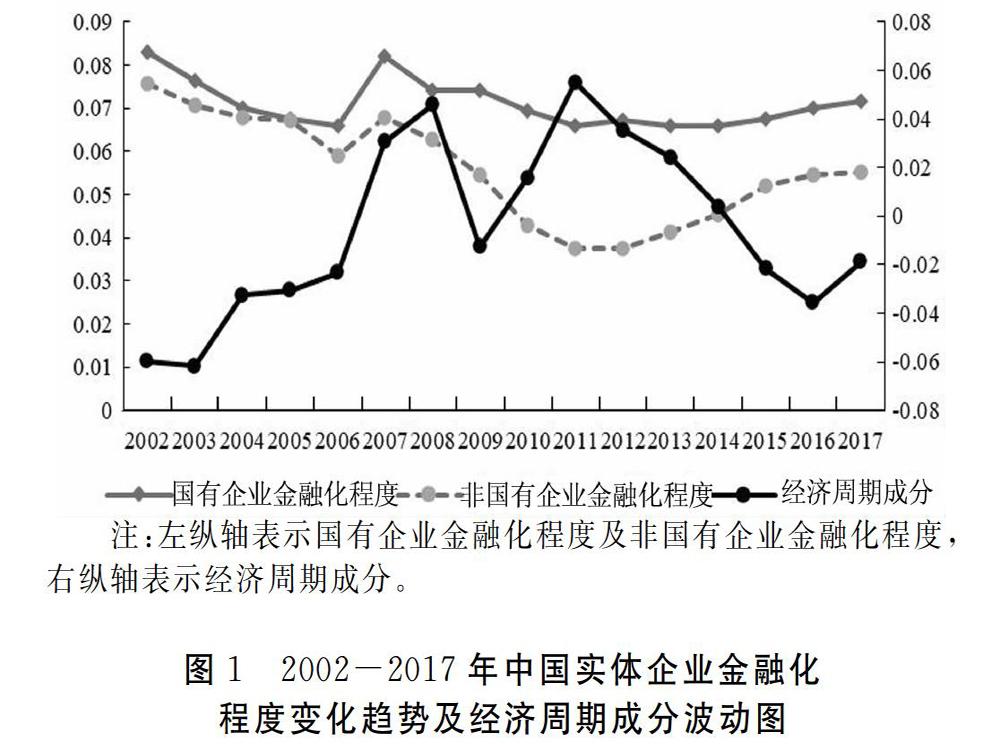

摘 要:基于2002-2017年A股上市公司數據,利用面板固定效應回歸分析方法,檢驗實體企業金融化行為。結果顯示:實體企業金融化行為具有顯著的逆周期效應,但受企業異質性影響,不同類型企業金融化行為逆周期效應具有差異性,屬于輕資產、國有制、制造業以及非東部的企業,其金融化行為的逆周期效應較為突出。實體企業金融化行為會抑制固定資產及研發創新的投入,進而擠出實體資產收益。在經濟周期不同階段,實體企業金融化行為的潛在動機表現不同。在經濟上行期,企業金融化是套利投資行為;在經濟下行期,企業金融化可以起到平滑資金作用,但需防范實體企業過度金融化可能帶來的“脫實向虛”風險。

關鍵詞: 企業金融化;經濟周期;“脫實向虛”風險

一、引 言

近年來,我國金融“脫實向虛”問題日益凸顯,不僅表現為金融行業資本規模的持續擴張,更重要的是,作為國民經濟支柱的制造業,其資產結構也呈現出愈加嚴重的金融化態勢。在構建經濟雙循環格局的背景下,為了抵充實體部門在商品市場中的頹勢,眾多制造業企業開始通過參股金融機構、委托理財,或直接購買期貨、期權等金融衍生產品涉足金融領域[1],且熱衷于投資收益率較高、回報周期較短的房地產行業[2]。資本脫離實體經濟的生產和流通環節,轉向虛擬領域,造成“脫實向虛”的經濟現象,亦被稱之為經濟金融化[3-5]。在現行以金融抑制為特征的金融體系下,資本錯配效應扭曲了貨幣政策的傳導機制,加劇了資金的“脫實向虛”,成為世界經濟發展的一個普遍現象[6]。2016年A股291家央企控股公司購買的信托、銀行理財等產品總額超過2800億元。在經濟雙循環背景下,經濟下行壓力依然嚴峻,實體企業過度金融化會抑制實體資產投資,阻礙實體經濟內外循環暢通。然而,受外部宏觀經濟環境和內部公司運營環境的影響,企業金融化行為的表現以及動機識別變得尤為復雜。因此,本文試圖探討實體企業金融化與經濟周期的關系,并描述金融化行為的逆周期特征。

基于經濟金融化這一熱點問題,學術界涌現了大量有關企業金融化經濟后果的研究,主要從企業金融化的短期和長期影響兩方面展開。具體而言,企業金融化短期影響體現為效率提升效應,金融化可以彌補實體企業投資不足,緩解融資約束,降低融資成本[7],提升資金配置效率[8]。企業金融化長期影響體現為發展抑制效應,企業投資短視化會抑制技術創新,降低實體投資效率,降低企業價值[1]。此后,學者們把目光轉移至金融化的成因上,主要從金融化動機與金融化動因兩個方面展開研究。

在企業金融化動機研究方面,已有文獻分別從融資約束下導致的流動性儲蓄動機、金融行業壟斷的超額回報率以及金融監管不完善等視角對實體企業金融化動機展開研究。一方面,實體企業金融化可以作為流動性儲蓄方式或者金融中介緩解融資約束的替代方式,有助于平滑公司未來投資行為,進而提高投資效率,抑制投資波動[9-11];另一方面,在金融監管不善以及壟斷的條件下,金融化成為實體企業獲取金融業超額利潤率的一種套利方式[12]。部分實證文獻分別從企業技術創新、資本投資以及經濟績效等視角驗證了實體企業金融化主要是為了獲取短期收益,而不是為了發展主業儲備資金[13]。企業金融化對其技術創新以及主營業務收入產生不利影響,并最終導致公司價值的損失[14]。

在企業金融化動因研究方面。許多學者認為實體經濟的投資回報率不斷下降是非金融企業金融化的主要動因[15]。還有學者從微觀主體行為法則的變化、企業管理目標的轉移[16]以及代理問題[4]角度探究金融化的成因。并且,企業異質性也會促使金融化行為動因表現出差異性。彭俞超等認為,由于銀行差別對待風險異質企業,使得經營風險越高的微觀企業面臨的融資約束越高,借助金融市場、影子銀行體系融資動機也越強[17]。同時,張成思和鄭寧指出不同所有權性質和不同行業企業的金融化驅動機制也具有異質性[18]。此外,還有學者從貿易開放、金融開放、經濟政策穩定性及機構投資者持股、企業社會責任、企業關系網絡等方面研究微觀企業的金融化成因[19, 20]。此外,一些學者考慮將宏觀經濟因素引入到微觀計量模型,進一步分析企業金融化行為的動因。如,楊箏等和李華民等研究了利率政策對企業金融化行為的影響[21, 22];潘海英和王春鳳分析在經濟政策不確定性環境下企業金融化對企業創新的影響效應具有差異性[23]。王琳等研究發展經濟周期和信貸周期會對企業杠桿率產生周期性影響[24]。

總之,實體企業金融化行為不僅是企業內部追求利潤最大化的目標決策,還受到外部環境變化的影響,由此可能導致企業金融化動機呈現出差異性。為此,本文首先將省份經濟周期變量作為所在地區企業金融化行為的外部決策依據,可以避免固定省份效應對面板數據回歸模型估計帶來的誤差。其次,實體企業金融化行為的經濟后果還沒有形成統一的結論,導致出現此現象的原因可能是受到外部經濟運行環境的復雜影響。對此,本文在微觀計量回歸模型中引入省份經濟周期變量,考察不同階段企業金融化行為的動態調整特征。最后,實體企業金融化行為的動機因企業類型、所處約束環境條件不同等因素的影響呈現出差異性,本文將經濟周期作為條件變量,識別出不同經濟周期階段企業金融化行為的潛在動因,以便更好地防范過度金融化所帶來的“脫實向虛”風險。

二、研究假設和研究設計

(一)研究假設

微觀企業金融資產配置與宏觀經濟環境有關。經濟增速下降,導致投資實體經濟的回報率遠遠低于投資于金融渠道的回報率,資金紛紛脫離實體經濟而投入到金融市場。胡奕明等分析了GDP周期變量、M2周期變量、法定準備金率、股票指數增長率等因素對企業金融資產配置的影響,指出企業配置金融資產以“蓄水池”為主,但也存在一定程度的“替代”動機[11]。彭俞超等研究指出經濟政策不確定性上升顯著抑制了企業的金融化趨勢,同時還會對企業金融資產的配置結構產生影響[5]。基于此,本文提出以下假設:

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02