基于排序多元Logit 模型的卡特爾類機組串謀競價識別

2021-03-30 01:31:34鄧瑞林謝敬東

電力系統自動化 2021年6期

孫 波,鄧瑞林,謝敬東,孫 欣

(上海電力大學經濟與管理學院,上海市200090)

0 引言

在電力現貨市場的起步階段,不排除市場成員存在市場力濫用行為。市場力濫用形式很多,發電商串謀為其中一種形式[1-2],是指多家發電商結成“聯盟”,通過“聯盟”內部部分機組報高價的方式抬高市場出清價,從而獲取超額利潤。這種行為違背了市場公平交易規則。因此,防范發電商串謀行為的發生是保障市場健康運行的迫切需要,在市場報價階段及時識別機組串謀競價是其重要環節。

針對發電商串謀行為,文獻[3]指出長期重復博弈、市場集中度高等是串謀形成的重要因素;文獻[4]設計了防串謀機制;文獻[5]介紹了串謀的緩解措施。這些文獻考慮了機組串謀形成的因素、防串謀機制及緩解措施,但未對串謀行為進行識別。文獻[6]對機組報價和容量進行分析,設計了識別機組串謀競價的綜合評判算法;文獻[7]從交易前、中、后3 個維度構建了發電商串謀指標體系并識別串謀行為;文獻[8]構建了基于云模型與模糊Petri 網的串謀行為綜合評判方法。這些文獻依據機組數據特征,通過構建評判指標識別串謀行為,但指標選取存在一定主觀性,且未深入挖掘不同市場份額發電商機組報價的計量特征。文獻[9-11]采用古諾模型、囚徒困境矩陣等博弈論模型對市場串謀行為進行了理論分析;文獻[12]提出了一種基于雅可比矩陣的串謀行為識別方法。這些文獻通過博弈論、雅可比矩陣等對串謀行為進行理論推導分析,但缺乏實踐應用性。

Logit 模型是經典離散選擇模型,可解決因變量為離散變量以及不同離散變量間差異性問題,該模型已被用于識別各領域市場成員的串謀行為。基于Logit 模型,在證券交易領域,文獻[13]構建了股票信息型串謀行為識別模型;在工程招投標領域,文獻[14]識別了公路合同的串謀投標;在制造領域,文獻[15]對制造商的串謀行為進行了識別;在航空領域,文獻[16]制定了針對串謀行為的2 個實證檢驗,驗證了航空業存在串謀行為。排序多元Logit 模型是求解因變量為離散變量且為排序問題的方法[17],機組報價排序為離散變量的排序問題,通過分析不同機組報價排序的差異,識別卡特爾類機組串謀競價,為防范串謀行為的真正發生提供前期的監測預警。

本文基于排序多元Logit 模型,提出了一種識別卡特爾類機組串謀競價的方法。首先,依據市場份額將機組分為卡特爾類機組和競爭類機組。其次,構建機組報價回歸方程,并通過鄒檢驗判斷報價影響因素對2 類機組報價行為的影響程度是否存在差異。若存在差異,則建立卡特爾類機組報價的排序多元Logit 模型,利用似然比檢驗(LRT)判斷卡特爾類機組的高價序列和低價序列之間是否存在差異,論證卡特爾類機組是否有串謀競價的可能性。最后,將該方法應用于某地區現貨市場中,對方法進行驗證。

1 總體思路

市場份額是發電商市場力濫用的重要因素,因此根據市場份額對發電商進行分類。一類是市場份額多,有較強能力參與串謀競價的發電商,稱為卡特爾類發電商,其所擁有的機組稱為卡特爾類機組;一類是市場份額少,較難參與串謀競價的發電商,稱為競爭類發電商,其所擁有的機組稱為競爭類機組。由于串謀聯盟的成員越多,聯盟維系的難度越大[18],且串謀成員往往是卡特爾類發電商[19]。因此,本文假設競爭類發電商不參與串謀競價。

卡特爾類機組串謀競價識別的總體思路如圖1所示。

圖1 卡特爾類機組串謀競價識別的總體思路Fig.1 General idea of collusion bidding identification of Cartel-type generators

首先,基于計量經濟學相關理論,并依托博弈論原理,構建機組報價回歸方程。

其次,利用鄒檢驗判斷報價影響因素對2 類機組報價行為的影響程度是否存在差異。若接受原假設,說明不存在差異,則無法說明卡特爾類機組有異常;否則,需進一步分析卡特爾類機組的報價序列。

接著,選取卡特爾類機組最后一段報價作為機組報價,按由低到高進行排列,以平均值為分界點,大于平均值的報價序列為高價序列,小于平均值的報價序列為低價序列。針對卡特爾類機組高價和低價序列,分別構建排序多元Logit 模型并估計參數。

最后,利用LRT 判斷卡特爾類機組高價序列和低價序列是否存在差異,若拒絕原假設,說明存在差異,則卡特爾類機組有串謀競價的可能性;否則,無法說明卡特爾類機組報價存在異常。

2 機組報價行為差異性分析

2.1 機組報價回歸方程的建立

電力市場中,機組報價交易是相互博弈的過程。參考文獻[20],假設每個機組僅知道自己的發電成本分布且機組屬于完全理性的主體,則機組邊際 成 本Ci,t為:

式 中:γi和ηi為 第i 個 機 組 邊 際 成 本 參 數;qi,t為 第i個機組在t 時刻的有功功率。

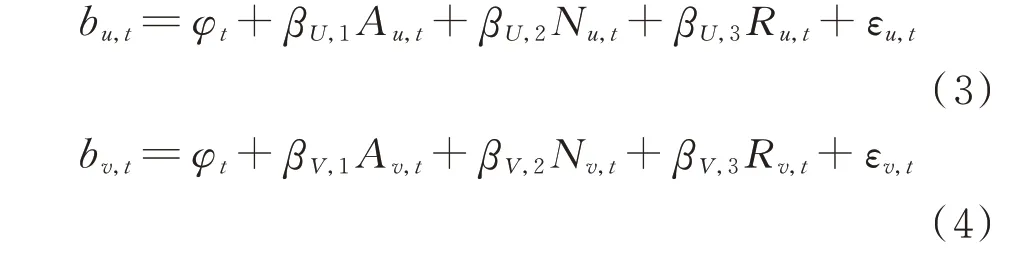

邊際成本報價是機組占優策略。但實際競價中,機組并非都是完全理性的主體,因此,可在邊際成本報價上乘以報價策略系數變量。為簡化模型,假設γi=0,即邊際成本為常數,構建機組報價回歸方程為:

式 中:bi,t為 第i 個 機 組 在t 時 刻 的 報 價;φt為 電 力 市場交易的固定效應;Xi,t為影響第i 個機組在t 時刻報價的報價策略系數變量;β 為相應機組方程參數;εi,t為 第i 個 機 組 在t 時 刻 的 隨 機 誤 差 項。

針對機組報價策略系數變量的影響因素,主要考慮機組的歷史平均報價水平、已簽合約量及市場供需比[21-22],其他忽略不計。歷史平均報價水平是指歷史周期內機組報價平均值,已簽合約量為機組已簽中長期合約量分解到該時刻的合約量,市場供需比是指該時刻市場供應量和需求量的比值。

根據式(2)及影響因素,2 類機組報價回歸方程分別為:

式 中:bu,t,Au,t,Nu,t,Ru,t,εu,t分 別 為 第u 個 卡 特 爾 類機組在t 時刻的報價、歷史平均報價水平、已簽合約量、市場供需比及隨機誤差項,其中u=1,2,…,U;βU,1,βU,2,βU,3為U 個 卡 特 爾 類 機 組 方 程 參 數;bv,t,Av,t,Nv,t,Rv,t,εv,t分 別 為 第v 個 競 爭 類 機 組 在t 時 刻的報價、歷史平均報價水平、已簽合約量、市場供需比及隨機誤差項,其中v=1,2,…,V;βV,1,βV,2,βV,3為V 個競爭類機組方程參數。

2.2 機組報價回歸方程的驗證

鄒檢驗是測試2 組不同數據的線性回歸參數是否相等的經典檢驗方法,參數的差異可以反映報價影響因素對2 類機組報價行為影響程度的差異。

鄒 檢 驗 原 假 設 為H0:βU,1=βV,1,βU,2=βV,2,βU,3=βV,3,統計量W 為:

式中:EALL為所有機組報價回歸方程的殘差平方和;EU為卡特爾類機組報價回歸方程的殘差平方和;EV為競爭類機組報價回歸方程的殘差平方和;F(k,U+V-2k)表 示 自 由 度 為(k,U+V-2k)的F 分布;k 為方程約束參數個數。

3 機組報價序列差異性分析

3.1 機組報價的排序多元Logit 模型的建立

串謀競價往往是通過部分機組競爭性報價,部分機組報高價的方式。若卡特爾類機組串謀競價,那么卡特爾類機組高價序列往往不是競爭性報價,低價序列是競爭性報價,即高價和低價序列的報價策略存在差異。競爭類機組均為競爭性報價,因此高價和低價序列的報價策略往往不存在差異。

根據機組報價回歸方程和隨機效用理論,當隨機誤差項εi,t采用極值分布時概率分布f 為:

式中:P 為概率;ξ 為εi,t任意取值。

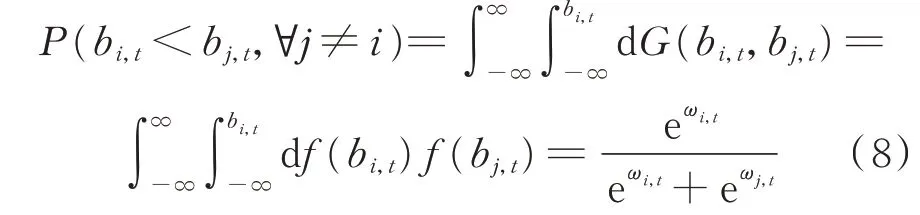

定義ωi,t=φt+βXi,t,則bi,t概率分布為:

第i 個機組在t 時刻報價最低的概率[23]為:

式中:G(bi,t,bj,t)為bi,t和bj,t的聯 合分布。

使用排序多元Logit 規范,t 時刻所有機組報價序列似然函數L(β)為:

式中:m 和s 為機組報價序列的下標,且m=1,2,…,M,其中M 為總機組數。

所有機組T 個時刻報價序列對數似然函數ln L(β)為:

ln L(β)在β 中是全局凹的,因此對數似然函數有唯一最大值。

3.2 機組報價的排序多元Logit 模型的驗證

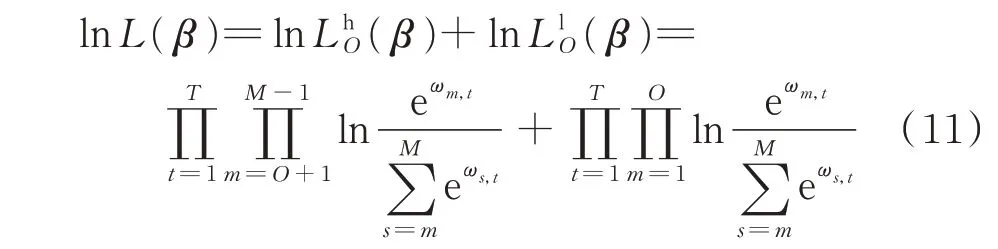

將式(10)分解為機組高價序列概率和低價序列概率[24],如式(11)所示。

式中:χ2(K )表示自由度為K 的卡方分布;K 為模型約束參數個數。

假設在α 的顯著性水平下,判斷是否拒絕原假設,從而識別機組串謀競價的可能性。

4 算例分析

4.1 數據選取

本文選取2006 年某地區電力市場現貨數據進行研究,為國內即將開展的現貨市場提供參考和借鑒。本文選取其中72 臺機組為研究對象,以某日96 次報價為研究周期。機組報價、歷史平均報價水平及市場供需比數據見附錄A 圖A1 至圖A3。

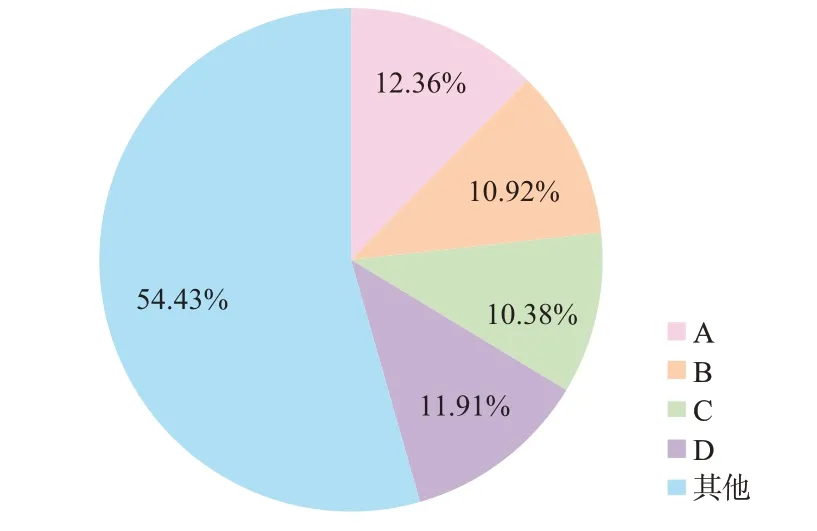

前4 家發電商A、B、C、D 的市場份額如圖2 所示。基于該地區實際情況,依據管制經濟學中行業集中率指標等方法[25-26],該地區為中下集中寡占型市場,因此可選取前4 家發電商為卡特爾類發電商,其擁有機組共21 臺,其他競爭類發電商擁有機組共51 臺。

圖2 發電商的市場份額Fig.2 Market shares for power producers

4.2 報價行為差異性結果分析

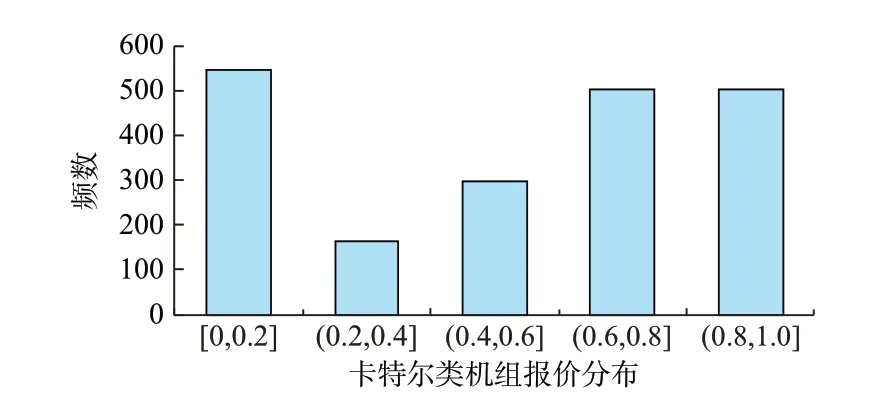

為消除量綱和數值問題影響,對數據進行歸一化處理,2 類機組報價分布和歸一化數據分別如圖3、圖4、表1、表2 所示。

圖3 競爭類機組報價分布Fig.3 Bidding distribution for competitive-type generators

圖4 卡特爾類機組報價分布Fig.4 Bidding distribution for Cartel-type generators

表1 競爭類機組歸一化數據Table 1 Normalized data for competitive-type generators

表2 卡特爾類機組歸一化數據Table 2 Normalized data for Cartel-type generators

由圖3 和圖4 可知,與卡特爾類機組相比,競爭類機組報價水平整體偏低,卡特爾類機組報價呈現出2 種報價水平。比較表1 和表2 可知,卡特爾類機組的報價與歷史平均報價水平相比有些競爭類機組低。

通過Eviews 軟件,采用所有機組、51 臺競爭類機組和21 臺卡特爾類機組信息分別對方程進行估計,結果如表3 所示。

表3 機組報價回歸方程估計結果Table 3 Estimation results of bidding regression equation of generators

由表3 中競爭類機組F 檢驗和t 檢驗結果可知,在5%的顯著性水平下,競爭類機組報價回歸方程和模型參數是顯著的,估計值也是符合預期的。卡特爾類機組也有相同結論。

針對2 類機組方程參數進行鄒檢驗,得到鄒檢驗統計量為16.16,服從自由度為(3,6 906)的F 分布,概率值為0。因此,在5%的顯著性水平下,拒絕了原假設,說明報價影響因素對2 類機組報價行為的影響程度存在差異,需進一步分析。

4.3 報價序列差異性結果分析

卡特爾類機組報價平均值為360 元/(MW·h),基于高價序列和低價序列分類原則,對機組進行分類。采用卡特爾類機組所有報價序列、低價序列及高價序列信息分別對模型進行估計,結果如表4所示。

表4 卡特爾類機組的排序多元Logit 模型估計結果Table 4 Estimation results of ordered Logit model for Cartel-type generators

由表4 中模型參數z 檢驗結果可知,在5%的顯著性水平下,模型參數的估計是顯著的。在模型參數相等的原假設下,根據式(12),可知LRT 統計量Q=9.96,服從自由度為3 的χ2分布。在5%的顯著性水平下,拒絕了原假設,卡特爾類機組高價和低價序列之間存在差異,說明卡特爾類機組有串謀競價的可能性。

低價序列的歷史平均報價水平參數為正,說明歷史平均報價水平越高,則機組報價越高;已簽合約量和市場供需比參數為負,說明已簽合約量越多、市場供需比越大,則機組的報價越低。歷史平均報價水平、市場供需比參數較大,說明對機組報價影響較大,這也體現了歷史平均報價水平、市場供需比對機組報價策略的影響及機組報價的穩定性。

高價序列的3 個參數均為正,說明歷史平均報價水平越高、已簽合約量越多、市場供需比越大,則機組報價越高。已簽合約量參數最大,說明對機組報價影響最大,市場供需比參數最小,對機組報價影響最小,這也體現了機組是以抬高市場出清價為目的,而非競爭性報價。根據以上分析,進一步說明卡特爾類機組高價序列和低價序列報價策略的不同,這也是卡特爾類機組串謀競價的方式。

4.4 方法有效性驗證

為了驗證方法有效性,由競爭類機組報價平均值330 元/(MW·h)對機組進行分類,并對模型進行估計,結果如表5 所示。

表5 競爭類機組的排序多元Logit 模型估計結果Table 5 Estimation results of ordered Logit model for competitive-type generators

由表5 中模型參數z 檢驗結果可知,在5%的顯著性水平下,模型參數的估計是顯著的。計算可知LRT 統計量Q=5.74,服從自由度為3 的χ2分布。在5%的顯著性水平下,接受了原假設,說明競爭類機組高價和低價序列之間沒有差異。

4.5 方法比較分析

美國部分成熟電力市場通常采用行為與影響測試方法,該方法具有應用直覺、簡單、透明、易于被市場參與主體所接受等優點[27]。因此將該方法和本文方法進行比較,得出以下結論。

1)行為與影響測試方法需設定行為測試閾值,若閾值設置不合理,可能造成監管不足或過度。尤其在供需緊張時,機組往往會做出合理的報價上調行為,若閾值未適當調整,則會將該行為認定為市場力濫用行為。而本文方法不需要設定該類閾值,其通過比較高價與低價序列是否存在統計意義上的差異來識別,而高價和低價序列是由機組報價相對值確定,因此其確定過程不易受供需變動的影響。

2)行為與影響測試方法注重識別個體機組濫用市場力的情況,而本文方法注重識別多個機組串謀競價的情況。

5 結語

本文設計了基于排序多元Logit 模型的卡特爾類機組串謀競價識別方法。既研究了在市場報價階段對發電商串謀競價行為的識別,防止串謀行為實質性發生;又研究了計量經濟學中Logit 模型在電力市場串謀競價領域的應用,豐富電力市場串謀競價識別的研究方法。本文得到的主要結論如下。

1)依據鄒檢驗對機組報價回歸方程進行驗證,分析報價影響因素對機組報價行為的影響程度,有助于迅速發現卡特爾類機組潛在的異常報價。

2)針對卡特爾類機組的報價排序,建立排序多元Logit 模型,采用LRT 分析機組報價策略的差異,可以有效識別機組的串謀競價行為,有助于及時防范串謀行為。

3)將方法應用于某地區現貨市場中,對機組進行了分類、識別,卡特爾類機組存在串謀競價的可能性。發電商串謀的最終確認需要進一步結合報價對市場價格影響、發電商利潤等信息。

本文研究為機組串謀行為提供了前期監測預警,但針對較強市場力發電商的監測和風險防范,仍需進一步結合更實際的結構性指標和行為影響指標。此外,本文將機組視為獨立的報價主體,未考慮其企業屬性,后期將會對機組企業屬性進行考慮。

附錄見本刊網絡版(http://www.aeps-info.com/aeps/ch/index.aspx),掃英文摘要后二維碼可以閱讀網絡全文。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

兒童時代·幸福寶寶(2022年12期)2022-12-09 11:24:14

中學生數理化·七年級數學人教版(2022年11期)2022-02-14 07:14:12

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科普童話·學霸日記(2020年1期)2020-05-08 16:45:11

小天使·一年級語數英綜合(2019年2期)2019-01-10 11:57:30

兒童繪本(2018年5期)2018-04-12 16:45:32

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03