區塊鏈對企業營運效率的影響

2021-01-25 11:19:49李任斯萬瀅霖

會計之友 2021年1期

關鍵詞:風險

李任斯 萬瀅霖

【摘 要】 區塊鏈是未來社會變革的重要技術之一,越來越多的公司開始引入區塊鏈技術,但是,區塊鏈的應用還處于初級階段,有很多公司只是將區塊鏈概念作為一種炒作的方式,區塊鏈在實際應用中是否比傳統信息系統具有更強的優勢并沒有明確的證據。研究發現,區塊鏈技術的應用確實可以提高企業營運效率,并且對于流動性風險、經營風險、財務風險越高的公司,區塊鏈對營運效率的提升效果更好,說明區塊鏈可以提升企業之間的信任。進一步檢驗也發現,對于盈余質量更低、外部法治安全環境更弱的企業,區塊鏈發揮效果更好,企業可以利用現有的區塊鏈平臺服務商加速區塊鏈轉型。

【關鍵詞】 區塊鏈; 營運效率; 信任; 信息透明度; 風險

【中圖分類號】 F275.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)01-0153-08

一、引言

隨著信息技術的發展,區塊鏈技術逐漸被人們所重視,并將它視為“互聯網以來最重要的發明”,以及十大戰略技術趨勢之一。我國也將區塊鏈技術放在重要戰略地位,2016年12月《“十三五”國家信息化規劃》首次提出重視區塊鏈技術,2019年10月24日中共中央政治局集體學習時又再次強調要加大對區塊鏈技術研發的投入力度,利用區塊鏈技術促進新的技術革命,打通創新鏈、應用鏈、價值鏈,推進經濟高質量發展,實現國家治理現代化。但是,有些公司在區塊鏈應用上還處于炒作概念的階段,期望通過加上區塊鏈概念吸引投資者,區塊鏈是否比傳統的集中式管理系統具有更大的優勢還沒有明確的結論。

關于區塊鏈的研究從2016年才開始逐漸增多,主要從供應鏈、數字貨幣、金融科技、旅游、政府治理、醫療共享、房地產交易、知識產權等方面研究區塊鏈的應用,豐富了理論發展和技術應用。學者們認為使用區塊鏈可以促進企業之間信息共通、提高信任水平、降低交易成本、促進企業間協同、提高運營敏捷性,提升企業績效,是促進實體經濟高質量發展的助推器[1-4]。區塊鏈技術在企業運營方面具有較大潛力,可以實時通信、建立合作伙伴之間的信任關系、以較少的交易費用加快支付處理、降低產品成本、縮短交貨時間、增強產品安全性、提升產品質量[5]。但是也有學者認為區塊鏈的前期投資成本較高,并且共識機制的實現可能降低信息確認速度[6]。

目前,區塊鏈的應用處于探索階段,對于區塊鏈技術的使用是否比傳統的信息系統更有優勢并沒有經過實證證明。本文利用我國上市公司年報判斷該企業是否進行區塊鏈戰略布局,利用DID+PSM方法檢驗發現區塊鏈應用確實可以提升企業營運效率,并且對于風險更高的企業,區塊鏈對營運效率的提升效果更好。此外,對于盈余質量較差、外部法治安全環境薄弱的企業,區塊鏈的優勢更明顯。本文的貢獻有以下三點:第一,以往的研究主要通過理論分析、案例分析、博弈分析方法對區塊鏈進行研究,本文利用實證數據證實了區塊鏈技術的使用可以提升企業營運效率,從理論上豐富了區塊鏈研究。第二,對于風險較高的企業,供應鏈企業之間信任程度較低,而區塊鏈技術可以緩解信任問題,對營運效率的提升發揮更大的作用,間接證明了區塊鏈技術確實可以提升企業間信任水平。第三,從實踐中為企業使用區塊鏈提供建議,風險高、盈余質量差、外部法治安全環境薄弱的企業,區塊鏈發揮的效果更為明顯,這類企業可以利用區塊鏈技術來改善企業之間的信任問題。

二、研究假設

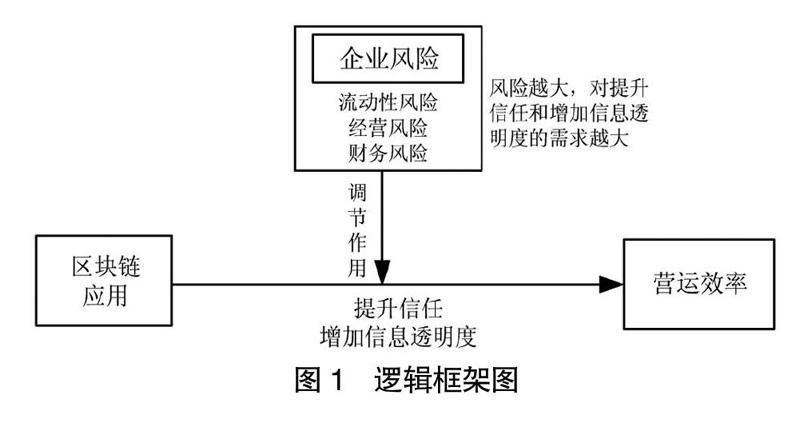

本文首先研究區塊鏈應用是否會提升企業營運效率,因為區塊鏈可以提升企業之間信任水平,增加信息透明度,因此本文預期區塊鏈有利于營運效率的提升。為了進一步研究區塊鏈在什么情況下發揮的作用更好,本文將檢驗在企業風險程度較大時,區塊鏈應用對營運效率的影響是否存在差異。本文的邏輯框架如圖1所示。

(一)區塊鏈技術對營運效率的影響

供應鏈中每個合作伙伴的運營和狀況都可能帶來許多負面后果,例如生產危機和中斷、不道德和非法行為、環境污染、壓榨勞動力等惡劣行為,這些事件會使供應鏈網絡面臨潛在風險,因此,企業需要跟蹤與供應鏈相關的一些操作和條件,了解供應鏈上下游信息[7]。傳統供應鏈信任關系的建立是通過長期的買賣行為,該信任很難建立,并隨時會被破壞,此外,大多數公司只能獲取和自己直接交易的公司信息,很少了解自己的二級和三級供應商[8]。區塊鏈技術將通過分布式賬本實現數據共通,供應鏈各方都會了解彼此的交易信息和付款狀態,這將提高交易各方信任,增加信息透明度,有助于提升營運效率。

首先,區塊鏈技術能夠促進各方企業之間的信任,降低機會主義行為,尤其在參與方較多,并且相互之間不信任情況下效果更好。基于區塊鏈永久追蹤和不可篡改的特性,所有交易參與者的行為都會被永久記錄,隨時可以被區塊鏈成員調閱和追蹤,區塊鏈成員由此會約束自身的行為。此外,企業還可以使用智能合約,將合同內容寫入系統中,例如供應商產品發出后客戶在規定時間自動支付貨款,各方發生違約按照合同約定自動支付違約金,減少糾紛處理的時間和成本。因此,使用區塊鏈技術可以減少企業違約行為,促使資金按時支付、存貨按時發貨,提高營運資產的周轉效率。

其次,區塊鏈的使用可以增加企業之間信息透明度,原有的供應商、企業、客戶之間信息傳遞過程較為困難,各個企業不愿意建立信息系統分享數據。而區塊鏈通過分布式賬本和加密技術,使得只有被授權的個體可以看到完整信息,其余企業只能看到匿名信息,一定程度保證了企業隱私,可以使得數據共享更為便利,產品交易和流通過程更加透明、可追溯,企業可以實時查看物流中的產品價格、交易日期、位置、質量、認證材料、海關文件、提貨單和其他類型的數據[9]。這將有利于供應鏈中貨物流動和文件的協調和規劃,避免在供應鏈中不同個體因為信息不對稱執行重復的操作,促進營運效率的提高[10]。同時,當貨物或資金在交易過程中存在問題,不需要與上下游企業進行信息確認,可以直接通過區塊鏈信息系統進行查看,降低了溝通和糾紛處理成本。此外,區塊鏈技術減少人工錄入數據,降低人為錯誤和操縱行為,降低不確定性和灰色市場交易帶來的潛在損失。因此,本文提出假設1。

H1:企業使用區塊鏈可以提升營運效率。

(二)不同風險情況下區塊鏈對營運效率的影響

企業風險越大,對供應鏈整體營運效率的不利影響越大,在傳統方式下供應鏈中的每一個參與者都需要及時準確地預測其他企業的狀況,以便制訂生產計劃、采購原材料,更好地管理庫存,提升資金、存貨等流動資產周轉的效率[11]。預測的不確定性將會在供應鏈中向上游傳遞,產生牛鞭效應,流動資金利用效率低下,最終危及整個供應鏈的效率和利潤[12]。然而,在信任度低的情況下,企業往往不愿意向其他供應鏈企業提供信息,這是一個長期動態博弈的結果[13]。即使公司可以訪問供應鏈合作伙伴的數據,信任問題仍然存在,公司可能會故意或不自覺地用不準確、錯誤或偽造的信息來誤導供應鏈合作伙伴,因此,在利用傳統信息和通信技術的供應鏈中建立信任是一個昂貴和漫長的過程,雙方的信任關系會隨時瓦解[14]。

企業風險越大,供應鏈企業之間信任程度越低,企業需要犧牲自身效率來達成信任關系。區塊鏈技術可以通過技術的手段實現企業之間信任的提升,提高企業之間信息透明度。本文從流動性風險、經營風險、財務風險角度出發,研究在風險高的企業中利用區塊鏈是否可以更好地提升營運效率。第一,區塊鏈使用共識機制實時分發點對點的信息來降低信息不對稱,可以促進貨物和服務、財務和信息的有效流動,結合大數據、機器學習、智能合約等,企業可以自動處理訂單數量、價格等參數,提高企業預測和計劃能力,減少牛鞭效應,由此可以減少現金、存貨等流動資金的過度儲備,提升企業流動資產的管理效率[15]。第二,智能合約可以自動設置合同支付或終止程序,企業之間不需要信任就可以自動完成交易,因此,企業不需要通過犧牲自身效率來建立信任,可以把精力和資源投入到可以提高營運效率的活動當中。因此,本文提出假設2。

H2:企業風險越高,區塊鏈應用對營運效率的提升效果更好。

三、研究設計、樣本選取與描述性統計

(一)研究設計

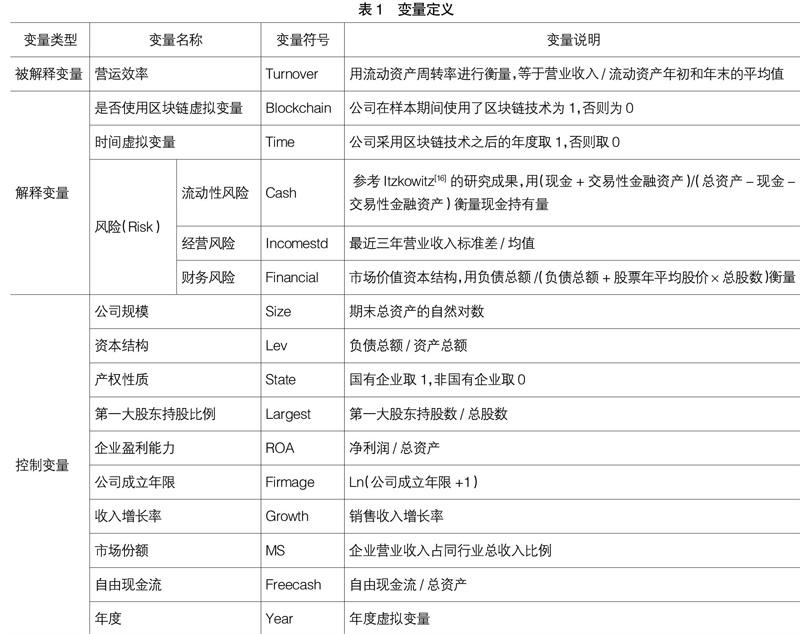

1.被解釋變量

營運效率,用流動資產周轉率進行衡量。

2.解釋變量

(1)是否使用區塊鏈虛擬變量。本文對上市公司年報信息進行文本檢索,如果在樣本全部期間出現“區塊鏈”字段,取1,否則取0。

(2)時間虛擬變量。公司采用區塊鏈技術之后的年份取1,否則取0。

(3)風險。本文分別從流動性風險、經營風險、財務風險角度進行研究,其中,流動性風險用現金持有量進行衡量,該指標越大,流動性風險越小;經營風險用營業收入的“標準差/均值”衡量,該指標越大,經營風險越大;財務風險用市場價值資本結構進行衡量,該指標越大,財務風險越高。

3.控制變量

本文采用公司規模、資本結構、產權性質、第一大股東持股比例、企業盈利能力、公司成立年限、收入增長率、市場份額、自由現金流、年度作為控制變量。

4.研究模型

本文采用DID+PSM模型進行檢驗,設立模型如式1所示,由于各個公司實施區塊鏈年份不一致,本文參考劉曄等[17]采用通用的DID模型。其中公司在2012—2018年之內實施了區塊鏈技術,Blockchain取1,否則取0,定義時間虛擬變量Time,使用區塊鏈技術之后的年度取1,之前的年度取0。Year為年份虛擬變量,ui為個體效應。當Blockchain×Time為正,說明區塊鏈技術的使用可以提升企業營運效率。同時,本文逐年按照企業是否使用區塊鏈技術進行PSM1 1配對,篩選出實驗組和控制組公司,并把它們擴展成為面板數據。

為了檢驗H1,本文設定式1,如果a1顯著為正,則H1成立。

Turnoveri,t=a0+a1Blockchaini×Timei,t+Controlsi,t+

ui+Yeart+εi,t? ? ? ? (1)

為了檢驗H2,本文設定式2,如果風險程度越大,區塊鏈使用后對企業營運效率的提升效果更好,則H2成立。其中,風險因素用流動性風險、經營風險、財務風險來衡量。

Turnoveri,t=b0+b1Blockchaini×Timei,t+b2Riski,t+

b3Blockchaini×Timei,t×Riski,t+Controlsi,t+ui+Yeart+εi,t

(2)

(二)樣本來源

本文的數據來源于2012—2018年我國A股上市公司,財務數據和治理數據來源于CSMAR數據庫,企業是否使用區塊鏈技術來源于上市公司年報。參考以前文獻的做法,本文對數據做如下處理:(1)剔除金融行業企業數據;(2)剔除了ST的公司樣本;(3)剔除主要回歸變量中的缺失值,并對所有變量進行了1%~99%的Winsor處理,來減少離群值給研究結果帶來的偏誤,本文采用PSM方法進行匹配,匹配后的剩余樣本數為8 896個,并且逐年對PSM匹配效果進行平衡性檢驗,匹配前實驗組和控制組樣本特征有較大差異,而匹配后兩組樣本沒有顯著差異,證明匹配過程是合適的。

(三)描述性統計

本文對使用區塊鏈技術的樣本分年度和行業進行描述性統計,結果如表2和表3所示,可以看出在2015年就有6家上市公司開始對區塊鏈進行研發和使用。隨著2016年12月《“十三五”國家信息化規劃》等一系列區塊鏈發展新政策的出臺,區塊鏈的運用越發廣泛。在各行業中,信息技術行業開發和使用區塊鏈公司比例最多,其次是金融業、租賃和商務服務業,制造業中雖然使用區塊鏈的公司數量較多,但是在整體行業中運用的比例還是稍低。

表4為PSM匹配后樣本的描述性統計,可以看出流動資產周轉率均值為60%,周轉速度稍低,使用區塊鏈的公司比例為17%,具體而言,實驗組樣本數為1 536個,控制組樣本數為7 360個,主要是因為本文逐年進行PSM1■1匹配,再進一步擴展為面板數據,因此實驗組和控制組樣本數有較大差異。現金持有比例均值為29%,營業收入波動率均值為24%,市場價值資本結構均值為27%,平均來看,公司的流動性風險、營業風險、財務風險都處于恰當的水平。

四、實證結果

(一)區塊鏈技術對企業營運效率影響結果

為了檢驗H1,本文對式1進行回歸,結果如表5列(1)和列(2)所示,分別利用PSM配對樣本和全樣本進行檢驗,可以看出,使用區塊鏈技術的企業營運效率更高,區塊鏈確實可以給企業營運活動帶來正向的影響。因為使用區塊鏈可以增加供應鏈各方企業的信任,減少機會主義行為,并增加企業之間信息透明度,能夠實時看到整個供應鏈的物流、價格、質量情況,有助于企業進行更合理的生產計劃安排,減少由于不信任帶來的過多現金、存貨等保險儲備,提高流動資產的周轉效率。同時,本文加入各年度虛擬變量交乘項進行平衡趨勢檢驗,結果如列(3)—列(6)所示,可以看出,從2016年開始,使用區塊鏈技術的企業營運效率開始提升,而2015年及以前,各個企業并無顯著差異,該結果與宏觀政策相符。國家在2016年第一次提出政策大力發展區塊鏈技術,鼓勵企業區塊鏈創新,因此,從2016年開始逐步有企業進行區塊鏈戰略布局,并表現出對營運效率較好的效果。

(二)不同風險狀況下區塊鏈對營運效率影響研究

區塊鏈技術的使用可以降低企業之間的信息不對稱,提高信任,因此,當企業之間信任程度較低時,區塊鏈對營運效率的提升效果應當更好。當企業風險程度較大時,企業與供應鏈其他企業信任程度較低,區塊鏈是否可以作為一種信任機制在風險較高的企業中發揮更好的作用呢?本文利用式2對H2進行檢驗,結果如表6所示,分別從流動性風險、經營風險、財務風險三個角度進行檢驗,采用PSM配對樣本和全樣本進行回歸。可以看出,企業現金持有越少、收入波動程度越高、負債比率越大時,區塊鏈對營運效率的提升效果越好。該結果說明對于風險更高的企業,區塊鏈發揮的作用更明顯,區塊鏈可以作為一種較好的信息技術提升供應鏈企業之間信任水平。

(三)進一步檢驗

為了進一步驗證區塊鏈技術提升企業營運效率的原因是由于可以提高信息透明度、提升信任,本文檢驗在不同程度的企業盈余質量、法治安全環境下,區塊鏈技術應用對營運效率的影響是否不同,證實本文的研究結論。

1.盈余質量

企業的供應商和客戶對企業的財務健康狀況較為關注,這將決定它們是否愿意與企業持續經營合作,盈余信息是雙方簽訂契約的基礎,企業有可能為了迎合供應商和客戶對其預期,進行正向的盈余管理,粉飾財務業績[18],而這將導致其他企業做出錯誤的判斷。殷楓等[19]發現客戶正向盈余管理會導致供應商對客戶的預期提升,過度投資增加,客戶負向盈余管理會導致供應商預期降低,投資不足增加。因此,盈余質量差的企業會使得利益相關者決策失誤,客戶和供應商會進行不合理的訂貨和銷售,導致企業無法按照預期目標完成生產、及時付款,造成供應鏈物流、資金流周轉不暢,營運效率降低。而區塊鏈加大信息透明程度,供應商和客戶可以及時看到整條供應鏈的物資周轉、付款情況,減少因為盈余信息不透明帶來的決策失誤,提升企業與企業之間的信任水平,因此區塊鏈在盈余質量低的企業發揮的效果更好。本文按照Jones模型度量盈余管理水平,并按照絕對值分為盈余質量低和盈余質量高兩組進行檢驗,結果如表7列(1)和列(2)所示,可以看出在盈余質量低的公司,區塊鏈對營運效率的提升效果更好。此外,本文分別對正向盈余管理和負向盈余管理進行分組檢驗,結果如表7列(3)和列(4)所示,可以看出在正向盈余管理企業,區塊鏈發揮的效果更好,說明企業向上操縱利潤對利益相關者產生的損害更大,而區塊鏈可以抑制這一不利影響。

2.法治安全環境

當外部法治安全環境較為薄弱時,企業和經理人的利益得不到保障,企業與企業之間將會采用一些措施來保障自身利益,例如客戶會為了確保企業產品的質量會要求一段時間的試用期,供應商為了避免企業毀約或不按時付款會要求企業預付貨款,企業將占用大量的資金用于應收賬款、預付賬款,影響資金周轉效率。并且在產品交易過程中,經常會發生一些意外事件,比如在運輸過程中產品破損,或者產品質量責任不明確,處理這些糾紛也會占用企業的資金和時間,法治安全環境越薄弱,糾紛處理速度越慢,這些都會損害企業的營運效率。區塊鏈技術可以促進企業之間信任,通過即時的信息共享,各方可以對供應鏈的整體情況有更好的了解。此外,企業之間可以通過智能合約達成交易,即使各方企業完全沒有信任基礎,也會通過計算機程序得以實現,雙方將責任義務事先寫入程序中,當實現合同約定的條件時,交易自動達成,避免因為一方違約或不服從法規而需要較長時間的糾紛處理。本文利用《中國分省企業經營環境指數報告》中“企業經營的法治環境——經營者財產和人身安全指標”衡量法治安全環境,按照法治安全環境高低進行分組檢驗,結果如表7列(5)和列(6)所示,發現法治安全指數更低的情況下,區塊鏈對營運效率的提升效果更好。

(四)穩健性檢驗

1.本文更改PSM匹配方式,采用PSM12和13的比例進行配對,經過檢驗結論不變。

2.本文更改窗口期為2013—2018年,經過檢驗結論不變。

五、研究結論和政策建議

本文利用2012—2018年上市公司數據,研究區塊鏈技術在實際應用中對營運效率的影響,通過檢驗,發現以下結論:(1)區塊鏈技術的使用可以促進各方之間的信任,約束機會主義行為,提高信息透明度,智能合約也會避免違約問題,由此提升企業營運效率;(2)對于流動性風險、經營風險、財務風險越高的企業,區塊鏈應用對營運效率的提升效果越好;(3)進一步檢驗發現,對于盈余質量較差和外部法治安全環境較弱的企業,區塊鏈對營運效率的提升效果更好。

本文的政策建議有以下兩點:(1)企業可以考慮在供應鏈中使用區塊鏈技術進行布局,提高整體供應鏈的營運效率。區塊鏈技術采用分布式賬本,可以使每一個企業都能看到整條供應鏈的即時信息,對于重要數據可以采用非對稱加密技術,只有被授權的對方能看到完整信息,實現公開和保密的結合。同時供應鏈成員可能會隨時發生變更,區塊鏈平臺可以很方便地加入和剔除群成員,實現動態調整。(2)對于風險偏好型、盈余質量較差、外部法治安全環境較弱的企業,如果想獲得供應鏈其他成員企業的信任,可以獨立建立或加入區塊鏈平臺,區塊鏈平臺建立可以選擇現有平臺服務商,以減少企業研發成本。傳統企業引入區塊鏈技術不僅是技術的引用,也需要轉變業務模式,將交易數據放到區塊鏈上面進行保存和流轉。

【參考文獻】

[1] SHAHAB S,ALLAM Z.Reducing transaction costs of tradable permit schemes using blockchain smart contracts[J].Growth and Change,2020,51(1):302-308.

[2] ZHANG Y,ZHANG P,TAO F,et al.Consensus aware manufacturing service collaboration optimization under blockchain based industrial internet platform[J].Computers & Industrial Engineering,2019,135(9):1025-1035.

[3] SHEEL A,NATH V.Effect of blockchain technology adoption on supply chain adaptability,agility,alignment and performance[J].Management Research Review,2019,42(12):1353-1374.

[4] 渠慎寧.區塊鏈助推實體經濟高質量發展:模式、載體與路徑[J].改革,2020(1):39-47.

[5] COLE R,STEVENSON M,AITKEN J.Blockchain te-

chnology:implications for operations and supply chain management[J].Supply Chain Management-An International Journal,2019,24(4):469-483.

[6] CHIU J,KOEPPL T V.Blockchain-Based settlement for asset trading[J].Review of Financial Studies,2019,

32(5):1716-1753.

[7] FAHIMNIA B,JABBARZADEH A,SARKIS J.Greening versus resilience:a supply chain design perspective[J].Transportation Research Part E-Logistics and Transportation Review,2018,119(11):129-148.

[8] DOU Y,ZHU Q,SARKIS J.Green multi-tier supply chain management:an enabler investigation[J].Journal of Purchasing and Supply Management,2018,24(2):95-107.

[9] O'LEARY D E.Configuring blockchain architectures for transaction information in blockchain consortiums:the case of accounting and supply chain systems[J].Intelligent Systems in Accounting Finance & Management,2017,24(4):138-147.

[10] NOWINSKI W,KOZMA M.How can blockchain technology disrupt the existing business models[J].Entrepreneurial Business and Economics Review,2017,

5(3):173-188.

[11] TSANOS C S,ZOGRAFOS K G.The effects of behavioural supply chain relationship antecedents on integration and performance[J].Supply Chain Management,2016,21(6):678-693.

[12] PRAJOGO D I,OLHAGER J.Supply chain integration and performance:the effects of long-term relationships,information technology and sharing,and logistics integration[J].International Journal of Production Economics,2012,135(1):514-522.

[13] EBRAHIMKHANJARI N,HOPP W J,IRAVANI S M R.Trust and information sharing in supply chains[J].Production and Operations Management,2012,21(3):444-464.

[14] LONGO F,NICOLETTI L,PADOVANO A,et al.Blockchain-enabled supply chain:an experimental study[J].Computers & Industrial Engineering,2019,136(10):57-69.

[15] SCHMIDT C G,WAGNER S M.Blockchain and supply chain relations:A transaction cost theory perspective[J].Journal of Purchasing and Supply Management,2019,25(4):100-113.

[16] ITZKOWITZ J.Customers and cash:how relationships affect suppliers' cash holdings[J].Journal of Corporate Finance,2013,19(10):159-180.

[17] 劉曄,張訓常,藍曉燕.國有企業混合所有制改革對全要素生產率的影響——基于PSM-DID方法的實證研究[J].財政研究,2016(10):63-75.

[18] 方紅星,張勇.供應商/客戶關系型交易、盈余管理與審計師決策[J].會計研究,2016(1):79-86.

[19] 殷楓,賈競岳.大客戶盈余管理對供應商企業投資的影響研究[J].審計與經濟研究,2017(6):64-78.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02