基于風險導向模型新的政府會計制度下公立醫院年度決算審計探析

2021-01-18 10:37:04徐東升

中國醫院 2021年1期

■ 王 璐 徐東升

2019年,新政府會計制度開始執行,對公立醫院年度決算提出新的要求。在新舊制度轉換期間,加強公立醫院年度決算審計尤為重要[1]。將風險導向模型運用于公立醫院年度決算審計,有利于突出審計重點、識別重要風險點,進而使審計人員能夠從總體上把握被審計單位的財務狀況和經營情況,減少審計工作的盲目性,為審計工作取得實效提供保障。

1 基于風險導向模型對公立醫院年度決算審計分析的背景因素

1.1 新政府會計制度提出新的要求

新政府會計制度已于2019年正式施行。從推出的新政府會計制度來看,會計核算、會計報表提供的會計信息更多,綜合性大大提高。例如,在會計信息質量要求方面,實行對無形資產計提攤銷,充分體現了會計核算的謹慎性原則,也是對政府、事業單位的新要求;強調全面預算管理,就是要求核算單位將所有收支納入預算進行收支兩條線核算和管理。在綜合性方面,新政府會計制度整合功能強,政府與事業單位同用一套會計制度,且建設工程核算也一并納入單位主體會計系統之中;在同一會計主體中,財務會計系統同時具有會計核算和財務預算兩項功能。所以,新政府會計制度對會計信息的核算與反映要求標準更高。

1.2 醫改背景下醫院所面臨的外部環境有較大變化

取消藥品和醫療耗材加成是公立醫院改革的重要舉措。雖然國家對醫療衛生行業的投入已經大幅度提高,但目前投入的絕對額仍然不能彌補因取消藥品和耗材加成帶來的收入虧空,不能滿足公立醫院的事業發展需求。這導致公立醫院通過會計決算掩飾經營業績,甚至弄虛作假的可能性增加。

1.3 不同公立醫院自身情況千差萬別

有的公立醫院屬于綜合性醫院,人員規模較大,醫療水平高,醫療科研能力強,門診量很大,經營上形成了良性循環,運行業績優異;而有的公立醫院在醫療科室設置方面不齊全,人員規模較小,醫療水平不高,醫療科研能力差,門診量與出院人數不斷下降,面臨很大壓力。所以,不同公立醫院年度決算審計的重要領域以及各領域的審計重點均有所差異,而運用風險導向模型可以很好地滿足這一要求。

2 公立醫院年度決算審計風險導向模型

2.1 公立醫院年度決算審計風險導向模型的確立

公立醫院年度決算審計風險是指在公立醫院年度決算審計中,審計人員由于各種原因出具錯誤審計報告的可能性。根據公立醫院年度決算審計的現實情況,并借鑒目前世界范圍內審計領域理論研究結果,公立醫院年度決算審計風險導向模型可以用以下公式來表示:公立醫院年度決算審計風險=公立醫院固有風險×公立醫院控制風險×審計人員檢查風險;用風險保證系數來表達,即審計保證系數=固有保證系數+控制保證系數+檢查保證系數。審計項目風險保證系數數值越大,對應要求的審計保證程度越高,那么審計項目所允許的審計風險水平就越低。

2.2 公立醫院年度決算審計風險導向模型參數的內涵

公立醫院固有風險是指假設被審計公立醫院在沒有制定任何內部控制制度的情況下,年度決算出現重大差錯和各類舞弊情況的可能性。公立醫院控制風險是指被審計公立醫院的內部控制制度不健全,或者內部控制制度雖然存在但控制效果不佳,或者形同虛設不能發揮控制效力,以致年度決算存在重大錯誤或舞弊行為的可能性。審計人員檢查風險是指因審計人員本身原因造成的不能識別被審計公立醫院在年度決算中弄虛作假行為或者重大差錯現象的可能性。

2.3 公立醫院年度決算審計風險導向模型參數的相互影響

在公立醫院年度決算審計風險導向模型的參數要素中,公立醫院固有風險和控制風險是醫院本身就存在的,不因審計人員而造成,而審計人員檢查風險則伴隨審計業務而產生。在審計風險總體水平確定的情況下,公立醫院固有風險、控制風險與審計人員檢查風險此增彼減。同樣,在審計保證系數既定的情況下,固有保證系數、控制保證系數與檢查保證系數也存在反向關系。

3 風險導向模型在公立醫院年度決算審計中的應用步驟和方法

3.1 審計人員確定可以接受的審計風險水平

可以接受的審計風險水平受多種因素影響。如果總體宏觀經濟環境較好、法規制度要求較少、政府及相關利益方對審計結果依賴程度不高,審計人員可以確定比較高的審計風險水平;反之,就需要較低的審計風險水平。目前,結合比較成熟的審計經驗,對于大多數公立醫院而言,審計保證系數一般取值為3,對應的審計保證程度是95%,審計風險水平為5%。

3.2 評估被審計公立醫院存在的固有風險水平

公立醫院固有風險的影響因素眾多,例如公立醫院的管理水平、醫改推出的新政策以及新政府會計制度的新要求等。結合審計實踐,在多數情況下,判斷標準如表1所示。

3.3 評估被審計公立醫院存在的控制風險水平

評估控制風險可以采用詢問、調查、檢查、分析性復核等手段,利用對被審計公立醫院內部控制進行穿行測試亦是行之有效的方法。同時,新政府會計制度的新要求在客觀上也促進了公立醫院內部控制制度的進一步完善。審計人員應該遵循穩健性原則,結合審計實踐,可參考的判斷標準見表2。

3.4 確定被審計公立醫院檢查風險水平,以及檢查風險水平與實質性測試性質和范圍的對應關系

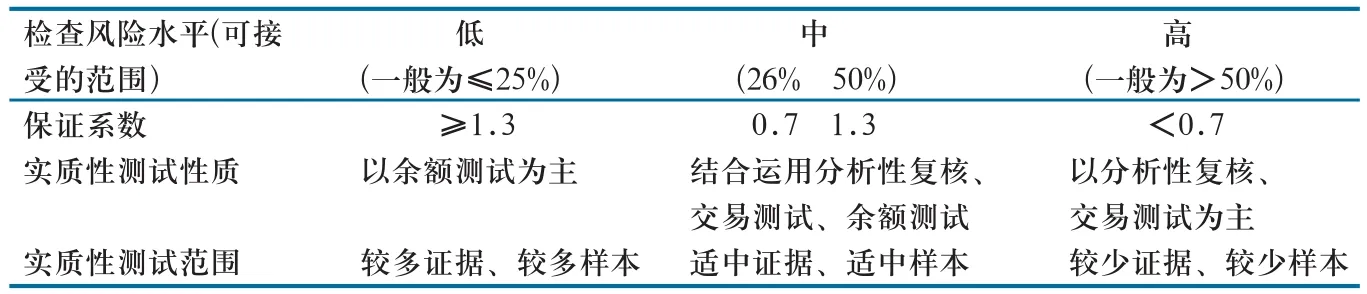

在公立醫院年度決算審計過程中,參考上述標準對固有風險和控制風險分別評估,得出固有風險水平和控制風險水平,根據審計人員確定的審計風險水平,采用風險評估模型即可計算得出檢查風險水平。審計人員確定檢查風險水平的目的就是確定實質性測試的性質和范圍。可接受的檢查風險水平與實質性測試的性質和范圍存在內在關系,結合審計實踐,在大多數情況下,判斷標準如表3所示。

表1 固有風險水平判斷標準

表2 控制風險水平判斷標準

表3 檢查風險水平判斷標準

4 討論

新政府會計制度下公立醫院年度決算綜合反映了公立醫院當年的財務狀況與經營成果,是重要的結論性會計信息[2]。通過公立醫院年度決算,審計人員可以了解與分析公立醫院的各種財務指標和重要的經營指標,政府相關部門也可以運用橫向對比與縱向對比分析各公立醫院的財務情況和事業發展的趨勢。所以,公立醫院年度決算信息非常重要。

審計人員面對復雜的年度決算信息,采用風險導向模型進行風險評估和系統分析,能夠得到適當的檢查風險水平。根據檢查風險水平的高低情況,從而確定審計實質性測試的性質和范圍,為審計人員節省大量時間和精力,減少審計資源的浪費,提高審計效率。

風險導向模型便于培養審計人員的風險意識,避免審計出現重大失誤與遺漏。同時,審計人員也便于發現醫院管理的薄弱點和風險點,對于提高醫院管理水平和促進醫療衛生事業發展具有重要的現實意義。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

光學精密工程(2016年6期)2016-11-07 09:07:19

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年2期)2014-11-12 12:59:54