四季度經濟上升底氣足

2020-11-10 01:31:00廖宗魁

證券市場周刊 2020年39期

廖宗魁

前三季度中國經濟已經轉為正增長,三季度GDP增速回升到4.9%,經濟學家們預計四季度經濟有望重新回到6%左右的水平,2020年全年經濟將回升到2%以上。

PMI是經濟的領先指標,10月制造業PMI為51.4%,連續8個月處于擴張區間,而非制造業PMI繼續上升至56.2%,受疫情沖擊較大的服務業正在加速恢復。

“遠見杯”預測調查顯示,機構們對四季度GDP同比增速的預測中值為5.9%,比三季度實際值上升1個百分點,整體經濟將回到疫情前水平。對2020年全年GDP增長的預測中值為2.1%,中國將成為全球主要經濟體中少有的實現年度經濟正增長的國家。

IMF在10月份的《世界經濟展望》中,大幅上調了2020年中國經濟的預測,預計中國能實現1.9%的GDP增長,而IMF對列舉的主要經濟體都預計2020年GDP是負增長。

根據最新的上市公司三季報,三季度全部A股歸母凈利潤同比增長17.4%,比二季度增速大幅提升近30個百分點,從微觀上也表明經濟的復蘇勢頭強勁。

經濟的較快復蘇,使得資金的風險偏好提升,資金在配置上逐漸從逆周期的板塊轉移到景氣度更高的順周期板塊。

在經濟的持續復蘇的背景下,疫情期間超級寬松的政策逐漸回歸中性,有望繼續保持三季度的節奏。幾乎所有的機構一致預測,四季度央行會保持基準利率不變,人民幣則將繼續保持強勢,對年末人民幣對美元中間價的預測中值為6.70。

有國內外近30家權威機構,參與了《證券市場周刊》于10月下旬發起的2020年四季度“遠見杯”中國宏觀經濟預測調查。

出口強,投資穩

出口的超預期強勢是疫情后中國經濟快速恢復的主要動力之一,三季度出口(以美元計價)同比增長8.8%,甚至好于疫情前的水平。

在過去兩個季度,出口的強勢表現受到兩股力量的錯位影響。二季度出口的快速回升主要得益于出口份額的提升,當時西方主要經濟體正遭受疫情的肆虐,外需是大幅滑落的,但由于中國疫情的高峰是一季度,二季度產業鏈已經得到較好恢復,從而彌補了全球產業鏈斷裂的空缺,出口的份額大幅提升。

華創證券首席宏觀分析師張瑜測算,二季度中國出口占全球24個主要經濟體的份額為15.7%,比2019年提升了3.2個百分點,很大程度上抵消了外需的回落。

而三季度中國出口的繼續回升又受益于國外疫情的緩和,全球需求有所回升。美國10月ISM制造業PMI為59.3%,比上月大幅上升3.9個百分點,是2018年9月以來的最高水平;三季度美國GDP環比折年率大幅增長33.1%;10月歐元區制造業PMI為54.8%,連續四個月處于擴張區間。

近期,歐洲的疫情有所反復,一些國家重新采取了封城的措施,海外疫情存在二次爆發的風險,這是否會對強勁的出口產生干擾呢?

機構們普遍預計,四季度出口將繼續保持強勢,認為海外疫情反復不會改變中國出口恢復的勢頭。對四季度出口同比增長的預測中值為8.2%,與三季度實際增長大致相當。預計2020年全年出口增速的中值為1.7%,這將比前三季度實際增速提升2.5個百分點。

10月制造業PMI的新出口訂單指數為51%,比上月繼續回升0.2個百分點,預示著出口回升勢頭仍強。

海通證券首席宏觀分析師姜超認為,海外疫情再次告急,或在短期內導致外需的復蘇斜率放緩,但難以逆轉持續回暖的大趨勢,海外主要國家將陸續進入補庫存階段,有望成為支撐中國出口的下一個增長點,預計四季度出口增長中樞繼續維持高位。

進口的恢復也很快,表明整體內需較好。機構們對四季度進口同比增長的預測中值為5.5%,將比三季度實際增長上升2.3個百分點。對2020年全年出口增長的預測中值為-1%,將比前三季度實際增長上升2.1個百分點。

由于10月份工作日比去年同期少兩天,可能會拉低10月工業的增長,但機構們對四季度整體工業的表現依然樂觀,其預測中值為6.2%,將比三季度實際增長上升0.4個百分點。對2020年全年工業增長的預測中值為2.3%,將比前三季度實際增長上升1.1個百分點。

在歷次的中國經濟周期中,政府刺激投資是對沖經濟下行的最主要手段,一方面政府可以增加地方債的發行,加大對基建投資的支持力度;另一方面,通過降低資金成本對房地產投資形成刺激。這一次面對疫情的沖擊,投資依然是經濟快速恢復的主要動力。1-9月固定資產投資增速為0.8%,已經轉為正增長,其中房地產投資和基建投資恢復較快,前三季度房地產投資增長5.6%,基建投資增長2.4%。

展望四季度,投資的內在驅動可能會發生一些變化。房地產融資政策收緊將對房地產投資和新開工帶來不利的影響;隨著財政政策的逐步落地,基建投資的邊際動能也稍有下降;但制造業投資有望加速修復,近幾個月新增信貸的企業中長期貸款增加較多,工業企業利潤增長較快,預示著制造業的商務活動變得活躍。

整體而言,機構們普遍預計,四季度投資增速會略有放緩。對四季度投資增速的預測中值為6.3%,比三季度實際增速回落了2.5個百分點。

消費修復加快

疫情對經濟的沖擊并不對稱,而消費受到的沖擊是最大的。1-9月,社會消費品零售總額同比仍下降7.2%,整體消費的恢復速度要明顯慢于出口和投資。

疫情對消費的沖擊大致有兩個途徑:

第一個途徑是直接活動沖擊,疫情讓很多服務性消費活動大幅減少,比如大家外出旅游、就餐、公共場所的消費等都明顯減少,而這些消費活動又很難被線上的消費所代替。疫情爆發以后,線上的消費一直都很強勁,但線下的消費恢復就要慢得多。

表:2020年四季度“遠見杯”中國宏觀經濟“季度預測”數據

指標說明:“利率”和“匯率”指的是2020年四季度最后一天的1年期儲蓄存款利率和人民幣對美元中間價,其他指標的季度預測為四季度同比增長率。其中,“工業”指規模以上工業增加值,“投資”指固定資產投資,“消費”指社會消費品零售總額。GDP和工業增長率按可比價格計算,投資和消費按名義價格計算,出口和進口增長率按美元價格計算。以上預測機構名稱為簡稱。除匯率外,單位均為%。

第二個途徑是收入沖擊,疫情令很多經濟活動停止,導致很多員工失業或者工資收入下降,從而減弱了居民的消費能力。

這種情況正在發生好轉,四季度消費的回暖速度會更快。“遠見杯”預測顯示,對四季度消費增長的預測中值為5.6%,比三季度實際增速提高6個百分點;對2020年全年消費增長的預測中值為-3.6%,將比前三季度明顯縮窄。

種種跡象也表明,消費的恢復在加速。耐用品消費的恢復較好,10月廣義乘用車銷售同比增長12.6%,比上月提升近5個百分點,汽車的強勁復蘇對消費起到托底支撐作用。三季報顯示,家電消費的修復超預期,白電龍頭美的集團和廚電龍頭老板電器的三季度營收都實現了雙位數增長。

10月非制造業PMI商務活動指數為56.2%,繼續提升,預示著服務業在加速恢復。

10月黃金周全國零售和餐飲重點監測企業的日均消費額比去年增長4.9%,國內旅游收入同比也恢復了7成。

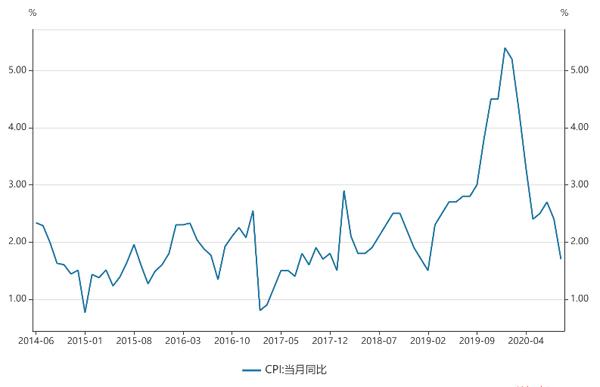

圖1:CPI大幅下行

資料來源:Wind

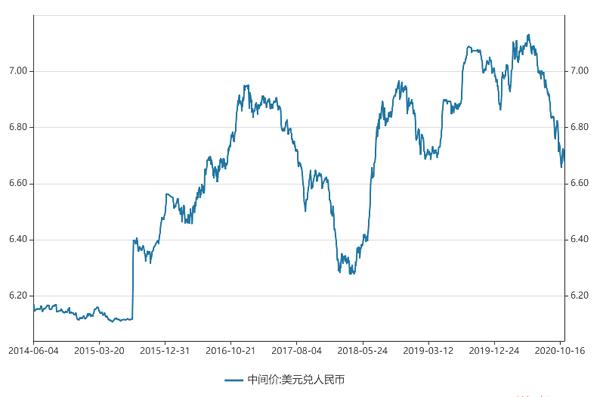

圖2:人民幣升破6.7

資料來源:Wind

通脹壓力大幅減輕

2020年CPI通脹整體偏高,1-9月CPI累計同比為3.3%。供給方面的因素推高了CPI,一方面,疫情對食品和蔬菜等供應產生了一定的影響,它們的價格被推高;另一方面,豬肉價格較高大大推升了CPI。

不過,近期CPI已經顯露出加速下行的趨勢。9月CPI同比增長1.7%,已經比上月下降了0.7個百分點。“遠見杯”預測調查顯示,四季度CPI會大幅回落,預測的中值為0.8%,將比三季度實際值大幅下降1.5個百分點。豬肉價格開始大幅下行,10月份農業部的豬肉平均批發價格同比增速大幅下降,帶動CPI加速下行。

由于2021年上半年基數較高,豬肉價格環比處于明顯的下行通道,2021年的CPI甚至可能面臨通縮風險。中信證券首席經濟學家諸建芳判斷,2021年上半年CPI可能會處于較低水平,市場會逐步關注可能面臨的通縮風險。

人民幣強勢依舊

6月以來,人民幣升值幅度較大,人民幣對美元中間價從7.13升值到6.65,短短五個月升值達6.7%。在全球經濟中,中國經濟恢復較快較好,資金開始追逐人民幣資產。同期美元明顯貶值,對人民幣也形成支撐。美元指數從3月中旬的103一度貶值至92。

面對較快的升值,央行也試圖采取一些溫和的逆周期調節。10月10日,央行決定將遠期售匯業務的外匯風險準備率金下調為零。這是意在防范外匯市場順周期行為的一種宏觀審慎政策。央行曾經在2015年8月、2017年9月和2018年8月對遠期售匯業務的外匯風險準備金率進行過調整。

不過,從歷次調整的經驗看,這一政策并不會改變未來一段時期人民幣的趨勢。招商證券首席宏觀分析師謝亞軒認為,影響人民幣匯率的因素很多,且主要由市場供求來決定,宏觀審慎政策的引入,目的不是改變市場趨勢,而是避免市場的無序波動。

機構們普遍預計,四季度人民幣仍將保持強勢,對年末人民幣對美元中間價的預測中值為6.70。截至11月4日,離岸人民幣匯率一度升值至6.45。

謝亞軒表示,未來幾年,中國宏觀調控都需要熨平弱勢美元周期對中國經濟帶來的人民幣升值和國際資本流入影響,遠期售匯業務外匯風險準備金率調整為零可能只是一個開始。

人民幣的升值往往對應著股市的上漲,意味著對人民幣資產的風險偏好在提升,外部資金會加快流入。2017年、2019年一季度以及2020年6月以來,人民幣匯率都有不同程度的升值,股市均有不錯的表現。與此相對應,這幾個時期中國經濟表現都處于上升的階段。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00