山西A企業盈利能力分析

2020-11-07 08:00:10梁靜內蒙古財經大學

營銷界 2020年31期

梁靜(內蒙古財經大學)

■引言

對盈利能力進行分析是判斷企業的獲利能力的一項重要指標,是反映企業對自身經營狀況、獲得利潤和表現企業增值的能力。通常表現為公司受益數額的多少和水平的高低,從企業的角度看,最根本的任務就是獲取更多的利潤來提高盈利能力,并可以通過對盈利能力的各項指標的分析及時發現自身的問題,尋找企業生產經營漏洞,進而解決問題,做到企業受益最大化。本文將以A企業為例,結合實際指標比率,分析其盈利能力強弱,發現問題并提出措施建議。

■盈利能力分析的相關理論

(一)盈利能力的概念及重要性

盈利能力就是公司在一定時期賺取利潤的能力,是公司財務狀況的核心。是財務分析中的重要內容,是與企業相關的所有人都關注的重點。企業的盈利能力越強,現金流量越多,帶來的利潤就越大。盈利能力主要表現在企業財務結構和經營成果,是評價判斷一個企業經營業狀況的主要依據。

盈利能力分析是企業財務經營成果的重要依據。從企業角度出發,通過對盈利能力分析,經營管理者會通過數據直面了解企業生產經營各個活動的具體表現,發現經營管理中的重大問題,進而解決問題。 從投資者和企業員工角度出發,通過對盈利能力的分析,有利于保障投資者的所有者權益,有利于保障債權人衡量投入資金的安全性。從政府角度出發,通過對盈利能力的分析,有利于國家部門對企業行使社會管理職能,推動社會更好的進步發展。所以盈利能力分析是經濟社會發展不可缺少的指標分析。

(二)盈利能力分析的方法

1.盈利能力的比率分析。這是通過對財務數據的計算得出,是最客觀重要的方法。通過對盈利能力比率的計算,可直觀看出公司營業狀況。2.盈利能力的趨勢分析。是以時間為角度,來統計分析一定時期的情況。3.盈利能力的結構分析。它指的是構成企業的利潤的各種不同性質的盈利能力的有機搭配。

■盈利能力案例分析——以A企業為例

(一)企業概況

A企業釀酒歷史悠久,地理條件獨特是我國酒文化的發源地。汾酒是1949年國營杏花村汾酒廠留下的寶貴財富,A企業的主要產品是汾酒,每年產出5萬噸,是我國清香型白酒的代表,在國內外享有極高的知名度。A企業以生產銷售為主,集團下屬5個全資子公司,11個控股子公司,2個分公司,一個隸屬單位,集團現有員工近10000人。在2018年A企業積極推進混合所有制改革的相關工作,為A企業引進戰略投資者,進行頂層設計,通過改革激發品牌活力,激化的市場活力,創造出汾酒品牌新高度和國企改革新突破。

(二)A企業盈利能力指標分析

1.主要財務數據分析與評價

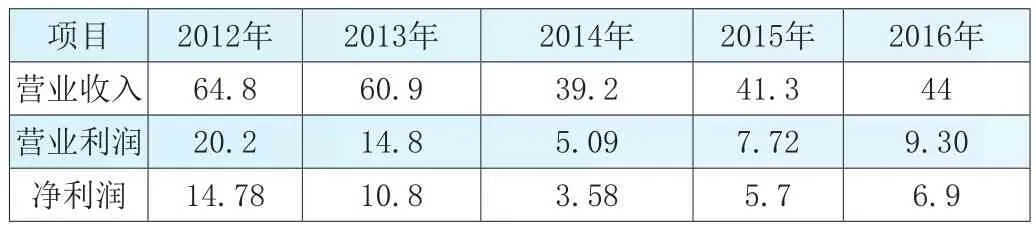

表1 A企業2012——2016年的主要財務數據 單位:億元

由表1可以得出,A企業雖然在過去五年內都保持盈利狀態,但是從2012年營業收入64.8億下跌至2016年營業利潤44億元,差距甚遠,凈利潤下滑趨勢大,在2012年凈利潤最高,在2014年最低。但到2015年A企業經營狀況呈回暖狀態,利潤呈緩慢增長趨勢,表明了A企業加強了經營管理。

2.與銷售有關的盈利能力比率分析

表2 A企業2012——2016年與銷售有關的盈利能力比率

由表2盈利能力指標表中可以看出,銷售毛利率從2012年74.77%到2016年68.68%呈下降趨勢,通過對這五年來相關數據比較,發現是由于生產所需的實際成本遞增導致。以及在2013年開始是酒行業處于深度調整、發生深刻變革的轉折時期,白酒銷售整體低迷,使得營業收入增長速度慢,導致A企業面臨巨大危機。在2016年銷售毛利率,有回升趨勢,表明企業采取一定積極措施應對險境。

3.與資產有關的盈利能力比率分析

表3 A企業2012——2016年與資產有關的盈利能力比率

從表3得出,總資產報酬率下降明顯,說明汾酒在全部資產的利用效果欠佳。看出其在增加收入和資金利用方面表現不佳,表現了企業經營效益遞減。可能受到銷售量的減少,單位成本增加,固定資產周轉等多方因素制約影響。沒有加強成本控制,A企業應該加強管理,增加收入,提高利潤使資產報酬率得以提高。

4.與資本盈利能力有關的盈利比率分析

表4 A企業2012——2016年與資本盈利有關的盈利比率

由表4看出汾酒資本保值增值率的水平一直高于1,看出企業資本的運營和效益表現較好,企業對股東的股利支付表現良好,使得股東一直追加資本投入。表明企業的資金增值能力較強,企業資本運營和安全狀況良好。

5.與盈利結構有關的盈利比率

表5 A企業2012——2016年與盈利結構有關的盈利比率

由表5中可以看出A企業盈利現金比率大致呈下降趨勢,僅在2014年盈利現金比率大于1,說明企業盈利的質量較弱,從2012年到2016年盈利現金比率波動變化較大,尤其是在2013年比2014年下降了1.11,說明在2013年企業盈利質量較弱,在2014年盈利現金比率速度迅猛,盈利質量發展較佳。但在接下來幾年盈利現金比率又處于小于1的狀況,發展又趨于緩慢,

(三)同行業盈利能力比較分析

本文將同行業中貴州B企業與A企業進行盈利能力分析,通過對銷售毛利率、凈資產收益率、每股收益的指標分析,得出A企業的盈利能力在白酒行業中的優劣。

1.銷售毛利率比較分析

表6 A企業與B企業2012——2016年的銷售毛利率

由表6可以看出,A企業的銷售毛利潤和B企業的毛利率都處于下降趨勢,兩者相差不大。

2.凈資產收益率比較分析

表7 A企業與B企業2012年——2016年的凈資產收益率

由表7可以看出,僅在2012年時A企業的凈資產收益率強于B企業,其余四年B企業凈資產收益率總體來說高于A企業,從90年時期的汾老大,下降至老五甚至老劉,其銷售收入也落入二線水準,說明A企業的資本獲取收益的能力下降,成本控制能力不強,經營管理需調整。

3.每股收益比較分析

表8 A企業與B企業2012年——2016年的每股收益

由表8可以看出,B企業的每股收益高于A企業,說明B企業的股東擁有的資產現值多,B企業的營銷模式一直優于A企業。

■A企業盈利能力存在的問題及對策

(一)A企業盈利能力存在的問題

1.A企業公司存貨周轉率到2016年為1.22,對于大多數企業存貨周轉率越快,表明企業的變現能力就越強,管理更有效。

2.在A企業引人注目的業績背后,存在著品牌亂象等問題,可能在百億元銷售額中,近40%的銷售額來源于開發商的160多款的產品,使其汾酒真假難辨。

(二)提高A企業盈利能力的對策

1.A企業必須調整產業結構,可以根據消費者的多樣性,根據不同地區,不同層次的目標消費對消費群開發出不同的商品,加入保健酒等創新型酒品。

2.A企業要做到品牌營銷管理三頭并進。加大市場推廣,敢于突破,了解市場趨勢,運用科學創新方法,繼續擴大對白酒市場的占有。

■結語

本文全面分析了A企業的盈利能力,首先通過大量的數據,詳細準確的對A企業的盈利能力相關數據進行分析,展現了A企業近幾年的發展現狀, 發現A企業出現利潤下降等問題,并進一步分析了原因。 其二是通過對A企業和貴州B企業的同酒類行業案例分析,比較了毛利率、每股收益一系列數據,發現了白酒行業處于低迷時期,進行深度調整,但是經過幾年的回緩,現今處在穩定向前發展階段,A企業仍然具有很強的市場優勢,品牌力和競爭力。最后通過自己分析指出了A企業存在的問題,提出了自己的見解,使得A企業在同行業脫穎而出,更好的實現戰略目標。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22