集團內部知識溢出與企業創新

2020-11-02 02:28:18邢斐熊仕軍

財會月刊·上半月 2020年10期

關鍵詞:企業集團

邢斐 熊仕軍

【摘要】知識溢出作為企業創新的一個外在環境, 對于企業創新有著重要影響。 以A股工業上市公司為樣本, 對企業集團內部是否由于存在知識溢出進而促進企業創新, 以及國有企業集團與非國有企業集團在知識溢出強度方面的差異進行研究。 研究結果表明:企業集團內部存在顯著的知識溢出效應, 從而促進了企業創新; 相比國有企業集團, 非國有企業集團內部的知識溢出效應更加顯著。 研究結論對于建設創新型國家, 增強國家和企業的創新能力具有一定的政策制定參考意義。

【關鍵詞】知識溢出;企業創新;企業集團;專利

【中圖分類號】F270 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)19-0106-6

一、問題提出

創新無論對于一個國家的經濟高質量發展還是對于一個企業保持競爭優勢都具有舉足輕重的作用。 十八大時就明確提出,“科技創新是提高社會生產力和綜合國力的戰略支撐, 必須擺在國家發展全局的核心位置”, 強調要堅持走中國特色自主創新道路、實施創新驅動發展戰略。 在政策方面, 國家更是實施了鼓勵地方設立創新基金的產業引導政策, 同時實施了對高科技企業進行稅收優惠、推動產學研建設等一系列措施。 從實際效果來看, 我國科技創新取得了長足的發展, 縮小了與發達國家的差距, 在量子通信、高鐵、超級計算機、電網、航天技術等領域的某些研究甚至達到發達國家的水平。 而企業作為實現經濟增長和國家科技創新的重要主體, 其作用更是不能忽視。 企業創新不僅在國家科技創新中發揮著重要作用, 而且對于保持自身的競爭優勢和實現企業績效也是不可或缺的。 近期的國際貿易摩擦事件更是表明, 唯有在技術上占領制高點, 才能將企業的命運牢牢把握在自己手中, 走自主創新之路是企業和國家的共同選擇。 因此, 關于企業創新的研究, 一直以來熱度不減, 企業創新的理論研究對于指導創新實踐具有重要意義。

現有文獻中, 對于企業創新理論的研究始于熊彼特的企業規模和市場力量促進創新的理論[1] 。 隨后, 又有許多學者研究了影響企業創新的其他因素, 基本可以分為內因與外因兩個部分。 影響企業創新的內因包括融資約束、營運資本管理[2] 、股權結構[3] 、現金流不確定性[4] 、獨立董事[5] 等; 外因包括司法地方保護[6] 、勞動保護與勞動密集度[7,8] 、競爭[9] 等。 也有一些學者從企業集團這一特殊的組織結構的角度對企業創新進行了研究[10] 。

關于知識溢出, Acs率先探討了知識溢出促進創新的作用機理。 隨后有一些學者研究了跨國貿易、城市間和區域之間的知識溢出效應。 然而, 鮮有學者注意到企業集團內部可能存在的知識溢出效應, 從而促進企業創新現象。 即使有所涉及, 也只是將其作為企業集團促進企業創新的一個機制[10] , 沒有進行系統深入的研究。 因此, 本文從企業集團這一視角切入, 研究企業集團內部是否存在知識溢出效應, 從而促進企業創新。 此外, 本文還研究了知識溢出效應在國有企業集團和非國有企業集團之間的差異。 期待通過本文的研究, 能夠對企業創新影響因素做進一步完善。

本文可能在以下幾個方面做出貢獻:首先, 本文從知識溢出這一獨特視角考察了企業創新的影響因素, 豐富了現有的關于企業創新的理論; 其次在衡量企業創新指標方面, 不僅使用了專利申請量還使用了專利授權量, 這在現有的實證文獻中相對較少; 最后, 本文的結論對于國家政策制定與企業集團治理方面具有重要的意義。

二、理論分析與研究假設

關于知識溢出的機制研究可以分為四個方面:一是基于人才流動的知識溢出, 即通過人才在不同區域或是組織之間交流與合作, 使得知識特別是隱性知識得以流動[11] 。 二是基于研發合作的知識溢出機制研究企業和研究型大學之間的合作, 文獻研究發現, 在合作過程中發生了知識轉移。 例如, Combes[12] 研究了產學研合作和交流過程中, 技術的相似性和文化的相似性影響知識溢出的地理分布與效率。 三是企業集聚的方式導致的知識溢出, 即在企業集聚區企業家相互之間能夠獲得大量的隱性知識。 企業集聚使得企業在上下游的市場聯系更加方便, 從而促進了勞動力的集聚和知識的溢出[13] 。 四是在貿易和投資過程中發生的知識溢出, 這方面主要是解釋跨國公司在貿易往來中設立上下游子公司時發生的知識溢出效應。 在具備一定知識量和吸收能力時, 落后地區可以將外部知識轉化為能發揮經濟效益的內部知識[14] 。

企業集團為以上四種知識溢出機制的實現提供了可能的土壤。 企業集團一般被認為是由多個擁有獨立法人資格的企業組合而成的一種組織結構[15] 。 企業集團內部的各個成員企業在業務、交易、股權持有或是其他方面有著或多或少的聯系。 現有文獻一般把最終控制人相同的企業視為屬于同一企業集團[16] 。 企業集團的這一組織結構往往可以促進知識溢出, 例如同屬于一個企業集團的企業在企業文化上可能更為相近, 有利于集團內部的人員流動; 同一集團旗下的企業在業務上可能會有聯系, 在技術研發模式上更為相似, 便于彼此之間的技術合作和人力資源共享; 更重要的是屬于同一控制人的企業在目標上更為一致, 一些對外保密的技術和知識, 在集團內部可能以無成本或是低成本的形式相互分享與交流。 上述這些因素都使得集團內部相比于市場更有可能發生知識溢出。

上述分析表明, 企業集團的存在在某些方面有利于集團內部知識溢出, 但是有一些因素的存在可能會抑制集團內部的知識溢出。 企業的主要目標是盈利, 只有當創新有利于盈利時, 企業才會開展創新活動, 這也是知識產權保護方面的法律法規存在的意義。 在以金字塔式股權控制為特征的企業集團中, 最終控制人往往擁有超額控制權, 以較小的股權比例擁有公司控制權[17] 。 這就可能使得最終控制人通過將創新活動這類風險活動轉移給集團內部自己持股比例較小的公司B, 而自身持股比例較大的公司A直接掠奪創新成果。 這樣顯然對公司B不利, 公司B的創新成果沒有帶來應有的收益, 即公司A與公司B之間存在委托代理問題, 這樣一方面會抑制公司B創新的積極性, 另一方面也不利于公司B與公司A之間進行技術分享, 從而阻礙了知識溢出。 在企業集團內部, 大股東掏空公司的理論得到了部分文獻的支持[18,19] 。 結合以上分析, 我們不禁有了疑問, 企業集團內部知識溢出是否真的存在?這正是本文研究的核心問題。 基于此, 提出如下假說:

假說1:企業集團內其他企業的創新促進本企業的創新, 即企業集團內部存在知識溢出效應。

此外, 雖然都是企業集團, 但是國有企業集團和非國有企業集團在形成過程、內部的組織管理、股權結構等方面都存在較大差異。 有研究表明, 國有企業相對來說比較缺乏創新動力[20] , 民營企業創新投入相對較多[1] , 國有企業由于政府干預和高管晉升壓力容易誘導多元化經營, 進而降低創新效率[21] 。 相比國有企業集團, 非國有企業集團創新動力更強, 更可能聚焦主營業務進行知識共享交流、技術合作以提升創新效率。 從企業集團形成來看, 非國有企業集團多是圍繞主營業務, 進行相關方面的投資、并購、研發活動, 在人員交流、技術共享和技術合作上會更加緊密、頻繁, 非國有企業集團內的企業之間更具有知識相似性, 從而有利于知識溢出。

從融資約束來看, 國有企業由于擁有更多的政策與制度支持, 更容易得到銀行的支持, 從而面臨更小的融資約束[22] , 也即非國有企業面臨更大的融資約束。 國有企業在創新活動中, 由于占據融資優勢, 具有更充足的資金支持其研發投資活動, 因此, 更傾向于通過自身的研發投入來獲取創新成果; 而非國有企業由于面臨更大的融資約束, 往往更傾向于通過與其他企業進行深度交流合作, 吸收其他企業的專有知識進而促進本企業創新[23] 。 知識溢出的過程需要知識接收方企業積極主動地與知識傳播方進行密切合作, 非國有企業由于有著更強的創新動力、面臨更大的融資約束, 從而更有動機開展技術交流活動, 使得知識溢出在非國有企業中呈現更顯著的效應。 由此, 提出如下假說:

假說2:相比于國有企業集團, 在非國有企業集團內部, 其他企業的創新更能促進本企業的創新, 即非國有企業集團內部存在更強的知識溢出效應。

三、研究設計

(一)數據來源與樣本選擇

本文選取2003 ~ 2017年中國A股制造業上市公司作為樣本。 選取制造業上市公司的原因在于制造業是專利的主要產生主體。 本文研究企業集團內部是否存在知識溢出效應, 對于知識溢出的衡量指標選取的是企業專利授權量。 此外, 參照一般文獻的做法刪除了ST類公司、專利數據缺失的公司, 對于連續性變量進行了上下1%分位的縮尾處理。 本文的數據全部來源于國泰安數據庫(CSMAR), 企業集團的判定標準是企業最終控制人相同, 相關信息通過手工整理的方式得到, 如果多家公司在同一年份最終控制人相同則認定屬于同一企業集團。

(二)變量定義

1. 企業創新能力。 關于企業創新, 目前有基于創新投入的視角采用研發投入金額來衡量的, 也有基于創新產出的視角采用專利申請量衡量的。 此外, 還有采用專利授權量作為衡量標準的。 由于公司信息披露的不完全和會計制度的變化, 研發投入數據存在缺失較多以及統計口徑不同造成的統計金額不準確現象, 因此, 從創新產出的視角來衡量企業創新更為科學。 而專利授權量相對于專利申請量, 更能體現一個企業的創新能力。 專利在中國被劃分為發明專利、實用新型專利、外觀設計專利三種, 其中發明專利質量相對更高。 綜上所述, 本文選取專利授權數量與發明專利授權數量來衡量企業創新能力。

2. 企業集團內其他企業的創新能力。 參照已有文獻的做法, 本文將同一年份最終控制人相同的公司認定為同一企業集團, 將企業集團中除本企業之外的其他企業的年度專利加總來衡量企業集團內其他企業的創新能力。

3. 其他控制變量。 參考既有文獻中對于企業創新的研究, 本文選取了公司規模、總資產收益率、資本密集度、經營活動現金流比率、資產負債率、第一大股東持股比例、獨立董事比例作為控制變量。 關于各個變量的詳細定義如表1所示。

(三)計量模型的設定

本文研究的主題是企業集團內部是否存在知識溢出效應從而促進企業創新, 實質是研究企業集團中其他公司的創新是否對本公司的創新有顯著促進作用。 參照現有研究的做法[10] , 本文建立如下計量模型:

Granti,t+1(Igranti,t+1)=α+βOtherGranti,t(OtherIgranti,t)+θXi,t+Year+Ind+εi,t

由于專利授權總量和發明專利授權量都可以用來衡量企業創新能力, 出于穩健性考慮, 本文分別用第t+1年專利授權總量加1的自然對數(Granti,t+1)作為被解釋變量, 第t年集團其他公司的專利授權總量加1的自然對數(OtherGranti,t)作為解釋變量, 以及用第t+1年發明專利授權總量加1的自然對數(Igranti,t+1)作為被解釋變量, 第t年集團其他公司的發明專利授權總量加1的自然對數(OtherIgranti,t)作為解釋變量。 其中β是我們關注的核心系數, 如果β顯著為正, 則說明企業集團內部存在知識溢出效應, 從而促進企業創新。 此外, 模型控制了年度效應和行業效應, 在一定程度上緩解了內生性問題。 由于用專利授權量來衡量企業的創新能力具有一定的滯后性, 所以在建立模型時參考一般文獻的做法, 將諸如公司規模、總資產收益率等變量滯后一期處理, 這樣控制變量所反映的公司特征就能和反映公司創新能力的被解釋變量處于同一層面。

四、實證分析

(一)描述性統計

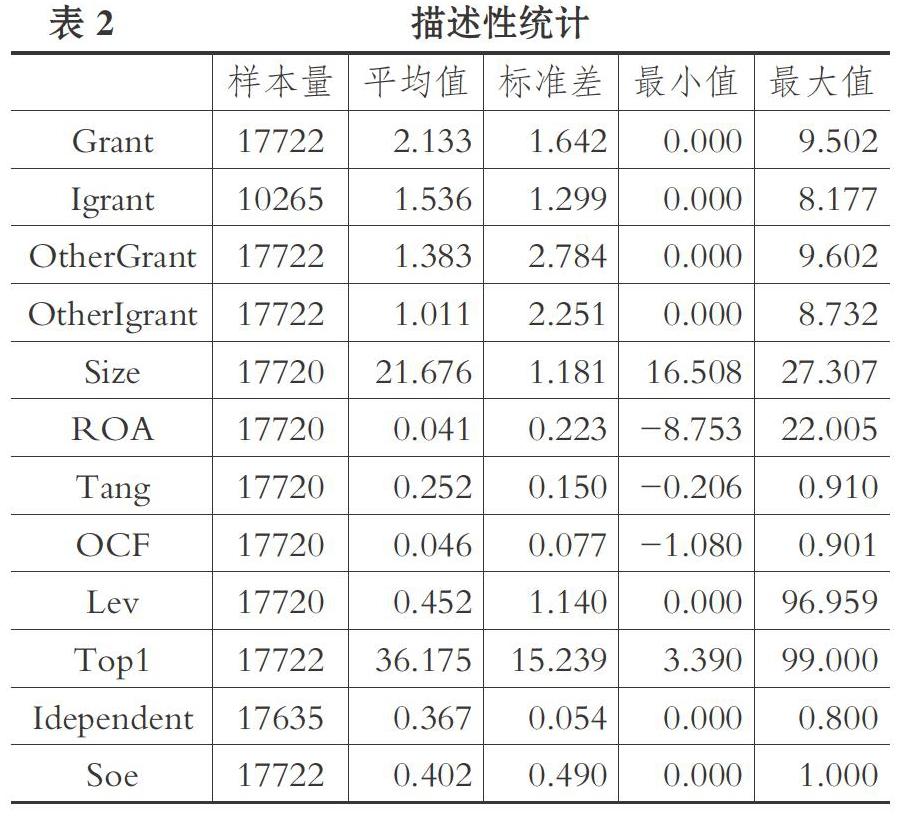

表2是主要變量的描述性統計結果。 從表2中可以看出企業創新指標(Grant、Igrant)的平均值分別為2.133、1.536, 最大值分別為9.502、8.177; 企業集團的創新指標(OtherGrant、OtherIgrant)的平均值分別為1.383、1.011, 最大值分別為9.602、8.732。 數據統計結果說明不同企業創新能力差異較大。 此外, Soe表示企業屬性, 國有企業取值為1, 非國有企業取值為0, 從平均值可以看出, 國有企業占樣本比例為40.2%。 此外, 表2還列示了其他控制變量的相關統計值。 樣本量的不一致是由部分變量存在缺失值造成的, 總體上樣本量是比較大的。

(二)基準回歸結果

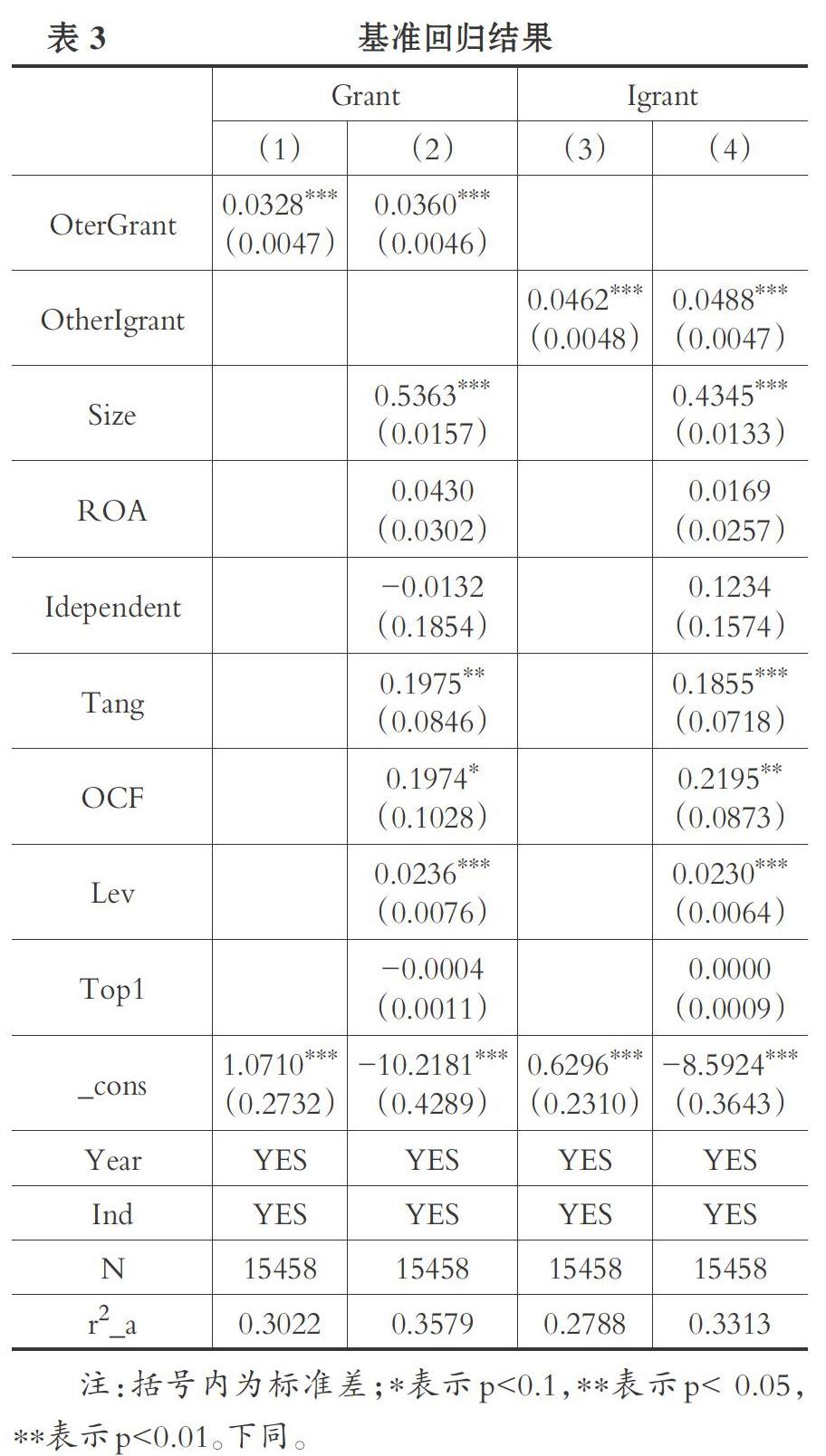

本文使用多元回歸模型檢驗企業集團內部是否存在知識溢出效應, 即集團內其他企業的創新產出是否促進本企業的創新。 表3的第(1)列和第(2)列用專利授權量衡量企業創新, 第(3)列和第(4)列用發明專利授權量衡量企業創新。 其中第(1)列和第(3)列僅放入了核心解釋變量和被解釋變量, 第(2)列和第(4)列在第(1)列和第(3)列的基礎上加入了控制變量。 從表3可以看出不管是否加入控制變量, 企業集團的創新能力都對本企業的創新產出都有著顯著的正向促進作用。 使用發明專利授權量來衡量創新能力時, 可以發現系數要大于用專利授權量衡量創新時的系數, 究其原因可能是發明專利相比于專利更能體現企業的創新能力, 這也從側面反映了企業集團內部存在知識溢出效應, 從而促進了企業創新。

(三)穩健性檢驗

現有研究企業創新的文獻也常用專利申請量來衡量企業創新[24] , 出于穩健性考慮, 本文也分別用專利申請量(Apply)和發明專利申請量(Iapply)來衡量企業創新能力, 結果如表4所示。 可以發現, 此時回歸結果依然顯著, 仍然可以得出企業集團內部存在知識溢出效應, 從而促進企業創新的結論。 此外, 由于專利數據為正數, 且都為整數, 在以往文獻中有用泊松回歸和Tobit回歸的, 本文也用這兩種方法做了相應的回歸, 結果如表5所示, 可以發現解釋變量仍然是顯著的。

(四)異質性檢驗

從描述性統計部分的分析可以發現, 國有集團占樣本比例為40.2%。 一般認為國有企業集團與非國有集團在治理機制、創新效率等各個方面都存在較大差異, 因此本文關注的是, 國有企業集團與非國有企業集團在知識溢出效應方面是否存在差異。 因此, 將樣本企業分為國有集團組與非國有集團組分別進行回歸, 結果如表6所示。 可以看到, 無論是用專利授權量還是發明專利授權量衡量企業創新, 相比于國有企業集團, 非國有企業集團的核心解釋變量的系數都要更大一些, 這說明非國有企業集團內知識溢出效應要更強一些, 即非國有企業集團內其他企業的創新能力對于本企業創新的促進作用更顯著一些。

(五)內生性分析

一般來說內生性產生的原因主要有反向因果、遺漏重要解釋變量以及數據測量誤差。 結合本文來分析, 有可能存在的內生性問題為反向因果。 由于知識溢出是相互的, 既能從集團內其他公司溢出到本公司, 也可能從本公司溢出到集團內其他公司。 考慮到這一點, 本文在基本模型設定時就將解釋變量滯后了一期。 從時間的維度上看, 因果關系中的因一般發生在前, 果發生在后, 所以將反映集團內其他公司創新能力的解釋變量滯后一期在一定程度上可以緩解由反向因果而導致的內生性。 考慮到知識溢出對企業創新可能具有長遠的影響, 為保障結果的穩健性, 將解釋變量滯后兩期作為工具變量放入模型, 回歸結果如表7所示。 可以發現將核心解釋變量滯后兩期之后, 核心解釋變量的回歸結果依然顯著, 這表明本文的結論較為穩健。

五、結論與建議

本文利用A股制造業上市公司的專利數據探討了企業集團內部是否由于存在知識溢出效應進而促進集團內其他企業創新能力提升的問題。 本文的研究結果表明:企業集團內部其他企業的創新能力, 對本企業的創新有著顯著的促進作用, 即企業集團內部存在顯著的知識溢出效應。 結合現有研究知識溢出效應的文獻, 本文認為, 企業集團內部企業之間的人才流動、技術合作、知識共享等共同觸發了知識溢出效應。 此外, 基于國有企業集團與非國有企業集團在內部結構、組織特征和融資約束的不同, 做了異質性分析, 發現雖然國有企業集團與非國有企業集團內部都存在顯著的知識溢出效應, 但是非國有企業集團內部知識溢出效應更顯著。 這是因為非國有企業集團內部各個企業的業務聯系更加緊密一些, 在知識上更具有相似性, 更便于知識在企業集團內部的傳播與接收。

本文的研究結果對于建設創新型國家具有一定的政策啟示。 一方面, 企業集團內部存在顯著的知識溢出效應, 因此在企業層面上, 企業基于業務需要進行集團化建設, 在一定程度上可以形成內部知識市場, 有利于知識流動, 從而增強單個企業的創新能力。 在國家層面上, 國家可以實施相關政策, 促進企業集團的形成, 從而更好地發揮知識溢出效應, 進而提升國家整體的創新能力。 另一方面, 知識溢出在國有企業集團與非國有企業集團之間的差異啟示我們, 應促進民營企業集團等非國有企業集團的發展, 從而更好地發揮民營企業集團的強知識溢出效應, 增強企業創新能力, 進而提升國家創新質量。

【 主 要 參 考 文 獻 】

[ 1 ] ? 吳延兵.中國哪種所有制類型企業最具創新性?[ J].世界經濟,2012(6):3 ~ 25+28 ~ 29+26 ~ 27.

[ 2 ] ? 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[ J].經濟研究,2013(1):4 ~ 16.

[ 3 ] ? 李文貴,余明桂.民營化企業的股權結構與企業創新[ J].管理世界,2015(4):112 ~ 125.

[ 4 ] ? 劉波,李志生,王泓力,楊金強.現金流不確定性與企業創新[ J].經濟研究,2017(3):166 ~ 180.

[ 5 ] ? Balsmeier B., L. Fleming, G. Manso. Independent Boards and Innovation[ J].Journal of Financial Economics,2017(123):536 ~ 557.

[ 6 ] ? 潘越,潘健平,戴亦一.公司訴訟風險、司法地方保護主義與企業創新[ J].經濟研究,2015(3):131 ~ 145.

[ 7 ] ? 倪驍然,朱玉杰.勞動保護、勞動密集度與企業創新——來自 2008 年《勞動合同法》實施的證據[ J].管理世界,2016(7):154 ~ 167.

[ 8 ] ? Acharya V. V., R. P. Baghai, K. V. Subramanian. Labor Laws and Innovation[ J].The Journal of Law and Economics,2013(56):997 ~ 1037.

[ 9 ] ? Aghion P., N. Bloom, R. Blundell, R. Griffith, P. Howitt. Competition and Innovation: An Inverted-U Relationship[ J].The Quarterly?Journal of Economics,2005(120):701 ~ 728.

[10] ? 蔡衛星,倪驍然,趙盼,楊亭亭.企業集團對創新產出的影響:來自制造業上市公司的經驗證據[ J].中國工業經濟,2019(1):137 ~ 155.

[11] ? Almeida ?P., Kogut B.. Localization of Knowledge and the Mobility of Engineers in Regional Networks[ J].Management Science,1999(45):905 ~ 916.

[12] ? Combes P. P.. Economic Structure and Local Growth: France, 1984-1993[ J].Journal of Urban Economics,2000(3):329 ~ 355.

[13] ? Storper ?M., Venables A. J.. Buzz: Face-to-Face Contact and the Urban Economy[ J].Journal of Economic Geography,2004(4):351 ~ 370.

[14] ? Agrawal A.. Innovation, Growth Theory and the Role of Knowledge Spillovers[ J].Innovation Analysis Bulletin,2002(3):3 ~ 6.

[15] ? Khanna T., Y. Yafeh. Business Groups in Emerging Markets: Paragons or Parasites[ J].Journal of Economic Literature,2007(2):331 ~ 372.

[16] ? 蔡衛星,曾誠,胡志穎.企業集團、貨幣政策與現金持有[ J].金融研究,2015(2):114 ~ 130.

[17] ? 韓鵬飛,胡奕明,何玉,王海峰.企業集團運行機制研究:掏空、救助還是風險共擔?[ J].管理世界,2018(5):120 ~ 136.

[18] ? 李增泉,孫錚,王志偉.“掏空”與所有權安排——來自我國上市公司大股東資金占用的經驗證據[ J].會計研究,2004(12):3 ~ 13+97.

[19] ? 郝穎,劉星.資本投向、利益攫取與擠占效應[ J].管理世界,2009(5):128 ~ 144.

[20] ? Shleifer A.. State Versus Private Ownership[ J].Journal of Economic Perspectives,1998(4):133 ~ 150.

[21] ? 楊興全,李文聰,尹興強.多元化經營對企業創新的“雙重”影響研究[ J].財經研究,2019(8):58 ~ 71.

[22] ? Ding S., Guariglia A., Knight J. B.. Negative Investment in China: Financing Constraints and Restructuring Versus Growth[J]. Journal of?Banking & Finance,2013(2):1490 ~ 1507.

[23] ? 徐珊.區域知識溢出、產權性質與企業自主創新績效——基于創新價值鏈的視角[ J].當代財經,2019(2):85 ~ 97.

[24] ? 黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[ J].經濟研究,2016(4):60 ~ 73.

猜你喜歡

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學與財富(2016年15期)2016-11-24 14:47:39

科學與財富(2016年15期)2016-11-24 14:46:52

現代經濟信息(2016年25期)2016-11-24 05:29:29

中國集體經濟(2016年27期)2016-11-19 13:33:17

財經界·學術版(2016年19期)2016-11-16 13:43:16

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現代經濟信息(2016年19期)2016-10-20 16:07:43