淺談供應(yīng)鏈金融模式及港口可利用模式新思路

2020-10-21 20:49:02田澤興王康勝王琦文亦奇

全國流通經(jīng)濟 2020年1期

關(guān)鍵詞:中小企業(yè)

田澤興 王康勝 王琦 文亦奇

摘要:中小企業(yè)融資難的問題嚴重制約著企業(yè)的發(fā)展?jié)摿Α9?yīng)鏈金融將中小企業(yè)置于整個供應(yīng)鏈中,重新考慮其信用風險,從而在一定程度上降低了中小企業(yè)的融資難度。供應(yīng)鏈金融融資模式,目前主要分為三種,本文淺談了這三種劃分,并對其進行比較。同時,嘗試著為港口可利用融資模式提供了新思路。

關(guān)鍵詞:供應(yīng)鏈金融模式;中小企業(yè);港口可利用模式

中圖分類號:F832?4;F552?6??文獻識別碼:A??文章編號:

2096-3157(2020)01-0016-03

改革開放以來,隨著國家經(jīng)濟實力的快速提升,國內(nèi)市場競爭日益加劇,企業(yè)的競爭手段也在不斷地革新和變化。作為社會主義市場經(jīng)濟的重要組成部分,中小企業(yè)在市場競爭中往往處于不利地位。當前我國中小企業(yè)發(fā)展過程中存在諸多的問題,其中最為突出的當數(shù)融資難問題,這無疑極大的限制了中小企業(yè)的發(fā)展。

我國雖然出臺了一系列措施解決這個問題,收到了一定效果,但是融資難問題依然存在。中小企業(yè)融資渠道單一,主要的融資渠道是通過銀行貸款,但其信用等級評價普遍偏低、可抵押資產(chǎn)少、財務(wù)制度不健全等問題的存在,使銀行等金融機構(gòu)為控制貸款風險,幾乎不對中小企業(yè)提供信用貸款,僅以固定資產(chǎn)抵押擔保方式提供貸款服務(wù)[1]。在這種形勢下,為中小企業(yè)解決融資難問題的物流金融服務(wù)和供應(yīng)鏈金融服務(wù)應(yīng)運而生。

一、供應(yīng)鏈金融

1?供應(yīng)鏈金融簡介

供應(yīng)鏈金融簡單來說,就是銀行通過核心企業(yè),為處于其上下游的中小企業(yè)提供靈活多變的融資方案。作為一種新的融資模式,供應(yīng)鏈融資從整個產(chǎn)業(yè)鏈角度開展綜合授信,并將針對單個企業(yè)的風險轉(zhuǎn)變?yōu)楫a(chǎn)業(yè)鏈風險管理[2]。這種產(chǎn)業(yè)鏈風險管理,使得供應(yīng)鏈金融呈現(xiàn)出以下三種特點:交易性、自償性、封閉性。基于這三種特點,銀行將難以真實評估的中小企業(yè)的風險,轉(zhuǎn)移至對整個產(chǎn)業(yè)供應(yīng)鏈的風險評估,尤其是對于核心企業(yè)的評估。從而很大程度上降低了銀行對于中小企業(yè)的融資風險。

目前,交易成本理論比較清楚系統(tǒng)地介紹了供應(yīng)鏈金融降低銀行信貸融資風險根本原因。交易成本理論有多種概念,而Ronald Coase、Williamson等學(xué)者從市場交易角度闡釋了狹義的交易成本,交易成本實則是為促成交易發(fā)生而形成的成本,包括價格信息的成本以及為市場每一筆交易進行談判和簽約的成本[3]。在整個供應(yīng)鏈中,由于核心企業(yè)與位于其上下游的中小企業(yè)存在著因交易而產(chǎn)生的共同利益。為了追求共同利益的最大化企業(yè)間通力合作,從而建立起一種長期而穩(wěn)定的貿(mào)易伙伴關(guān)系。這種關(guān)系的建立,大大降低了交易之間的不確定性。企業(yè)之間經(jīng)常性的商業(yè)談判、簽約等工作,增大了他們之間的信息溝通程度,信息的可靠性增強,降低了由于信息不對稱帶來的信用風險。可以說,供應(yīng)鏈金融將位于產(chǎn)業(yè)鏈中存在相互交易單個企業(yè),視為一個供應(yīng)鏈整體,從而讓交易的不確定性和信息不對稱得到了降低,最終單個企業(yè)的交易成本和信用風險的降低,使得銀行能夠為中小企業(yè)提供相應(yīng)的融資方案。

2?供應(yīng)鏈金融的主要模式

目前,供應(yīng)鏈金融模式有多種劃分方法,其中應(yīng)用最為廣泛的是按照生產(chǎn)企業(yè)的生產(chǎn)周期特點,將其劃分為基于存貨的融通倉融資模式、基于預(yù)付賬款的保兌倉融資模式、基于應(yīng)收賬款的融資模式。

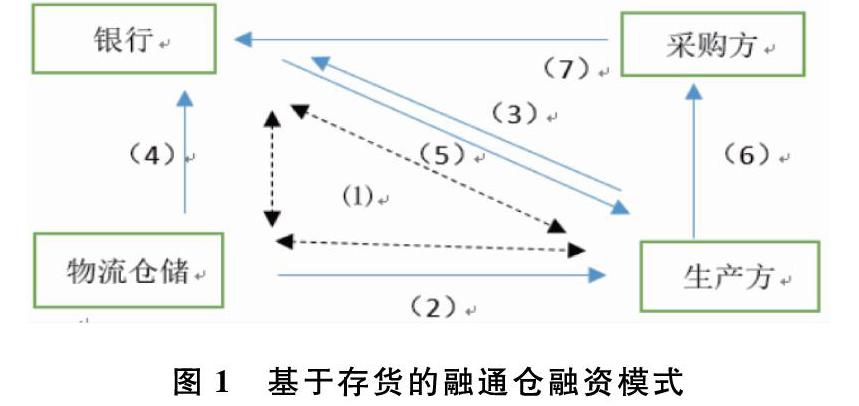

(1)基于存貨的融通倉融資模式

在國內(nèi)的供應(yīng)鏈理論研究中,朱道立認為融通倉是一個第三方物流平臺,它為中小企業(yè)與銀行間架起了橋梁,同時可以有效解決中小企業(yè)融資難的問題[4]。在該運作模式中,銀行進行風險管控時,重點監(jiān)控擔保品的風險,而不是中小企業(yè)本身。由于第三方物流倉儲企業(yè)的參與,且本身對于貨物的價值評估和風險管控能力高于銀行,使得銀行的融資風險進一步降低。

該模式的運作主要過程:①生產(chǎn)方和物流倉儲企業(yè)簽訂三方合作協(xié)議,如生產(chǎn)方回購協(xié)議、還款協(xié)議等。②生產(chǎn)方根據(jù)三方合作協(xié)議,將企業(yè)的存貨或者原材料等擔保品質(zhì)押于第三方物流倉儲企業(yè),并受其風險監(jiān)管。③生產(chǎn)方向銀行申請貸款。④物流倉儲企業(yè)對生產(chǎn)方的質(zhì)押品進行價值評估和風險監(jiān)管,并將該信息傳遞給銀行。⑤銀行根據(jù)物流倉儲企業(yè)提供的相關(guān)信息證明,為生產(chǎn)方提供融資貸款。⑥生產(chǎn)方獲得融資后進行生產(chǎn),同時將貨物銷售到采購方。⑦采購方將貨款交付于銀行的指定賬戶,銀行扣除貸款和相應(yīng)費用后,剩余款項返還給生產(chǎn)方。

(2)基于預(yù)付賬款的保兌倉融資模式

該融資模式主要是指企業(yè)向銀行等金融機構(gòu)辦理融資業(yè)務(wù),用來支付預(yù)付賬款的一種融資行為[5]。采購方向銀行支付一定比例的貨款后,銀行為其發(fā)放相應(yīng)的貸款,這種融資模式有效解決了企業(yè)生產(chǎn)經(jīng)營時必須全額購貨的資金困境,為融資企業(yè)提供了融資便利。

銀行、物流倉儲企業(yè)、采購方、供應(yīng)方簽訂四方協(xié)議,供應(yīng)方將貨物交由物流倉儲企業(yè)進行保管,采用預(yù)付賬款的支付方式,采購方采購貨款全部支付完成前,貨物的權(quán)力仍舊歸屬于銀行。銀行簽署以供應(yīng)方為收款人的承兌匯票,并且,供應(yīng)方簽訂回購協(xié)議作為擔保措施。在這個過程中,銀行借助于物流倉儲企業(yè)對于貨物的風險管控能力,提高重點監(jiān)管貨物的能力,而不是采購企業(yè)本身。

該模式運作主要過程:①銀行、物流倉儲企業(yè)、供應(yīng)方、采購方簽訂四方協(xié)議。供應(yīng)商將貨物交由物流倉儲企業(yè)保管,且貨物的權(quán)力屬于銀行。②供應(yīng)方與采購方簽訂商業(yè)合同。③采購方向銀行申請貸款融資,繳納一定比例的預(yù)付賬款,并提供商業(yè)合同復(fù)印件,確保交易的真實發(fā)生。④銀行審核后,簽發(fā)以供應(yīng)方為收款人的承兌匯票交由采購方。⑤采購方持承兌匯票向供應(yīng)方要求提貨。⑥供應(yīng)方將承兌匯票的復(fù)印件交由銀行。⑦銀行審核后,簽發(fā)提貨單交由供應(yīng)商。⑧供應(yīng)商將提單交由物流倉儲企業(yè),審核后,物流倉儲企業(yè)將貨物發(fā)給采購方。供應(yīng)商獲得承兌匯票,并要求銀行進行承兌。⑨采購方將其余貨款交付于銀行指定賬戶。

(3)基于應(yīng)收賬款的融資模式

國內(nèi)學(xué)者楊紹輝最早對于該模式進行了研究。應(yīng)收賬款就是融資企業(yè)對供應(yīng)鏈上核心企業(yè)的應(yīng)收賬款單據(jù)憑證作為質(zhì)押擔保物,向金融機構(gòu)申請期限不超過應(yīng)收賬款賬齡的短期貸款,由金融機構(gòu)為處于供應(yīng)鏈上游的中小企業(yè)提供融資方式[6]。在這種模式中,采購方將貨款直接發(fā)到銀行指定賬戶,并以供應(yīng)方的應(yīng)收賬款作為擔保,銀行將重點監(jiān)控采購方的實際付款能力,并借助物流倉儲企業(yè)對它們地交易和信用狀況進行評估。

該模式運作主要的過程:①采購方與供應(yīng)方簽訂商業(yè)合同,供應(yīng)方擁有部分應(yīng)收賬款。②供應(yīng)方向銀行申請貸款,并以應(yīng)收賬款作為擔保。③采購方向銀行承諾會支付應(yīng)付賬款。④物流倉儲企業(yè)對采購方和供應(yīng)方進行監(jiān)管和交易信用評估,并將信息反饋給銀行。⑤銀行進行信息評估后,為供應(yīng)方提供貸款融資。⑥供應(yīng)商獲得融資后組織生產(chǎn),并通過物流倉儲企業(yè)將貨物發(fā)給采購方。⑦采購方進行銷售。⑧采購方將貨款發(fā)到銀行指定賬戶。⑨銀行扣除貸款和相應(yīng)費用后,將其余款項交付供應(yīng)方。

3?三種融資模式的比較

融通倉融資模式、保兌倉融資模式、應(yīng)收賬款融資模式三種模式的比較如表所示:

物流企業(yè)承擔職責對貨物進行風險監(jiān)管和價值評估,承擔貨物倉儲運輸,將信息反饋給銀行對貨物進行倉儲運輸和價值評估,并對貨物風險進行監(jiān)管,同時將信息反饋給銀行為銀行提供采購方的付款能力和信用信息,監(jiān)管供銷雙方的交易過程

二、港口可利用模式思路

供應(yīng)鏈金融商業(yè)模式的實現(xiàn),主要依靠于核心企業(yè)的資信能力與業(yè)務(wù)水平。我國的港口物流企業(yè)大多是國有企業(yè),它們資信水平高、資質(zhì)能力強。另外,隨著國家對外開放程度的進一步增加,我國的進出口總量進一步上升,這必然會為港口企業(yè)帶來更大的增長潛力,帶來更多的業(yè)務(wù)量。港口企業(yè)在進行日常業(yè)務(wù)時,有著很強的業(yè)務(wù)輻射范圍,大量的中小企業(yè)與其發(fā)生業(yè)務(wù)往來。港口企業(yè)優(yōu)越的先天性條件,為其發(fā)展供應(yīng)鏈金融模式提供了基礎(chǔ)。以下為兩種可利用模式的新思路,為港口企業(yè)開拓新的利潤源的同時,解決中小企業(yè)融資難問題,創(chuàng)造一個共贏的局面。

1?集中授信擔保業(yè)務(wù)模式

集中授信是指港口按照企業(yè)信用擔保管理的有關(guān)規(guī)定和要求,為有融資需求的中小企業(yè)向金融機構(gòu)提供信用擔保,金融機構(gòu)將貸款額度授權(quán)給港口,由港口根據(jù)貸款企業(yè)的需求和條件對企業(yè)進行審查,并對符合授信條件的企業(yè)進行質(zhì)押貸款和最終結(jié)算。由于集中授信的法律關(guān)系,相關(guān)法律以及司法解釋,非金融企業(yè)之間的借貸不受法律保護,所以需要借款單位用港口的倉儲貨物向公司進行反擔保。

港口利用其企業(yè)規(guī)模、經(jīng)營業(yè)績、資產(chǎn)負債比例及信用情況,從金融機構(gòu)獲取一定的信貸額度,并利用這些信貸額度,以貸款企業(yè)的倉儲貨物為質(zhì)押,向貸款企業(yè)提供貸款。處于供應(yīng)鏈上的中小企業(yè)借助港口企業(yè)的信用擔保,利用融得資金積極強化生產(chǎn)結(jié)構(gòu),保證了資金周轉(zhuǎn)[7]。在此模式下,金融機構(gòu)基本上不參與質(zhì)押貸款項目的具體運作,只根據(jù)港口的審核意見對有融資需求的物流企業(yè)進行貸款,港口同時為其提供倉儲管理服務(wù)和監(jiān)管服務(wù)。

這種模式有利于貨主企業(yè)更便捷地獲得融資,同時港口履行倉儲審批以及貸款監(jiān)控的職能,提高了倉儲服務(wù)的附加價值,在原有模式上增加了新的盈利點,為銀行提供了更多放貸機會,有利于鞏固港口與銀行的合作關(guān)系,提升自身信譽。

2?質(zhì)押監(jiān)管業(yè)務(wù)模式

港口由于其行業(yè)特點,不僅資信能力高,而且還為各種貨物提供中轉(zhuǎn)與短期倉儲服務(wù)。另外,由于信息不對稱的存在,商業(yè)銀行對中小企業(yè)的盈利狀況、抵押狀況的不完全,商業(yè)銀行對于企業(yè)融資可能存在不確定性,導(dǎo)致風險尤其是信用風險的產(chǎn)生[8]。這些因素為港口發(fā)展質(zhì)押監(jiān)管商業(yè)模式,提供了必要性和業(yè)務(wù)基礎(chǔ)。在質(zhì)押監(jiān)管商業(yè)模式中,銀行與港口簽訂信用協(xié)議或者商業(yè)合同,為銀行提供中小企業(yè)可抵押資產(chǎn)的價值狀況等信息,以及進行短期的倉儲保管服務(wù)。銀行根據(jù)港口提供的相關(guān)信息為中小企業(yè)提供相應(yīng)的貸款服務(wù)。

質(zhì)押監(jiān)管商業(yè)模式為港口、銀行、中小企業(yè)帶來了相應(yīng)的利益。對于港口,該商業(yè)模式能夠獲得銀行一定的委托代理費用,吸引更多的中小企業(yè),擴大港口的業(yè)務(wù)源。對于銀行,該模式能夠減少銀行由于信息不對稱產(chǎn)生的信用風險,以及貸款審核周期長等交易成本問題,同時也為銀行擴大了業(yè)務(wù)范圍。對于中小企業(yè)而言,該模式能夠有效解決融資難問題。

質(zhì)押監(jiān)管模式能否真正得到有效運行,關(guān)鍵在于三方嚴格遵守信用協(xié)議。同時,銀行應(yīng)做到嚴防由于港口和中小企業(yè)違背信用協(xié)議,騙取銀行信貸的信用風險問題。銀行應(yīng)該加強風險防控意識,強化供應(yīng)鏈金融模式下各主體間的信息交流與溝通,確實提高商業(yè)銀行風險管理水平[9]。只有三方嚴格遵守信用協(xié)議才能確保質(zhì)押監(jiān)管模式的平穩(wěn)有效的運行。

參考文獻:

[1]朱道立,龔國華,羅立?物流與供應(yīng)鏈管理[M].復(fù)旦大學(xué)出版社,2011

[2]Ralf W?Seifert and Daniel Seifert?Financing the Chain[J].International Commerce Review,2011:32~34

[3]唐艷?交易成本理論在價值鏈成本管理中的應(yīng)用[J].財會月刊,2015,(34):7~9

[4]羅齊,朱道立,陳伯銘?第三方物流服務(wù)創(chuàng)新:融通倉及其運作模式初探[J].商業(yè)經(jīng)濟與管理,2007,(7):35~40

[5]徐輝,侯建明?供應(yīng)鏈的發(fā)展與融資模式研究[J].金融視線,2014,(7):138~139

[6]王珊珊,程強?第三方冷鏈物流增值服務(wù)發(fā)展途徑—引入供應(yīng)鏈金融[J].物流研究,2010,(34):35~37

[7]馬娟,萬解秋,沈小燕?依托供應(yīng)鏈金融的中小企業(yè)融資創(chuàng)新[J].商業(yè)研究,2013,(04)

[8]范方志,蘇國強,王曉彥?供應(yīng)鏈金融模式下中小企業(yè)信用風險評價及其風險管理研究[J].中央財經(jīng)大學(xué)學(xué)報,2017,(12):34~43

[9]楊斌?供應(yīng)商主導(dǎo)型的供應(yīng)鏈金融模式研究[J].金融研究,2016,(12):175~190

[注]基金項目:北京市大學(xué)生科學(xué)研究與創(chuàng)業(yè)行動計劃項目資助(項目編號:C201805917)

作者簡介:

1

田澤興,中國礦業(yè)大學(xué)(北京)學(xué)生。

2?王康勝,中國礦業(yè)大學(xué)(北京)學(xué)生。

3?王琦,中國礦業(yè)大學(xué)(北京)學(xué)生。

4?文亦奇,中國礦業(yè)大學(xué)(北京)學(xué)生。

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33