零基預算:從方法到理念演進的要件分析

2020-10-19 08:35:54李成威杜崇珊

中央財經大學學報

2020年10期

關鍵詞:理念

李成威 杜崇珊

一、引言

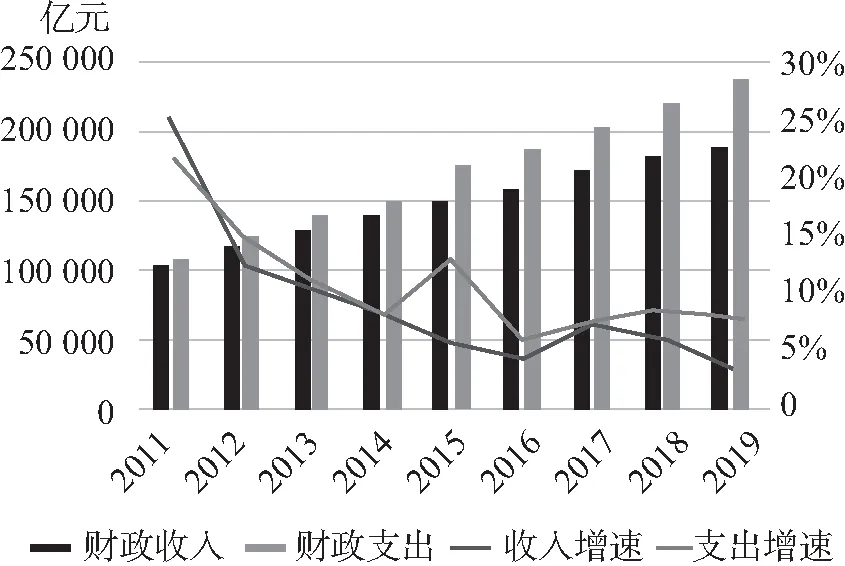

我國財政規模在改革開放后實現了高速增長,其中1990—2012年間財政收入的平均增速為18%,快于同期GDP(馬駿,2013[1])。但隨著經濟進入新常態,財政形勢日益嚴峻,中央和地方政府優化支出結構、提高資金使用效率的訴求也日益迫切。2013—2019年,全國一般公共預算收入增速從10.2%減緩至3.8%,而支出除2016年外增速均在7%以上(詳見圖1),財政預算環境發生了極大的變化[1]。尤其是在新冠疫情爆發之后,收支矛盾更加突出。2020年一季度全國一般公共預算收入下降14.3%,其中稅收下降16.4%[2],且預算的大部分已被部門的慣性支出“鎖定”,少有活錢。在此背景下,零基預算以其全面優化支出的理念受到了中央和地方的廣泛關注,《國民經濟和社會發展報告》《預算報告》都強調要“運用零基預算理念,打破支出固化格局”;山東省將零基預算寫入政府工作報告;上海市在其預算報告中提出要落實零基預算理念[3];江西省表示要在省直行政機關全面實行零基預算[4]。各地都希望通過零基預算方式打破對預算安排中“基數”的依賴,把有限的資金管住用好。

圖1 我國一般公共預算的收支矛盾

如何決定財政資金在各項目間的分配是預算的一個基本問題。在理論上,學者們對該問題展開了廣泛的探討,但并未得出令人滿意的結論(牛美麗,2003[7])。在實踐上,從20世紀30年代起,美國等主要發達國家以支出控制、理性決策為目的,進行了一系列的理性預算改革,其中就包括零基預算(羅宏斌等,2006[8])。零基預算作為一種預算方式誕生于20世紀70年代大蕭條后的美國。……

登錄APP查看全文

猜你喜歡

建材發展導向(2022年20期)2022-11-03 01:08:50

建材發展導向(2022年4期)2022-03-16 06:11:46

建材發展導向(2021年6期)2021-06-09 05:56:36

裝備制造技術(2020年12期)2020-05-22 09:25:38

消費導刊(2017年20期)2018-01-03 06:26:34

中國設備工程(2017年8期)2017-05-10 07:49:26

中國衛生(2016年6期)2016-11-23 01:09:06

中國衛生(2015年11期)2015-11-10 03:17:24

中國衛生(2015年6期)2015-11-08 12:02:44

中國衛生(2014年9期)2014-11-12 13:02:00