中小企業(yè)對會計(jì)人才需求及校企合作重視程度的調(diào)研報告

2020-09-10 07:22:44柳春香

環(huán)球市場 2020年10期

柳春香

摘要:當(dāng)今社會,經(jīng)濟(jì)快速發(fā)展,日新月異,傳統(tǒng)的教學(xué)理念已無法滿足社會需要,尤其是中職學(xué)校畢業(yè)生,起步不高,在競爭中處于弱勢,面對就業(yè)壓力,必須迎合企業(yè)的需要,提高自身的實(shí)踐能力,“校企合作”為我們提供了一個非常好的契機(jī)。本文主要是針對企業(yè)對會計(jì)人才需求及校企合作重視程度的調(diào)研結(jié)果進(jìn)行了探討。

關(guān)鍵詞:校企合作;產(chǎn)教融合;實(shí)踐教學(xué);調(diào)研

一、調(diào)研基本介紹

(一)調(diào)研目的

教育部明確提出:“職業(yè)教育要大力推行工學(xué)結(jié)合、校企合作的人才培養(yǎng)模式,積極鼓勵校企合

一、形成產(chǎn)教結(jié)合、校企共進(jìn)、互惠雙贏的良性循環(huán)職業(yè)教育模式。”加強(qiáng)校企合作,推進(jìn)產(chǎn)教融合,實(shí)現(xiàn)校企雙贏,是促進(jìn)職業(yè)教育改革和發(fā)展的必經(jīng)之路和培養(yǎng)緊缺型技能實(shí)用人才的強(qiáng)勁動力。會計(jì)專業(yè)作為職業(yè)院校的老牌專業(yè),校企合作勢在必行。而校企合作要破解“兩張皮”,要實(shí)現(xiàn)教育鏈、人才鏈與產(chǎn)業(yè)鏈、創(chuàng)新鏈的有機(jī)銜接,就意味著教育活動應(yīng)以產(chǎn)業(yè)需求為導(dǎo)向。

本次調(diào)研主要有兩個目的:

1.調(diào)查企業(yè)對會計(jì)人才需求情況,借以調(diào)整和完善本校會計(jì)專業(yè)若干重點(diǎn)學(xué)科的教學(xué)標(biāo)準(zhǔn);

2.調(diào)查企業(yè)對校企合作的了解及重視程度,為校企合作及“產(chǎn)教融合”模式提供一手資料。

(二)調(diào)研對象

結(jié)合調(diào)研目標(biāo),本次調(diào)研對象主要為注冊地在深圳市的中小企業(yè)。包括生產(chǎn)制造、商品流通、服務(wù)等行業(yè)的34家企業(yè);單位性質(zhì)主要是私營企業(yè);企業(yè)規(guī)模主要針對中小微企業(yè),調(diào)研對象分布較為廣泛;被調(diào)研人員包括基層會計(jì)人員、財務(wù)主管和其他相關(guān)負(fù)責(zé)人等。

(三)調(diào)研方法

本次調(diào)研主要采取的是網(wǎng)上問卷和訪談的方法。

二、調(diào)研內(nèi)容

(一)企業(yè)對會計(jì)人才需求

1.人員規(guī)模

企業(yè)對會計(jì)崗位的設(shè)置大多是比較固定的,短期內(nèi)不會發(fā)生太大變化。調(diào)查結(jié)果顯示,小微企業(yè)會計(jì)人員大多是3人以下,擁有10人以上會計(jì)人員的大多是會計(jì)師事務(wù)所或者稅務(wù)師事務(wù)所。

2.業(yè)務(wù)素質(zhì)

(1)學(xué)歷構(gòu)成

本次針對企業(yè)會計(jì)人員的學(xué)歷要求調(diào)查結(jié)果顯示,用人單位在會計(jì)人才的使用上逐步趨于理性,不再一味追求高學(xué)歷。中小企亞的會計(jì)人員以本科生、大專生為主,只有小微企業(yè)才會招收中專生作為會計(jì)人員,尤以會計(jì)師事務(wù)所或稅務(wù)師事務(wù)所居多。

(2)資格證書

調(diào)查結(jié)果顯示,所有被調(diào)查企業(yè)均認(rèn)為會計(jì)專業(yè)畢業(yè)生應(yīng)該考取初級會計(jì)師證,另有61.76%的企業(yè)認(rèn)為還應(yīng)考取計(jì)算機(jī)等級證。而報考初級會計(jì)師必須具有高中(含普高、中專、職高和技校)以上學(xué)歷,所以中職學(xué)校畢業(yè)生可以在畢業(yè)后1-2年內(nèi)考取初級會計(jì)師證,借此提升自己的專業(yè)技能和職業(yè)素養(yǎng),增加就業(yè)機(jī)會。

(3)專業(yè)知識(見圖1)

企業(yè)普遍認(rèn)為財務(wù)人員要有扎實(shí)的財務(wù)基礎(chǔ)知識和專業(yè)知識,掌握成本核算的基本方法,了解財務(wù)管理的規(guī)章制度和企業(yè)有關(guān)規(guī)定,并從嚴(yán)要求自己,做到記賬、算賬、報賬手續(xù)完備,內(nèi)容真實(shí),賬目清楚,這是最基本的財務(wù)工作要求,也是最重要的,是做好財務(wù)工作的關(guān)鍵。

(4)其他因素

肯學(xué)、易溝通、誠信、責(zé)任意識等職業(yè)道德是企業(yè)對財會人員的基本要求,也是企業(yè)招聘會計(jì)人員時考慮的關(guān)鍵因素。企業(yè)認(rèn)為素質(zhì)比技能重要、做人比做事重要。財務(wù)能力差可以學(xué),但人品差不可用。據(jù)企業(yè)反映,中專生具有較吃苦、動手能力強(qiáng)、工作穩(wěn)定等優(yōu)點(diǎn)。

3.能力要求(見圖2)

(1)較強(qiáng)的社會活動能力

良好的社交能力是事業(yè)成功的重要條件,對會計(jì)人員也不例外。會計(jì)人員需要與稅務(wù)部門、證券監(jiān)管部門、銀行部門等企業(yè)外部相關(guān)機(jī)構(gòu)進(jìn)行良好的溝通,為企業(yè)發(fā)展贏得良好的外部發(fā)展環(huán)境。在企業(yè)內(nèi)部,財務(wù)涉及各個部門的利益,財務(wù)目標(biāo)的實(shí)現(xiàn)需要各個部門的共同配合和努力,財務(wù)人員需要與企業(yè)各個部門溝通協(xié)調(diào),以順利開展財務(wù)工作、實(shí)現(xiàn)財務(wù)目標(biāo)。因此,財務(wù)人員需具備良好的溝通能力、合作能力和表達(dá)能力。

(2)較強(qiáng)的計(jì)算機(jī)操作能力

隨著信息技術(shù)的不斷發(fā)展,我國的會計(jì)核算實(shí)現(xiàn)了從記賬憑證到會計(jì)報表編制過程的自動化。會計(jì)電算化極大地減輕了會計(jì)入員的勞動強(qiáng)度,提高了會計(jì)工作的效率和質(zhì)量,促進(jìn)了會計(jì)職能的轉(zhuǎn)變。隨著信息技術(shù)的快速發(fā)展和管理要求的不斷提高,會計(jì)手工操作正逐步被會計(jì)電算化所取代,要滿足社會經(jīng)濟(jì)發(fā)展對會計(jì)人才的需求,必須培養(yǎng)和造就大批既掌握計(jì)算機(jī)基本應(yīng)用、又懂會計(jì)業(yè)務(wù)處理的復(fù)合應(yīng)用型會計(jì)人才。

(3)較強(qiáng)的實(shí)踐能力

在企業(yè)對中職學(xué)校人才培養(yǎng)的建議中,有95%的企業(yè)認(rèn)為會計(jì)專業(yè)的學(xué)生應(yīng)該加強(qiáng)實(shí)踐能力。企業(yè)一般不愿意招聘直接從學(xué)校畢業(yè)而沒有任何會計(jì)實(shí)戰(zhàn)經(jīng)驗(yàn)的會計(jì)入才,對大多數(shù)中小微企業(yè)來說,他們需要的是招之能來、來之能戰(zhàn)的實(shí)操會計(jì)從業(yè)人員。剛從學(xué)校走出來的會計(jì)畢業(yè)生,特別是應(yīng)屆畢業(yè)的中職學(xué)生,要找到會計(jì)崗位的工作機(jī)會還是比較困難的。缺乏經(jīng)驗(yàn)是會計(jì)畢業(yè)生就業(yè)的攔路虎。因此,理論聯(lián)系實(shí)際,把會計(jì)理論和企業(yè)會計(jì)實(shí)操有機(jī)結(jié)合起來,提高中職會計(jì)學(xué)生的動手能力尤為重要。

(二)企業(yè)對校企合作的了解及重視程度

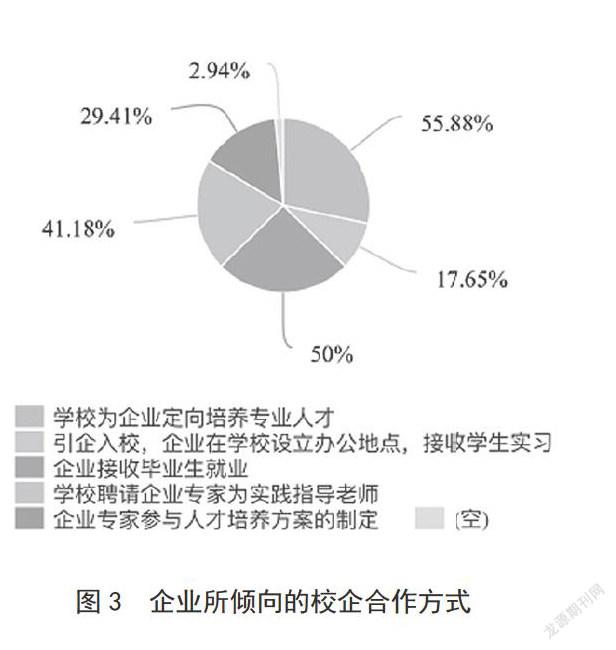

經(jīng)調(diào)查了解,有82.35%的企業(yè)不了解政府對校企合作企業(yè)的補(bǔ)貼及優(yōu)惠政策,有35.29%的企業(yè)愿意與學(xué)校建立長期的聯(lián)系和校企合作關(guān)系。而對于校企合作的方式,企業(yè)更傾向于“學(xué)校為企業(yè)定向培養(yǎng)專業(yè)人才”“企業(yè)接收畢業(yè)生就業(yè)”以及“學(xué)校聘請企業(yè)專家為實(shí)踐指導(dǎo)老師”三種形式,有29.41%的企業(yè)認(rèn)為企業(yè)專家應(yīng)參與學(xué)校人才培養(yǎng)方案的制定,有17.65%的企業(yè)愿意采用“引企入校”的形式進(jìn)行校企合作,而這部分企業(yè)主要是會計(jì)師事務(wù)所和稅務(wù)師事務(wù)所。(見圖3)

三、中職學(xué)校會計(jì)專業(yè)教學(xué)過程中存在的問題與反思

(一)專業(yè)課程設(shè)置不夠科學(xué)

職業(yè)教育以其教學(xué)對象的廣泛性,培養(yǎng)目標(biāo)的直接性,專業(yè)設(shè)置的市場性而顯示出強(qiáng)大的生命力,職業(yè)教育的課程設(shè)置也經(jīng)歷了由教委統(tǒng)一制定到學(xué)校自主選擇的過程,呈現(xiàn)出“百家爭鳴,百花齊放”的局面。但由于市場調(diào)研與學(xué)校教育的不同步使得職業(yè)教育在課程設(shè)置中存在教學(xué)與實(shí)踐嚴(yán)重脫節(jié)的現(xiàn)象,教材建設(shè)跟不上專業(yè)發(fā)展步伐,會計(jì)作為操作性強(qiáng)的學(xué)科,這一現(xiàn)象尤為明顯。

(二)實(shí)踐教學(xué)不足

1.專業(yè)教師缺乏實(shí)踐經(jīng)驗(yàn)

目前,大多數(shù)中職學(xué)校的會訓(xùn)專業(yè)教師都是從學(xué)校到學(xué)校,缺乏實(shí)踐經(jīng)驗(yàn),動手能力弱,不熟悉最新的財務(wù)制度和稅法規(guī)定,只能照本宣科,以理論知識講解為主,導(dǎo)致學(xué)生實(shí)踐能力較差。為了使學(xué)生真正做到“近距離”就業(yè),增強(qiáng)就業(yè)能力,校企合作顯得尤為重要。

2.專業(yè)建設(shè)資金投入不足

目前,很多人對會計(jì)的印象還停留在20世紀(jì),認(rèn)為會計(jì)專業(yè)只要幾本憑證,幾本賬簿,幾張報表就夠用。其實(shí)隨著社會經(jīng)濟(jì)和信息化的發(fā)展,會計(jì)專業(yè)的建設(shè)投入越來越大,由以前的手工會計(jì)到電算化會計(jì),從簡單財務(wù)核算軟件到管理型財務(wù)軟件,每一次的進(jìn)步都注定要投入必要資金進(jìn)行信息化建設(shè)與專業(yè)能力提升。

參考文獻(xiàn):

[1]潘春勝.高職校企文化融合路徑的探索[J].教育探索,2008.

[2]李小龍,姚建邦,時本強(qiáng),徐林.以產(chǎn)教融合為導(dǎo)向培養(yǎng)職業(yè)學(xué)校技術(shù)技能型人才[J].亞太教育,2015.

[3]朱發(fā)仁.高職院校應(yīng)建立企業(yè)化的校園文化[J].職教論壇,2009.

猜你喜歡

東方教育(2016年17期)2016-11-23 09:47:23

科教導(dǎo)刊(2016年25期)2016-11-15 18:06:05

計(jì)算機(jī)教育(2016年7期)2016-11-10 08:10:13

文教資料(2016年19期)2016-11-07 11:07:24

考試周刊(2016年79期)2016-10-13 23:35:16

考試周刊(2016年79期)2016-10-13 23:26:02

考試周刊(2016年76期)2016-10-09 10:04:53

大學(xué)教育(2016年9期)2016-10-09 08:12:01

科技視界(2016年20期)2016-09-29 12:31:43

科技視界(2016年20期)2016-09-29 11:25:15