中國銀行業機構經營績效的地區差異和影響因素研究

2020-09-02 06:23:28李佑豐

鋒繪 2020年5期

關鍵詞:影響因素

摘 要:本文首先分析中國銀行業機構經營績效的現狀;其次,采用泰爾指數剖析中國四大地區銀行業機構經營績效的地區差異;最后,采用計量模型探討影響中國銀行業機構經營績效的因素。通過以上研究,能夠為推動中國銀行業機構經營績效水平提升提供一定的政策參考。

關鍵詞:銀行業;經營績效;泰爾指數;影響因素

0 引言

金融是一個國家經濟運行的命脈,銀行機構是金融體系的核心,因此,銀行業經營績效的優劣直接關系到國家經濟發展的動態和趨勢,研究這一主題對于整個經濟社會體系來說,具有重要的理論意義和現實意義。本文采用金融機構存款和貸款總額除以年末GDP總量表示銀行業機構經營績效水平。我國學者張剛剛和彭自力(2019)通過構建商業銀行經營績效綜合指標體系,并且采用模糊物元分析法評估了不同地區銀行業經營績效,結果發現在不同地區銀行業經營績效存在較大差異。李浩源和李強(2019)研究發現上市銀行資本結構對國內銀行業經營績效具有顯著的影響。

1 中國四大區域銀行業機構經營績效水平的比較分析

為了對比分析中國四大區域銀行業機構經營績效水平的現狀,本文將我國31個省份按照統計局劃分標準,將其劃分為東部、中部、西部和東北部地區。通過計算各地區銀行業機構經營績效水平,結果如下:就全國而言,銀行業經營績效水平表現為波動上升趨勢,從2005年的2.674波動上升至2015年的3.377,隨后在2017年達到3.372。若以2005年為基期,2017年全國銀行業經營績效水平年均上升2.12%。就東部地區而言,銀行業經營績效水平的演變趨勢和全國比較類似,先從2005年的2.734波動上升至2009年的3.104,隨后持續上升直至2017年達到3.518。若以2005年為基期,2017年東部銀行業經營績效水平年均上升2.47。就中部地區而言,銀行業經營績效水平先從2005年的1.958小幅度上升至2009年2.116,達到考察期內的極大值,隨后持續上升至2017年的2.626。若以2005年為基期,2017年中部銀行業經營績效水平年均上升2.78%。就西部地區而言,銀行業經營績效水平先從2005年的2.374小幅度上升至2010年2.653,達到考察期內的極大值,隨后持續上升至2017年的3.2596。若以2005年為基期,2017年西部銀行業經營績效水平年均上升3.10%。就東北部地區而言,銀行業經營績效水平先從2005年的2.249波動下降至2008年達到極小值1.990,隨后波動上升至2009年的2.341,達到考察期內的極大值,2017年則較大幅度上升至3.245。若以2005年為基期,2017年東北部銀行業經營績效水平年均上升1.95%。

2 中國四大區域銀行業機構經營績效水平的地區差異

借鑒關于泰爾指數的相關研究(榮華,2019),對中國四大區域銀行業機構經營績效水平的地區差異進行測算,結果發現,從全國層面來看,銀行業經營績效水平的泰爾指數從2005年的0.0552先上升至2008年的0.0619,然后波動下降至2014年的0.0558,隨后又上升至2015年的0.0624,最后在2017年跌至0.0548,若以2005年為基期,2017年全國銀行業經營績效的泰爾指數年均下降0.06%。從區域內來看,銀行業經營績效的泰爾指數可以分為兩個階段,第一階段,從2005-2013年,在此期間,銀行業經營績效水平的泰爾指數表現為上下波動態勢,總體上為下降趨勢,從2005年的0.0456波動下降至2013年的0.0433。第二階段,從2014-2017年,在此期間,表現為先上升后下降的波動趨勢,2017年達到0.0466。若以2005年為基期,2017年區域內銀行業經營績效的泰爾指數年均上升0.19%。從區域間來看,銀行業經營績效的泰爾指數從2005年的0.0096先上升至2011年的0.0163,達到考察期內的最大值,然后波動下降至2017年的0.0082, 若以2005年為基期,2017年區域間銀行業經營績效的泰爾指數年均下降1.36%。

就四大地區而言,從東部地區來看,銀行業經營績效的泰爾指數從2005年的0.0959 先上升至2006年的0.1009,然后持續下降至2014年的0.0760,隨后又上升至2015年的0.0889,最后在2017年達到0.0741,若以2005年為基期,2017年東部地區銀行業經營績效水平的泰爾指數年均下降2.12%。從中部地區來看,銀行業經營績效水平的泰爾指數在考察期內表現為較為平緩的演變趨勢,先從2005年的0.0162 先上升至2009年的0.0230,隨后呈現出非常微弱的變化,最后在2017年下降至0.0148,若以2005年為基期,2017年中部地區銀行業經營績效水平的泰爾指數年均下降0.74%。從西部地區來看,銀行業經營績效水平的泰爾指數在考察期內表現為上升演變趨勢,先從2005年的0.0150先上升至2008年的0.0169,隨后經歷小幅度的下降趨勢之后,在2010年開始又不斷上升,直至2017年達到0.0398,若以2005年為基期,2017年西部地區銀行業經營績效的泰爾指數年均上升8.47%。從東北部地區來看,銀行業經營績效的泰爾指數在考察期內的演變趨勢可以分為兩個階段,第一階段,從2005-2015年,在此期間,銀行業經營績效的泰爾指數表現為較為平緩的下降趨勢,從2005年的0.0107波動下降至2015年的0.0038。第二階段,從2015-2017年,在此期間,表現為先上升后下降的波動趨勢,2017年達到0.0270。若以2005年為基期,2017年東北部地區銀行業經營績效的泰爾指數年均上升5.61%。

3 中國銀行業機構經營績效水平的影響因素分析

3.1 模型構建及數據來源

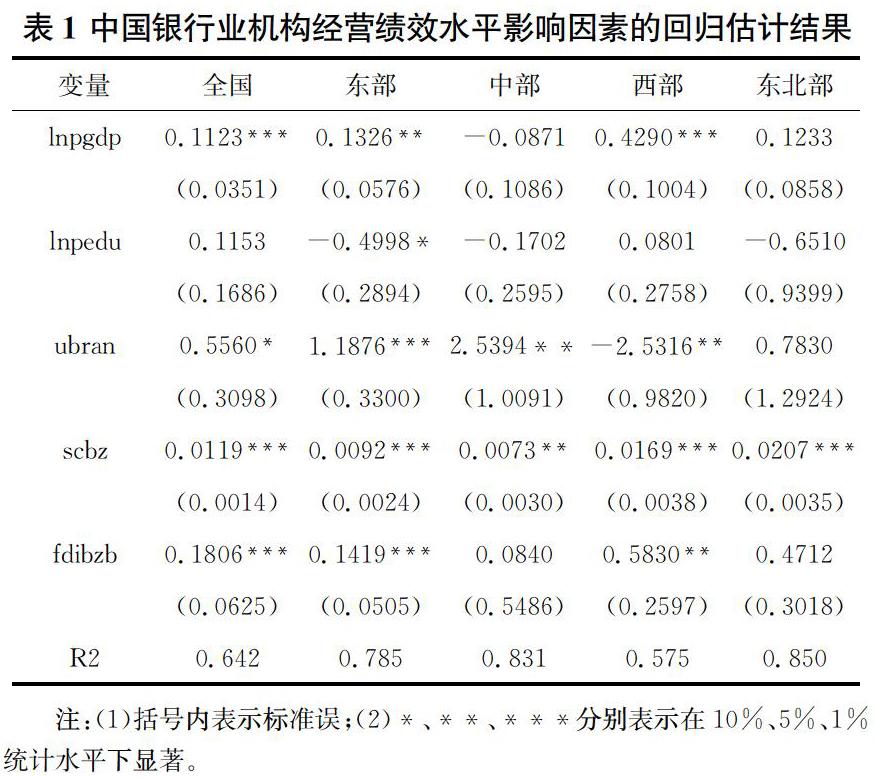

為了研究中國銀行業機構經營績效水平的影響因素,本文通過構建計量模型進行分析,構建計量模型如下:。其中,lnjrjxit 表示省份i在t年的銀行業機構經營績效水平,用金融機構存款總額加上金融機構貸款總額,然后再除以年末GDP總量。lnpgdpit表示人均收入水平,代表經濟增長,采用實際GDP總量與年末人口的比值表示;lnpeduit表示人力資本,采用居民人均受教育程度表示;ubranit表示城市化水平,采用城鎮人口與年末人口總量比值表示;scbit為產業結構,采用第三產業總值與年末GDP總量的比值表示;fdibzbit為開放程度,采用外商直接投資與年末GDP總量的比值表示;表示隨機誤差項。各數據同樣來源于《中國統計年鑒》和《中國金融統計年鑒》以及國泰安數據庫,考察年度為2005-2017年。

3.2 實證結果解讀

根據表1的估計結果可以得知,在不同地區,影響銀行業機構經營績效的因素存在差異性。具體來看,在全國層面,人均收入水平在1%統計水平上顯著為正,說明人均收入水平的提高能夠促進銀行業機構經營績效的提升。城市化水平也顯著為正,說明城市化水平是促進銀行業機構經營績效提升的重要因素。產業結構通過了顯著性水平的檢驗,并且其系數為正,說明第三產業結構的增加會促進銀行業機構經營績效水平的增加。最后,開放水平顯著為正,說明外商直接投資比重的增加,也會促進銀行業機構經營績效的提升。不過居民受教育水平并未通過顯著性水平檢驗,說明居民受教育水平并不是影響銀行業機構經營績效的重要因素。對于東部地區而言,居民受教育水平通過了顯著性水平檢驗,但是系數為負,說明居民受教育水平的提升反而抑制了東部地區銀行業機構經營績效的提升。城市化水平通過了1%統計水平的檢驗,說明城市化水平的提高能夠促進東部地區銀行業機構經營績效提升。產業結構和開放程度估計系數都通過了1%統計水平的檢驗,說明兩者對東部地區銀行業機構經營績效產生正向影響。在中部地區,城市化水平在5%統計水平上顯著為正,說明城市化水平的提高能夠促進中部地區銀行業機構經營績效的提升。產業結構通過了5%顯著性水平的檢驗,并且其系數為正,說明第三產業結構的增加會促進中部銀行業機構經營績效的增加。不過,人均收入水平、開放程度以及居民受教育水平均未通過顯著性水平的檢驗,說明這些因素對中部地區銀行業機構經營績效的影響不明顯。在西部地區,人均收入水平、產業結構以及開放程度變量均通過了顯著性水平的檢驗,并且估計系數為正,說明人均收入水平、產業結構以及開放程度對西部地區銀行業機構經營績效的提升均有正向作用。但城市化水平卻抑制了西部地區銀行業機構經營績效的提升。此外,居民受教育水平并未通過顯著性水平檢驗,說明居民受教育水平對西部地區銀行業機構經營績效影響不明顯。在東北部地區,只有產業結構在1%統計水平上顯著為正,說明第三產業結構的增加會促進東北部地區銀行業機構經營績效的提升。

4 小結

本文首先分析了中國銀行業機構經營績效的現狀,結果發現,我國銀行業機構經營績效整體表現為上升趨勢,說明中國銀行業機構經營績效水平不斷提升。其次,通過泰爾指數研究發現,我國四大地區的銀行業機構經營績效水平存在較大差異,其中東部地區差異最大,中部地區其次,西部和東北部地區相對較小。最后,通過實證研究發現,經濟發展水平、城市化、開放程度、人力資本、產業結構是影響銀行業機構經營績效水平的重要因素,不過在不同地區存在差異。

參考文獻

[1]張剛剛,彭自力.模糊物元視角下銀行業經營效益分析[J].武漢理工大學學報(信息與管理工程版),2019,41(03):259-264.

[2]李浩源,李強.我國上市銀行資本結構與經營績效的關系研究[J].時代經貿,2019,(14):10-13.

[3]榮華.基于泰爾指數的區域金融業發展非均衡性分析[J].西部金融,2019,(12):25-30.

作者簡介:李佑豐(1973-),男,湖南溆浦人,中共中國建設銀行湖南省分行紀委駐懷化市分行紀檢組副組長,研究方向:金融理論與政策。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07