科創(chuàng)板公司股權激勵之多元業(yè)績考核創(chuàng)新研究

2020-08-27 08:09:25李朝芳

當代經(jīng)濟管理

2020年8期

關鍵詞:創(chuàng)新

作者簡介:作者簡介[JP3]李朝芳(1974—),女,河南洛陽人,博士,河南財政金融學院副教授,研究方向為會計理論與實務、股權激勵。

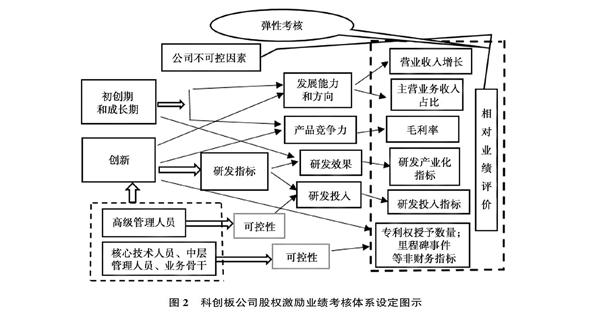

[摘要]科創(chuàng)板服務于高科技創(chuàng)新型公司,其上市公司與主板公司相比所處成長階段、員工構成等差異明顯。在上市公司股權激勵已成常態(tài)化的背景下,科創(chuàng)板上市公司特征引致科創(chuàng)板股權激勵制度不斷優(yōu)化和創(chuàng)新。業(yè)績考核在激勵過程中發(fā)揮重要作用,文章發(fā)現(xiàn)即使科創(chuàng)板股權激勵制度缺乏業(yè)績考核創(chuàng)新,科創(chuàng)板公司股權激勵實踐中依然出現(xiàn)業(yè)績目標多元化等自發(fā)性業(yè)績考核設計創(chuàng)新,以此為基礎進一步探討了科創(chuàng)板公司股權激勵之多元業(yè)績考核體系構建問題。

[關鍵詞]關鍵詞科創(chuàng)板;股權激勵;業(yè)績考核;公司特征;創(chuàng)新

[中圖分類號]中圖分類號F83251;F27292[文獻標識碼]A文獻標志碼[文章編號]1673-0461(2020)08-0089-09[JP]

2019 年 6 月,我國科創(chuàng)板正式開板,其上市公司與其他板塊公司相比,戰(zhàn)略定位及公司特征具有明顯差異,科創(chuàng)板相關制度也因之實現(xiàn)多項創(chuàng)新:允許未盈利企業(yè)上市、差異化上市指標、同股不同權等條款實現(xiàn)了實質(zhì)性突破,為科創(chuàng)企業(yè)境內(nèi)上市融通資金提供有力支持,股權激勵制度優(yōu)化處理也是科創(chuàng)板制度創(chuàng)新中的關鍵一項。股權激勵是企業(yè)管理行為的一項創(chuàng)新,目的在于降低高管代理成本、提高高管風險容忍度、提升企業(yè)業(yè)績(Jensen & Meckling,1976;Grossman & Hart,1983;Aboody et al.,2010)。[1-3]我國自2005年 12 月證監(jiān)會頒布《上市公司股權激勵管理辦法(試行)》以來,隨著《股權激勵有關事項備忘錄 1、2、3號》等一系列文件的發(fā)布,股權激勵制度得以不斷發(fā)展和完善,并日益在上市公司中得到廣泛應用,當前我國上Symbol`@@

登錄APP查看全文

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27