老齡化背景下現收現付制養老保險之儲蓄效應研究

2020-08-21 00:19:24楊蓮秀劉淑紅

黑龍江社會科學 2020年4期

楊蓮秀,劉淑紅

(上海工程技術大學 a.馬克思主義學院; b.管理學院,上海 201620)

社會保障的公平與效率問題一直是學界研究的熱點問題,學界力求在公平與效率之間尋求制度的平衡點。養老保險有現收現付制和基金積累制兩種財務機制,目前,我國養老保險采用基金積累制與現收現付制養老保險的混合模式,力圖在資金的橫向平衡(不同年齡結構的代際間轉移支付)與縱向平衡(同一個人生命周期的代際內轉移支付)之間尋求制度的結合點。隨著人口結構的變化,越來越多的學者主張將養老保險由現收現付制向基金積累制轉軌,但是轉軌后是否能夠應對人口老齡化危機,養老保險制度是否真的到了轉軌的最佳時期?這些問題需要進行進一步的探討。

儲蓄對一國經濟發展具有重大意義,理論界對基金制養老保險儲蓄效應的爭議較少,因此本文主要討論現收現付制養老保險制度的儲蓄效應。探討老齡化背景下現收現付制養老保險的儲蓄效應,對檢驗養老保險制度的選擇是否適合我國實際情況具有一定參考價值。

一、國內外研究現狀

(一)國外學者的相關研究

國外較早就展開了對現收現付制儲蓄效應的研究,一方面,一些學者支持現收現付制養老保險對儲蓄具有“擠出”效應。最早提出這一觀點的是費爾德斯坦(Feldstein,1974),他在莫迪利亞尼“傳統生命周期理論”的基礎上將退休年齡內生化,提出社會保障通過“資產替代效應”和“退休效應”這兩個相反的力量來影響個人儲蓄[1]:一是養老保險制度可以為人們帶來未來收入的預期,因此人們會減少在勞動期對退休期的儲蓄,從而對個人儲蓄具有“擠出”效應;二是現收現付制的養老保險一般采用確定收益的給付制度安排,這一制度安排往往會誘使人們產生“提前退休”的動機,在退休期到來之前如果要保證生活水平不因提前退休而下降,反過來又要求人們增加儲蓄。這兩個相反效應的力量對比強弱決定著現收現付制養老保險對于個人儲蓄的凈效應。費爾德斯坦后來應用美國數據進行實證檢驗,結果表明現收現付制養老保險顯著減少了個人儲蓄。

另一方面,國外一些學者認為現收現付制養老保險對儲蓄沒有明顯的“擠出”效應,即現收現付制養老保險對儲蓄是否具有“擠出”效應不確定。巴羅(Barro,1974)的“中性理論”對生命周期理論的觀點提出了質疑[2],考慮到利他主義的因素,他認為在遺產動機下老年人對年輕人的自愿轉移性支付會抵消現收現付制養老保險制度下由年輕人向老年人的法定公共轉移支付,在這一情況下年輕一代的消費和儲蓄行為不會發生改變,因此也不存在對儲蓄的擠出。隨著新增長理論的不斷發展,越來越多的學者將人力資本、生育率等因素納入內生增長框架下,通過引入父母效用函數的利他模型和非利他模型等分析現收現付制養老保險計劃的儲蓄效應。貝克爾認為,作為“理性人”的父母會分析子女數目的比較成本和效用以取得自身效用的最大化,通過考慮對子女的教育投資等因素取得與個人儲蓄的平衡。此外,很多學者諸如Lee(1988)、Gale(1995)等的實證檢驗結果也表明,大多數的統計結果在5%的置信水平上并不顯著,因此現收現付制養老保險對儲蓄是否存在“擠出”效應仍然模糊不清。

綜上所述,國外學者對于現收現付制養老保險制度對儲蓄是否具有“擠出”效應觀點不一,還未形成學界普遍認同的觀點。實證檢驗由于選擇樣本不一以及各國差異等原因也未能形成一致的結論,因此現收現付制養老保險對儲蓄的影響依舊存在較大爭議。

(二)國內學者的相關研究

國內學者對于現收現付制儲蓄效應的研究相對于西方來說較晚,文獻與國外相比也要少得多。田銀華、龍朝陽(2008)在內生生育率的OLG模型框架下考慮到子女對父母的贍養支付轉移研究了現收現付制養老保險計劃的“擠出”效應,結果表明在公共養老金稅率低于7%時現收現付制養老金制度不會擠出儲蓄,高于7%時會擠出儲蓄增加個人消費,且養老保險對個人儲蓄的擠出作用大于其對消費的擠出[3];石陽、王滿倉(2010)利用中國30多個省份的面板數據進行分析后證實,我國現收現付制養老保險對儲蓄確實存在“擠出”效應且“擠出”規模在不斷擴大[4];洪麗、曾國安(2017)在人力資本內生的三期世代交疊模型基礎上提出,現收現付制養老保險制度繳費率變動對個人儲蓄率的影響具有顯著的“擠出”效應,同時會提高對子女的教育投資但不顯著,以上兩者對經濟的發展具有顯著影響[5]。

綜合來看,我國學者在研究養老保險相關問題時,多數認同養老保險現收現付制對于儲蓄的“擠出”效應,在研究方法上主要使用經濟學模型探討某一微觀因素對于現收現付制儲蓄效應的影響,宏觀層面的定性化研究較少。實際上,現收現付制養老保險對于儲蓄具有更加復雜的影響因素,本文主要以老齡化下人口結構的變化為背景,基于社會保障理論以及現收現付制背后的行為邏輯分析養老保險現收現付制所帶來的儲蓄效應。

二、老齡化背景下的現收現付制度

(一)中國人口老齡化現狀

根據中國國家統計局資料顯示,2019年,我國65歲以上老年人口占比達12.57%,大大超出7%的人口老齡化閾值。“未富先老”的國情給我國養老保險事業的發展帶來嚴峻挑戰,學者們紛紛尋求應對人口老齡化的社會保障舉措。但深入分析發現,在勞動生產率一定的情況下,無論是現收現付制還是基金積累制的養老保險制度,都無法應對人口老齡化所帶來的制度危機。

從現收現付制的財務機制上看,其供養水平直接受到兩代人人口比例關系的影響。隨著人口老齡化,老年人占總人口比重越來越多,年輕人占總人口比重相對減少,在老年人待遇不降的條件下,勢必要求提高養老保險繳費水平,現收現付制將因兩代人的比例失衡而難以為繼。從全社會的層面來看,退休人員取得養老金收入用來購買生活消費品,其所消費的物品或服務來自正在工作一代人所創造的財富。在勞動生產率一定時,人口老齡化不僅會使正在工作一代人的數量減少,也會相應減少社會總產出,退休人員能夠獲得的社會剩余產品也會減少。無論是現收現付制還是基金積累制,在一定的消費供給下,即在社會總產出一定的情況下,社會總需求大于社會總供給會使得社會剩余產品價值低于養老金名義價值,養老金實際購買力下降。

因此,無論是現收現付制還是基金積累制,養老責任最終都要由當前正處于勞動期的一代來承擔。在人口增長率不變的情況下,只有提高勞動生產率,才能提高整個社會總產出,也才能真正應對人口老齡化所帶來的支付危機。相關實證檢驗表明,在預計中國未來人口老齡化趨勢不斷提高的情況下,“只要人均產出增長率不低于3%,或總產出增長率不低于4%”[6],現收現付制就不會由于支付危機而難以為繼;若考慮到人口增長率因素的影響,只需產出增長率稍高于這一標準,就可維持現收現付制度的正常運行,并保持養老金水平的適當增長。

(二)現收現付制下微觀經濟主體的行為邏輯

企事業單位與勞動者是社會保險的重要主體,因此,探討現收現付制下企業與勞動者背后的儲蓄行為有助于我們更好地把握養老金制度的現狀,也有助于了解現收現付制養老保險與儲蓄之間的關系,進而為養老保險制度安排提供借鑒與參考。

從勞動者個人層面來說,現有研究大多使用代際交疊模型來進行探討。可以這樣理解代際交疊模型:在任何時期,每一代人在供養上一代人的同時,都可以獲得由下一代人提供的養老保障承諾,從而形成一種代際契約,這種契約使不同代人之間承擔著福利轉移的責任。對于現收現付制下勞動者個人的儲蓄行為,費爾德斯坦研究發現,養老保險對于消費具有正向作用,回歸系數是0.018,即養老保險每增加10%,消費將增加1.8%,消費增加意味著可支配收入和儲蓄的減少,因此可以推斷養老保險對儲蓄具有“擠出”作用,養老保險每增加10%,儲蓄將減少1.8%。

從中國來看,中國家庭的養老保障方式不僅包括儲蓄,還包括子女一代對于父母一代的贍養,因此子女的數量和質量也是養老的重要保障。考慮到父母與子女之間的雙向利他主義傾向,在討論現收現付制養老保險制度的經濟效應時,分析父母與子女間的代際關系至關重要。從自利動機的角度來看,在自我儲蓄產生的資本回報相對于子女的教育投資較大時,理性行為人就會傾向于自我儲蓄,以獲得更高的回報去支持養老。在勞動力價格低廉的邊遠貧困山區,勞動回報率相對于資本回報率較低,因此一部分人會減少對子女的教育投資;而子女一代進入勞動市場后,由于教育水平不高,可獲得工資收入相應較低,又不利于下一代子女的教育投資,從而造成整個社會的人力資本水平無法達到最優。反之,在子女教育投資相對于資本投資回報較大時,父母一代會增加子女的教育投資,退休時其子女保障行為會加強,也會進一步增加對父母一代的資產轉移比例。在滿足效用水平不變的情況下,成年期行為人的儲蓄行為會隨之下降,因此,從父母與子女之間的自利動機來看,會產生對“儲蓄”的“擠出”效應。

從他利動機來看,父母一代與子女一代的感情維系使得父母一代愿意將更多的遺產保留和贈送給下一代,即便在基金積累制的安排下,由于個人偏好以及價值判斷等個人因素,這種遺產效應也仍然存在,因此,他利動機在現收現付制和基金積累制的安排下對儲蓄的影響并沒有較大的差異,本文暫不作討論。

從企業層面來看,老齡化會帶來繳費水平的提高,勞動力價格隨之上漲,若企業的資本有機構成較高且呈不斷上漲趨勢,企業就會選擇使用資本替代勞動力,以此降低養老保險繳費水平提高對企業造成的影響,這樣產生的后果是失業人群增多—個人可支配收入減少—儲蓄下降。從另一方面來看,若企業資本有機構成較低,企業則無法通過裁員來以資本代替勞動,便會尋找對象轉嫁成本,轉嫁對象主要包括雇員和消費者。如果企業選擇將成本轉嫁給雇員,比如通過降低工資、減少福利性待遇等方式來削減成本,這將進一步強化“引致退休效應”。如果企業的這一方式受到政府政策、工會反對等因素的影響難以實現,在壟斷市場的背景下,企業便會以提高價格的方式將成本轉嫁給消費者,由此企業產品價格上漲—物價增高—消費增加—儲蓄下降。此外,以生活必需品價格所決定的基本生活水平也會上漲,養老金待遇調整機制要求退休一代能夠分享經濟增長成果,滿足勞動者的基本生活需要,從而又會進一步要求提高養老保險支出水平,由此企業很難減少因養老保險繳費水平提高對企業造成的影響。

三、三期世代交疊模型

本文參考賀菊煌的含撫養關系的三期世代交疊模型[7],通過修正并建立起含年齡結構變化的三期世代交疊模型,以探討老齡化背景下年齡結構變化對現收現付制養老保險的儲蓄率影響。假設在無限期生存的經濟體中,由大量無差異個人和企業兩部分組成,社會總資產等于個人資產之和,生產率按固定速率增長,在“理性人”假設下個體選擇最優的消費水平。

(一)模型構建

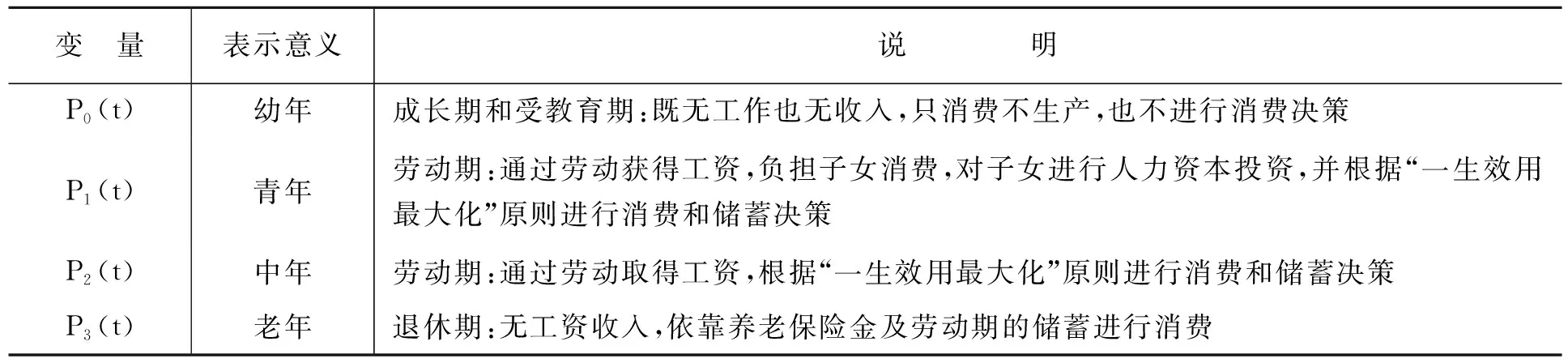

1.人口。將個人生命周期分為時間長度為20年且間隔相等的4期,第0期為成長期和受教育期,第1期(青年期)和第2期(中年期)為勞動期,第3期(老年期)為退休期,P0(t)、P1(t)、P2(t)、P3(t)分別表示t時期處于各生命周期的人數(見表1)。

表1各變量及其意義說明

P(t)為t時期總人口,L(t)為t時期勞動人口數量,n為人口不變增長率,則有:

L(t)=P1(t)+P2(t)

(1)

P(t)=(1+n)P(t-1)

(2)

2.生產與分配。假設在完全競爭市場條件下,企業的生產函數滿足柯布-道格拉斯函數,工資率等于勞動邊際產出率,資產收益率等于資本邊際產出率。令Y表示產出,K表示資產,A表示技術水平,W表示工資,R表示資產收益率,α表示產出的資本彈性,a表示技術進步率,z表示折舊,則有:

Y(t)=A(t)K(t)aL(t)1-a

(3)

其中,A(t)=(1+a)A(t-1)

(4)

R(t)=αY(t)/K(t)-z

(5)

W(t)=(1-α)Y(t)/L(t)

(6)

3.消費。假設幼年人消費是青年人消費水平的γ倍,Ki(t)表示t時期不同代人的總資產(i=0,1,2,3),Ci(t)表示t時期不同代人的消費,h(t)表示t時期青年人負擔系數(包括自身),則有:

h(t)=1+γP0(t)/P1(t)

(7)

(1)幼年人消費。根據以上假設,幼年人既無工作也無收入,其所有的消費均來自當前青年人的資產轉移支付,令C0(t)表示t時期幼年人的消費,C1(t)表示t時期青年人自身的消費,則有:

C0(t)=γC1(t)

(8)

(2)青年人消費。令C1(t)、C2(t+1)、C3(t+2)表示一個青年人在其青年期、中年期以及退休期的消費,K2(t+1)、K3(t+2)表示t時期青年人在中年期和老年期計劃的期初資產,W(t)表示t時期青年人的工資率,S(t)為t時期青年人的儲蓄,在完全競爭市場下的利率為rt+1,U表示個人效用,Erb表示人們預期的未來資產收益率,Ew(t+1)表示第t期所預期的第t+1期工資率,則青年人消費的預算約束可分為3期,在第t期(青年期)負責自身和幼年期子女的消費,第t+1期(中年期)負責自身的消費和儲蓄,在第t+2期(老年期)利用年輕時的儲蓄及養老金負擔退休期間的消費,其預算約束用公式表示如下:

第t期:C1(t)+S1(t)=W1(t)

(9)

第t+1期:C2(t+1)+S2(t+1)=W2(t+1)

(10)

第t+2期:C3(t+2)=(1+ rt+1)S(t)+(1+ rt+2)[S(t+1)+(1+ rt+1)S(t)]

(11)

在以上預算約束條件下分配三個時期的消費和儲蓄實現個人效用的最大化:

Max:U(C1(t))+(1+θ)-1U(C2(t+1))+(1+θ)-2U(C3(t+2))(其中,θ為貼現因子,0<θ<1)

(12)

求解上面的問題,可以得到最優性條件為:

U(C1(t))+(1+θ)-1U(C2(t+1))+(1+θ)-2U(C3(t+2)=0

(13)

(3)中年人消費。t時期一個中年人的消費為C2(t),其預期的下一期消費(即自身在退休期的消費)為C3(t+1),由前面有關假定可以得出t時期一個中年人的消費預算約束及其最優化條件,在相關預算約束下可以使自身一生效應最大化,得到的最優性條件為:

U(C2(t))+(1+θ)-1U(C3(t+1))=0

(14)

(4)老年人的消費。老年人在老年期無收入,其所有消費來自勞動期的儲蓄及養老金,因此其消費為:

C3(t)=(1+ rt+1)K3(t)

(15)

(5)全社會的消費。T時期全社會的消費可以表示為:

(16)

(二)現收現付制養老保險對儲蓄的影響

現將現收現付制養老保險制度引入上述世代交疊模型中來分析其對儲蓄的影響。假設在現收現付制養老保險制度下,政府在t時期向勞動者征收繳費為f1,并全部用于當期老年人的消費,假設人口增長率為n,則在當期老年人獲得的養老保險費為(1+n)f1,此時消費者的預算約束為:

C1(t)+C2(t+1)+S1(t)+f1=W1(t)+W2(t+1)

(17)

C3(t+2)=(1+n)f1+(1+ rt+1)S(t)+(1+rt+2)[S(t+1)+(1+ rt+1)S(t)]

(18)

可以得到最優性條件為:

U(C1(t))+(1+θ)-1U(C2(t+1))+(1+θ)-2U(C3(t+2)=0

(19)

從以上可知,在現收現付制養老保險制度下,每一代退休期老年人的消費均來自勞動期一代的資產轉移支付,勞動期一代的繳費僅僅作為一種轉移,不進入儲蓄,因此現收現付制養老保險制度對儲蓄具有“擠出”效應。

(三)年齡結構與儲蓄率

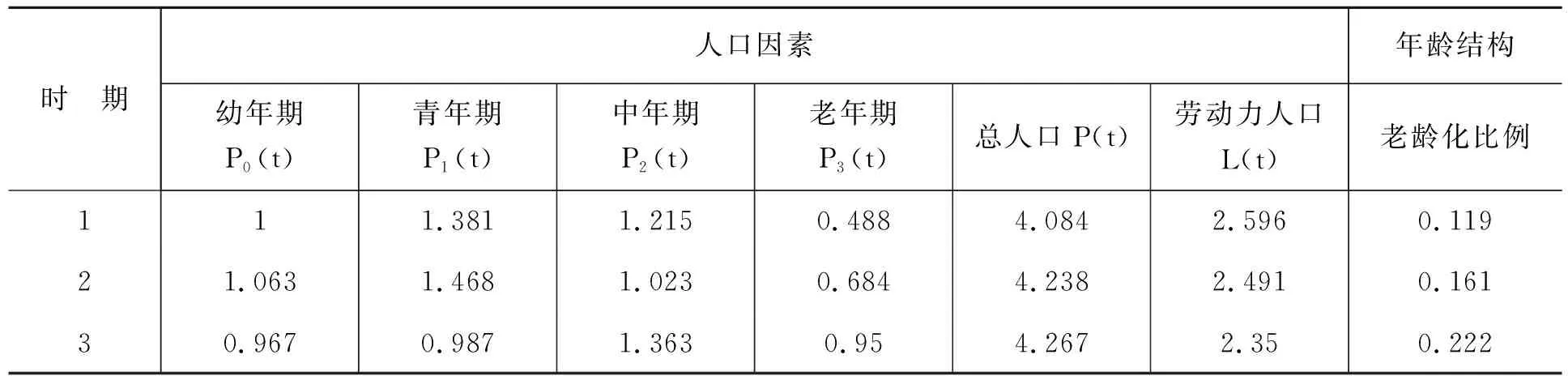

我們主要考察年齡結構變化對儲蓄的影響,根據已知的初始值,利用Excel軟件進行模擬,得出穩定狀態下各內生變量的穩定值,以此分析年齡結構變化的影響。根據第六次人口普查數據顯示,P0(0)=32121(單位:萬人),P1(0)=44359,P2(0)=39041,P3(0)=15661,令P0(0)=1,則P1(0)=1.381,P2(0)=1.215,P3(0)=0.488,根據模擬,可以得出模型的人口因素以及人口結構(見表2)。

表2各期人口、總人口以及人口結構

根據模擬可以發現,勞動力人口從2010年的2.596下降到2030年的2.491,再到2050年的2.350,勞動力比重不斷下降。由于人口老齡化,勞動力人口比重降低,導致我國的社會總產出減少,這在一定程度上制約了我國的經濟發展。

由此,我們研究年齡變化對儲蓄率的影響,規定參數的值分別為:α=0.3,θ=0.35,a=0,z=0.7[7], 根據模擬,可得出年齡結構變化對儲蓄率的影響(見表3)。

表3年齡結構變化對儲蓄率的影響

由以上數據可以看出,經濟增長率呈現先增加后減少的趨勢,在其他條件一定的情況下,勞動力比例上升會帶動經濟增長,但隨著老齡化的加劇,經濟增長速度會逐漸放緩,儲蓄率第三期為負,根據實際情況取為0,因此可以看出儲蓄率處于不斷下降的趨勢。隨著老齡化的不斷加劇,消費需求大大增加,儲蓄亦不斷減少。從我國實際情況看,目前我國儲蓄率仍處于較高水平,但隨著人口老齡化和下一期生育高峰的到來,儲蓄率會逐步下降。

四、現收現付制有助于經濟平穩增長

社會總支出的水平是由消費與儲蓄相互作用決定的,在一個封閉的經濟中,只有使消費和儲蓄保持在一個相對均衡的狀態,才能保持總供給與總需求的相對均衡,從而實現經濟的穩定增長。費爾德斯坦提出,如果一國儲蓄率低于經濟的黃金率水平,那么養老保險由現收現付制轉向基金積累制不僅有助于解決公共養老金體系面臨的財政困難,也有助于增加資本積累,推動經濟社會穩定增長。但如果一國儲蓄規模較高,而利率又不能調整到位,那么儲蓄將無法轉化為投資,在一個封閉的經濟中,過高的儲蓄率意味著儲蓄未能完全轉化為資本,資源無法實現最優配置,經濟則會處于動態無效區域。

根據相關統計數據顯示,2019年,我國儲蓄率為45%,居世界第一;從中國人民銀行公布的北京市2000戶城鎮儲戶問卷調查結果看,2018年第三季度居民消費意愿比例為32.1%,儲蓄意愿比例為42.7%。可以看出,目前我國經濟發展仍存在著低消費—高儲蓄的結構性問題,市場處于超額供給狀態,缺乏投資熱點,儲蓄無法有效轉化為投資。內需不足會促使企業將市場轉向國外,形成出口導向為主的產業發展格局,對外需的過度依賴又會導致外部經濟失衡。總需求不足已經成為制約中國經濟發展的主要因素,此時,個人最優儲蓄率也許已經偏離了黃金率,降低儲蓄率增加消費有助于資源的有效配置,也有助于經濟平穩增長。

某些學者之所以支持向基金積累制轉軌,是因為社會保險基金在資本市場上投資能夠獲得相應收益。但社會保險基金投資具有較高的風險,加上管理成本、通貨膨脹等因素,會相應抵消長期儲蓄基金投資所帶來的收益。因此,從現階段經濟發展現狀來看,在我國統賬結合的基礎上,引入基金積累制的養老保險制度還不是最合適的時候,如果加快轉軌,將會給經濟帶來較大的負面影響。

解決當前現收現付制在人口老齡化趨勢下不可持續的問題,一是要擴大養老保險覆蓋面,吸納更多年輕群體加入養老保險的制度內,優化人口撫養比;二是要加快養老保險全國統籌進程,使養老保險金在盡量大的范圍內進行調劑;三是要進一步加強現收現付制養老保險制度的規范性,確保政策實施的可持續性,減輕居民對未來養老金收入的不確定性預期。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30