財務共享中心構建與財務人員轉型研究

2020-08-10 09:16:31張麗君雷蕾

中國商論 2020年15期

關鍵詞:企業集團

張麗君 雷蕾

摘 要:隨著企業規模的擴張和全球化發展的加速,為有效提高公司的合法合規性,規范集團各子公司的操作流程,提高效率,節約成本,加強總公司的管控能力,財務共享中心這種新型的模式應運而生。本文以大型國有旅游企業M集團為例,深入剖析了M集團財務共享中心的建設策略,并分析了M集團財務人員轉型的成功經驗,以期為其他企業集團提供參考性建議。

關鍵詞:企業集團? 財務共享中心? 財務人員轉型

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2020)08(a)--03

1 引言

共享服務中心提供5A式服務,即任何人(Anyone)在任何時間(Anytime)、任何地點(Anywhere)、以任何方式(Anydevice)都能夠享受到任何一種標準化的服務(Anything)。而財務共享是財務的工業化革命,是一次財務再造的過程。財務共享中心的建立,一方面將基礎財務處理能力抽離出來,更快地響應前端業務的變化;另一方面將原本非分散在各個分支機構、信息系統中的數據進行沉淀和整合,形成企業的大數據中心。

自2013年財政部會計司在國內推行財務共享模式開始,財務共享已逐漸成為大型企業財務管理的主流模式。根據中興新云與《中國會計報》、西安交通大學11月8日聯合發布的《2019年中國共享服務領域調研報告》顯示,中央企業已有50%的企業建立或正在籌劃建立財務共享。

基于此,本文以大型國有旅游集團為例,探討財務共享中心的構建與財務人員的轉型問題,希望以其面臨問題及成功經驗為模板,為其他準備構建財務共享中心或正在構建尚未成功的企業集團提供新思路、新方法,并為其提供合理化建議。

1.1 M集團基本情況

M集團是我國集旅行服務、交通運輸、對外貿易、房地產開發與管理、電子商務等綜合服務于一體的國有重點大型企業集團。

各級子公司260余戶,分公司及門店約2500家。管理鏈條長達五級,各級公司及門店分布在全國各地,很多是在比較偏僻的邊境口岸,海外有二十多家子公司。

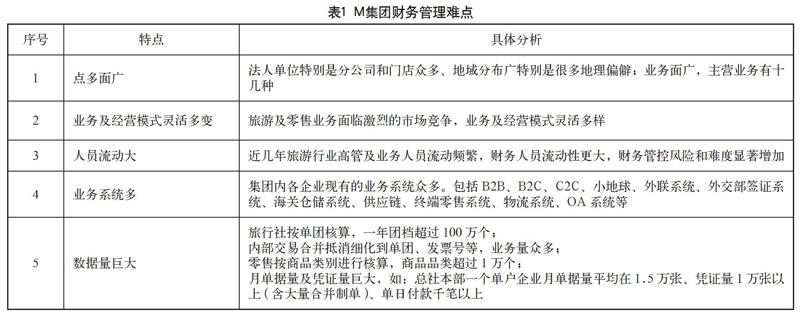

1.2 M集團財務管理難點

M集團財務管理難點如表1所示。

1.3 財務共享建設目標

1.3.1 提高會計核算規范性,確保會計信息質量

解決集團特別是財務人員流動性大,分公司、加盟店、同業中心等數量眾多、門店規模小、地理位置偏僻、人員配備少等特點造成的會計核算規范和會計信息質量不高的問題,滿足M集團作為上市公司近年來受到的監管及信息披露越來越高的要求(XBRL、電子檔案、電子發票、云審計、大數據稅務、國資監管等);借助財務共享中心的建成落地,促進企業內控的實施效果,守住合規經營底線、提高會計核算規范,確保會計信息質量。

1.3.2 提高財務信息效率,實現業財一體化

打通目前資金、核算、預算、報表等各自獨立的財務系統及集團上下割裂的流轉環節,實現業財一體化、做到業務系統與財務系統的融合,解決業務與財務、財務與財務之間信息傳遞過程中經常遇到的信息失真、效率低下的問題,提高信息及時性、準確性,盡可能充分滿足監管機構及集團領導的決策需求。

1.3.3 推動財務管理轉型,降低財務作業成本

M集團保持了快速發展,經營模式和業態快速變化,隨著集團“十三五”戰略的推進,公司經營規模將快速擴張、業態更加豐富且變化快,經營主體和產品將更加零散化、碎片化、個性化,借助財務共享低成本、高質量滿足這一需求,解決影響集團及各級企業發展的瓶頸。同時,通過財務共享中心的建立,推動集團財務人員的轉型,大幅降低財務作業成本,推動管理會計快速發展,使得財務人員真正成為業務的好伙伴,成為企業價值的創造者。

2 M集團財務共享中心的建設現狀

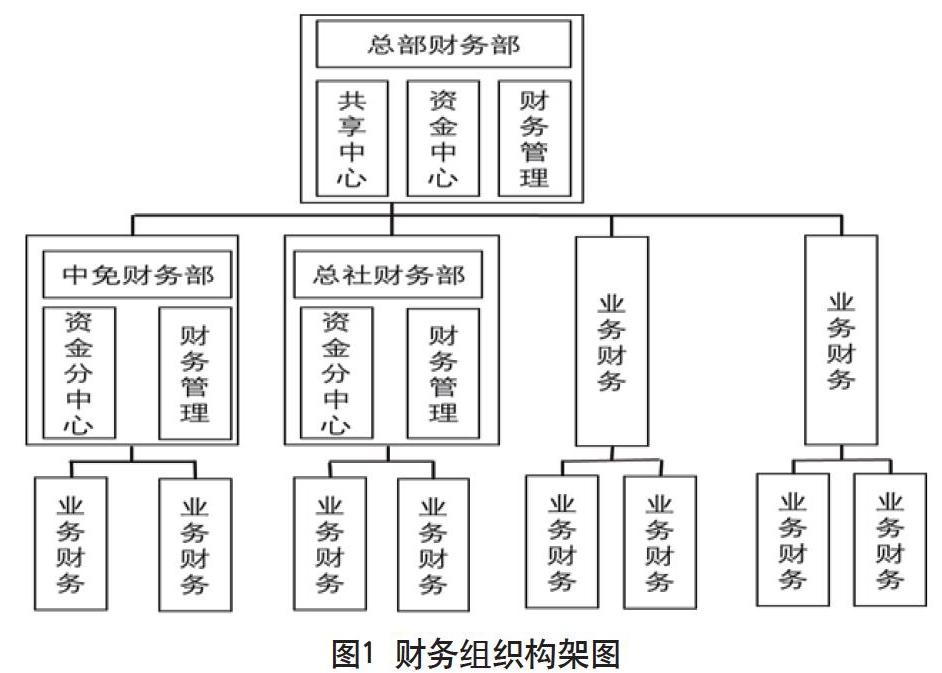

2.1 M集團財務共享中心組織構成

各會計主體財務組織向“戰略財務-共享財務-業務財務”轉變;獨立、分散、分級財務組織向一體化、扁平化財務組織轉變。財務共享中心建成后,M集團形成的財務組織構架如圖1所示。

2.2 財務共享中心建成后工作模式轉化

通過明確的標準,依靠實實在在的成效,快速實現財務人員由核算型向業務支持型、價值創造型、戰略保障型轉變。

2.2.1 會計崗位

傳統會計崗位逐步減少或消除,如各級企業中的憑證制證崗位、資金崗位、報表崗位、分析崗位等。

2.2.2 會計人員工作內容

實現傳統會計工作全自動化處理,只在短期內保留審核、現金等少量工作。70%以上的會計人員從事的都是業務財務和戰略財務工作。

2.2.3 會計人員工作場所

大部分時間是在生產車間、經營管理一線,參與具體業務的管理和作業,通過與業務人員的共同工作實現有效的業財融合。

2.2.4 共享平臺用戶

財務共享以業務人員使用為主,保證全部財務信息(包括附件上傳等)來自業務系統和業務人員,各級業務財務和共享中心作業人員在該平臺上只負責核單。

2.2.5 信息使用者

共享平臺信息雙向流動和使用,所有信息均來自各級企業的業務,通過專業加工后的集團及行業的各類信息為各級企業的領導、業務人員、財務人員使用,財務共享平臺提供自主查詢、主動推送、實時預警等方式。

2.3 財務共享中心實現路徑

傳統財務人員在基礎操作上耗費大量精力,用來生產數據,無暇顧及更有意義的價值創造。財務共享服務中心的建立,幫助財務人員把時間智能釋放出來,更好地與業務相結合,實現價值創造的功能。

2.3.1 總賬報表人員

通過“實時報表,一鍵合并”和全自動化生成各種財務報告、對標分析等,將各級企業中的報表崗位、財務分析崗位人員率先解放出來,轉型從事業務財務或戰略財務工作。

2.3.2 資金管理人員

所有資金通過自動歸集和對外集中結算,將各級企業中的資金管理崗位人員解放出來,轉型從事司庫管理工作。

2.3.3 出納人員

通過大力壓減現金交易,大幅減少各級單位出納人員,轉型從事單據審核、檔案管理等基礎工作。

2.3.4 其他會計人員

通過集團統一的財務人員工作平臺以及M集團特色的“虛擬辦公室”的財務共享組織,通過財務共享作業組的月例會、季例會、年度會議以及定期輪崗等機制,將這部分會計人員逐步培養成具有全局視野、熟悉各類業務的復合型人才,然后擇優充實到業務財務、戰略財務崗位中。

3 M集團財務人員轉型對策建議

3.1 財務人員角色重塑

財務共享中心建成后,將重塑現有業務流程及財務流程,財務人員要重塑自己的角色,實現轉型。M集團隨著財務共享中心的上線運行,實現了50%~60%分流為業務財務;30%~40%分流為共享財務;10%分流為戰略財務,具體工作內容與職責分工如圖2所示。

3.1.1 業務財務職責

業務財務作為既懂財務知識,又具備業務能力的人員,主要負責業務支持、結算與成本管理、經濟運行分析、內控執行與評價、稅務籌劃、預算執行、績效評價與衡量等。其職能滲透各個業務層面,為經營提供專業支持,真正成為業務伙伴,分析經濟運行與績效評價,與業務人員共同創造價值。

3.1.2 共享財務職責

共享財務作為具備應有的財務基礎知識和電腦操作技能的基層財務人員,主要負責會計核算、總賬報表、資金結算、預算控制、稅務管理、流程優化、個性化報告、財務分析與診斷等。其職能為各級企業提供高效、規范的專業化的會計服務。

3.1.3 戰略財務職責

戰略財務作為具備扎實專業知識和戰略思維的高端財務決策人員,主要負責財務戰略、體系建設、財務政策、資源配置、預算預測、資金調度、資本運作、財務規劃、稅收籌劃、控制評價、決策支持等。其職能為將戰略轉化為可執行手段,為共享財務和業務財務提供戰略指導與信息。

3.2 企業及財務人員應對策略

3.2.1 加強財務及互聯網知識培訓

財務共享中心的建立,使企業從以核算為主的傳統財務模式轉變為“互聯網+” 財務模式。財務模式的轉變也敦促企業順應時代發展,定期聘請專業老師為財務人員講授互聯網及財務專業知識,使員工素質得到不斷提升,以適應崗位要求。

3.2.2 建立定期考核機制,確保任人唯賢

財務共享中心的建立,使傳統財務人員分流為業務財務、共享財務、戰略財務三類人員。財務崗位的重塑也需要企業建立定期考核機制,使三類財務人員適應自身崗位需求,并且能夠依據考核指標隨時調整工作崗位,任人唯賢,激發財務人員工作及學習熱情,適應變革需要。

4 結語

通過對M集團財務共享中心建設策略的深入剖析,以及M集團財務人員轉型成功經驗的具體分析,筆者發現財務人員的順利轉型是M集團財務共享中心成功運行的關鍵所在。財務人員在面對財務工作模式的轉型升級,應該及時調整定位,提升自身素質,順應時代潮流,向“互聯網+”財務思維轉變,盡快適應財務共享中心模式下財務人員的順利轉型。

參考文獻

陳瀟怡,李穎.大數據時代企業集團財務共享服務的創建[J].財會月刊,2017(04).

唐勇.財務共享服務下傳統財務人員的轉型[J].財會月刊,2015(19).

隋玉明.大數據時代集團財務共享問題探討[J].財會月刊,2014(09).

張慶龍.中國企業集團財務共享中心:案例啟示與對策思考[J].會計之友,2015(22).

熊磊.財務共享服務下管理會計信息化有效實施策略[J].會計之友,2015(08).

李洪濤.淺析國有企業財務共享服務中心建設——以E集團為例[J].財會研究,2019(29).

陳乃華.財務共享服務中心的實施與應用——以某大型國有建筑企業為例[J].財會學習,2018(22).

張開科.財務共享服務下傳統財務人員的轉型研究[J].財會學習,2018(16).

關錚.企業財務共享中心構建過程中“互聯網+”理念的滲透[J].財經界(學術版),2018(21).

朱仕成.財務共享服務新形勢下傳統財務人員的轉型思考[J].中國國際財經(中英文),2018(01).

蔣毓芬.財務共享形式下傳統財務人員的轉型思考[J].財會學習,2018(20).

吳惠冰.探究“互聯網+”時代管理會計信息化——基于財務共享服務視角[J].財經界,2019(03).

陳鑫子.“互聯網+”時代財務共享服務中心的應用——以M集團公司為例[J].商業會計,2019(03).

盧化梅.基于財務共享服務中心模式下業財融合發展的思考[J].經貿實踐,2018(07).

徐劍鋒.企業業財融合若干基本問題探討[J].新會計,2017(04).

王娉.淺析企業財務共享服務中心構建的策略[J].全國流通經濟,2019(23).

王媚婷.電力企業財務共享服務中心的建設分析[J].財會學習,2019(22).

Marijn Janssen,Anton Joha.Motives for establishing shared service centers in public administrations. International Journal of Information Management,2005(2).

Philipp Clemens Richter,Rolf Brühl.Shared service center research: A review of the past, present, and future .European Management Journal.2017

Tim R.Tech.report: shared services-share where?. CFO.2006

猜你喜歡

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學與財富(2016年15期)2016-11-24 14:47:39

科學與財富(2016年15期)2016-11-24 14:46:52

現代經濟信息(2016年25期)2016-11-24 05:29:29

中國集體經濟(2016年27期)2016-11-19 13:33:17

財經界·學術版(2016年19期)2016-11-16 13:43:16

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現代經濟信息(2016年19期)2016-10-20 16:07:43