收入差距視域下的稅收改革方向探析

2020-07-16 14:12:36趙望皓

市場研究 2020年6期

關(guān)鍵詞:改革

趙望皓/文

居民收入差距擴(kuò)大,不利于社會的和諧發(fā)展。稅收政策作為收入再分配的重要工具,對收入差距的調(diào)節(jié)有積極作用。

一、收入差距的原因及影響

(一)收入差距產(chǎn)生的原因

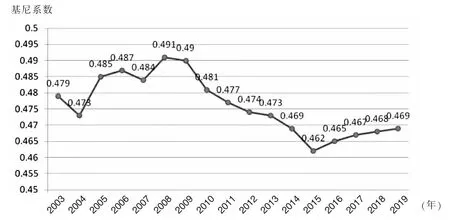

20世紀(jì)90年代以來,我國經(jīng)濟(jì)飛速發(fā)展,但收入差距也呈擴(kuò)大趨勢。如圖1所示,我國2003—2019年的基尼系數(shù)均在0.45以上,已開始出現(xiàn)貧富分化現(xiàn)象。筆者認(rèn)為,收入差距產(chǎn)生的原因主要有以下幾點:

圖1 我國2003—2019年基尼系數(shù)變化情況

1.個人稟賦因素

每個人由于天賦和后天受教育程度的不同,能為社會創(chuàng)造的價值也存在著差異。在我國現(xiàn)行分配制度下,因稟賦不同所導(dǎo)致的收入差距是必要且合理的,但為了更好地體現(xiàn)社會公平,需要通過稅收等再分配政策進(jìn)行調(diào)節(jié),使收入差距更加合理。

2.經(jīng)濟(jì)體制因素

改革開放后,我國的經(jīng)濟(jì)體制開始由計劃經(jīng)濟(jì)向市場經(jīng)濟(jì)轉(zhuǎn)變。以市場為主體的社會主義市場經(jīng)濟(jì)雖然極大地提高了人民的勞動積極性,但由于并沒有建立完善的市場經(jīng)濟(jì)運行機(jī)制,導(dǎo)致一些部門和社會群體利用自身權(quán)利和在市場上的有利地位,通過壟斷經(jīng)營獲得高額利潤,從而加大了收入差距,因此,通過政策對這部分收入差距進(jìn)行調(diào)節(jié)是非常必要的。

3.國家政策因素

為了提高經(jīng)濟(jì)發(fā)展效率,一些資源及優(yōu)惠政策會向某些地區(qū)或行業(yè)傾斜,導(dǎo)致東西部之間、城鄉(xiāng)之間的收入差距加大。因此,國家需要通過政策加強(qiáng)對經(jīng)濟(jì)相對落后地區(qū)的扶持,緩和收入差距過大導(dǎo)致的不良影響。

(二)收入差距過大的不良影響

1.扭曲人的價值觀念

統(tǒng)計資料顯示,我國10%的高收入群體占有了社會財富的90%,收入差距不斷加大可能會導(dǎo)致人們價值觀的扭曲。窮人覺得自己努力一生也達(dá)不到富人的百分之一,從而心態(tài)失衡,失去奮斗的動力,甚至產(chǎn)生“仇富”心理,做出越軌行為。同時,收入差距加大可能使窮人更加缺乏安全感,加劇其對金錢的渴望。拜金主義的盛行,不利于社會和諧發(fā)展。

2.助長社會不良風(fēng)氣

收入差距的擴(kuò)大會使富人的收入變得更多,可能進(jìn)一步助長奢靡主義、享樂之風(fēng)、相互攀比等不良風(fēng)氣。富裕家庭的成員可能在財富中迷失自我,認(rèn)為有錢就能擺平一切,從而不顧道德和法律的約束,影響社會穩(wěn)定與發(fā)展。

二、我國現(xiàn)行稅法對調(diào)控收入差距的不足

稅收作為世界各國重要的經(jīng)濟(jì)宏觀調(diào)控手段,在收入再分配領(lǐng)域起著至關(guān)重要的作用。但稅收政策并不能很好地調(diào)控收入差距,下面簡要分析我國現(xiàn)行稅收體系中主要稅種在調(diào)控收入差距方面存在的不足。

(一)個人所得稅存在的不足

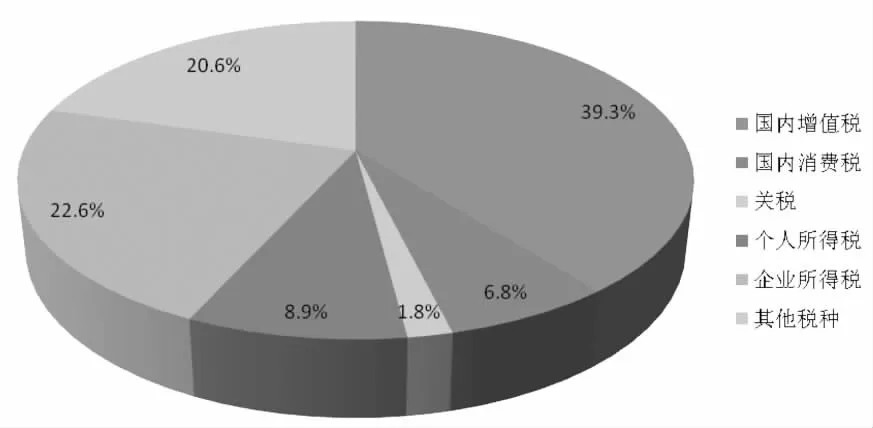

個人所得稅作為我國重要的直接稅之一,直接影響著納稅人的實際收入,是運用稅收政策調(diào)控收入差距的基礎(chǔ)手段,但我國現(xiàn)行的個人所得稅制度在此方面的作用比較有限。首先,我國現(xiàn)行的分類綜合稅制,雖然更好地體現(xiàn)稅收公平原則,但高收入者仍可以運用各種方法,將收入劃分入不同的類別,從而規(guī)避或減少納稅義務(wù),導(dǎo)致高收入者的相對稅負(fù)低于收入集中的中低收入者的相對稅負(fù),無法有效地調(diào)節(jié)收入差距。其次,我國自開始征收個人所得稅以來,一直以個人為課稅單位。個人課稅制雖然簡便易行,易于管理,卻沒有考慮家庭結(jié)構(gòu)不同所造成的家庭負(fù)擔(dān)的差異。新個稅改革后六項專項附加扣除的出臺雖然在一定程度上彌補(bǔ)了這一缺陷,但仍需要進(jìn)一步加強(qiáng)個稅調(diào)控收入差距的能力。如圖2所示,我國個人所得稅規(guī)模較小,2018年個稅收入僅占稅收總收入的8.9%,這與我國近年來飛速增長的經(jīng)濟(jì)總量不適應(yīng),限制了其收入差距調(diào)控作用的發(fā)揮。

圖2 2018年我國各項稅收占總稅收收入比重

(二)消費稅存在的不足

針對特定商品征收的消費稅最終負(fù)稅者通常是高收入群體,因此消費稅的征收可以起到調(diào)節(jié)收入差距的作用。但實際上消費稅所占總稅收收入比重不大,導(dǎo)致其調(diào)節(jié)效果并不顯著,筆者認(rèn)為可能有以下原因:一是消費稅的征收范圍依舊有限。目前,我國的消費稅設(shè)有15個稅目,其中針對高收入者主要有高檔化妝品、貴重首飾、超豪華小汽車等,但范圍仍相對有限,如高檔衣物、高檔電器、高檔家具等均不在征稅之列。二是征收環(huán)節(jié)的單一性,除了卷煙、超豪華小汽車外,應(yīng)稅消費品一般只在生產(chǎn)銷售環(huán)節(jié)征稅。針對一些高檔消費,僅靠單一環(huán)節(jié)征稅并不能很好地調(diào)節(jié)收入差距。

(三)稅收征管存在的不足

稅收征管是實現(xiàn)稅收職能的重要保障,但目前,我國的稅收征管仍存在著一些不足,影響其發(fā)揮調(diào)節(jié)收入差距的作用。首先,我國的稅收征管信息化程度仍需加強(qiáng),稅務(wù)部門與銀行、海關(guān)等機(jī)構(gòu)的涉稅信息共享程度需要繼續(xù)深化。其次,對偷逃稅的處罰不夠重,降低了納稅人的違法成本。最后,部分稅收系統(tǒng)工作人員不能及時適應(yīng)不斷變化的稅收政策,從而導(dǎo)致征管效率下降。

三、我國稅收制度的改革方向

針對現(xiàn)行稅收制度在調(diào)節(jié)收入差距方面的不足,結(jié)合實際分析我國稅收改革方向,提出一些建議使其更好地發(fā)揮調(diào)節(jié)收入差距作用。

(一)個人所得稅的改革方向

根據(jù)上文總結(jié)的現(xiàn)行個稅的不足,筆者認(rèn)為未來可從以下幾個方面進(jìn)一步改革個稅:①由分類綜合稅制繼續(xù)過渡到綜合稅制,將納稅人的所有收入?yún)R總起來,在適當(dāng)?shù)馁M用扣除后確定適用稅率,壓縮納稅人的避稅空間,規(guī)避稅收征管的漏洞,減少高收入者與低收入者的收入差距,更好地體現(xiàn)稅收公平原則。②課稅單位由個人逐漸向家庭轉(zhuǎn)變,新個稅改革增加的六項專項附加扣除,使部分家庭負(fù)擔(dān)可以在稅前扣除,使我國的個稅制度實現(xiàn)家庭課稅制的雛形。未來,我國應(yīng)繼續(xù)推進(jìn)個稅課稅單位的改革,學(xué)習(xí)發(fā)達(dá)國家經(jīng)驗,率先在北上廣深等大城市進(jìn)行試點,最終實現(xiàn)個人課稅制到家庭課稅制的轉(zhuǎn)變,充分考慮家庭負(fù)擔(dān),體現(xiàn)稅收公平,緩和收入差距。③要進(jìn)一步完善我國稅收結(jié)構(gòu),加大個稅收入比重,強(qiáng)化其收入再分配的功能,將個稅打造為我國稅收制度中的主體稅種。

(二)消費稅的改革方向

2018年,我國消費稅總收入為10631.75億元,占國家稅收總收入的6.8%,消費稅所占的比重遠(yuǎn)低于發(fā)達(dá)國家,為更好地發(fā)揮其調(diào)節(jié)收入差距的作用,筆者認(rèn)為應(yīng)從以下方面著手進(jìn)行改革:①適度擴(kuò)寬消費稅征稅范圍。在現(xiàn)有的15個消費稅稅目基礎(chǔ)上,可以將高檔皮草、豪華別墅、私人飛機(jī)等納入征稅范圍,同時對一些高檔的休閑娛樂行為,如五星級酒店住宿等,開征適量的消費稅。②適當(dāng)增加消費稅征稅環(huán)節(jié)。對于一些高檔消費,如豪華游艇、高檔手表等,可以效仿現(xiàn)行超豪華小汽車的征稅程序,在零售環(huán)節(jié)開征消費稅,從而增強(qiáng)消費稅調(diào)節(jié)貧富差距的效果。

(三)稅收征管的改革方向

嚴(yán)格高效的稅收征管機(jī)制,是稅收發(fā)揮調(diào)節(jié)收入差距作用的重要保障。首先,稅務(wù)機(jī)關(guān)要加強(qiáng)與海關(guān)、銀行等機(jī)構(gòu)的合作,構(gòu)建涉稅信息共享體系。其次,針對那些高收入者的偷逃稅行為,要給予嚴(yán)厲打擊,將其不良納稅行為計入信用評價體系,影響其就業(yè)、貸款等行為。最后,加強(qiáng)稅收人員工作能力培訓(xùn),強(qiáng)化稅收服務(wù),提高納稅人的滿意度和遵從度,使其自覺交稅,足額交稅。

四、結(jié)語

收入差距不斷擴(kuò)大不利于社會和諧發(fā)展,稅收作為收入再分配的重要手段,需要在個人所得稅、消費稅等方面繼續(xù)改革,不斷優(yōu)化稅收結(jié)構(gòu),完善稅收征管制度,使高收入者繳納更多的稅收,減輕或免除低收入者的稅收負(fù)擔(dān),更有效地調(diào)節(jié)收入差距,使我國人均居民收入增長與經(jīng)濟(jì)增長相同步。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領(lǐng)導(dǎo)決策信息(2017年16期)2017-06-21 10:31:57

領(lǐng)導(dǎo)決策信息(2017年14期)2017-06-21 10:11:05

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年17期)2017-06-21 09:51:19

領(lǐng)導(dǎo)決策信息(2017年12期)2017-05-17 04:49:15

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50