高校現金流量表編制與運用

2020-07-06 07:59:53郭宗睿房常華劉桂云

商業會計 2020年11期

郭宗睿 房常華 劉桂云

【摘要】? ?2019年施行新政府會計制度后,政府會計報告中增加了現金流量表,現金流信息是研究高校財務狀況的重要視角。文章闡述了高校編制現金流量表的重要性,并通過對涉及現金流量的經濟業務與事項的實例分析,進一步深化對高校現金流量表編制的探討,以期為高校財務分析工作提供一定借鑒。

【關鍵詞】? ?高校;現金流量;編制;運用

【中圖分類號】? ?F23? ?【文獻標識碼】? ?A? ?【文章編號】? ?1002-5812(2020)11-0057-04

根據財政部2017年印發的《政府會計制度——行政事業單位會計科目和報表》(財會[2017]25號)的通知要求,2019年1月1日起,我國行政事業單位施行新政府會計制度。新政府會計制度規定財務報表由資產負債表、收入費用表、凈資產變動表和現金流量表及有關附表組成。近些年來,伴隨著高校的跨越式發展,高校的經濟活動日趨復雜化,不論是資金來源渠道,還是使用范圍,都越來越多元化。高校編制現金流量表,能夠更清晰、全面地了解學校資金流入流出情況,一方面,可以根據具體的收支情況有效地調度使用貨幣資金,做好資金使用籌劃,提高貨幣資金的使用效益。另一方面,通過分析現金流量,可以掌握學校支付能力,為學校可持續發展提供有力的資金保障。

一、高校編制現金流量表的重要性

(一)有利于掌握整體財務狀況

高校的財務管理水平源于高校財務提供信息的質量和數量,有效、高質量的財務信息提供給信息需求者,才能有助于使用者做出更準確的決策。高校財務信息多數來源于資產負債表、收入費用表、預算執行情況表等,但是這些報表并不能滿足新形勢下對高校財務信息的需求。高校現金流量表是對現有高校財務信息的補充。高校現金流量表通過匯集高校日常活動、投資活動和籌資活動產生的現金流量信息,全面反映高校貨幣資金的來源渠道和使用情況。在掌握高校資產負債、收入支出等信息的情況下,對貨幣資金信息更加細化,使高校財務提供更加有效、有價值的信息,滿足外部債權人、學校內部管理者和其他利益相關者的信息需求。

(二)有利于對貨幣資金進行管理

從整體上看,高校現金流量表可以提供學校在一定會計期間內日常活動、投資活動和籌資活動的現金流量凈額及總體現金凈變動情況。從各部分看,高校現金流量表反映學校現金流入中,財政撥款、事業收入有多少,投資活動產生了多少現金流入,通過舉借債務補充了多少貨幣資金,還可以考察學校資金使用情況及現金流分布情況。高校通過編制現金流量表,可以更好地掌握學校資金狀況,統籌各渠道貨幣資金,便于合理安排與調度,提高貨幣資金的使用效益與管理水平。

(三)有利于防范財務風險

通過對高校現金流量表進行分析,我們可以評價高校現金流分布是否合理,現金流動是否存在不合理的情況,是否出現現金流入流出不平衡的情況。如果高校不同性質來源的現金流量出現不合理的情況,或者現金流入與現金流出不相互匹配,就要分析是否出現現金供給障礙,是否有大額現金流出。如果高校日常活動的現金流出占用了大量籌資活動的現金流入,則表明學校的支付能力受到較大影響,需要綜合分析還本付息等剛性現金流出事項。通過現金流量表,可以更好地掌握現金流情況,考察現金流的合理性,合理有效地分配、調度資金,實現高校現金流的動態平衡,避免資金周轉困難等財務風險影響學校的正常運轉。

二、高校現金流量表的編制方法

現金流量表是以現金為基礎,反映高校在一定會計期間內現金流入和現金流出信息。從高校現金流量表結構來看,現金流量表主要從日常活動、投資活動和籌資活動三個方面反映各來源渠道的貨幣資金數額和各活動實際支付金額。高校應當采取直接法編制現金流量表。

(一)日常活動產生的現金流量

1.日常活動的現金流入。高校日常活動的現金流入主要包括高校教學、科研及其輔助活動產生的財政撥款、事業收入及其他與日常活動有關的現金。具體來看,財政撥款包括財政撥入高校的基本支出經費和除用于構建固定資產、無形資產、公共基礎設施等資本性項目以外的項目支出經費,這兩項應當根據“零余額賬戶用款額度”“財政撥款收入”等科目及其所屬明細科目填列。事業收入是高校開展教學、科研及其輔助活動取得的除財政撥款以外的現金,主要包括高校取得的學費、住宿費、考試費等教育事業收入及科研課題等科研事業收入,本項主要根據“銀行存款”“應收賬款”“事業收入”等科目及所屬明細科目填列。收到的其他與日常活動有關的現金主要根據“銀行存款”“庫存現金”“上級補助收入”“附屬單位上繳收入”“經營收入”“非同級財政撥款收入”“捐贈收入”“利息收入”“租金收入”“其他收入”等科目及所屬明細科目填列。

2.日常活動的現金流出。高校日常活動的現金流出主要包括教學、科研及其輔助活動中用于購買商品、接受勞務支付的現金、支付給職工及為職工支付的現金、繳納的相關稅費,以及支付的其他與日常活動有關的現金。從核算角度來看,日常活動產生的現金流出一部分被列為費用,如“業務活動費用”“單位管理費用”“經營費用”等,還有一部分現金流出并沒有引起費用的變化,如代管的工會、團費等受托代理負債,核算時借記“受托代理負債”科目,貸記“受托代理資產”科目。日常活動的現金流出主要根據具體業務內容和下列科目及所屬明細科目進行填列:“銀行存款”“庫存現金”“零余額賬戶用款額度”“在途物品”“庫存物品”“應付賬款”“應付職工薪酬”“應交增值稅”“其他應交稅費”“業務活動費用”“單位管理費用”“經營費用”“所得稅費用”“其他費用”“受托代理負債”等。

(二)投資活動產生的現金流量

1.投資活動的現金流入。投資活動的現金流入主要包括高校收回投資、取得投資收益、其他與投資活動有關的現金流入及處置固定資產、無形資產、公共基礎設施等收回的現金凈額,其中處置固定資產、無形資產、公共基礎設施等收回的現金凈額,反映的是處置固定資產、無形資產、公共基礎設施等收到的現金,減去因處置而產生的清理費用后的凈額。以上項目主要根據“庫存現金”“銀行存款”“短期投資”“長期股權投資”“長期債券投資”“應收股利”“應收利息”“投資收益”“待處置財產損溢”等科目及其所屬明細科目進行填列。

2.投資活動的現金流出。投資活動的現金流出主要包括購置固定資產、無形資產、公共基礎設施等,對外投資、上交處置固定資產、無形資產、公共基礎設施等凈收入支付的現金,主要根據“銀行存款”“庫存現金”“固定資產”“在建工程”“工程物資”“無形資產”“研發支出”“短期投資”“長期股權投資”“長期債券投資”“應繳財政款”等科目及其所屬明細科目進行填列。

(三)籌資活動產生的現金流量

1.籌資活動的現金流入。籌資活動的現金流入包括:(1)高校收到財政撥入的用于構建固定資產、無形資產、公共基礎設施等資本性項目的財政專項經費,財政部門主要通過國庫集中支付系統下撥經費指標,所以該項目根據“零余額賬戶用款額度”“財政撥款收入”等科目進行填列;(2)高校收到短期、長期借款現金,主要通過“銀行存款”“短期借款”“長期借款”等科目進行填列;(3)收到的其他與籌資活動有關的現金,根據具體業務內容與核算科目進行填列。

2.籌資活動的現金流出。高校籌資活動產生的現金流出主要包括償還借款本金和支付借款利息,主要根據“銀行存款”“短期借款”“長期借款”“應付利息”等科目及其所屬明細科目進行填列。

三、高校現金流量表編制案例分析

(一)假設ZG大學2020年發生以下經濟業務活動

1.1月2日,同級財政部門通過國庫集中支付系統下達零余額授權用款額度——基本支出14 200 000元;收到零余額授權用款額度。

財務會計:

借:零余額賬戶用款額度? ? ? ? ? ? ? ? ? ? ? ? ?14 200 000

貸:財政撥款收入? ? 14 200 000

預算會計:

借:資金結存——零余額賬戶用款額度 14 200 000

貸:財政撥款預算收入——基本支出 14 200 000

2.1月20日收到同級財政專項撥款8 000 000元,其中專業群建設項目4 000 000元,公寓改造提升3 000 000元,高校思想政治理論建設1 000 000元。

財務會計:

借:零余額賬戶用款額度? ? ? ? ? ? ? ? ? ? ? ? ? ?8 000 000

貸:財政撥款收入 8 000 000

預算會計:

借:資金結存——零余額賬戶用款額度? ?8 000 000

貸:財政撥款預算收入——項目支出? 8 000 000

3.2月5日收到省學生資助中心匯入的學生勵志獎學金5 000 000元。

財務會計:

借:銀行存款——受托代理資產? ? ? ? ? ? ? ?5 000 000

貸:受托代理負債? 5 000 000

預算會計不作賬務處理。

4.3月15日將省學生資助中心匯入的勵志獎學金5 000 000元發放給學生。

財務會計:

借:受托代理負債? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?5 000 000

貸:銀行存款——受托代理資產? 5 000 000

預算會計不作賬務處理。

5.3月27日收到市科技局撥入的科研項目經費50 000元。

財務會計:

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 50 000

貸:事業收入——科研事業收入? ?50 000

預算會計:

借:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ? ? ? ? 50 000

貸:事業預算收入——科研事業預算收入 50 000

6.4月7日收檔案查詢費200元。

財務會計:

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?200

貸:其他收入——其他? 200

預算會計:

借:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?200

貸:其他預算收入——其他 200

7.5月10日收到申請撥回的財政專戶資金20 000 000元,其中學費15 000 000元,住宿費5 000 000元。

財務會計:

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?20 000 000

貸:事業收入——教育事業收入——學費? ?15 000 000

事業收入——教育事業收入——住宿費5 000 000

預算會計:

借:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ?20 000 000

貸:事業預算收入——教育事業預算收入——學費 15 000 000

事業預算收入——教育事業預算收入——住宿費 5 000 000

8.5月29日,交上月辦公電話費5 500元,其中,教學部門3 000元,行政管理部門2 000元,后勤保障部門500元,由零余額賬戶支付。

財務會計:

借:業務活動費用——教育費用? ? ? ? ? ? ? ? ? ? ? 3 000

單位管理費用——行政管理費用? ? ? ? ? ? ? 2 000

單位管理費用——后勤保障費用? ? ? ? ? ? ? ? ?500

貸:零余額賬戶用款額度? ? ? ? ? ? ?5 500

預算會計:

借:事業支出——教育支出——基本支出——財政補助支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 3 000

事業支出——行政管理支出——基本支出——財政補助支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 2 000

事業支出——后勤保障支出——基本支出——財政補助支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?500

貸:資金結存——零余額賬戶用款額度 5 500

9.6月12日,用零余額賬戶支付行政管理部門印刷費1 100元。

財務會計:

借:單位管理費用——行政管理費用? ? ? ? ? ? ? 1 100

貸:零余額賬戶用款額度? ? ? ? ? ? ? 1 100

預算會計:

借:事業支出——行政管理支出——基本支出——財政補助支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 1 100

貸:資金結存——零余額賬戶用款額度? ? ? ? ? ? ? ?1 100

10.6月27日,從零余額賬戶中央支持地方專項經費中發放高層次人才安家費4 000 000元。

財務會計:

借:業務活動費用——教育費用? ? ? ? ? ? ? ?4 000 000

貸:零余額賬戶用款額度? ? ? 4 000 000

預算會計:

借:事業支出——教育支出——項目支出——財政補助支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?4 000 000

貸:資金結存——零余額賬戶用款額度 4 000 000

11.7月6日,支付流動資金貸款利息共300 000元。

財務會計:

借:其他費用——利息費用? ? ? ? ? ? ? ? ? ? ? ? ? 300 000

貸:銀行存款——建設銀行 300 000

預算會計:

借:其他支出——利息支出——其他資金支出

300 000

貸:資金結存——貨幣資金? ? ? ? ? ? ? ?300 000

12.8月6日,學校向稅務部門繳納增值稅(科研收入)15 200元,個人所得稅125 000元。

財務會計:

借:應交稅金—— 應交增值稅? ? ? ? ? ? ? ? ? ? ? ?15 200

其他應交稅費——應交代扣代繳個人所得稅

125 000

貸:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?140 200

預算會計:

借:事業支出——科研支出——項目支出——其他資金支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 15 200

事業支出——行政管理支出——基本支出——其他資金支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 125 000

貸:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ? ? ? ?140 200

13.8月20日,償還流動資金貸款本金100 000元。

財務會計:

借:短期借款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 100 000

貸:銀行存款? 100 000

預算會計:

借:債務預算支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 100 000

貸:資金結存——貨幣資金? 100 000

14.9月20日,學校向中國建設銀行貸款23 000 000元,期限3年,利率4.75%,按月支付利息。

財務會計:

借:銀行存款——建設銀行? ? ? ? ? ? ? ? ? ? ?23 000 000

貸:長期借款——建設銀行? ?23 000 000

預算會計:

借:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ?23 000 000

貸:債務預算收入? ? ? ? ? ? ? ? 23 000 000

15.10月9日,圖書館購入一批圖書1 500 000元、電子數據庫250 000元,用學校銀行存款支付。

財務會計:

借:固定資產——圖書、檔案? ? ? ? ? ? ? ? ? ? ?1 750 000

貸:銀行存款? ?1 750 000

預算會計:

借:事業支出——教育支出——項目支出——其他資金支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?1 750 000

貸:資金結存——貨幣資金 1 750 000

16.10月27日,生物物理研究所購入一臺設備250 000元,通過銀行存款支付。

財務會計:

借:固定資產——專用設備? ? ? ? ? ? ? ? ? ? ? ? ? 250 000

貸:銀行存款? ? ? ? ? ? ? ? ?250 000

預算會計:

借:事業支出——教育支出——項目支出——其他資金支出? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 250 000

貸:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ? ? ?250 000

17.11月17日,學校收到投資收益230 000元。

財務會計:

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 230 000

貸:投資收益? 230 000

預算會計:

借:資金結存——貨幣資金? ? ? ? ? ? ? ? ? ? ? ? ? 230 000

貸:投資預算收入 230 000

18.12月2日,報經上級主管部門同意,學校報廢20臺計算機,處置殘值收入15 000元,清理費用5 200元,按規定將處置凈收益上交國庫。

財務會計:

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 15 000

貸:待處理財產損溢? ?15 000

借:待處理財產損溢? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 5 200

貸:銀行存款? ? ? ? ? ? ? ?5 200

借:待處理財產損溢? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 9 800

貸:應繳財政款——應繳國庫款? ? 9 800

預算會計不做賬務處理。

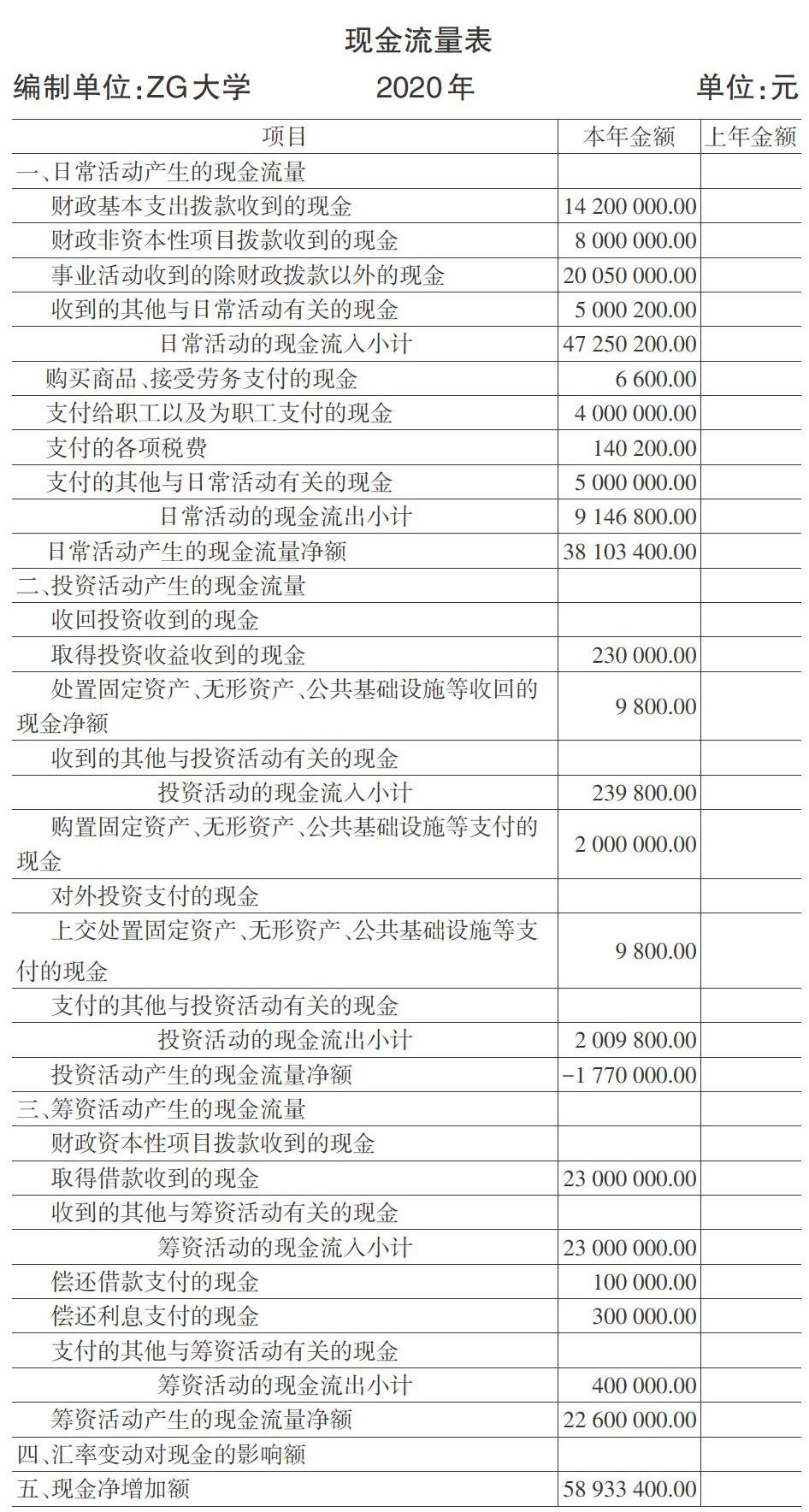

(二)根據上述經濟業務,編制現金流量表(詳見右上表)

四、高校現金流量表的運用

通過對高校現金流量表的分析,我們可以掌握學校現金流的結構與特點,從而結合具體情況,合理安排資金,為學校各項事業安全、有效的運行提供有力的資金鏈。

(一)現金流量凈額分析

現金流量表日常活動、投資活動和籌資活動產生的現金流量凈額分別反映了該項活動的現金流是“盈余”還是“缺口”。如果現金流量為正,說明該部分現金流入量能夠滿足活動的正常運行;如果現金流量為負,則說明在這個會計期間內,該項活動的支出占用了以前會計期間的現金流量,或者占用了其他活動的現金流量。這里還需要結合資金性質來分析,從高校日常活動來看,由于財政專項資金專款專用的使用要求,可能在導致專項資金結轉結余的同時,基本經費不能滿足學校基本支出。

(二)現金流入量結構分析

通過分析高校日常活動、投資活動、籌資活動產生的現金流入量占總現金流入量的比重,可以了解學校的財務狀況。如果日常活動產生的現金流入量比重大,說明學校貨幣資金流入結構合理;如果籌資活動產生的現金流入量比重大,說明學校的債務負擔較重,可能對發展學校事業帶來一定的資金壓力。

(三)現金流出量結構分析

合理的高校現金流出量結構應該是日常活動產生的現金流出量占總現金流出量比重最大,這樣說明大量資金投入到了高校教學、科研等各項事業發展中。如果投資活動產生的現金流出量占比較大,說明在這個會計期間內,學校應該有基本建設項目,則需要關注支持基本建設的資金來源。如果籌資活動產生的現金流出量占比較大,說明還本付息占用資金太大。后兩種情況都是不合理的資金狀況,需要及時考察資金來源,為學校可持續發展提供有力的資金保障。

【主要參考文獻】

[ 1 ] 宋淑平.試論高校現金流量表的設計及編制方法[J].中國外資,2012,(14):54-55.

[ 2 ] 溫志剛.現金流量表在高校財務管理中的分析與利用[J].徐州工程學院學報,2006,(8):23-25.

[ 3 ] 黨江艷.高校現金流量表編制問題研究[J].財會月刊,2013,(10):29-31.

[ 4 ] 徐明稚,張丹,姜曉璐.基于現金流量模型的高校財務風險評價體系[J].會計研究,2012,(7):57-64.

[ 5 ] 李珣.高校現金流量表編制方法探討[J].財會通訊,2010,(2):49-50.

[ 6 ] 安紅,廖文萍.高校現金流量表的編制與運用[J].會計之友,2010,(8):65-66.

[ 7 ] 劉曉薩.現金流量模式對高校財務風險的警示研究——基于現代大學制度[J].商業會計,2016,(21):93-94.

【基金項目】? ?山東省教育會計學會2019年度課題項目“政府會計改革下高校現金流管理研究”(項目編號:sdjk2019138)成果。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:47:50

中國科技博覽(2016年18期)2016-10-19 07:32:41

考試周刊(2016年76期)2016-10-09 09:26:45

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

小學教學參考(語文)(2016年9期)2016-09-30 08:58:25

科技視界(2016年20期)2016-09-29 12:14:21

山西農經(2016年3期)2016-02-28 14:24:03