美國科技股或已進(jìn)入估值泡沫區(qū)間

2020-07-04 13:27:59張景舒

證券市場紅周刊 2020年25期

張景舒

在新冠肺炎肆虐的背景下,全球股市卻異常強(qiáng)勁,美國的納斯達(dá)克指數(shù)更是屢創(chuàng)新高。這不禁讓人擔(dān)憂,一個(gè)新泡沫是否正在形成?盡管每次泡沫被吹起來和最后破滅的原因不盡相同,但歷史常常是押韻的。此次泡沫最大的刺激因素毫無疑問是新冠肺炎疫情的全球肆虐,而各國央行“大放水”導(dǎo)致的信貸條件寬松則成為助長泡沫的重要推手。從歷史經(jīng)驗(yàn)來看,在每一輪泡沫中,在泡沫初始階段入場的“聰明錢”以及先覺則機(jī)構(gòu)資金往往是最終的贏家,而狂熱期入場的散戶投資者更多承擔(dān)的是“接盤俠”的角色。從筆者團(tuán)隊(duì)測算來看,美國科技股或已經(jīng)進(jìn)入估值泡沫區(qū)間,雖然未來科技股估值仍有望得到提升,但希望投資者可以對潛在的分析也能夠有所警醒。

聰明錢和先覺機(jī)構(gòu)才能在泡沫中獲利

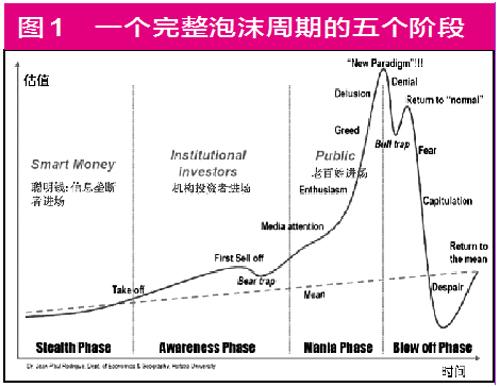

關(guān)于泡沫,查爾斯·P.金德爾伯格在其1978年的名著《狂熱、恐慌與崩盤:金融危機(jī)史》(《Manias,Panics,and Crashes》)中做了很好的歸納總結(jié)。其將泡沫的形成分為了五個(gè)階段:

第一階段:突破式的發(fā)展(Displacement)。每個(gè)泡沫的形成都不是空穴來風(fēng),而是需要有基本面支撐的。放到今天,或許這個(gè)根本性事件就是新冠肺炎疫情全球肆虐和央行無限量釋放流動(dòng)性。這時(shí)候潛伏到市場中的普遍是聰明錢。這些聰明錢往往具有信息和分析能力上的絕對優(yōu)勢,能在大眾頹喪的時(shí)候逆勢而行,看到這種突破時(shí)代發(fā)展帶來的經(jīng)濟(jì)變革。

第二階段:繁榮(Boom)。在該階段,一種具有說服力的論調(diào)統(tǒng)領(lǐng)市場,資產(chǎn)價(jià)格與經(jīng)濟(jì)基本面具有很強(qiáng)的反身性(Reflexivity),股價(jià)上漲導(dǎo)致財(cái)富增加,而財(cái)富增加導(dǎo)致信貸條件放松,增厚了企業(yè)利潤,進(jìn)一步推升股價(jià)。就當(dāng)下而言,互聯(lián)網(wǎng)股票的狂熱可以歸因于人們認(rèn)為新冠肺炎疫情從根本上改變了人類的生活習(xí)慣,線上交流的增加促進(jìn)了互聯(lián)網(wǎng)公司的業(yè)務(wù)發(fā)展,而央行天量流動(dòng)性的釋放讓整體市場的估值有了一個(gè)抬升。股價(jià)上升讓人們情緒高漲,財(cái)富自我滾利,股價(jià)也越來越高。這時(shí)候進(jìn)入市場的,普遍是機(jī)構(gòu)投資者。盡管它們沒有聰明錢那么具有先見之明,但因?yàn)樾畔⒌撵`通和資源的廣厚,能在趨勢形成后跟著聰明錢進(jìn)入市場分得一杯羹。

第三階段:狂熱(Euphoria)。在狂熱階段,每個(gè)人都意識(shí)到他們可以通過投資某類資產(chǎn)造富,例如,人們對科技股、房地產(chǎn)、郁金香、比特幣的追捧。這時(shí)候占據(jù)市場情緒的已經(jīng)不是第二階段的那種具有說服力的論調(diào)了,而是“這次不同”。在20年前的互聯(lián)網(wǎng)泡沫中,科技股的天價(jià)估值無法用任何傳統(tǒng)的計(jì)量工具來理解,因此人們推斷“新經(jīng)濟(jì)”背景下,需要用新的估值工具(譬如網(wǎng)頁的瀏覽數(shù)量)來審視資產(chǎn)價(jià)格。在這個(gè)階段,理性判斷被行為偏見所影響,害怕錯(cuò)過和嫉妒心理變成主角。此時(shí)進(jìn)入市場的便是普羅大眾,俗稱“散戶”(Retail Investors)。一個(gè)完整泡沫的形成,必須包納這部分不具有專業(yè)知識(shí)但卻心系暴富的群體。在美股,著名做空者吉姆·查諾斯說,2019年11月到2020年1月是他在華爾街四十多年目睹過的最瘋狂的散戶介入行情之一。盡管這種狂熱在3月被短暫打斷,但自從4月以來又卷土重來。這種散戶的狂熱介入,也為美股,尤其是一些熱門科技股泡沫的最終破裂奠定了堅(jiān)實(shí)的基礎(chǔ)。

第四階段:危機(jī)(Crisis)。聰明錢和擁有內(nèi)幕消息的投資者們開始拋售,資產(chǎn)價(jià)格不再上漲。

第五階段:崩盤(Crash)。崩盤與狂熱恰好相反,原本推動(dòng)資產(chǎn)價(jià)格上漲的正面的論調(diào)被充斥著欺詐、挪用公款和財(cái)務(wù)濫用的披露而取代,資產(chǎn)被無條件拋售,價(jià)格下跌幅度超乎想象。這也解釋了為什么安然丑聞等財(cái)務(wù)舞弊案件都是互聯(lián)網(wǎng)泡沫破裂后才暴露出來的,亦即“做假周期”尾隨“市場周期”,但普遍有個(gè)延遲。

寬松的信貸條件是助長泡沫的主因之一

泡沫形成中的最重要原因之一就是信貸條件的寬松。這種信貸條件不僅意味著銀行和債券市場對風(fēng)險(xiǎn)的容忍和回報(bào)的忽視,也意味著二級市場愿意以極高的價(jià)格買入資產(chǎn)。舉例來說,1000美元/股的特斯拉股價(jià)估值極高,但市場卻充斥著愿意為馬斯克的任何資本毀損行為買單的投資者,也就意味著特斯拉的融資成本極低。這種由于市場狂熱和偶像崇拜導(dǎo)致的極低融資成本如果能夠永續(xù),實(shí)際上是可以通過降低貼現(xiàn)率為股東創(chuàng)造財(cái)富的,但令人擔(dān)憂的事實(shí)是,資本市場的窗口并非永遠(yuǎn)都是敞開的。一旦資本窗口因?yàn)榕菽屏鸦蛲顿Y者認(rèn)清企業(yè)盈利本質(zhì)后收攏,貼現(xiàn)率就會(huì)大幅提高,而特斯拉的估值就會(huì)急劇縮水。

對于信貸研究最為深刻的或許是海曼·明斯基在1992年提出的金融不穩(wěn)定性假說(Financial Instability Hypothesis)。簡單地說,明斯基的理論認(rèn)為,一段時(shí)間的穩(wěn)定會(huì)助長自滿的情緒,并可能導(dǎo)致不穩(wěn)定性,從而觸發(fā)因保守和風(fēng)險(xiǎn)規(guī)避導(dǎo)致的降杠桿行為,直到穩(wěn)定性恢復(fù)。明斯基認(rèn)為,上行過程中慷慨的信貸額度是金融危機(jī)形成的重要組成部分。金融危機(jī)過后,風(fēng)險(xiǎn)規(guī)避常常是過度的,僅有現(xiàn)金產(chǎn)生能力很強(qiáng)的公司才能獲得融資。巴菲特和大衛(wèi)·泰伯等人在2009年金融危機(jī)底部“抄底美國”銀行等公司,就是利用了這個(gè)階段資產(chǎn)價(jià)值低估的特點(diǎn)。在今年3月暴跌中投資美國銀行股,也是出于同樣的判斷。這類公司的現(xiàn)金流產(chǎn)生能力能夠覆蓋本息。一段穩(wěn)定期之后,風(fēng)險(xiǎn)追尋意識(shí)提高,投資者更加愿意給現(xiàn)金流產(chǎn)生能力僅能支付利息的公司提供融資。這類公司只要能夠?qū)崿F(xiàn)債務(wù)展期,便可以較好地存活下去,但一旦碰到信貸嚴(yán)重收縮無法展期,就會(huì)破產(chǎn)重組。2008年金融危機(jī)期間的通用增長地產(chǎn)(GGP)就在沒有償付能力(Solvency)的前提下迫于流動(dòng)性(Liquidity)問題而破產(chǎn)。隨著信貸進(jìn)一步放寬,金融市場最終對沒有辦法還本且沒有辦法付息的公司敞開,這類公司借新還舊,即為旁氏陷阱,信貸的上行周期,至此達(dá)到高點(diǎn)。

許多人可能還記得,前任央行行長周小川離任時(shí)提到中國要謹(jǐn)防“明斯基時(shí)刻”。他所說的“明斯基時(shí)刻”,就是上文明斯基所說的信貸周期的高點(diǎn)。中國的經(jīng)濟(jì)由于2008年以來過度負(fù)債,在過去的十幾年中,盡管有一些互聯(lián)網(wǎng)和消費(fèi)領(lǐng)域的牛股,但總體股市表現(xiàn)是極糟糕的。舉債過多必然會(huì)壓低權(quán)益,而由于信貸條件的總體寬松,中國在過去十年內(nèi)不僅累積了大量負(fù)債,還讓整個(gè)股市變得總體回報(bào)很低。盡管在2018年進(jìn)行了去杠桿,但自從貿(mào)易戰(zhàn)和新冠以來,債務(wù)杠桿又急劇上升了。這是否意味著離“明斯基時(shí)刻”更近了呢?

從富時(shí)中國25指數(shù)(在港上市掛牌并被海外投資者廣泛關(guān)注、流通量最高的25只中國內(nèi)地企業(yè)股的走勢)來看,在過去十年間幾乎橫平,而與此同時(shí),歐洲和美國的市場普遍翻了兩到三倍。

美國科技股或進(jìn)入估值泡沫區(qū)間

但未來泡沫仍存在被繼續(xù)吹大的可能

前文描述以定性分析為主。我們基金內(nèi)部也對泡沫進(jìn)行了量化的思考。我們根據(jù)明斯基和金德爾伯格的理論,將泡沫的主要表現(xiàn)形式分為三種,即非理性、極度興奮(Exuberance)和投機(jī)。所謂非理性,即指企業(yè)的市場價(jià)格遠(yuǎn)超其內(nèi)涵價(jià)值(Intrinsic Value),我們選取的指標(biāo)為賬面價(jià)值收益,分紅收益和現(xiàn)金流收益;極度興奮的替代指標(biāo)為波動(dòng)律、換手率和行業(yè)權(quán)重;投機(jī)的替代指標(biāo)為低股息公司超過高股息公司的額外收益,過去十二個(gè)月的債務(wù)新增、權(quán)責(zé)比例增加(Accrual,即凈利潤與自由現(xiàn)金流之差占總資產(chǎn)的比重,其比重越高代表現(xiàn)金流產(chǎn)生能力越差,投機(jī)性越強(qiáng))。我們將這些指標(biāo)按照時(shí)間序列進(jìn)行計(jì)算,并進(jìn)一步計(jì)算除了低高股息超額收益和權(quán)責(zé)比例增加這兩個(gè)指標(biāo)之外的其他所有指標(biāo)的Z-計(jì)分(指標(biāo)脫離正態(tài)分布中間值的標(biāo)準(zhǔn)差數(shù)量)。簡單地理解,Z-計(jì)分越高/低,代表這個(gè)指標(biāo)在那一段時(shí)間內(nèi)越反常,越可能代表著市場的非理性。

我們研究了美股過去40年歷史上的7次行業(yè)大泡沫,這些泡沫分別為:1980年的能源股泡沫、2000年的生物科技泡沫、2000年的系統(tǒng)軟件泡沫、2000年的交流設(shè)備泡沫、2000年的信息科技泡沫、2005年的住建企業(yè)泡沫和2008年的油氣勘探行業(yè)泡沫。我們測算上述Z-計(jì)分?jǐn)?shù)據(jù)詳情參見表1。

我們普遍認(rèn)為,當(dāng)數(shù)值偏離平均數(shù)兩個(gè)標(biāo)準(zhǔn)差,意味著該指標(biāo)顯示泡沫可能存在。從表1中我們可以看到,賬面值收益、現(xiàn)金流收益、波動(dòng)率、行業(yè)權(quán)重都具有極高的預(yù)測價(jià)值。與此同時(shí),我們對當(dāng)下(2020年6月)科技股的前述四個(gè)Z計(jì)分進(jìn)行類似的運(yùn)算推演,得到賬面值收益為-3.1,現(xiàn)金流收益為-2.5,波動(dòng)率為3.5,行業(yè)權(quán)重為5.6,四項(xiàng)指標(biāo)全部印證了科技股目前估值可能存在泡沫。

當(dāng)然,需要指出的是,我們選取的近似定量值并不一定就是最好的表征,只是在我們能夠思考到的范圍內(nèi)可能最好的指標(biāo)。同時(shí),根據(jù)歷史數(shù)據(jù),我們發(fā)現(xiàn),即便進(jìn)入了泡沫區(qū)間,行業(yè)股價(jià)依然可以繼續(xù)上升很多,所以科技行業(yè)潛在泡沫也存在被繼續(xù)推大的可能性。

(文中個(gè)股僅做舉例,不做買入推薦)