新加坡終身健保計劃研究及啟示

2020-06-03 06:39:30趙雪松陳童里扎阿德列提別克邵蓉

廣東藥科大學學報 2020年3期

趙雪松,陳童,里扎·阿德列提別克,邵蓉

(中國藥科大學國際醫藥商學院,江蘇 南京 211198)

新加坡的醫療保障體系從其基本國情出發,在中央公積金制度下,逐步建立了適合本國國情的醫保制度,形成了以保健儲蓄(Medisave)、健保雙全(Medishield)和保健基金(Medifund)為主的“3M”健康保護網,由個人、社會、政府共同承擔醫療費用。

終身健保計劃(Medishield Life)由健保雙全計劃進一步改革而來,旨在解決民眾對于費用昂貴的大病醫療保障需求,以及保健儲蓄計劃缺乏社會共濟性的問題。本文通過全面介紹新加坡終身健保計劃,以期對我國的大病醫保有所借鑒。

1 新加坡終身健保計劃的形成背景

新加坡于1984年推出強制性醫療儲蓄計劃——保健儲蓄計劃(Medisave)。保健儲蓄計劃是新加坡中央公積金制度的一部分,旨在將個人收入的一部分存入保健儲蓄賬戶,以解決將來的個人或者直系親屬的醫療費用。

隨著人口老齡化的加劇、疾病譜的轉變,保健儲蓄計劃因保障范圍有限等問題,已無法解決民眾對于費用昂貴的大病醫療保障需求,且保健儲蓄計劃只支持家庭內部成員間的醫療費用支付,缺乏社會共濟性,無法有效化解大病風險。在此背景下,新加坡于1990年推出半自愿性的、帶有部分商業保險性質的健保雙全計劃,又被稱為大病保險計劃[1]。1994年,針對部分民眾較高的醫療費用需求,新加坡政府在健保雙全計劃基礎上又進一步推出了增值健保雙全計劃(Medishield Plus)[2]。

隨著人口老齡化趨勢愈加嚴峻和醫療費用不斷上漲,為了提供更好的醫療保障,新加坡對健保雙全計劃進行全面改革。2015年新加坡衛生部計劃將健保雙全計劃升級為終身健保計劃。與健保雙全計劃相比,終身健保提供了更好的醫療保障,無終身索賠金額限制[3]。

作為新加坡醫療保障體系的重要組成部分,自健保雙全計劃運行以來,尤其是在其改革為終身健保計劃后,在保障民眾重特大疾病風險中發揮了重要作用。

2 終身健保計劃實施方式

終身健保計劃由新加坡中央公積金局管理,是一項強制性、全民受保、終身受保的計劃。依據全民普及的原則,要求全民(新加坡公民及永久居民)都必須加入這個計劃,不能選擇退出,具有社會統籌的作用。

2.1 參保資格

終身健保計劃的宗旨是全民保險,全民不論年齡、不論健康狀況,一律一視同仁納入保險,覆蓋所有的新加坡公民和永久居民,包括年老和之前已經患有疾病的患者。

按照新加坡《終身健保計劃法2015》規定,剛出生的新加坡公民在完成出生登記后和永久居民在獲得永久居留權的當天便開始受保于終身健保計劃,不論身體健康狀況。

2.2 繳費機制

2.2.1 繳費要求

終身健保計劃的保費可由保健儲蓄賬戶全額支付,如果被保險人的保健儲蓄不足或沒有保健儲蓄賬戶,直系親屬(如父母和配偶)可以使用他們自己的保健儲蓄來代被保險人支付保險費。值得一提的是,對于有嚴重疾病史(包括癌癥、腎衰竭、中風和心臟病)的人群來說,保費會比同齡人群增加30%,但只需支付10年。

終身健保計劃的保費需終身繳納,且隨年齡增長而增加。保費基于受保人的下一個生日年齡計算,每年繳納1次。如未及時繳納保費,將對延遲繳費處以17%的罰款[3]。中央公積金不接受現金繳納保費,應先將現金存入個人保健儲蓄賬戶。

2.2.2 國家補貼

終身健保計劃是強制性的保險,如果被保險人自己沒有能力支付又沒有家人支持來幫助他們支付終身健保計劃保費時,政府將為他們兜底支付保費。同時,政府還提供其他大量支持以保證投保人能夠負擔得起終身健保計劃繳納的保費。除此之外,政府還有3種類型的補貼:

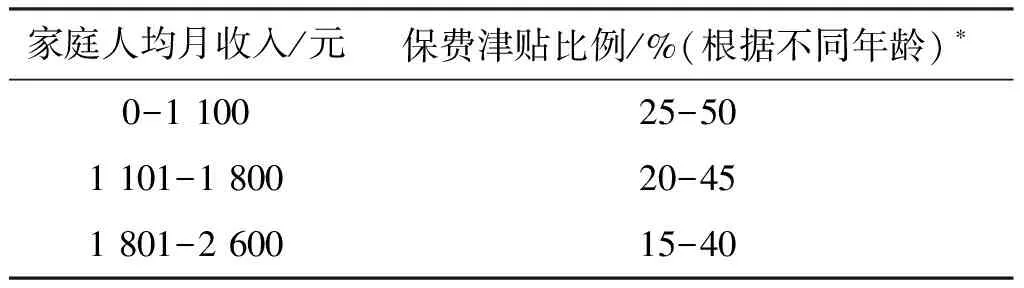

一、針對中低收入層的永久津貼。新加坡政府將同時滿足以住在組屋或者年值不超過21 000萬新幣的私宅,家庭人均月收入不超過2 600新幣,不可以擁有多個房地產這3個條件的定義為中低收入層。多達三分之二的新加坡居民可獲得此項補貼。同為中低收入層,永久居民的補貼只有公民的一半。見表1。

表1 不同家庭人均月收入獲得的津貼

Table1Subsidies of different families for monthly income per capita

家庭人均月收入/元保費津貼比例/%(根據不同年齡)?0-1 10025-501 101-1 80020-451 801-2 60015-40

*給住房年值不超過13 000新幣的新加坡人。住房年值13 001新幣至21 000新幣的新加坡人可獲得的津貼應少于10個百分點。

二、建國一代年長者津貼。建國一代是指出生于1949年12月31日或之前并且在1986年12月31日或之前取得新加坡國籍的公民。針對建國一代年長者每年有200~800新幣保健儲蓄填補和終身健保保費特別津貼(見表2)。所有建國一代所支付的終身健保保費,低于原健保雙全所需支付的保費。

表2 建國一代可獲得津貼占保費的比率

Table2Ratio of subsidies to premiums for the founding generation

下一次生日年齡/a可獲得津貼占保費的比例/%67-704071-8045-5481-9054-59>9060

三、針對全體國人的過渡性補貼。參保人在獲得適用津貼后,如果所需繳納的終身健保保費比之前的健保雙全保費高,其保費增幅將在終身健保推出的前4年獲得過渡津貼。

2.2.3 保費回扣

在終身健保計劃下,受保人會在工作期間付較高的保費,以便年老時可以獲得保費回扣以減輕年老時的保費負擔。這有助于更加均勻地分配受保人一生中需繳交的保費,在年齡較大時對保費的增加起著緩和的作用。

保費回扣的多少取決于在該計劃下的投保期,越早加入終身健保,所獲得的保費回扣越高,保費回扣將根據終身健保計劃的實施情況而不時地做出調整,1950年以前出生的新參保者不享有退保資格[4]。見表3。

表3 保費回扣表(受保人在1950年及之后出生)Table 3 Premium rebates (insured born in 1950 and after)

2.3 償付機制

2.3.1 償付范圍

終身健保計劃主要保障發生在公立醫院B2級病房、C級病房以及享受津貼門診治療的費用。

終身健保規定了不屬于保障范圍的醫療費用,包括整容和救護車的費用,直接參與國內動亂、騷亂或者罷工而造成的傷害處理,直接或間接由核輻射、戰爭及相關風險造成的傷害,疫苗,藥物成癮,酗酒,不孕不育、輔助受孕或者避孕,以及變性、產科或墮胎,牙科(意外傷害除外)等。

2.3.2 償付要求

終身健保計劃沒有終身封頂線限制,但是每年有10萬新幣的封頂線限制。為避免醫療資源濫用,并使參保人增強節約意識,新加坡政府對醫療費的支付實行費用分擔原則。因此,無論是之前的健保雙全還是現在的終身健保,在向保險索賠之前,病人都需要通過保健儲蓄或現金支付起付線和自付比例以及醫藥賬單中超過封頂線的部分。

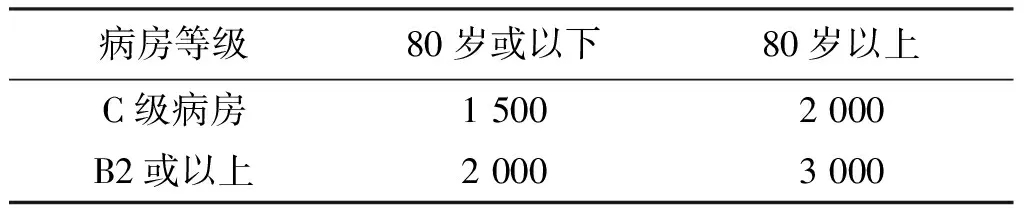

每人每年都有一定額度的起付線費用。門診無起付線,住院醫療費用起付線則依年齡、病房等級不同而有所差別[5]。見表4。

表4 新加坡終身健保計劃住院醫療費用起付線(元)

Table4Deductible for hospitalization of medishield life in Singapore

病房等級80歲或以下80歲以上C級病房1 5002 000B2或以上2 0003 000

達到起付線后,起付線到封頂線之間的費用需要患者按照自付比例支付。門診自付比例統一為10%;住院醫療費用根據扣除起付線后的可索賠金額不同,自付比例分為10%、5%、3% 3檔。費用越高,個人自付比例越低。

針對住院不同級別的病房和門診的不同項目,新加坡設置了不同的封頂線。如普通病房、加護病房和社區醫院病房的每日封頂線分別為700新幣、1 200新幣和350新幣。

2.3.3 與健保雙全計劃的對比

和健保雙全計劃相比,終生健保對參保人來說利益明顯增加(表5)。例如:

1)每年封頂線從7萬提高到10萬。終身無封頂線限制;

2)每日普通病房住院封頂線上調。從450新幣調高到700新幣;而加護病房從900新幣調高到1 200新幣;

3)用于指定手術和療程的封頂線上調;

4)住院自付比例減少,從原來的10%-20%,降低至3%-10%。

5)門診自付比例減少,從原來的20%降低至10%。

2.4 綜合終身健保計劃

1994年7月,為提高健保雙全計劃的保障水平,滿足部分收入較高民眾的醫療需求,新加坡政府推出增值健保雙全計劃,住院患者可以選擇更高級別的病房(A級或B1級)[6]。計劃分為A計劃和B計劃兩個等級,A計劃承擔支付的住院費用每日最高達500新幣,B計劃承擔支付的住院費用每日最高達300新幣[7]。

表5 新加坡健保雙全和終身健保比較Table 5 Comparison of Singapore's medishield and medishield life

2005年10月,新加坡政府進行了改革,將投保增值健保雙全計劃35萬參保人轉交由職總英康保險合作社(Income Insurance Co-operative Ltd,NTUC)管理。此后,政府要求保險公司在設計補充產品時須將終身健保涵蓋在內,這樣客戶將擁有一個包攬兩種保險利益的綜合終身健保(integrated shield)。參與綜合終身健保計劃的人除能享受到終身健保計劃的保障外還可以受到商業保險公司提供的額外保障。目前綜合終身健保計劃由職總英康保險合作社、美國友邦人壽、大東方人壽、英杰華人壽、英國保誠人壽、安盛保險和萊佛士健康保險公司共計7家保險公司來運營。

綜合終身健保計劃由中央公積金局管理的終身健保計劃部分,以及私人保險公司提供的額外保障而構成。在實施過程中,參加此計劃的參保人保費(終身健保部分的保費與額外受保項目的保費之和)直接交付給商業保險公司,商業保險公司將參保人所支付的終身健保保費轉交中央公積金局。

終身健保部分的保費由保健儲蓄全額支付,額外受保項目的保費也可由保健儲蓄支付,但是支付額度與年齡掛鉤。當參保人在下一個生日年滿40歲或以下,則可以使用300新幣;當參保人的下一個生日年齡為41至70歲,則為600新幣;當參保人下一個生日年滿71歲,額度則為900新幣。

3 終身健保計劃的特點

3.1 社會互助共濟的風險分擔模式

與儲蓄保健賬戶強調個人責任和家庭共濟的模式不同,健保雙全計劃和終身健保計劃彌補了保健儲蓄“縱向積累”的不足,具有社會統籌的性質,強調社會互助共濟的原則,特別是終身健保計劃取代健保雙全計劃后,向著全民、終身、強制方向發展,進一步強化了公平性、共濟性的價值取向。

3.2 個人、家庭與政府共同籌資

終身健保計劃資金強調個人負責,籌資主要來源于保健儲蓄計劃資金。終身健保計劃同時強調家庭的互助共濟,參保人既可以為自己投保,也可以為直系親屬投保。此外,政府在終身健保儲蓄計劃中也承擔有限責任,為無法負擔終身健保保費、中低收入家庭等特殊人群提供保費津貼,提高特殊人群的參保能力。

3.3 引入商業保險公司參與運作

綜合終身健保計劃除了包括中央公積金局管理的終身健保計劃部分,還包括商業保險公司承擔的私人醫療保險,提供的額外保障。額外保障部分由政府指定的商業保險公司直接承辦,并提供相應的保險服務。通過政府對商業保險公司的政策引導,減少或者禁止商業保險與終身保健計劃內容的重疊,使其作為現有醫保支付的重要補充,在滿足多層次醫療需求的同時提高了大病保險服務的質量和效率。

4 啟示與建議

2015年《關于全面實施城鄉居民大病保險的意見》指出要建立完善我國大病保險制度。

大病保險作為基本醫療保險的補充和延伸,在解決因病致貧、因病返貧問題方面發揮了關鍵作用。然而,我國的大病保險制度還不完善,存在著籌資水平低、商業保險機構無法發揮專業優勢、保障水平不能滿足需求等問題。本文基于新加坡終身健保計劃的成功經驗,對我國城鄉居民大病保險的實施提出以下建議。

4.1 提高資金統籌水平

目前我國城鄉居民大病保險的資金統籌水平較低,以縣級、市級統籌為主,省級統籌仍然很少。在大病保險的運行過程中,有些地區會存在資金虧損,而有些地區能夠有一定的資金結余。資金統籌水平偏低,則影響了大病保險基金的使用率,無法發揮大病保險社會互助互濟的作用。

新加坡國土面積小、人口數量少,通過全民、終身、強制的國家層面的資金統籌,有利于保險基金合理、充分的使用。我國國土面積大、人口基數大,且各地的經濟發展水平不一,無法進行國家層面的大病保險統籌。因此,建議各地應在縣級、市級統籌的基礎上,加快推進省級統籌,通過完善的運行機制,使大病保險基金更好地可持續運營。

4.2 發揮商業保險機構的精算優勢,提高保障水平

我國城鄉居民大病保險所采取的主要形式是政府發揮籌資標準、報銷范圍、報銷比例、就醫和結算管理等政策制定的主導作用,商業保險機構承辦大病保險的具體業務,在責任承擔上采用共擔的形式。在實際運行中,大病保險的保障水平不能滿足需求,商業保險機構無法發揮出專業的精算優勢,更多的是扮演“出納”角色,僅僅對大病保險費用進行核銷。

為了降低重大疾病患者的高額醫療費用負擔,新加坡采用了多樣化的保障措施,例如提供保費津貼、保費回扣、降低自付比例、提高封頂線等,彌補了保健儲蓄不足以應付重病患者醫療費用的缺口。我國可借助商業保險機構的精算優勢,通過其對醫保大數據的分析幫助政府優化大病保險方案。各地應當結合經濟的整體發展水平和籌資水平,采用綜合措施如提高政府在籌資中的投入、建立多渠道的大病保障籌資機制、降低起付線、擴大報銷范圍和比例,切實減輕公眾的大病醫療費用負擔,避免因病致貧、因病返貧等問題。

4.3 發揮商業保險的作用,構建多層次醫療保障體系

新加坡在為國民提供大病醫療保障的同時,通過指定的商業保險公司引入市場競爭機制,既提高了大病保險的運行效率,又為公眾提供了多樣化的保障選擇,滿足了多層次的醫療保障需求。

近年來,我國商業保險發展迅速,發展潛力巨大,但是覆蓋面仍有待增加。我國可將商業保險作為市場化的風險分擔機制,對現有的大病保險實行補充、替代,從而豐富保障層次、滿足參保人多樣化需求。承擔大病保險的商業保險機構可以根據當地的大病保險方案推出特色商業保險產品,從而擴大大病保險的保障范圍,滿足患者個性化、多樣化的需求。同時政府需要發揮好對商業保險的監管作用,利用政府和市場的共同作用,做到優勢互補,提高大病保險服務的質量和效率。