基于期權(quán)套期工具的公允價值套期會計(jì)處理

2020-05-25 09:16:58徐勇

商業(yè)會計(jì) 2020年8期

徐勇

【摘要】? 隨著國內(nèi)金融衍生品市場的發(fā)展以及公允價值計(jì)量屬性在會計(jì)上的廣泛應(yīng)用,企業(yè)對風(fēng)險管理的需求不斷增加,以反映風(fēng)險管理活動對企業(yè)財(cái)務(wù)報告影響為目標(biāo)的套期會計(jì)日益受到會計(jì)實(shí)務(wù)界的關(guān)注。文章依據(jù)2017年發(fā)布的《企業(yè)會計(jì)準(zhǔn)則第24號——套期會計(jì)》(以下簡稱CAS 24),以期權(quán)套期工具為例,通過案例探討了公允價值套期業(yè)務(wù)的會計(jì)處理,并分析了套期業(yè)務(wù)的會計(jì)處理對企業(yè)損益的影響。

【關(guān)鍵詞】? ?公允價值套期;期權(quán);內(nèi)在價值;時間價值;會計(jì)處理

【中圖分類號】? F231? 【文獻(xiàn)標(biāo)識碼】? A? 【文章編號】? 1002-5812(2020)08-0054-03

一、引言

套期保值是指企業(yè)為了管理諸如外匯、利率、價格、信用等特定風(fēng)險引起的風(fēng)險敞口,指定以金融工具為套期工具,使套期工具的公允價值或現(xiàn)金流量變動預(yù)期全部或部分抵銷被套期項(xiàng)目的公允價值或現(xiàn)金流量變動的風(fēng)險管理活動。我國于2006年發(fā)布了套期會計(jì)準(zhǔn)則,但在實(shí)施過程中,由于衍生金融工具市場發(fā)展尚不成熟,加之套期業(yè)務(wù)開展較少,套期會計(jì)準(zhǔn)則的實(shí)施并未達(dá)到預(yù)期效果。2014年7月,國際會計(jì)準(zhǔn)則理事會(IASB)發(fā)布了《國際財(cái)務(wù)報告準(zhǔn)則第9號——金融工具》(IFRS 9),對《國際會計(jì)準(zhǔn)則第39號——金融工具:確認(rèn)和計(jì)量》(IAS 39)中套期會計(jì)包括套期會計(jì)目標(biāo)、被套期項(xiàng)目和套期工具的范圍、套期有效性評價、期權(quán)時間價值的會計(jì)處理及披露要求等方面進(jìn)行了較大的改進(jìn)。近年來,隨著我國金融衍生品市場的不斷發(fā)展,企業(yè)對風(fēng)險管理的需求不斷增加,同時為了保持我國會計(jì)準(zhǔn)則與國際財(cái)務(wù)報告準(zhǔn)則持續(xù)趨同,財(cái)政部于2017年3月修訂發(fā)布了新的套期會計(jì)準(zhǔn)則。CAS 24以原則為導(dǎo)向,拓展了套期工具和被套期項(xiàng)目的范圍,增加了企業(yè)風(fēng)險決策的自主性和靈活性,進(jìn)一步實(shí)現(xiàn)了套期會計(jì)與風(fēng)險管理實(shí)務(wù)的協(xié)調(diào)。

根據(jù)巨潮資訊網(wǎng)數(shù)據(jù),2018年我國共有226家A股上市公司發(fā)布了套期保值業(yè)務(wù)管理制度和開展套期保值業(yè)務(wù)的公告,擬開展套期保值業(yè)務(wù)的公司占A股上市公司總數(shù)的6.31%。其中,開展商品期貨套期業(yè)務(wù)的有108家,開展外匯套期業(yè)務(wù)的有105家,同時開展商品期貨及外匯套期業(yè)務(wù)的有13家。在我國,通過金融衍生品進(jìn)行套期保值的企業(yè)較少,且主要采用如商品期貨、利率互換、遠(yuǎn)期結(jié)售匯、遠(yuǎn)期外匯買賣等較為成熟的標(biāo)準(zhǔn)化產(chǎn)品作為套期工具進(jìn)行風(fēng)險規(guī)避。國際上,期權(quán)因其獨(dú)特的避險功能和投資價值,在風(fēng)險管理實(shí)務(wù)中被廣泛采用,而我國企業(yè)使用甚少。反觀我國套期保值業(yè)務(wù),大型央企在風(fēng)險管理活動中因期權(quán)交易發(fā)生巨虧的案例屢見不鮮。本文依據(jù)CAS 24,以期權(quán)套期工具為例,探討公允價值套期的會計(jì)處理。

二、公允價值套期會計(jì)的特點(diǎn)及處理思路

套期會計(jì)是套期保值業(yè)務(wù)在會計(jì)上的記錄與反映,與一般的會計(jì)處理相比,具有以下特點(diǎn):一是打破了傳統(tǒng)財(cái)務(wù)會計(jì)中對未來事項(xiàng)不予確認(rèn)的要求,如將尚未執(zhí)行的確定承諾因被套期風(fēng)險引起的公允價值累計(jì)變動額確認(rèn)為一項(xiàng)資產(chǎn)或負(fù)債。二是改變了傳統(tǒng)會計(jì)計(jì)量模式。在公允價值套期會計(jì)中,當(dāng)被套期項(xiàng)目是存貨時,期末不再按照成本與可變現(xiàn)凈值孰低計(jì)量,而是按照公允價值計(jì)量。三是改變了利得或損失的確認(rèn)時間,將套期工具和被套期項(xiàng)目產(chǎn)生的利得或損失計(jì)入相同的會計(jì)期間,以在財(cái)務(wù)報表中更好地體現(xiàn)企業(yè)風(fēng)險管理的結(jié)果。

公允價值套期會計(jì)主要是將被套期項(xiàng)目的計(jì)量方法由成本計(jì)量模式轉(zhuǎn)換為公允價值計(jì)量模式,與套期工具的計(jì)量方法保持一致,從而將被套期項(xiàng)目和套期工具的公允價值變動均計(jì)入當(dāng)期損益(或其他綜合收益),實(shí)現(xiàn)“相互配比”,以降低凈收益的波動性。滿足運(yùn)用套期會計(jì)處理方法的公允價值套期業(yè)務(wù),會計(jì)處理思路如下:(1)已確認(rèn)資產(chǎn)或負(fù)債、尚未執(zhí)行的確定承諾,或上述項(xiàng)目組成的可辨認(rèn)部分等被套期項(xiàng)目,源于特定風(fēng)險(如市場風(fēng)險)的公允價值變動形成的利得或損失計(jì)入當(dāng)期損益,同時對已確認(rèn)的被套期項(xiàng)目的賬面價值按照公允價值計(jì)量進(jìn)行調(diào)整;套期工具的公允價值變動產(chǎn)生的利得或損失計(jì)入當(dāng)期損益。(2)被套期項(xiàng)目屬于“其他權(quán)益工具投資”的,被套期項(xiàng)目和套期工具因公允價值變動形成的利得或損失均計(jì)入其他綜合收益。

三、期權(quán)套期工具會計(jì)處理的特殊規(guī)定

(一)期權(quán)的內(nèi)在價值和時間價值

期權(quán)是一種賦予期權(quán)持有人在未來某個時點(diǎn)按照合同規(guī)定的價格購買(或賣出)一定數(shù)量標(biāo)的資產(chǎn)的權(quán)利的合約。影響期權(quán)價值的因素一般包括標(biāo)的資產(chǎn)的市場價格、執(zhí)行價格、無風(fēng)險利率、距離到期日的時間和標(biāo)的資產(chǎn)價格的波動率等。按照價值產(chǎn)生的原因不同,期權(quán)的價值包括內(nèi)在價值和時間價值。(1)內(nèi)在價值,是指期權(quán)持有人立即執(zhí)行該期權(quán)能夠獲得的收益。其價值一般取決于行權(quán)價格與期權(quán)標(biāo)的現(xiàn)行市價之差,如果期權(quán)執(zhí)行時不能產(chǎn)生正的期權(quán)價值,則內(nèi)在價值為零。(2)時間價值,是指期權(quán)購買者為購買期權(quán)而支付的費(fèi)用超過其內(nèi)在價值的部分。期權(quán)的時間價值一般受價格波動率、無風(fēng)險利率和到期時間等因素的綜合影響,在其他條件相同時,期權(quán)的時間價值將隨著距離到期日的增加而增加,到期日期權(quán)的時間價值歸零。

(二)關(guān)于期權(quán)套期工具會計(jì)處理的規(guī)定

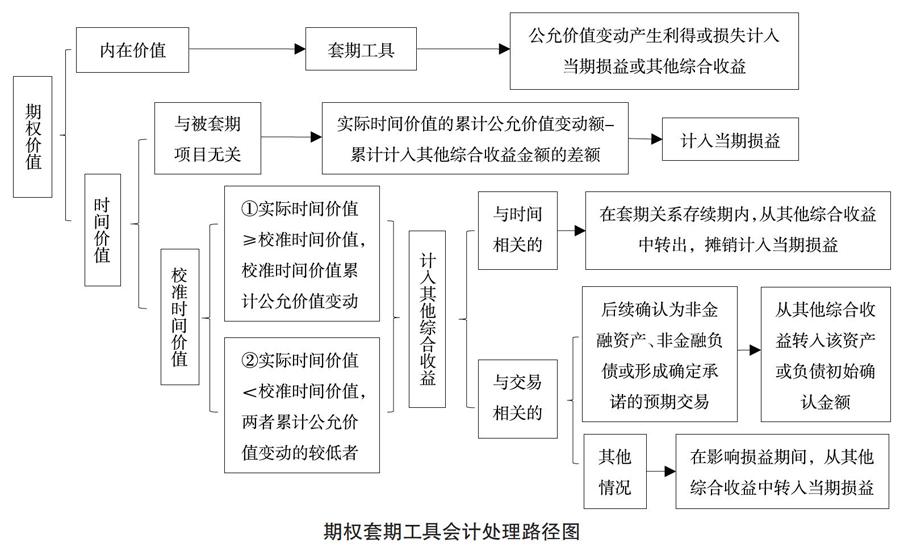

為了提高套期的有效性,CAS 24第七條規(guī)定,在將期權(quán)指定為套期工具時,企業(yè)應(yīng)將期權(quán)的內(nèi)在價值和時間價值分開,只能將期權(quán)的內(nèi)在價值變動指定為套期工具。對于時間價值部分,按照與被套期項(xiàng)目的相關(guān)性,進(jìn)行區(qū)分處理。一是與被套期項(xiàng)目相關(guān)的部分,即“校準(zhǔn)時間價值”,是與被套期項(xiàng)目主要條款(如名義金額、期限和標(biāo)的等)相一致的期權(quán)所包含的時間價值,其具備套期成本特征且可以單獨(dú)計(jì)量,CAS 24要求在進(jìn)行會計(jì)處理時應(yīng)當(dāng)區(qū)分被套期項(xiàng)目的性質(zhì)是與交易相關(guān)還是與時間段相關(guān)。如果是與時間段相關(guān),該部分時間價值應(yīng)視為在特定時間段內(nèi)為保護(hù)企業(yè)免受風(fēng)險所付的費(fèi)用,可在該期間內(nèi)分?jǐn)傆?jì)入損益;如果是與交易相關(guān),該部分時間價值應(yīng)視為交易成本的一部分,在確認(rèn)交易時進(jìn)行結(jié)轉(zhuǎn)。二是與被套期項(xiàng)目不相關(guān)的部分,即時間價值扣除相關(guān)(即校準(zhǔn)時間價值)后的剩余部分,直接計(jì)入當(dāng)期損益。期權(quán)套期工具會計(jì)處理的具體路徑如上圖所示。

四、公允價值套期會計(jì)處理案例分析

(一)會計(jì)科目的設(shè)置

為了反映企業(yè)開展套期業(yè)務(wù)中套期工具和被套期項(xiàng)目的公允價值變動,應(yīng)設(shè)置“套期工具”“被套期項(xiàng)目”“套期損益”“其他綜合收益”等會計(jì)科目。(1)公允價值套期下,對以公允價值計(jì)量且其變動計(jì)入其他綜合收益(FVOCI)的非交易性權(quán)益工具投資或其組成部分進(jìn)行套期時,需通過“其他綜合收益——套期損益”科目來核算套期工具和被套期項(xiàng)目公允價值變動形成的利得和損失。(2)為了核算與被套期項(xiàng)目相關(guān)的期權(quán)時間價值的公允價值變動,還需在“其他綜合收益”科目下設(shè)置“套期成本”明細(xì)科目。

(二)案例分析

2018年6月30日,A公司以85元/股的價格從二級市場購入B公司股票50 000股進(jìn)行投資(占B公司有表決權(quán)股份的1%),將其作為“其他權(quán)益工具投資”核算。為規(guī)避股價下跌風(fēng)險,A公司于2018年12月31日支付期權(quán)費(fèi)32萬元從交易所購入1份歐式看跌期權(quán),期權(quán)合同的行權(quán)價為100元/股,期限為1年,到期日為2019年12月31日。B公司股票和看跌期權(quán)公允價值的相關(guān)資料如表1所示。到期日行權(quán),A公司將B公司股票全部售出,假定不考慮稅費(fèi)等其他因素影響。

1.套期有效性分析。評價套期的有效性是應(yīng)用套期會計(jì)的重要環(huán)節(jié),實(shí)務(wù)中主要有條款比較法、比率分析法和回歸分析法等評價方法,本例采用比率分析法。2019年6月30日,由于B公司股票市價下跌,看跌期權(quán)內(nèi)在價值上升形成了利得20萬元,被套期項(xiàng)目發(fā)生損失20萬元。2019年12月31日,B公司股票市價持續(xù)下跌至91元/股,套期工具內(nèi)在價值持續(xù)上升,實(shí)現(xiàn)利得25萬元,被套期項(xiàng)目損失25萬元。套期保值期內(nèi),被套期項(xiàng)目與套期工具的公允價值因面臨著相同的價格風(fēng)險而發(fā)生相反變動,套期比率為1,套期有效性為100%。

2.相關(guān)會計(jì)分錄。

(1)2018年6月30日,購入B公司股票。

借:其他權(quán)益工具投資? ? ? ?4 250 000

貸:銀行存款? ? ? ? ? ? ? ? ? ?4 250 000

(2)2018年12月31日,確認(rèn)股票的公允價值變動。

借:其他權(quán)益工具投資? ? ? ?? ? ? ? ?750 000

貸:其他綜合收益——公允價值變動? 750 000

同時,將其他權(quán)益工具投資指定為被套期項(xiàng)目。

借:被套期項(xiàng)目——其他權(quán)益工具投資? 5 000 000

貸:其他權(quán)益工具投資? ? ? ? ? ? ? ? ? 5 000 000

(3)2018年12月31日,購入看跌期權(quán),并將其指定為套期工具。

借:衍生工具——期權(quán)——看跌期權(quán)? ? ? ? 320 000

貸:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ?320 000

因看跌期權(quán)內(nèi)在價值為0,指定為套期工具時暫不做會計(jì)分錄,而是在備查賬簿中登記。

(4)2019年6月30日,確認(rèn)被套期項(xiàng)目和套期工具的公允價值變動。

借:其他綜合收益——套期損益? ? ? ? ? ? ? ? 200 000

貸:被套期項(xiàng)目——其他權(quán)益工具投資? ? ? ?200 000

借:套期工具——看跌期權(quán)——內(nèi)在價值? 200 000

貸:其他綜合收益——套期損益 200 000

確認(rèn)看跌期權(quán)時間價值變動損失18.5萬元,根據(jù)CAS 24第三十二條規(guī)定,將校準(zhǔn)時間價值公允價值變動部分計(jì)入其他綜合收益(套期成本),將期權(quán)實(shí)際時間價值大于校準(zhǔn)時間價值的差額部分計(jì)入當(dāng)期損益。

借:其他綜合收益——套期成本? ? ? ? ? ? ? ? 160 000

公允價值變動損益? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?25 000

貸:衍生工具——期權(quán)——看跌期權(quán)? ? ? ? ? ?185 000

根據(jù)CAS 24第三十一條(二)規(guī)定,將與被套期項(xiàng)目相關(guān)的期權(quán)時間價值在套期關(guān)系影響損益(或其他綜合收益)期間內(nèi)攤銷,截至2019年6月30日,應(yīng)攤銷13.5萬元(27÷12×6)。

借:投資收益? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?135 000

貸:其他綜合收益——套期成本 135 000

(5)2019年12月31日,確認(rèn)被套期項(xiàng)目和套期工具的公允價值變動。

借:其他綜合收益——套期損益? ? ? ? ? ? ? ? 250 000

貸:被套期項(xiàng)目——其他權(quán)益工具投資? ? ? 250 000

借:套期工具——看跌期權(quán)——內(nèi)在價值? ? 250 000

貸:其他綜合收益——套期損益 250 000

確認(rèn)看跌期權(quán)“時間價值”變動損失13.5萬元,并將與被套期項(xiàng)目無關(guān)的時間價值計(jì)入當(dāng)期損益。

借:其他綜合收益——套期成本? ? ? ? ? ? ? ? 110 000

公允價值變動損益? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 25 000

貸:衍生工具——期權(quán)——看跌期權(quán)? ?? 135 000

企業(yè)終止運(yùn)用套期會計(jì),將其他綜合收益中剩余的相關(guān)金額轉(zhuǎn)出,計(jì)入當(dāng)期損益。

借:投資收益? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 135 000

貸:其他綜合收益——套期成本? ? ? ? ? ?135 000

2019年12月31日期權(quán)到期,行使看跌期權(quán)的權(quán)利,將B公司股票全部售予合約簽訂方,并結(jié)轉(zhuǎn)被套期項(xiàng)目和套期工具。

借:銀行存款? ? ? ? ? ? ? ? ?? ? ?5 000 000

貸:套期工具——看跌期權(quán)? ? ? ? ? ? ? ?450 000

被套期項(xiàng)目——其他權(quán)益工具投資? ?4 550 000

當(dāng)套期關(guān)系終止處置被套期項(xiàng)目時,將之前計(jì)入其他綜合收益的公允價值變動部分轉(zhuǎn)入留存收益(假設(shè)法定盈余公積按照10%提取)。

借:其他綜合收益——公允價值變動? ? ? ?750 000

貸:盈余公積——法定盈余公積 75 000

利潤分配——未分配利潤? ? ? ? ? 675 000

(三)套期業(yè)務(wù)會計(jì)處理對企業(yè)損益的影響

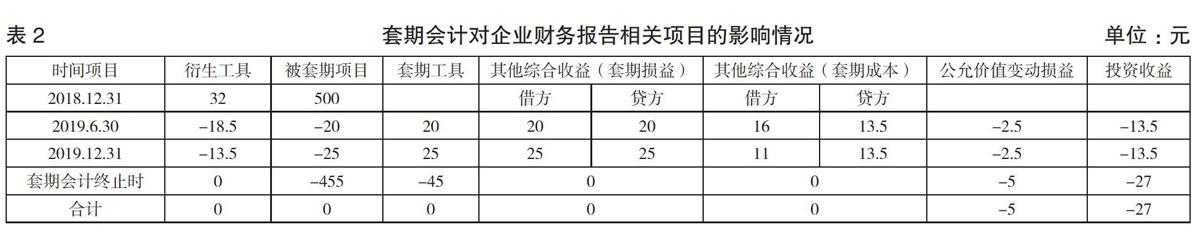

本例中,企業(yè)購入作為套期工具的看跌期權(quán)公允價值32萬元,其中:校準(zhǔn)時間價值部分先分期計(jì)入其他綜合收益(套期成本),然后再平均攤銷到投資收益,使2019年當(dāng)期損益減少27萬元;與被套期項(xiàng)目不相關(guān)的時間價值部分,隨著看跌期權(quán)的時間價值變動分期直接計(jì)入當(dāng)期損益(公允價值變動損益),使2019年度損益減少5萬元;套期終止時,看跌期權(quán)的公允價值(購買成本)全部分?jǐn)傆?jì)入損益。從其他綜合收益(套期損益)科目的發(fā)生額及余額來看,被套期項(xiàng)目和套期工具的公允價值變動金額相等、方向相反,套期利得與損失相互對沖,達(dá)到了良好的套期效果。同時,套期終止時被套期項(xiàng)目、套期工具、其他綜合收益(套期成本)等科目賬面余額均為零。具體情況如表2所示。

總之,當(dāng)期權(quán)作為套期工具時,CAS 24對其內(nèi)在價值和時間價值的不同會計(jì)處理思路不僅提高了套期業(yè)務(wù)相關(guān)成本核算和披露的透明度,也更好地反映了企業(yè)風(fēng)險管理活動的經(jīng)濟(jì)實(shí)質(zhì),降低了企業(yè)損益的過度波動。但是,套期會計(jì)準(zhǔn)則由規(guī)則導(dǎo)向向原則導(dǎo)向的轉(zhuǎn)變,在實(shí)務(wù)中更多地引入主觀判斷等因素,也增大了會計(jì)人員執(zhí)行準(zhǔn)則的隨意性,要求企業(yè)建立一套完善的風(fēng)險管理策略和程序,細(xì)化套期業(yè)務(wù)管理體系和流程,加強(qiáng)套期業(yè)務(wù)的內(nèi)部控制,從而更大程度地提高套期保值業(yè)務(wù)的會計(jì)信息質(zhì)量。

【主要參考文獻(xiàn)】

[1] 毛新述,王曉珂,李梓.金融工具會計(jì)準(zhǔn)則講解[M].北京:清華大學(xué)出版社,2018.

[2] 李杰,孟祥軍.IFRS 9套期會計(jì)中期權(quán)時間價值的會計(jì)處理及其影響[J].金融會計(jì),2017,(02).

[3] 陳斌才,王自榮.套期會計(jì)中期權(quán)實(shí)際時間價值校準(zhǔn)的會計(jì)處理及完善[J].財(cái)務(wù)與會計(jì),2019,(03).

[4] 柯劍,劉麗,楊忠強(qiáng).金融工具準(zhǔn)則修訂對會計(jì)信息質(zhì)量的影響[J].商業(yè)會計(jì),2019,(15).