并購商譽、風險承擔與企業破產風險

2020-05-25 09:16:58錢淑瓊朱蕓菲

商業會計 2020年8期

錢淑瓊 朱蕓菲

【摘要】? 文章基于近兩年來商譽“爆雷”的現實背景,以2007—2016年我國A股上市公司為研究對象,探討并購商譽對企業破產風險的影響及其作用機制。研究發現:并購商譽會顯著提高企業破產風險;風險承擔在并購商譽與企業破產風險之間起到部分中介的作用。文章的研究對于監管者規范我國并購商譽產生行為具有重要的現實意義。

【關鍵詞】? ?并購商譽;企業風險承擔;企業破產風險;商譽減值

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)08-0028-04

一、引言

《企業會計準則第20號——企業合并》規定,“非同一控制下的企業合并,購買方對合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額,應當確認為商譽”。自2015年并購浪潮以來,我國上市公司積累了大量商譽資產。根據Wind數據,截至2019年9月30日,A股上市公司賬面存在商譽的共有2 138家,商譽資產總額約為1.4萬億元,其中有113家商譽占凈資產比重超過50%①。巨額的商譽很可能使企業面臨大規模的減值,出現“商譽爆雷潮”。2019年初A股市場的商譽爆雷令投資者記憶猶新, 2020年1月,A股又有多家上市公司計提巨額商譽減值準備,其中科大智能計提商譽減值16.2億元;譽衡藥業計提商譽減值25—27億元;萬達電影商譽減值45—55億元;眾泰汽車商譽減值更是高達60億元②。

黨的十九大報告指出,堅決打好防范化解重大風險攻堅戰。巨額的商譽資產一旦發生減值不僅會沖擊股票市場,還會嚴重拉低公司業績,給企業帶來極大的風險。2020年1月17日,數十家上市公司發布2019年度業績預告,合計虧損金額超過70億元,多是因為計提了巨額商譽減值準備③。商譽資產的大幅減值引發了負面的市場反應,造成股價大跌,企業很可能面臨被ST甚至退市的危險,極大地提高了企業破產的風險。

現有關于商譽的研究主要集中在商譽的影響因素、經濟后果以及商譽本質等方面,而對商譽與破產風險的關系卻鮮有文獻涉及。已有實證研究表明,商譽資產規模越大,企業的風險承擔水平越高,而隨著風險承擔水平的提高,企業破產的可能性會不會加大呢?對此尚未有研究進行探討。因此,本文以我國A股上市公司為研究對象,基于我國商譽的現實背景,研究并購商譽對企業破產風險的影響以及風險承擔的中介作用,具有重要的理論和現實意義。

本文研究可能存在的貢獻主要有:(1)拓展了并購商譽的研究范圍。現有關于并購商譽的研究眾多,而國內尚無關于商譽與企業破產風險的文獻,本文基于我國商譽現實背景,將并購商譽、風險承擔與企業破產風險結合起來探討,對并購商譽的研究進行了有益補充。(2)對商譽計提的規范具有現實指導意義。本文研究表明,過多的商譽資產對企業來說是“累贅”,會加劇企業破產的風險,研究結果有助于引起監管者的關注,制定相關法律法規以規范企業商譽以及商譽減值計提行為,以促進資本市場穩定健康發展。

二、理論分析與研究假設

(一)并購商譽與破產風險

商譽來源于非同一控制下的企業合并,而商譽的產生與管理者密切相關。Shahwan(2004)認為,有效提高企業財務績效是并購企業注重商譽的原因,而管理層薪酬與公司規模顯著正相關,大多數企業的管理者由于并購活動而提升了薪酬水平,因此企業管理層有動機發起并購活動。然而并購活動需要大額資金的支撐,即商譽的產生是由于并購方支付了高額的合并溢價。一方面,由于大量的資金需求,企業可能通過向銀行貸款來進行籌資,提高了企業負債水平,一旦債務過高而無法償還,企業破產風險也隨之而來;另一方面,并購對價的支付減少了企業自由現金流,可能會導致到期債務無法及時償還,進而引發一連串的現金流問題,提高了企業破產的風險。

大額的商譽資產可能不僅不能帶來業績的提高,還會引發企業破產的風險。李丹蒙等(2018)認為,管理層過度自信會提升企業新增商譽,公司當年新增商譽能夠提升企業未來一年的業績,但對以后的業績沒有影響,說明企業的商譽資產帶來的績效提升只是管理者為了實現自身利益產生的短期效應,其實質并不能起到長遠的協同作用。隨著企業并購商譽規模的擴大,容易導致內部減持的發生,進而導致商譽減值,股價崩盤風險也越高,提升了企業的破產風險。因此,本文認為,企業商譽資產越多,破產風險越大,為此提出假設1:

H1:企業破產風險與商譽規模顯著正相關。

(二)風險承擔的中介效應

企業的高風險行為是導致企業破產的因素之一,非效率投資加劇企業的風險水平。李焰等(2007)通過案例研究發現,復星集團在加快并購擴張的同時也提高了企業的財務杠桿,降低了企業業績,導致企業破產風險的提升。高風險承擔水平管理者會更加“冒險”,往往會采取風險性投資來提升企業的股價,而風險性投資的盈利情況具有高度不確定性,其實施往往需要進行負債融資以提供資金,增大企業破產風險。當企業風險承擔水平較高時,會投入大量資源用于風險性投資,在資源有限的情況下,會造成企業資源的緊缺,增大了企業的財務風險。董保寶等(2014)也認為,基于風險承擔的風險性投資,可能會使企業陷入“冒險的陷阱”,最終導致企業績效的下降,這也意味著企業陷入財務困境的可能性會增大。

由于我國的資本市場還未成熟,商譽當前的公允價值尚不能得到驗證,加大了公司管理者利用商譽資產進行盈余管理的動機,使得我國市場產生的并購商譽被嚴重高估,這需要企業主動地承擔風險,提高風險承擔水平,但是,一旦企業的風險承擔水平不足以抵擋商譽減值風險,則計提巨額的商譽減值準備會拉低企業業績甚至虧損破產,進一步提升了企業破產風險。從管理者過度自信的角度來看,過度自信的管理者發起的并購活動會增大企業的破產風險和商譽資產,所產生的商譽資產越多,企業的破產風險越大,客觀要求企業的風險承擔水平也越高。

綜上分析,本文認為,風險承擔會影響并購商譽與企業破產風險,由此提出假設2:

H2:風險承擔水平在并購商譽與企業破產風險之間起到中介作用。

三、研究設計

(一)樣本選擇與數據來源

本文以2007—2016年我國A股上市公司為研究的初始樣本,由于計算企業風險承擔需要有3年的時間窗口,因此實際數據的時間區間為2007—2018年。為保證實證結果的可靠性,本文借鑒周澤將等(2019)的做法,對樣本進行以下處理:(1)剔除金融行業的企業;(2)剔除資產負債率大于1的觀測值;(3)剔除商譽期末凈額為0的觀測值;(4)剔除ST類企業;(5)剔除數據缺失的樣本。本文的行業按照證監會2012版行業標準進行分類,并對制造業分類細化至兩位代碼,最終得到8 683個樣本觀測值。為避免極端異常值的影響,本文對所有連續型變量進行1%和99%水平的縮尾處理(Winsorize),數據來自于CSMAR數據庫。

(二)變量選擇

1.企業破產風險(BR)。參考張小茜等(2017)的研究,本文將Altman提出的修正的Z值來衡量企業破產風險,Z值具體計算公式如下:

Z=6.56X1+3.26X2+6.72X3+1.05X4+3.25

其中,X1表示營運資本除以總資產;X2表示留存收益除以總資產;X3表示息稅前利潤除以總資產;X4表示所有者權益除以總資產。由于Z值越小表示企業破產風險越大,為便于直觀地觀察解釋變量對企業破產風險的影響,本文將Z值的相反數作為企業破產風險的衡量指標。

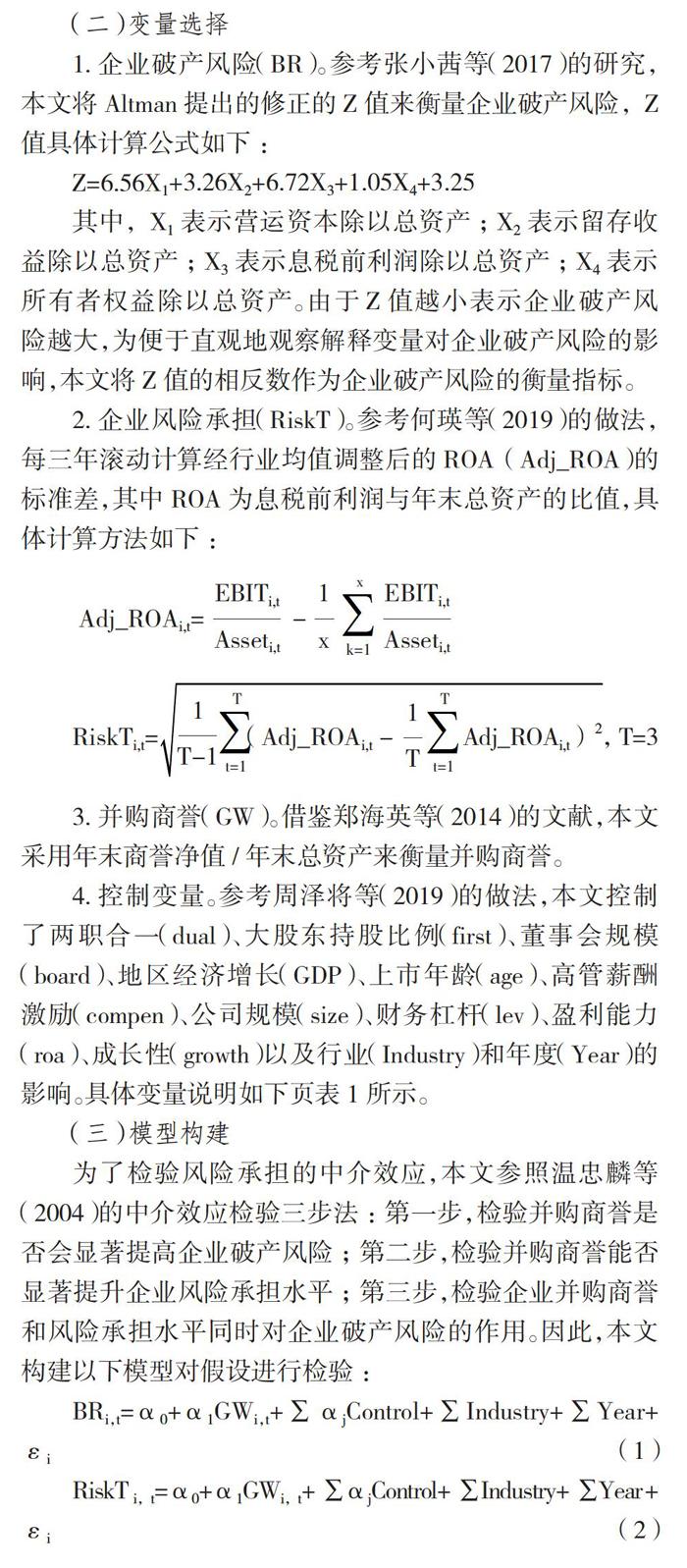

2.企業風險承擔(RiskT)。參考何瑛等(2019)的做法,每三年滾動計算經行業均值調整后的ROA(Adj_ROA)的標準差,其中ROA為息稅前利潤與年末總資產的比值,具體計算方法如下:

Adj_ROAi,t=? ? ? ? ? ? ? -

RiskTi,t=? ? ? ? ? ? ?(Adj_ROAi,t -? ? ? ? ? ?Adj_ROAi,t)2,T=3

3.并購商譽(GW)。借鑒鄭海英等(2014)的文獻,本文采用年末商譽凈值/年末總資產來衡量并購商譽。

4.控制變量。參考周澤將等(2019)的做法,本文控制了兩職合一(dual)、大股東持股比例(first)、董事會規模(board)、地區經濟增長(GDP)、上市年齡(age)、高管薪酬激勵(compen)、公司規模(size)、財務杠桿(lev)、盈利能力(roa)、成長性(growth)以及行業(Industry)和年度(Year)的影響。具體變量說明如下頁表1所示。

(三)模型構建

為了檢驗風險承擔的中介效應,本文參照溫忠麟等(2004)的中介效應檢驗三步法:第一步,檢驗并購商譽是否會顯著提高企業破產風險;第二步,檢驗并購商譽能否顯著提升企業風險承擔水平;第三步,檢驗企業并購商譽和風險承擔水平同時對企業破產風險的作用。因此,本文構建以下模型對假設進行檢驗:

BRi,t=α0+α1GWi,t+∑αjControl+∑Industry+∑Year+εi? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

RiskT i,t=α0+α1GWi,t+∑αjControl+∑Industry+∑Year+

εi? ? ? ? ? ? (2)

BRi,t=α0+α1GWi,t+α2RiskT i,t+∑αjControl+∑Industry

+∑Year+εi (3)

四、實證結果分析

(一)描述性統計

表2報告了主要變量的描述性統計結果。從表2可以看出,BR均值為-7.91,最小值為-26.53,最大值為-1.39,說明有些樣本之間破產風險的差異很大。并購商譽GW的均值為0.04,說明企業期末商譽凈額平均約為期末總資產的4%,而最小值約為0,最大值為0.43,說明樣本中企業商譽規模相差很大,有些企業的商譽資產過高很可能面臨商譽減值的風險;企業風險承擔水平RiskT的平均數和標準差均為0.03,說明相對而言企業的風險承擔比較穩定。

(二)多元回歸結果

表3報告了多元回歸模型的實證結果。從表3第(1)列可以看出,企業破產風險BR與并購商譽GW相關系數為5.744,在1%的水平上顯著正相關,說明在控制了其他變量對被解釋變量BR的影響情況下,并購商譽越多,企業破產風險越高,驗證了本文的假設1。過多的商譽資產在一定程度上會施壓于企業財務績效,一旦被合并方業績承諾不達標,則很可能發生商譽減值,拖累企業業績,進一步提升了企業破產的風險。表3第(2)列列示了并購商譽GW與企業風險承擔水平RiskT的回歸結果:并購商譽與企業風險承擔正相關,且在1%的水平上通過了假設檢驗,說明商譽資產能夠提升企業風險承擔水平,驗證了中介效應檢驗的第二步。根據表3第(3)列,在同時加入解釋變量GW和中介變量RiskT后,企業風險承擔RiskT與破產風險BR在5%水平上顯著正相關,且并購商譽GW與企業破產風險BR在1%水平上顯著正相關,說明企業風險承擔在并購商譽與破產風險之間起到了部分中介作用,本文的假設2得到驗證。

(三)穩健性檢驗

1.Heckman兩階段模型。為避免可能存在的樣本自選擇問題和內生性問題,本文采用Heckman兩階段模型重新進行估計。第一步,采用probit模型估計并購商譽GW并計算出逆米爾斯比率(IMR),借鑒張新民等(2018)、傅超等(2015)的研究,本文在已有控制變量的基礎上控制了管理層持股(esh)、市賬比(mtb)、四大審計(big4)的影響,此外還加入了同行業同年度其他企業并購商譽均值(OtherGW)這一外生變量;第二步,將前面計算出來的IMR加入原有回歸模型進行估計。結果表明上述研究結論依然不變。

2.更換代理變量。參考何瑛等(2019)的做法,本文將每三年滾動計算的經行業均值調整后的ROA(Adj_ROA)的極差作為企業風險承擔水平的代理變量,計算公式為:

RiskT i,t=Max(Adj_ROA i,t)-Min(Adj_ROA i,t)

結果與前文研究結論一致。

五、結論

本文以2007—2016年我國A股上市公司為研究對象,實證檢驗了并購商譽與企業破產風險的關系以及風險承擔的中介效應。研究發現:商譽規模的擴大會顯著提高企業破產風險;企業風險承擔在并購商譽與企業破產風險之間發揮了部分中介作用。上述研究結論經過穩健性檢驗之后依然成立。

本文是在我國A股市場商譽“爆雷”以致企業嚴重虧損的現實背景下,基于并購商譽視角對企業破產風險影響的研究嘗試,研究結論具有重要的理論和現實意義。在理論上,基于并購商譽視角研究其對企業風險承擔和破產風險的影響,拓展了商譽的研究范圍,對國內有關商譽與企業破產風險、企業風險承擔與破產風險的研究做了有益的補充。在現實意義上,本文研究有助于提高投資者對企業巨額商譽的關注,以更好地識別企業破產的風險;引起監管者對產生高商譽并購行為的重視,制定有關法律法規以規范商譽及商譽減值準備計提行為;有助于提高企業對商譽資產可能帶來風險的重視,及時采取合理措施以防范破產的風險。

【主要參考文獻】

[1] 張新民,祝繼高.經營資產結構影響高商譽企業的市場價值嗎——基于A股上市公司的實證研究[J].南開管理評論,2019,22(02):114-127.

[2] Wright P,Kroll M,Elenkov D.Acquisition returns, increase in firm size,and chief executive officer compensation:The moderating role of monitoring[J].Academy of Management journal,2002,45(3):599-608.

[3] 呂忠宏,范思萌.并購商譽對企業財務業績的影響——基于上市公司的經驗數據[J].東南大學學報(哲學社會科學版),2016,18(S2):17-20.

[4] Shahwan Y.The Australian market perception of goodwill and identifiable intangibles[J].Journal of Applied Business Research(JABR),2004,20(4).

[5] Harford J,Li K.Decoupling CEO wealth and firm performance:The case of acquiring CEOs[J].The Journal of Finance,2007,62(2):917-949.

[6] 李丹蒙,葉建芳,盧思綺,曾森.管理層過度自信、產權性質與并購商譽[J].會計研究,2018,(10):50-57.

[7] 潘紅波,饒曉瓊,張哲.并購套利觀:來自內部人減持的經驗證據[J].經濟管理,2019,41(03):107-123.

[8] 韓宏穩,唐清泉,黎文飛.并購商譽減值、信息不對稱與股價崩盤風險[J].證券市場導報,2019,(03):59-70.

[9] 劉星,彭程.負債融資與企業投資決策:破產風險視角的互動關系研究[J].管理工程學報,2009,23(01):104-111.

[10] 李焰,陳才東,黃磊.集團化運作、融資約束與財務風險——基于上海復星集團案例研究[J].管理世界,2007,(12):117-135.

[11] Bhuian,Shahid N,Menguc,Bulent,Bell,Simon J.Just entrepreneurial enough:the moderating effect of entrepreneurship on the relationship between market orientation and performance[J]. Journal of Business Research,2005,58(1):9-17.

[12] 施平.企業增長、規模與財務風險的相關性研究[J].審計與經濟研究,2010,25(06):62-67.

[13] 董保寶,葛寶山.新企業風險承擔與績效倒U型關系及機會能力的中介作用研究[J].南開管理評論,2014,17(04):56-65+87.

[14] Ramanna K.The implications of unverifiable fair-value accounting:Evidence from the political economy of goodwill accounting[J].Journal of Accounting and Economics,2008,45(2-3):253-281.

[15] Ramanna K,Watts R L.Evidence on the use of unverifiable estimates in required goodwill impairment[J].Review of Accounting Studies,2012,17(4): 749-780.

[16] 周澤將,胡劉芬,馬靜,張東旭.商譽與企業風險承擔[J].會計研究,2019,(07):21-26.

[17] 張小茜,孫璐佳.抵押品清單擴大、過度杠桿化與企業破產風險——動產抵押法律改革的“雙刃劍”效應[J].中國工業經濟,2017,(07):175-192.

[18] 何瑛,于文蕾,楊棉之.CEO復合型職業經歷、企業風險承擔與企業價值[J].中國工業經濟,2019,(09):155-173.

[19] 鄭海英,劉正陽,馮衛東.并購商譽能提升公司業績嗎?——來自 A 股上市公司的經驗證據[J].會計研究,2014,(3): 11-17.

[20] 溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004,(05):614-620.

[21] 張新民,卿琛,楊道廣.內部控制與商譽泡沫的抑制——來自我國上市公司的經驗證據[J].廈門大學學報(哲學社會科學版),2018,(03):55-65.

[22] 傅超,楊曾,傅代國.“同伴效應”影響了企業的并購商譽嗎?——基于我國創業板高溢價并購的經驗證據[J].中國軟科學,2015,(11):94-108.

[23] 林子昂,錢淑瓊.商譽減值的市場反應——基于天神娛樂商譽減值計提的案例分析[J].商業會計,2019,(12):40-43.