個人所得稅對收入差距調節作用的實證研究

2020-05-21 10:23:47唐浩

中國市場 2020年14期

關鍵詞:稅收制度

唐浩

[摘 要]文章的研究目的是針對個人所得稅對收入差距調節作用做實證研究,根據我國當前國情分為沿海和內陸兩個類別。筆者得出了以下結論:總的來說,個稅對收入差距的調節作用與筆者的期望恰恰相反,反而使得收入差距呈擴大趨勢。

[關鍵詞]個人所得稅;收入差距;稅收制度

[DOI]10.13939/j.cnki.zgsc.2020.14.141

1 研究背景和意義

改革開放以來,我國經濟迅猛發展,但是近年以來收入差距變得越來越大。作為調節居民收入分配的重要手段之一的稅收成了關注的焦點。而我國當前的稅收制度是以間接稅收入為主要收入,輔助收入為直接稅收入,房地產稅和遺產稅雖然可以直接調節收入分配,但我國現如今相關制度不夠完善,因此個人所得稅顯得尤為重要。所以本文重點研究個稅對收入差距的調節作用。提出我國個稅改革的方向,對促進稅制改革和縮小貧富差距具有較強的現實意義。

2 文獻綜述

研究個人所得稅對收入差距調節作用的文獻有很多,但是學者們始終沒有得出統一的結論。主要觀點有以下三個:一是個人所得稅可以調節收入差距并且效果是顯著的;二是個人所得稅可以調節收入差距效果是微弱的;三是個人所得稅無法調節收入差距。王亞分、肖曉飛、高鐵梅(2007)發現個人所得稅在2002年以后起到了縮小居民收入差距的作用。龐淑芬(2016)采用2008—2014年的城鎮居民收入數據證明了個稅對收入差距的調節作用是十分微弱的,因為個稅在總稅收中占比較小。同樣的結論也可以在Bird和Zolt(2005)文章中得出。孔翠英(2017)則證明了個稅對收入差距產生了拉大效果,他從改革征稅模式與完善監管制度兩個方面給出了建議。

綜合以上文獻可以看出,由于論證方法與論證角度的不同,學術界關于個人所得稅調節收入差距方面的結論尚未統一。所以,結合以往的研究經驗以及我國的實際國情,筆者從稅制結構分析、數據庫、模型構建方面做出創新,豐富了個人所得稅對收入差距調節作用的研究內容,并根據研究結果提出合理的政策建議。

3 實證分析

3.1 基本模型和數據

本文采用了我國自2001年以來的31個省市(除去不可獲得數據的臺灣省,香港、澳門特別行政區)共計17年的面板數據,數據來源為相關年鑒。模型設計如下:

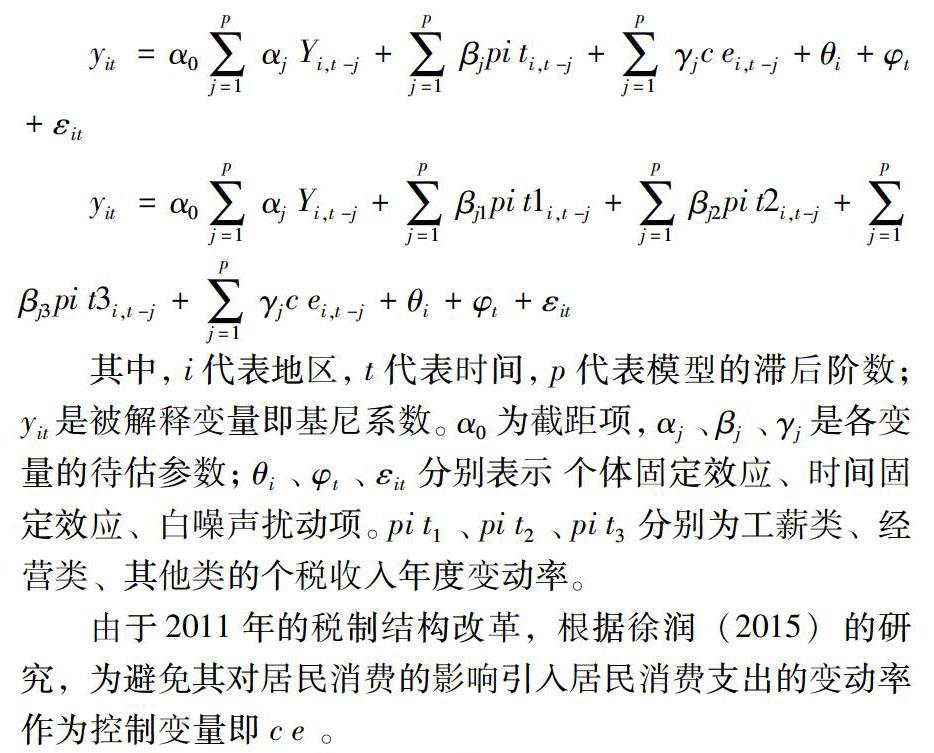

其中,i代表地區,t代表時間,p代表模型的滯后階數;yit是被解釋變量即基尼系數。α0為截距項,αj、βj、γj 是各變量的待估參數;θi、φt、εit分別表示個體固定效應、時間固定效應、白噪聲擾動項。pit1、pit2、pit3分別為工薪類、經營類、其他類的個稅收入年度變動率。

由于2011年的稅制結構改革,根據徐潤(2015)的研究,為避免其對居民消費的影響引入居民消費支出的變動率作為控制變量即ce。

3.2 穩健性檢驗和滯后期的確定

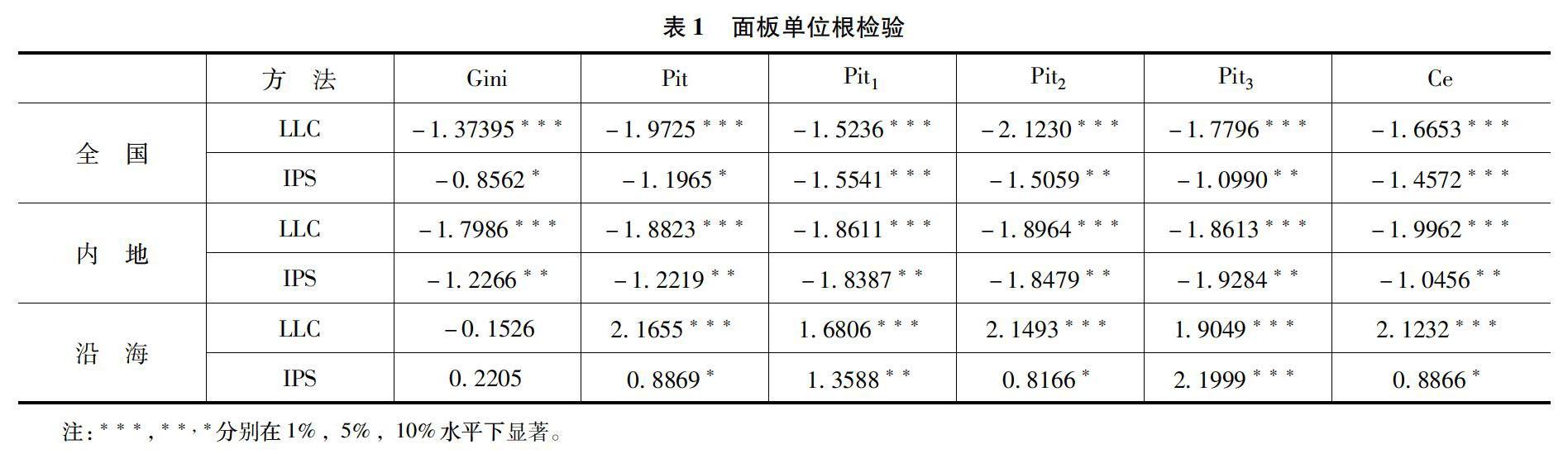

LLC檢驗和IPS檢驗的具體結果如表1所示。

表1的檢驗結果表明,沿海樣本中的基尼系數是不平穩的,因此在后續的數據中將其剔除。本文采用AIC、BIC和HQ方法確定最優滯后階數,檢驗結果為無論全國還是內地,模型(1)的最優滯后階數都為1,模型(2)的最優滯后階數都為3。

3.3 模型估計

根據上述結果,筆者在不同的樣本中分別建立PVAR模型,進行模型的參數估計,具體步驟為:一是采用組內均值差分法去除時間效應;二是利用向前均值差分法去除個體效應;三是利用矩估計(GMM估計)進行了參數估計。

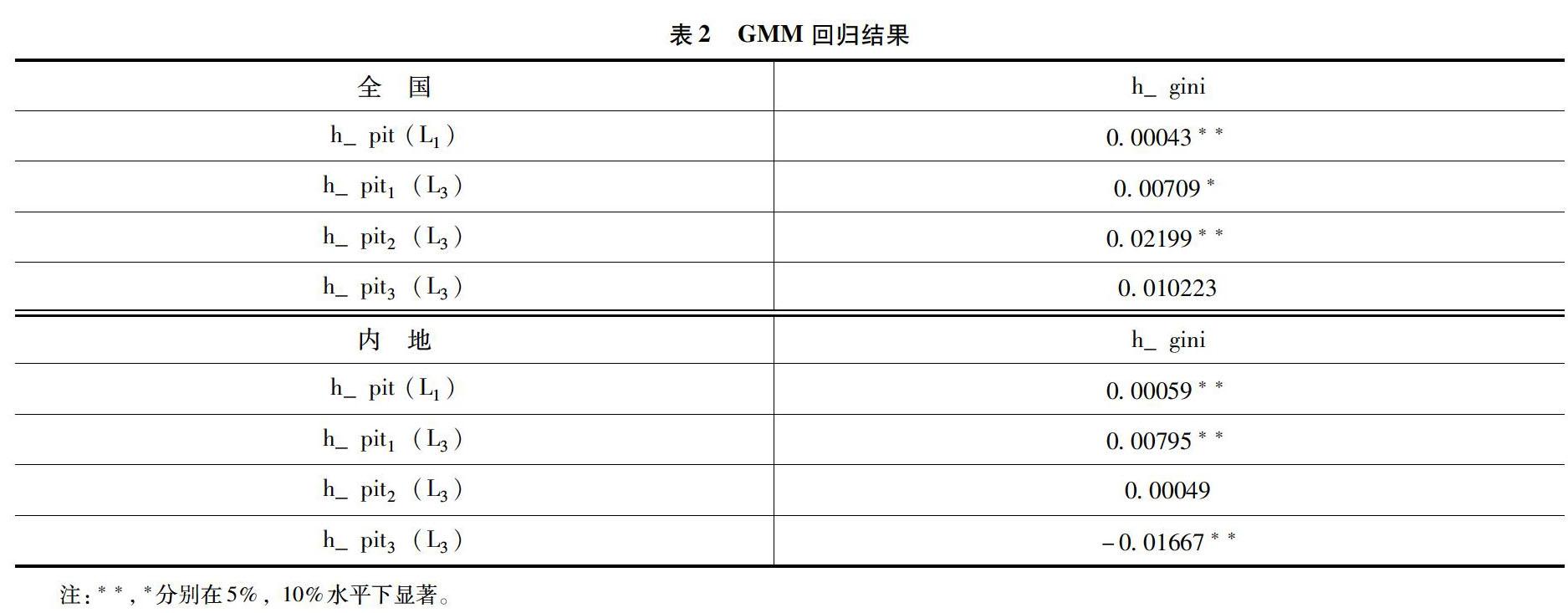

從表2可以看出,從總收入來看,內陸地區的個人所得稅對總收入差距的影響是正向的并且是顯著的;從分項收入來看,工薪類和其他類個稅收入對總收入差距的影響也是正向顯著的,經營類收入對總收入差距的影響也為正向,但是不顯著。綜上所述,個人所得稅對收入差距的調節效果是負面的。

3.4 脈沖響應分析

相關研究表明,在全國樣本中,對于個稅總收入年變動率一個單位標準差沖擊,基尼系數呈現周期性反應。三年為一個周期,周期內基尼系數先增后減,在一年左右達到峰值0.1%。第三年恢復為0,對于工薪類個稅收入年變動率的一個單位標準差沖擊,基尼系數在兩年內先增后減,一年左右達到峰值,兩年后基尼系數趨于穩定,但仍然處于大于0的位置。這兩項內陸樣本反應相同但幅度偏小。對于經營類個稅收入年變動率的一個單位標準差沖擊,表現為前兩年內先增后減,兩年后逐漸收斂于0。在內陸樣本中,對于其他類個稅年變動率的一個單位標準差沖擊,基尼系數呈現出的反應是負向的。

4 結論與建議

從總收入來看,個人所得稅會在短期內上造成總收入差距的波呈現先增后減的趨勢,并且這種影響會呈現周期性。從分項收入來看,工薪類收入會增大收入差距。整體來看,個人所得稅對總收入差距的調節效果不佳,難以發揮決定性作用,甚至還呈現出增大收入差距的趨勢。未來也許可以在混合所得稅模式和稅收征管水平方面深化改革,讓個稅更好地發揮其作用。例如讓高收入者多繳稅,讓收入與繳稅呈正相關比例。在加強監管方向上做更多努力,完善繳稅體制,加大監管力度,出臺逃稅漏稅的相關措施等,從而減少逃稅漏稅的發生。

參考文獻:

[1]ZOLT E M,BIRD R M.Redistribution via taxation: The limited role of the personal income tax in developing countries[J].Ucla Law Review, 2005, 52(6):625-683.

[2]王亞芬,肖曉飛,高鐵梅.我國收入分配差距及個人所得稅調節作用的實證分析[J].財貿經濟,2007(4):18-23.

[3]龐淑芬.中國個人所得稅的收入分配效應分析——基于北京市2008—2014年城鎮居民的數據[J].云南社會科學,2016(6):57-62.

[4]陳建東,許云芳,吳茵茵,等.個人所得稅稅率及級次設定探究——基于收入分布函數的視角[J]. 稅務研究, 2014(3):34-40.

[5]孔翠英. 中國個人所得稅逆向調節作用研究[J].云南社會學,2017(1):74-78.

猜你喜歡

湖北經濟學院學報·人文社科版(2025年7期)2025-07-23 00:00:00

消費導刊(2017年24期)2018-01-31 01:29:11

現代經濟信息(2016年8期)2016-12-26 21:38:01

商情(2016年43期)2016-12-23 13:34:40

現代營銷·學苑版(2016年9期)2016-12-08 01:53:28

中國市場(2016年32期)2016-12-06 10:46:26

人間(2016年24期)2016-11-23 17:52:38

商情(2016年39期)2016-11-21 09:59:13

現代經濟信息(2016年22期)2016-10-26 12:33:10

商(2016年2期)2016-03-01 18:55:41