“以房養老”的法律困境與治理路徑

2020-04-28 11:04:12周勇兵高孟科

廣西警察學院學報

2020年1期

周勇兵,高孟科

(西南政法大學 經濟法學院,重慶 401120)

一、問題的提出

“養兒防老”“社會保障養老”是我國現階段存在的主要養老類型,其中“養兒防老”是基礎,“社會保障養老”是補充。但是,隨著社會主義市場經濟和科學技術的加速發展,對于“四二一”(四個老人、一對夫妻、一個孩子)或者“四二二”(四個老人、一對夫妻、兩個孩子)式的小型化家庭而言,“養兒防老”的基礎功能正在弱化并有不可逆轉之勢。而“社會保障養老”的補充功能存在著保障水平比例低、覆蓋面狹窄、資金不到位等養老保障體系不完善、不健全的狀況。由于我國人口老齡化問題日益嚴重,面對養老這一沉重的話題,“以房養老”模式應運而生并受到社會的廣泛關注。

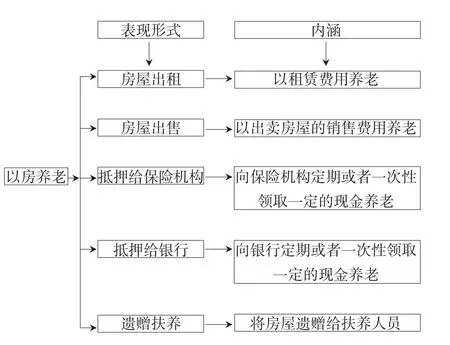

“以房養老”的內涵就是將不動產的價值變現成易流通的貨幣,以供養老年人退休之后到死亡之前的生活,使老年人能“有體面、有尊嚴”地安享晚年。具體而言,“以房養老”包括將房屋出租,以租賃費用養老;將房屋出售,以出賣房屋的銷售費用養老;將房屋抵押給保險機構,向保險機構定期或者一次性領取一定的現金養老;將房屋抵押給銀行,向銀行定期或者一次性領取一定的現金養老,即所謂的倒按揭式的“以房養老”等多種運營方式(見圖1)。

圖1 “以房養老”的具體表現形式

方式的不同,主要在于開辦的機構不同。所以,盡管“以房養老”方式有多種類型,但實際上其運營思路基本上是一致的,即將老年人擁有所有權的不動產——房屋轉移所有權或使用權給某機構,或者在房屋的所有權上設置一定的限制后抵押擔保給機構,該機構定期或者一次性向“債務人”收取所需要的一定貨幣,直至老年人身故。……

登錄APP查看全文

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

環球時報(2022-05-19)2022-05-19 17:17:09

保健醫苑(2022年4期)2022-05-05 06:11:20

中老年保健(2021年4期)2021-08-22 07:10:20

保健醫苑(2021年7期)2021-08-13 08:47:44

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37