地方稅收競(jìng)爭(zhēng)與我國制造業(yè)的升級(jí)

——基于門檻回歸的研究

2020-02-28 10:37:38曾智涵

工業(yè)技術(shù)經(jīng)濟(jì) 2020年3期

王 瑋 曾智涵

(武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院, 武漢 430072)

引 言

制造業(yè)是國家經(jīng)濟(jì)穩(wěn)定與發(fā)展的基礎(chǔ)。 隨著工業(yè)4.0 概念的提出, 發(fā)達(dá)國家相繼制定了高端制造業(yè)發(fā)展戰(zhàn)略, 以提升其在全球價(jià)值鏈分工的地位。 與此同時(shí), 我國經(jīng)濟(jì)已從高速增長(zhǎng)轉(zhuǎn)入“新常態(tài)” 的發(fā)展模式, 經(jīng)濟(jì)新常態(tài)對(duì)產(chǎn)業(yè)的發(fā)展提出了新的挑戰(zhàn), 制造業(yè)的轉(zhuǎn)型升級(jí)成為我國經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化的重要組成部分, 關(guān)系著我國是否能穩(wěn)步朝著制造強(qiáng)國邁進(jìn)。 對(duì)此, 政府給予大力的政策支持, 將《中國制造2025》 確定為制造強(qiáng)國戰(zhàn)略的第一個(gè)十年行動(dòng)綱領(lǐng), 旨在通過政府的引導(dǎo),激發(fā)工業(yè)企業(yè)的活力和創(chuàng)造力, 提高我國制造業(yè)的核心競(jìng)爭(zhēng)力, 在新一輪產(chǎn)業(yè)變革的浪潮中打下扎實(shí)的基礎(chǔ)。 2019 年, 制造業(yè)升級(jí)仍是政府的重要部署之一, 在2018 年末的中央經(jīng)濟(jì)工作會(huì)議上, 推動(dòng)制造業(yè)高質(zhì)量發(fā)展被明確為2019 年重點(diǎn)的工作任務(wù)。 十三屆全國人大二次會(huì)議宣布, 將制造業(yè)的增值稅稅率再降低3 個(gè)百分點(diǎn), 利用稅收政策為制造業(yè)減負(fù)增力, 以支持制造業(yè)的轉(zhuǎn)型升級(jí)。

稅收政策作為調(diào)整產(chǎn)業(yè)結(jié)構(gòu)的主要政策工具之一, 能夠起到合理引導(dǎo)地區(qū)產(chǎn)業(yè)結(jié)構(gòu)布局的作用。 然而分稅制改革后, 地方的財(cái)政自主性增強(qiáng),為爭(zhēng)奪稅源相繼通過財(cái)政補(bǔ)貼和稅收返還等競(jìng)爭(zhēng)手段吸引稅低利好的產(chǎn)業(yè)。 地方政府不恰當(dāng)?shù)亩愂崭?jìng)爭(zhēng)策略導(dǎo)致的產(chǎn)業(yè)同質(zhì)和資源配置不當(dāng)?shù)痊F(xiàn)象, 可能對(duì)地區(qū)工業(yè)的轉(zhuǎn)型升級(jí)造成不利影響。因此, 結(jié)合我國目前制造業(yè)大而不強(qiáng)、 缺乏自主創(chuàng)新的能力以及部分制造行業(yè)出現(xiàn)的產(chǎn)能過剩問題, 本文旨在從地方稅收競(jìng)爭(zhēng)的角度研究制造業(yè)升級(jí)問題, 揭示稅收競(jìng)爭(zhēng)對(duì)其產(chǎn)生的影響, 并得出進(jìn)一步的改善建議。

1 文獻(xiàn)綜述

制造業(yè)升級(jí)對(duì)于新興國家而言并不容易, 本土企業(yè)往往缺乏相關(guān)資源和國際經(jīng)驗(yàn), 跨國公司可以利用其強(qiáng)大的議價(jià)能力抑制新興市場(chǎng)的制造業(yè)升級(jí), 從而保持在全球價(jià)值鏈中的高附加值(Jer,2013)[1]。 但當(dāng)?shù)厝钥梢酝ㄟ^人力資本積累, 加強(qiáng)研發(fā)以及發(fā)展生產(chǎn)性服務(wù)業(yè)等措施促進(jìn)制造業(yè)的升級(jí)(David 等, 2013; Mrabet 和Lanouar, 2013; Maine等, 2010)[2-4]。 對(duì)于人力資本, David 等(2013)[2]發(fā)現(xiàn)許多工業(yè)化經(jīng)濟(jì)體均出現(xiàn)勞動(dòng)力技能水平“兩極分化” 的問題, 指出應(yīng)提高勞動(dòng)力素質(zhì)以推動(dòng)制造業(yè)發(fā)展。 國內(nèi)的研究也發(fā)現(xiàn)新生代勞動(dòng)力的供給以及人力資本積累對(duì)制造業(yè)升級(jí)有顯著的正向影響(陽立高等, 2015 和2018)[5,6]。 關(guān)于技術(shù)創(chuàng)新方面, Mrabet 和Lanouar (2013)[3]證明了技術(shù)變革對(duì)制造業(yè)的積極影響。 曾繁華等(2015)[7]也指出我國工業(yè)的轉(zhuǎn)型升級(jí)以及制造業(yè)在全球價(jià)值鏈中地位的提升必須堅(jiān)持以創(chuàng)新為驅(qū)動(dòng)。 謝眾等(2018)[8]分別討論了企業(yè)作用和政府引導(dǎo)下的不同形式創(chuàng)新對(duì)制造業(yè)的影響, 發(fā)現(xiàn)無論是企業(yè)主導(dǎo)的技術(shù)創(chuàng)新、 產(chǎn)品創(chuàng)新還是政府實(shí)施的制度創(chuàng)新都能夠有效促進(jìn)制造業(yè)的升級(jí)。 同時(shí), 生產(chǎn)性服務(wù)業(yè)與制造業(yè), 尤其是高科技企業(yè)之間也存在高度關(guān)聯(lián)、 融合促進(jìn)的內(nèi)在聯(lián)系(Maine 等, 2010;張琴等, 2015; 劉奕等, 2018)[4,9-11]。

可以看出, 關(guān)于制造業(yè)升級(jí)的研究成果雖然豐富, 但很少有學(xué)者將其與稅收競(jìng)爭(zhēng)聯(lián)系在一起。一般以更宏觀的視角, 研究稅收政策與制造業(yè)發(fā)展的關(guān)系, 且結(jié)論各異。 Zwick 和Mahon (2017)[12]指出減稅鼓勵(lì)制造企業(yè)進(jìn)行資本性投資, 促使企業(yè)增產(chǎn)擴(kuò)張。 而且當(dāng)稅收政策能產(chǎn)生即時(shí)的現(xiàn)金流時(shí), 企業(yè)對(duì)減稅的反應(yīng)更加強(qiáng)烈。 Czarnitzki 和Hottenrott[13]利用德國的制造業(yè)數(shù)據(jù), 證明了企業(yè)可用內(nèi)部資金的增加后更傾向于進(jìn)行內(nèi)部研發(fā),而非資本投資, 因此企業(yè)所得稅收減免有利于制造業(yè)的發(fā)展與升級(jí)。 因?yàn)槠髽I(yè)內(nèi)部研發(fā)對(duì)全要素生產(chǎn)率的正向影響是資本投資的兩倍(Lopez 和Martinez)[14]。 Nam (2012)[15]對(duì)此持不同意見, 認(rèn)為企業(yè)研發(fā)支出對(duì)稅收減免等財(cái)政激勵(lì)措施的反應(yīng)彈性十分低, 以這一方式來提高私企的研發(fā)支出基本無效。 Brandt 和Thun (2016)[16]同樣否定了政府的稅收政策, 認(rèn)為政府的稅收以及補(bǔ)貼政策會(huì)降低制造企業(yè)的生存門檻, 并引發(fā)市場(chǎng)的負(fù)向選擇效應(yīng), 當(dāng)?shù)氐闹圃鞓I(yè)市場(chǎng)有升級(jí)的能力但沒有升級(jí)的動(dòng)力, 從而阻礙制造業(yè)的升級(jí)。 國內(nèi)有學(xué)者將稅收政策給產(chǎn)業(yè)結(jié)構(gòu)帶來的影響歸結(jié)為地方的稅收競(jìng)爭(zhēng), 但研究一般將產(chǎn)業(yè)結(jié)構(gòu)升級(jí)定義為一二三產(chǎn)業(yè)之間份額的變遷, 沒有細(xì)化到制造業(yè)內(nèi)部的結(jié)構(gòu)性變化。 賴迪輝和朱星毓(2016)[17]選取京津冀區(qū)域?yàn)檠芯繕颖荆?指出由于地方政府間稅收競(jìng)爭(zhēng)的無序化, 稅收競(jìng)爭(zhēng)對(duì)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型的正面效應(yīng)仍有待提升。 崔志坤和李菁菁(2015)[18]認(rèn)為稅收競(jìng)爭(zhēng)對(duì)產(chǎn)業(yè)結(jié)構(gòu)的升級(jí)存在區(qū)域性差異, 東部地區(qū)省份間的稅收競(jìng)爭(zhēng)促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級(jí), 中西部地區(qū)容易陷入稅收的“逐底競(jìng)爭(zhēng)” 困境, 從而阻礙產(chǎn)業(yè)結(jié)構(gòu)的升級(jí)進(jìn)程。 肖葉和劉小兵(2018)[19]從總量和結(jié)構(gòu)的視角研究這一問題, 從總體來看稅收競(jìng)爭(zhēng)抑制了產(chǎn)業(yè)結(jié)構(gòu)升級(jí), 從稅收結(jié)構(gòu)來看,增值稅競(jìng)爭(zhēng)與營(yíng)業(yè)稅競(jìng)爭(zhēng)促進(jìn)了產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí), 企業(yè)所得稅競(jìng)爭(zhēng)抑制了產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí)。同時(shí)地區(qū)間經(jīng)濟(jì)的差異性也會(huì)影響稅收競(jìng)爭(zhēng)的作用程度和方向。

鑒于上述研究, 本文擬從地方稅收競(jìng)爭(zhēng)的角度研究制造業(yè)升級(jí)問題, 將制造業(yè)升級(jí)定義為制造產(chǎn)業(yè)從低附加值向高附加值轉(zhuǎn)變, 從勞動(dòng)密集型向資本密集型和技術(shù)密集型的轉(zhuǎn)變, 旨在揭示地方稅收競(jìng)爭(zhēng)是否對(duì)制造業(yè)的轉(zhuǎn)型升級(jí)產(chǎn)生影響以及產(chǎn)生何種影響, 為實(shí)現(xiàn)“中國制造2025” 提供政策參考。

2 稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響分析

稅收政策是政府調(diào)整產(chǎn)業(yè)結(jié)構(gòu)的主要政策工具之一, 稅收的變動(dòng)能夠影響企業(yè)的相關(guān)決策。分稅制改革后地方的財(cái)政自主權(quán)增強(qiáng), 政府為豐裕稅源, 擴(kuò)大財(cái)政收入而采用低稅策略招商引資的稅收競(jìng)爭(zhēng)行為愈發(fā)普遍。 由于晉升錦標(biāo)賽的存在, 地方官員可能更加注重短期利益, 傾向于以稅收優(yōu)惠吸引投資見效快、 對(duì)財(cái)政收入和經(jīng)濟(jì)增長(zhǎng)有顯著貢獻(xiàn)的制造企業(yè), 而非周期長(zhǎng)風(fēng)險(xiǎn)大的高新制造業(yè), 在加劇重復(fù)建設(shè)問題的同時(shí)也抑制了制造企業(yè)的技術(shù)創(chuàng)新。 另外, 政府在招商引資的同時(shí)容易忽略外來企業(yè)與當(dāng)?shù)厣a(chǎn)水平的配適性, 公共基礎(chǔ)設(shè)施以及上下游配套行業(yè)的缺乏導(dǎo)致引進(jìn)的企業(yè)效益低, 資源得不到有效配置。 從企業(yè)的角度分析, 由于附加值低的制造行業(yè)易于模仿和復(fù)制, 在低稅政策的吸引下, 企業(yè)仍以現(xiàn)有的工藝技術(shù)水平進(jìn)入這一行業(yè), 造成低端制造業(yè)的產(chǎn)能過剩。

由此推論出假設(shè)1: 地區(qū)間的稅收競(jìng)爭(zhēng)會(huì)阻礙制造業(yè)的轉(zhuǎn)型升級(jí)。

從分稅種的角度來看。 企業(yè)所得稅是基于企業(yè)的生產(chǎn)經(jīng)營(yíng)及其他所得征收, 直接影響企業(yè)的凈利潤(rùn)程度。 因此地區(qū)基于稅收競(jìng)爭(zhēng)而出臺(tái)的企稅優(yōu)惠政策對(duì)制造企業(yè)的吸引力強(qiáng), 對(duì)制造業(yè)升級(jí)造成的負(fù)面效應(yīng)顯著。 但企業(yè)因所得稅優(yōu)惠而增加的利潤(rùn)和資源更可能用于內(nèi)部的研發(fā)創(chuàng)新與自我發(fā)展(Czarnitzki 和Hottenrott)[13], 可能抵消部分負(fù)面影響。 增值稅是以應(yīng)稅商品在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種價(jià)外稅。 制造企業(yè)能夠通過抬高商品價(jià)格將稅收負(fù)擔(dān)部分轉(zhuǎn)嫁給消費(fèi)者, 而稅收負(fù)擔(dān)在交易雙方之間的分配取決于商品的價(jià)格彈性。 對(duì)于低端制造業(yè)而言, 其產(chǎn)品的可替代程度高, 消費(fèi)者的價(jià)格彈性大, 企業(yè)的增值稅負(fù)不易轉(zhuǎn)嫁。 因此地區(qū)基于增值稅的稅收優(yōu)惠政策對(duì)低端制造企業(yè)的吸引力更強(qiáng), 不僅能有效降低企業(yè)稅負(fù), 而且能使產(chǎn)品以相對(duì)低價(jià)售出, 擴(kuò)大銷量和市場(chǎng)。 合理推測(cè)增值稅競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的阻礙作用比企稅更強(qiáng)。值得一提的是, 雖然2016 年?duì)I改增全面推開后營(yíng)業(yè)稅已不復(fù)存在, 為更全面的分析稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響, 本文仍將營(yíng)業(yè)稅收競(jìng)爭(zhēng)納入分析范疇。 營(yíng)業(yè)稅的課稅對(duì)象是第三產(chǎn)業(yè), 不直接對(duì)制造業(yè)產(chǎn)生影響, 但其對(duì)服務(wù)業(yè)尤其是生產(chǎn)性服務(wù)業(yè)的正向影響會(huì)傳導(dǎo)到制造業(yè)產(chǎn)業(yè)鏈中。 因?yàn)樯a(chǎn)性服務(wù)業(yè)是從制造業(yè)內(nèi)部的生產(chǎn)服務(wù)部門獨(dú)立發(fā)展起來的, 是與制造業(yè)直接相關(guān)的配套產(chǎn)業(yè), 能夠通過專業(yè)化分工為制造業(yè)的技術(shù)進(jìn)步提供重要支持。

由此推論出假設(shè)2: 增值稅競(jìng)爭(zhēng)和企稅競(jìng)爭(zhēng)都阻礙了制造業(yè)高端化進(jìn)程, 營(yíng)業(yè)稅競(jìng)爭(zhēng)通過生產(chǎn)性服務(wù)業(yè)間接促進(jìn)了中高端制造行業(yè)的發(fā)展。

如果考慮經(jīng)濟(jì)發(fā)展水平的差異, 稅收競(jìng)爭(zhēng)對(duì)不同地區(qū)制造業(yè)的影響可能有所不同。 經(jīng)濟(jì)發(fā)達(dá)地區(qū)工業(yè)基礎(chǔ)設(shè)施建設(shè)完善, 投資回報(bào)比高, 對(duì)制造企業(yè)的吸引力強(qiáng)。 稅收競(jìng)爭(zhēng)進(jìn)一步吸引企業(yè)向中心地區(qū)靠攏, 加劇上述的重復(fù)建設(shè), 同時(shí)抬高了制造業(yè)生產(chǎn)要素的成本, 不利于新興制造企業(yè)的發(fā)展。 經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)由于營(yíng)商環(huán)境較差,制造行業(yè)密集度低, 稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的負(fù)面影響較之更弱。 因此推測(cè)當(dāng)經(jīng)濟(jì)跨過門檻值后,增值稅競(jìng)爭(zhēng)以及企稅競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的阻礙作用更強(qiáng)。 對(duì)于營(yíng)業(yè)稅競(jìng)爭(zhēng), 其作用差異應(yīng)與當(dāng)?shù)刂饕纳a(chǎn)性服務(wù)業(yè)類型的差別有關(guān)。 按照技術(shù)水平可將生產(chǎn)性服務(wù)業(yè)劃分為低端和高端兩類。低端生產(chǎn)性服務(wù)業(yè)包含交通運(yùn)輸倉儲(chǔ)和郵政業(yè)、租賃和商務(wù)服務(wù)業(yè)等行業(yè), 高端生產(chǎn)性服務(wù)業(yè)則包括信息傳輸計(jì)算機(jī)服務(wù)和軟件業(yè)、 金融業(yè)以及科學(xué)研究和技術(shù)服務(wù)業(yè)行業(yè)。 經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)一般以低端生產(chǎn)性服務(wù)業(yè)為主, 因此營(yíng)業(yè)稅競(jìng)爭(zhēng)對(duì)資本密集型制造行業(yè)的促進(jìn)作用更加明顯。 地區(qū)經(jīng)濟(jì)水平的提升會(huì)帶動(dòng)高端生產(chǎn)性服務(wù)業(yè)的發(fā)展,使得營(yíng)業(yè)稅競(jìng)爭(zhēng)轉(zhuǎn)而推動(dòng)技術(shù)密集型產(chǎn)業(yè)的發(fā)展,相應(yīng)的促進(jìn)制造業(yè)的高端化。

假設(shè)3: 隨著經(jīng)濟(jì)水平的發(fā)展, 增值稅和企稅競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的阻礙作用增強(qiáng), 營(yíng)業(yè)稅競(jìng)爭(zhēng)對(duì)高端制造行業(yè)的促進(jìn)作用也隨之增強(qiáng)。

3 研究設(shè)計(jì)

3.1 模型設(shè)定

為研究地方稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響,本文首先構(gòu)建基礎(chǔ)模型如下:

其中, Mstrucit指代地區(qū)制造業(yè)升級(jí), compeit為稅收競(jìng)爭(zhēng)水平, Xit為控制變量, 包括城鎮(zhèn)化水平、 經(jīng)濟(jì)發(fā)展水平、 GDP 增速、 失業(yè)率、 對(duì)外開放程度、 技術(shù)創(chuàng)新程度、 交通發(fā)達(dá)程度及高等教育水平。 模型控制了城市固定效應(yīng)μi和年份固定效應(yīng)ηt。

如果基礎(chǔ)回歸初步證明了地方稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)存在影響, 則進(jìn)一步考慮地區(qū)經(jīng)濟(jì)發(fā)展水平的異質(zhì)性。 根據(jù)上文的理論分析, 經(jīng)濟(jì)發(fā)展程度不同的地區(qū), 稅收競(jìng)爭(zhēng)的形式以及稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響可能有所差別。 以地區(qū)經(jīng)濟(jì)發(fā)展水平為門檻變量構(gòu)建模型如下。 其中β1指的是地區(qū)經(jīng)濟(jì)發(fā)展水平低于門限值時(shí), 稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響, β2表示經(jīng)濟(jì)跨過門限值后稅收競(jìng)爭(zhēng)的影響情況。

3.2 變量說明

3.2.1 被解釋變量: 制造業(yè)升級(jí)

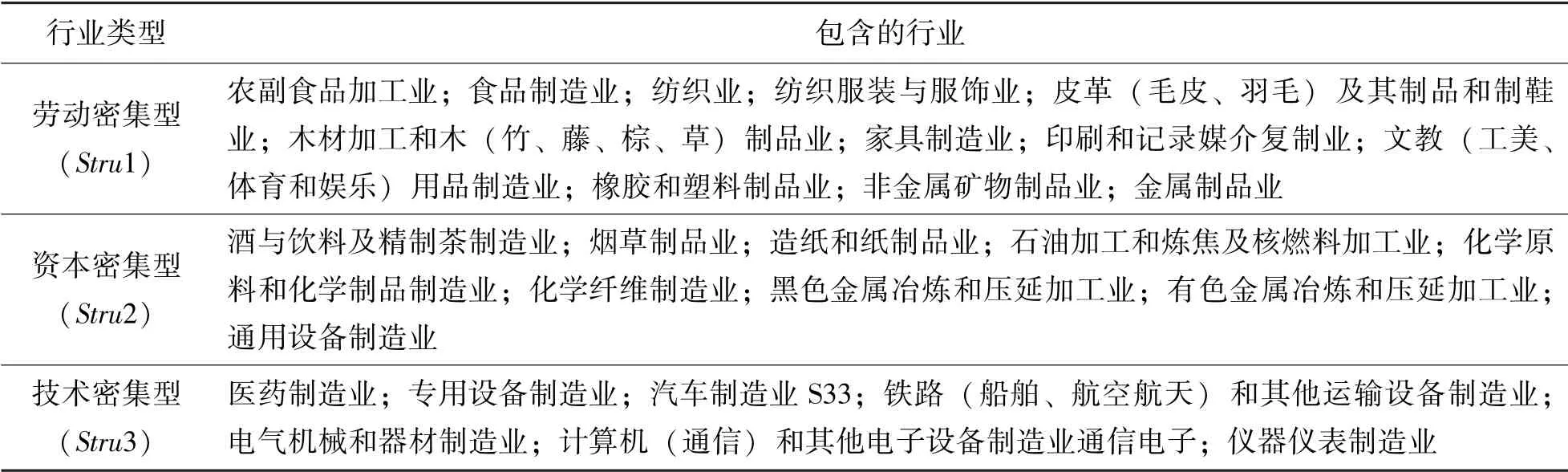

如上文所述, 制造業(yè)升級(jí)的內(nèi)涵應(yīng)當(dāng)是行業(yè)結(jié)構(gòu)從低附加值向高附加值轉(zhuǎn)變, 或者資本與技術(shù)要素不斷替代勞動(dòng)要素, 從而向高端制造業(yè)轉(zhuǎn)變。 因此本文采用制造業(yè)中資本密集型與勞動(dòng)密集型行業(yè)的產(chǎn)值比、 技術(shù)密集型與資本密集型行業(yè)的產(chǎn)值比測(cè)度制造業(yè)升級(jí)程度。 分類標(biāo)準(zhǔn)及方法參考王志華和董存田(2012)[20]的研究, 按照要素密集度的差異對(duì)制造業(yè)細(xì)分行業(yè)進(jìn)行分類,具體見表1。

3.2.2 關(guān)鍵解釋變量: 稅收競(jìng)爭(zhēng)

地區(qū)稅收競(jìng)爭(zhēng)程度的測(cè)度, 普遍的做法是利用當(dāng)?shù)貙?shí)際稅率與全國實(shí)際稅率的比值構(gòu)建稅收競(jìng)爭(zhēng)指數(shù)(傅勇和張晏, 2007)[21]。 然而這一指標(biāo)并不能準(zhǔn)確體現(xiàn)出稅收競(jìng)爭(zhēng)的內(nèi)涵, 即稅收競(jìng)爭(zhēng)通常發(fā)生在地理位置臨近或經(jīng)濟(jì)發(fā)展水平相似的地區(qū)之間。 因此本文借鑒唐飛鵬(2017)[22]的做法,計(jì)算出鄰近地區(qū)平均的稅率水平∑(W×tax)jt, 以當(dāng)?shù)貙?shí)際稅率與相鄰地區(qū)平均稅率之比測(cè)度地區(qū)稅收競(jìng)爭(zhēng)程度, 即taxit∑(W×tax)jt。 其中taxit為當(dāng)?shù)禺a(chǎn)生的稅收收入占GDP 的比重, 權(quán)重矩陣W1使用地理距離最近的5 個(gè)城市構(gòu)建, 同時(shí)在穩(wěn)健性檢驗(yàn)中更換權(quán)重矩陣, 使用經(jīng)濟(jì)發(fā)展水平(人均GDP) 最相近的5 個(gè)城市構(gòu)建W2, 具體設(shè)定如下:

表1 制造業(yè)分類

dij為i 省市與j 省市之間的直線距離,為i 省市與j 省市人均生產(chǎn)總值之差的絕對(duì)值。

為了豐富研究視角, 本文從總量和分稅種兩個(gè)層面進(jìn)行評(píng)估, 在實(shí)證中分別檢驗(yàn)總量稅收競(jìng)爭(zhēng)、 增值稅競(jìng)爭(zhēng)、 企業(yè)所得稅競(jìng)爭(zhēng)以及營(yíng)業(yè)稅競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響。 雖然2016 年5 月“營(yíng)改增” 全面推開后, 營(yíng)業(yè)稅已退出歷史舞臺(tái), 但對(duì)營(yíng)業(yè)稅競(jìng)爭(zhēng)的研究仍具有一定意義。 在增值稅、企業(yè)所得稅、 營(yíng)業(yè)稅三大稅種中, 增值稅、 企業(yè)所得稅均屬于央地共享稅種, 僅營(yíng)業(yè)稅為地方稅,且在地方稅收收入中的占比高于其他稅種, 推測(cè)地方基于營(yíng)業(yè)稅展開的競(jìng)爭(zhēng)應(yīng)更加激烈, 因此對(duì)其的分析有必要性。 另外, 如上文所述, 營(yíng)業(yè)稅對(duì)服務(wù)業(yè)尤其是生產(chǎn)性服務(wù)業(yè)的影響可能會(huì)通過產(chǎn)業(yè)鏈傳導(dǎo)到制造業(yè)中, 因?yàn)樯a(chǎn)性服務(wù)業(yè)能夠通過專業(yè)化分工為制造業(yè)的技術(shù)進(jìn)步提供重要支持。 鑒于此, 本文仍將營(yíng)業(yè)稅收競(jìng)爭(zhēng)納入分析范疇。

3.2.3 控制變量

考慮到其他可能對(duì)制造業(yè)升級(jí)產(chǎn)生影響的因素, 加入控制變量: (1) 城鎮(zhèn)化水平(urban),由城鎮(zhèn)人口除以總?cè)丝跀?shù)得到; (2) 經(jīng)濟(jì)發(fā)展水平(pergdp), 地區(qū)人均生產(chǎn)總值; (3) 經(jīng)濟(jì)增速(gdp%), GDP 增長(zhǎng)速度; (4) 失業(yè)率(unempl),城鎮(zhèn)登記失業(yè)率; (5) 對(duì)外開放程度(open),進(jìn)口貿(mào)易額占GDP 的比重; (6) 技術(shù)創(chuàng)新程度(innov), 以地區(qū)專利授權(quán)量指代; (7) 交通發(fā)達(dá)程度(traffic), 采用人均貨運(yùn)總量進(jìn)行衡量;(8) 高等教育水平(edu), 本專科在校學(xué)生數(shù)與總?cè)丝跀?shù)之比。

3.3 數(shù)據(jù)來源與描述性統(tǒng)計(jì)

數(shù)據(jù)主要來源于歷年《中國統(tǒng)計(jì)年鑒》、 《中國稅務(wù)年鑒》 以及《中國工業(yè)統(tǒng)計(jì)年鑒》。 考慮到數(shù)據(jù)的完整性, 各制造行業(yè)產(chǎn)值數(shù)據(jù)使用銷售產(chǎn)值替代, 2009~2011 年缺失的部分行業(yè)數(shù)據(jù)從各省統(tǒng)計(jì)年鑒中獲取。 考慮到數(shù)據(jù)的可獲得性,西藏及港、 澳、 臺(tái)地區(qū)不包含在研究范圍內(nèi)。 由于《中國工業(yè)統(tǒng)計(jì)年鑒—2018》 仍未出版, 因此收錄的制造行業(yè)細(xì)分最新數(shù)據(jù)僅截至2016 年。 且不同于以往年度, 各省統(tǒng)計(jì)年鑒提供的2017 年工業(yè)數(shù)據(jù)大多未包括細(xì)分行業(yè)的產(chǎn)值數(shù)據(jù), 因此選取2009~2016 年的省級(jí)數(shù)據(jù)展開實(shí)證研究。 所有的非比值變量均取對(duì)數(shù), 以消除異方差的影響。描述性統(tǒng)計(jì)如表2 所示。

表2 變量描述性統(tǒng)計(jì)

4 實(shí)證結(jié)果

4.1 基礎(chǔ)回歸

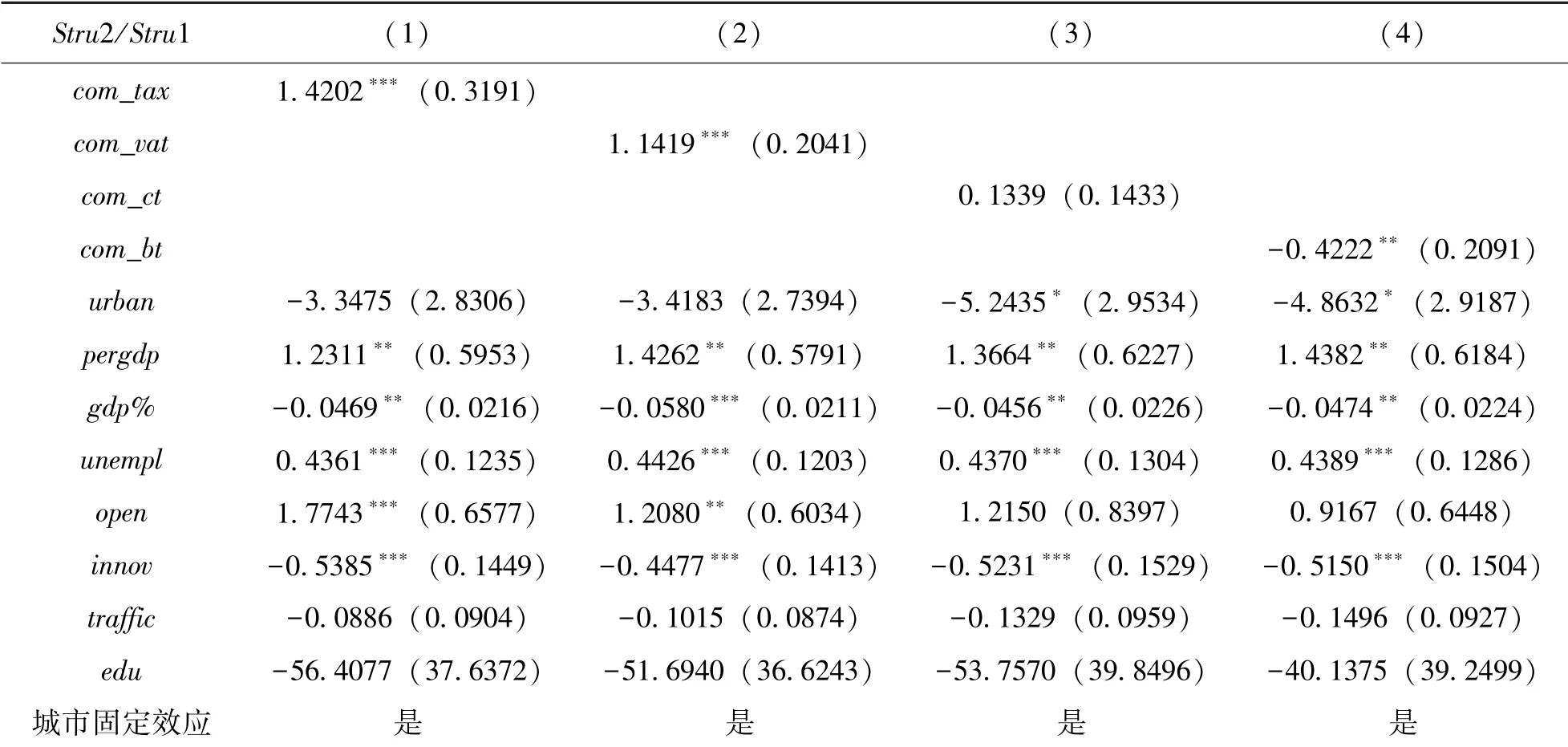

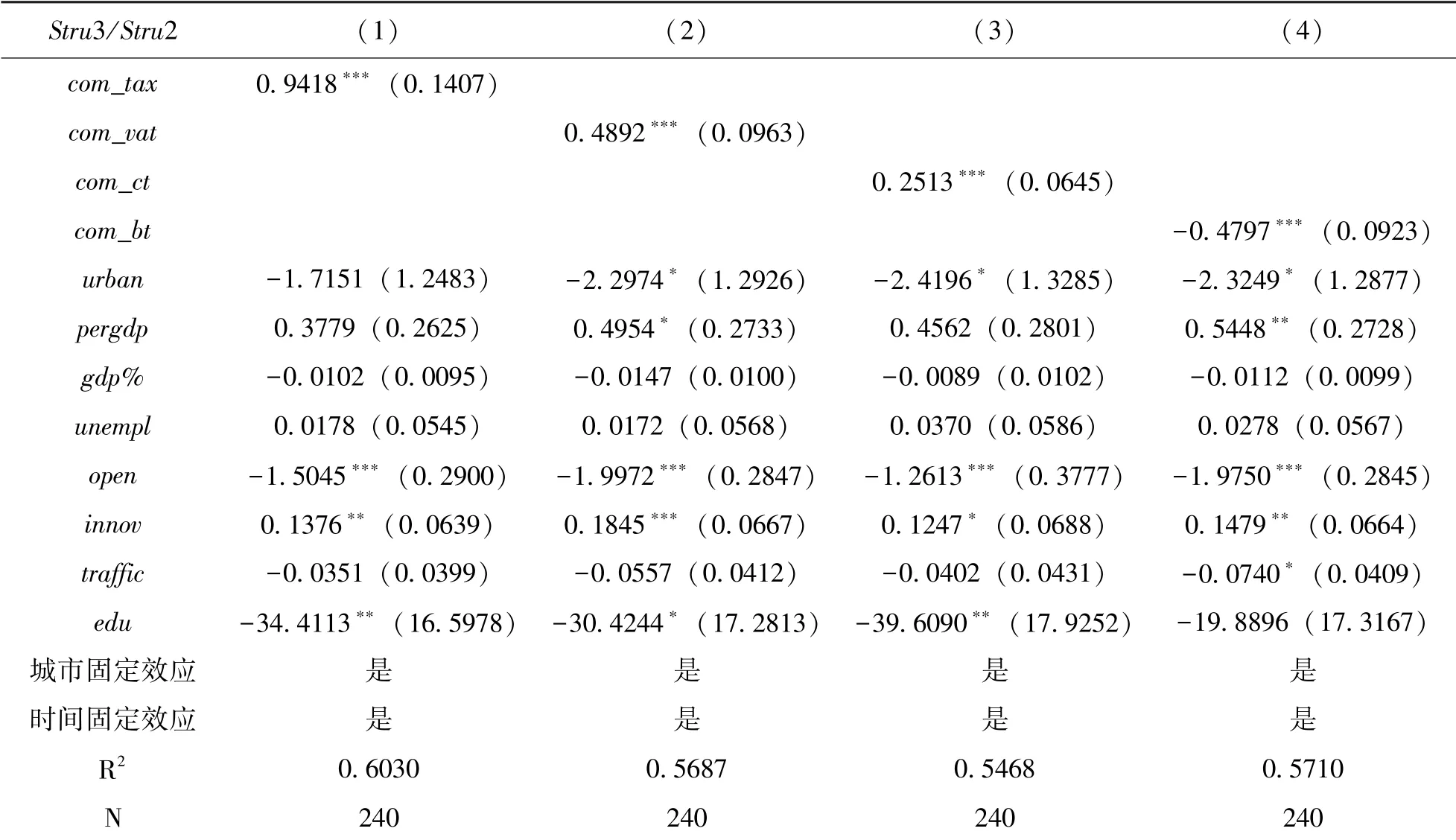

使用固定效應(yīng)模型進(jìn)行基礎(chǔ)回歸, 檢驗(yàn)地方稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響, 模型控制了城市固定效應(yīng)和年份固定效應(yīng)。 制造業(yè)升級(jí)的表現(xiàn)形式為勞動(dòng)密集型行業(yè)產(chǎn)值比的下降, 以及資本密集型、 技術(shù)密集型行業(yè)產(chǎn)值的相對(duì)上升, 因此分別以制造業(yè)中資本密集型與勞動(dòng)密集型行業(yè)的產(chǎn)值比、 技術(shù)密集型與資本密集型行業(yè)的產(chǎn)值比測(cè)度制造業(yè)升級(jí)程度。 實(shí)證結(jié)果見表3~4, 列(1)~(4) 是以總量稅收競(jìng)爭(zhēng)、 增值稅競(jìng)爭(zhēng)、 企業(yè)所得稅競(jìng)爭(zhēng)、 營(yíng)業(yè)稅競(jìng)爭(zhēng)為核心解釋變量的回歸結(jié)果。值得注意的是, 由于地方稅收競(jìng)爭(zhēng)的測(cè)度方式是當(dāng)?shù)囟愗?fù)與相鄰城市之間稅負(fù)的比值, 指標(biāo)值越小, 表明當(dāng)?shù)囟愂崭?jìng)爭(zhēng)越激烈, 因此檢驗(yàn)結(jié)果中估計(jì)系數(shù)為正則表示稅收競(jìng)爭(zhēng)阻礙了某類制造行業(yè)的發(fā)展。

表3 稅收競(jìng)爭(zhēng)對(duì)資本密集型制造業(yè)發(fā)展的影響

續(xù) 表

表4 稅收競(jìng)爭(zhēng)對(duì)技術(shù)密集型制造業(yè)發(fā)展的影響

從總體上來看, 稅收競(jìng)爭(zhēng)顯著阻礙了地方制造業(yè)由勞動(dòng)密集型向資本密集型轉(zhuǎn)化, 以及由資本密集型向技術(shù)密集型轉(zhuǎn)化的進(jìn)程, 不利于制造業(yè)的轉(zhuǎn)型升級(jí)。 從分稅種的角度來看, 地方基于增值稅、 企業(yè)所得稅展開的競(jìng)爭(zhēng)抑制了中高端制造業(yè)的發(fā)展, 而營(yíng)業(yè)稅競(jìng)爭(zhēng)帶來的影響相反, 顯著推動(dòng)了制造業(yè)升級(jí)。 這一結(jié)論與上文的理論分析基本一致。

對(duì)于控制變量, 經(jīng)濟(jì)增長(zhǎng)推動(dòng)制造業(yè)升級(jí)的進(jìn)程, 城鎮(zhèn)化水平的影響正好相反, 這可能是由于城鎮(zhèn)化帶來的擁擠效應(yīng)以及生產(chǎn)成本的遞增不利于制造業(yè)的高端化發(fā)展。 對(duì)外開放作為地方與發(fā)達(dá)國家連接的重要紐帶, 有利于制造業(yè)的承接與轉(zhuǎn)型, 從而推動(dòng)資本密集型制造業(yè)的發(fā)展。 技術(shù)密集型制造業(yè)發(fā)展的關(guān)鍵在于自主研發(fā), 而全球制造業(yè)產(chǎn)業(yè)鏈中研發(fā)、 設(shè)計(jì)、 銷售高附加值環(huán)節(jié)被發(fā)達(dá)國家鎖定, 因此進(jìn)出口貿(mào)易反而不利于技術(shù)密集型制造業(yè)的發(fā)展。 創(chuàng)新貫穿于制造業(yè)結(jié)構(gòu)高級(jí)化的全過程, 這與理論研究一致。 值得一提的是, 實(shí)證結(jié)果表明人力資本對(duì)技術(shù)密集型制造業(yè)存在顯著的負(fù)面影響, 這可能是由于制造業(yè)高端技術(shù)創(chuàng)新所需的人才在精不在泛, 加上諸多高校輕創(chuàng)造性思維與創(chuàng)新能力的培養(yǎng)方案, 使得人力資本對(duì)制造業(yè)高端化的正面作用難以凸顯。另外, 高等教育大眾化會(huì)促進(jìn)新生代勞動(dòng)力擇業(yè)行為的“去制造業(yè)化”, 對(duì)制造業(yè)升級(jí)產(chǎn)生不利影響(陽立高等, 2015)[23], 從而使得以在校本專科學(xué)生為衡量標(biāo)準(zhǔn)的人力資本對(duì)制造業(yè)升級(jí)的起到反方向作用。

4.2 門檻回歸結(jié)果

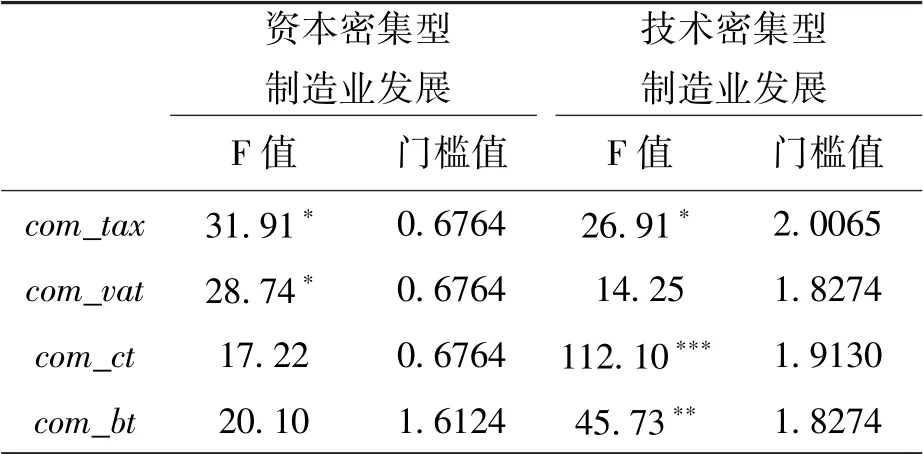

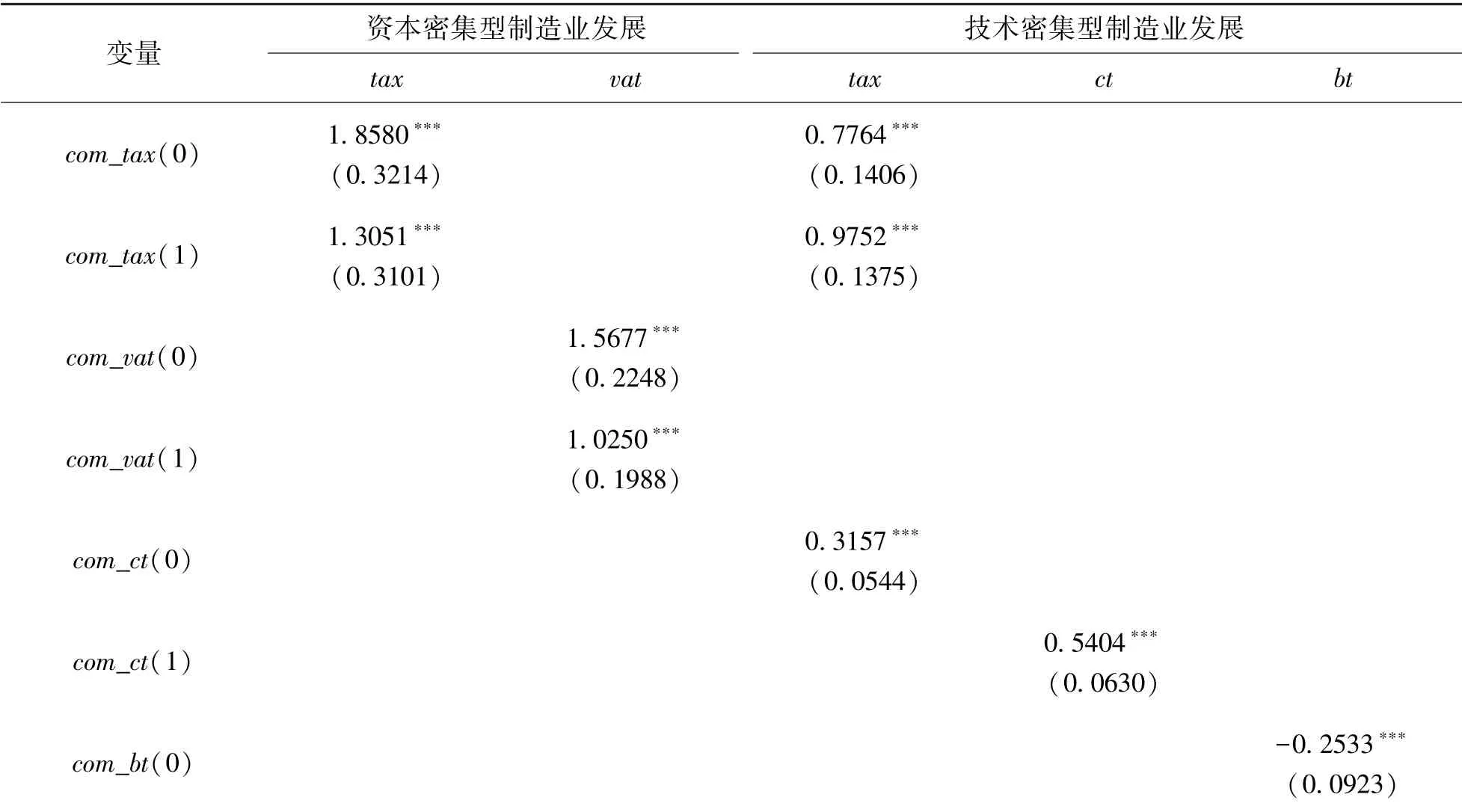

進(jìn)一步考慮以經(jīng)濟(jì)發(fā)展水平為門檻變量, 加入地區(qū)經(jīng)濟(jì)的異質(zhì)性, 以期更準(zhǔn)確地識(shí)別稅收競(jìng)爭(zhēng)與制造業(yè)升級(jí)之間的關(guān)系。 進(jìn)行單一門檻的存在性檢驗(yàn), 結(jié)果如表5 所示。 可看出, 以資本密集型制造業(yè)發(fā)展為被解釋變量的組別, 總量稅收競(jìng)爭(zhēng)和增值稅競(jìng)爭(zhēng)通過了門檻檢驗(yàn), 在以技術(shù)密集型制造業(yè)發(fā)展為被解釋變量的組別中, 除了增值稅競(jìng)爭(zhēng), 其他都通過了單門檻檢驗(yàn)。 說明稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的影響存在門檻效應(yīng), 由勞動(dòng)密集型向資本密集型制造業(yè)轉(zhuǎn)化的進(jìn)程中, 增值稅競(jìng)爭(zhēng)的門檻效應(yīng)顯著, 同時(shí)在由資本密集型向技術(shù)密集型轉(zhuǎn)化的進(jìn)程中, 企稅競(jìng)爭(zhēng)和營(yíng)業(yè)稅競(jìng)爭(zhēng)的門檻效應(yīng)顯著。

表5 門檻存在性檢驗(yàn)

因此, 分別以資本密集型以及技術(shù)密集型制造業(yè)為被解釋變量, 展開進(jìn)一步的門檻回歸分析。基于表5 門檻檢驗(yàn)的結(jié)果, 對(duì)資本密集型制造業(yè)的發(fā)展, 以總稅收競(jìng)爭(zhēng)以及增值稅競(jìng)爭(zhēng)為核心解釋變量, 對(duì)技術(shù)密集型制造業(yè)的發(fā)展, 以總稅收競(jìng)爭(zhēng)、 企稅競(jìng)爭(zhēng)以及營(yíng)業(yè)稅競(jìng)爭(zhēng)為核心解釋變量的回歸結(jié)果, com_tax(0)和com_tax(1)為經(jīng)濟(jì)發(fā)展水平跨過門檻值前后, 稅收競(jìng)爭(zhēng)對(duì)制造業(yè)結(jié)構(gòu)升級(jí)的不同影響。 具體結(jié)果列示于表6。 可以看出,在經(jīng)濟(jì)欠發(fā)達(dá)地區(qū), 稅收競(jìng)爭(zhēng)顯著阻礙了資本密集型制造業(yè)的發(fā)展, 當(dāng)經(jīng)濟(jì)發(fā)展水平跨過門檻值后, 稅收競(jìng)爭(zhēng)對(duì)當(dāng)?shù)刭Y本密集型制造業(yè)的阻礙作用減弱, 對(duì)技術(shù)密集型制造業(yè)發(fā)展的阻礙效應(yīng)增強(qiáng)。 這表明在經(jīng)濟(jì)發(fā)達(dá)地區(qū)稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的負(fù)向影響更強(qiáng)。 從分稅種角度來看, 當(dāng)經(jīng)濟(jì)跨過門檻值后, 增值稅競(jìng)爭(zhēng)對(duì)資本密集型制造業(yè)的阻礙作用減弱, 企稅競(jìng)爭(zhēng)對(duì)技術(shù)密集型行業(yè)的阻礙作用隨之增強(qiáng), 這與理論分析結(jié)果基本一致。對(duì)于營(yíng)業(yè)稅, 在經(jīng)濟(jì)發(fā)達(dá)地區(qū), 營(yíng)業(yè)稅競(jìng)爭(zhēng)對(duì)技術(shù)密集型產(chǎn)業(yè)的發(fā)展作用更明顯。 這可能與地區(qū)主要的生產(chǎn)性服務(wù)業(yè)類型差別有關(guān), 地區(qū)經(jīng)濟(jì)水平的提升會(huì)帶動(dòng)高端生產(chǎn)性服務(wù)業(yè)的發(fā)展, 相應(yīng)的促進(jìn)了制造業(yè)的高端化。

5 穩(wěn)健性檢驗(yàn)

上文在測(cè)度地方實(shí)際稅率時(shí), 使用的稅收收入數(shù)據(jù)為分地區(qū)的全國稅收收入指標(biāo), 即從各地區(qū)產(chǎn)生的稅收總量。 為檢驗(yàn)結(jié)果的穩(wěn)健性, 將該變量替換為地方預(yù)算內(nèi)稅收收入與GDP 的比值,地方預(yù)算內(nèi)稅收收入即為歸屬于地方財(cái)政的收入。檢驗(yàn)的結(jié)果與上文基本一致(結(jié)果表略), 在以資本密集型制造業(yè)為被解釋變量的組別中, 增值稅競(jìng)爭(zhēng)通過了門檻檢驗(yàn), 而在以技術(shù)密集型制造業(yè)為被解釋變量的組別中, 企稅競(jìng)爭(zhēng)與營(yíng)業(yè)稅競(jìng)爭(zhēng)通過了門檻檢驗(yàn)。 稅收競(jìng)爭(zhēng)這一核心解釋變量的回歸系數(shù)的數(shù)值和顯著性并沒有發(fā)生實(shí)質(zhì)性改變。

表6 稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的門檻回歸檢驗(yàn)

續(xù) 表

變更了權(quán)重矩陣的設(shè)置的穩(wěn)健性檢驗(yàn)中(表略), 將稅收競(jìng)爭(zhēng)定義為當(dāng)?shù)囟愗?fù)與經(jīng)濟(jì)相近的5個(gè)地區(qū)之間稅負(fù)的比值。 因?yàn)榈貐^(qū)間稅收競(jìng)爭(zhēng)不僅基于地理距離, 經(jīng)濟(jì)水平相似的地區(qū)也會(huì)利用稅收工具爭(zhēng)奪稅源, 對(duì)當(dāng)?shù)刂圃鞓I(yè)升級(jí)產(chǎn)生影響。可以看出, 經(jīng)濟(jì)水平相似的地區(qū)間的稅收競(jìng)爭(zhēng)同樣對(duì)制造業(yè)產(chǎn)生負(fù)面影響, 除了增值稅競(jìng)爭(zhēng)的門檻效應(yīng)消失以外, 結(jié)果與上文基本一致。 隨著經(jīng)濟(jì)的發(fā)展, 總稅收競(jìng)爭(zhēng)、 企稅競(jìng)爭(zhēng)對(duì)制造業(yè)高端化的阻礙作用增強(qiáng), 營(yíng)業(yè)稅競(jìng)爭(zhēng)對(duì)技術(shù)密集型企業(yè)的促進(jìn)作用隨之提高, 說明檢驗(yàn)結(jié)果基本穩(wěn)健。

6 結(jié)論與政策建議

本文選取2009 ~2016 年的省級(jí)數(shù)據(jù), 將制造行業(yè)根據(jù)要素密集程度細(xì)分為勞動(dòng)密集型、 資本密集型與技術(shù)密集型3 類, 運(yùn)用門檻回歸模型,就地方政府稅收競(jìng)爭(zhēng)對(duì)我國制造業(yè)升級(jí)的影響進(jìn)行了實(shí)證研究。 從整體來看, 不管是總稅收競(jìng)爭(zhēng)還是細(xì)分的增值稅競(jìng)爭(zhēng)和企稅競(jìng)爭(zhēng)都不利于制造業(yè)的升級(jí), 尤其抑制了制造業(yè)的高端化進(jìn)程。 相反的是, 營(yíng)業(yè)稅競(jìng)爭(zhēng)能夠促進(jìn)工業(yè)的轉(zhuǎn)型升級(jí),這可能是由于營(yíng)業(yè)稅競(jìng)爭(zhēng)鼓勵(lì)了第三產(chǎn)業(yè)尤其是生產(chǎn)性服務(wù)業(yè)的發(fā)展, 其能夠在下游為制造業(yè)的技術(shù)進(jìn)步提供支持, 間接促進(jìn)了中高端制造業(yè)的發(fā)展壯大。 以經(jīng)濟(jì)發(fā)展水平為門檻的估計(jì)結(jié)果表明, 當(dāng)經(jīng)濟(jì)跨過門檻值后, 稅收競(jìng)爭(zhēng)對(duì)制造業(yè)升級(jí)的阻礙作用進(jìn)一步加強(qiáng)。 這說明在經(jīng)濟(jì)發(fā)達(dá)地區(qū), 更不應(yīng)以稅收競(jìng)爭(zhēng)作為招商引資、 引導(dǎo)經(jīng)濟(jì)結(jié)構(gòu)發(fā)展的手段。 基于此提出政策建議如下:

(1) 規(guī)范政府間的稅收競(jìng)爭(zhēng), 同時(shí)建立適宜的績(jī)效考核體系。 本文的結(jié)論表明稅收競(jìng)爭(zhēng)抑制了制造業(yè)的高端化發(fā)展。 稅收競(jìng)爭(zhēng)通過對(duì)經(jīng)濟(jì)資源的爭(zhēng)奪, 打亂了正常的競(jìng)爭(zhēng)秩序, 加劇了制造業(yè)同質(zhì)化的問題。 因此應(yīng)該規(guī)范地方濫用稅收優(yōu)惠政策、 稅收返還以及放松征管力度等競(jìng)爭(zhēng)行為,引導(dǎo)政府以完善公共服務(wù)供給, 優(yōu)化制造企業(yè)的生存環(huán)境為主的良性競(jìng)爭(zhēng)。 可考慮建立適宜的政府績(jī)效考核體系, 取代地方官員的唯GDP 論思想。如在政府績(jī)效考核體系中加入公共服務(wù)質(zhì)量、 產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化、 創(chuàng)新等因素, 鼓勵(lì)地方以高的投資回報(bào)率和完備的公共服務(wù)吸引企業(yè)和人才, 而非一味地使用低稅來開展競(jìng)爭(zhēng), 使得資源得到更合理的配置, 促進(jìn)制造業(yè)的轉(zhuǎn)型升級(jí)。

(2) 引導(dǎo)生產(chǎn)性服務(wù)業(yè)的發(fā)展, 發(fā)揮其對(duì)制造業(yè)升級(jí)的支持作用。 生產(chǎn)性服務(wù)業(yè)是從制造業(yè)內(nèi)部的生產(chǎn)服務(wù)部門獨(dú)立發(fā)展起來的, 與制造業(yè)直接相關(guān)的配套產(chǎn)業(yè), 能夠通過專業(yè)化分工為制造業(yè)的技術(shù)進(jìn)步提供重要支持。 對(duì)此, 政府也曾出臺(tái)《國務(wù)院關(guān)于加快發(fā)展生產(chǎn)性服務(wù)業(yè)促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級(jí)的指導(dǎo)意見》, 肯定了生產(chǎn)性服務(wù)業(yè)對(duì)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的正向影響。 因此地方應(yīng)當(dāng)為生產(chǎn)性服務(wù)業(yè)營(yíng)造良好的市場(chǎng)環(huán)境, 保護(hù)企業(yè)的專利技術(shù)與知識(shí)產(chǎn)權(quán)。 尤其是發(fā)揮信息傳輸、金融業(yè)以及科學(xué)研究等高端生產(chǎn)性服務(wù)行業(yè)對(duì)制造業(yè)高級(jí)化的促進(jìn)作用。

(3) 鼓勵(lì)技術(shù)創(chuàng)新。 工業(yè)的轉(zhuǎn)型升級(jí)以及制造業(yè)在全球價(jià)值鏈中地位的提升離不開創(chuàng)新的驅(qū)動(dòng)。 雖然從專利授予量來看, 我國的創(chuàng)新能力似乎名列前茅, 但如果考慮到專利申請(qǐng)重量輕質(zhì)以及科技成果的低轉(zhuǎn)換率的現(xiàn)狀, 我國的技術(shù)創(chuàng)新尤其是核心技術(shù)創(chuàng)新能力仍嚴(yán)重不足。 因此政府應(yīng)當(dāng)繼續(xù)支持技術(shù)創(chuàng)新, 鼓勵(lì)高質(zhì)量高水平的技術(shù)創(chuàng)新工程。 同時(shí)發(fā)揮高校優(yōu)秀人才的資源優(yōu)勢(shì),鼓勵(lì)校企合作, 提高科技成果的商業(yè)轉(zhuǎn)化率, 充分發(fā)揮技術(shù)創(chuàng)新對(duì)制造業(yè)升級(jí)的驅(qū)動(dòng)作用。

工業(yè)技術(shù)經(jīng)濟(jì)2020年3期

工業(yè)技術(shù)經(jīng)濟(jì)2020年3期

- 工業(yè)技術(shù)經(jīng)濟(jì)的其它文章

- 環(huán)境規(guī)制對(duì)社會(huì)勞動(dòng)生產(chǎn)率的影響研究

- 基于DDF-DEA 三階段模型國家能源開發(fā)效率研究

——以國家劃分的20 個(gè)大型綜合能源基地為例 - 系統(tǒng)視角下我國資源型城市經(jīng)濟(jì)發(fā)展的影響因素與模式研究

——基于110 個(gè)地級(jí)城市的定性比較分析 - 基于哈肯模型的我國大數(shù)據(jù)產(chǎn)業(yè)演化機(jī)制研究

- 市場(chǎng)一體化、 比較優(yōu)勢(shì)與產(chǎn)業(yè)區(qū)位

- 中國對(duì)“一帶一路” 沿線直接投資的經(jīng)濟(jì)增長(zhǎng)動(dòng)態(tài)效果研究

——基于理論模型和VAR 模型的實(shí)證分析