中國對“一帶一路” 沿線直接投資的經濟增長動態效果研究

——基于理論模型和VAR 模型的實證分析

2020-02-28 10:37:06王新城

工業技術經濟 2020年3期

霍 忻 劉 冬 王新城

1 (中國航空綜合技術研究所, 北京 100028)

2 (國家市場監管總局質量基礎設施效能研究重點實驗室, 北京 100028)

3 (石家莊郵電職業技術學院黨校教務部, 石家莊 050021)

4 (中共唐山市委黨校, 唐山 063000)

引 言

“一帶一路” 倡議的提出和國內經濟結構調整工作的展開為我國對外直接投資發展和效率提升創造了良好的歷史時機, 通過開展對“一帶一路”沿線國家和地區的直接投資能夠深化雙邊、 多邊的國際經貿務實合作, 提升對外開放水平與質量,優化產業資源和要素的國際與區域配置, 帶動東道國地區的就業、 經濟轉型與增長, 為國內供給側結構性改革和經濟增速的換擋調控提供了外部保障和條件。 根據國家統計局和商務部數據顯示,2017 年我國對“一帶一路” 沿線國家和地區直接投資規模達207.81 億美元, 占比13.1%, 實現同比增長35.7%, 同期國內生產總值為820754 億元, 經濟增長率6.8%, 經濟運行表現好于預期①,我國經濟增長與對“一帶一路” 沿線國家和地區的直接投資均處于良性上升態勢, 在調整中不斷發展, 整個宏觀經濟運行體系的新常態特征凸顯。由此來看, 探究并檢驗長期和短期內我國對“一帶一路” 沿線國家和地區直接投資對國內經濟增長的動態效果具有一定的研究價值和實際參考意義。 為此, 本文在“一帶一路” 倡議背景下, 以我國對沿線國家和地區直接投資行為為研究切入點, 運用理論經濟學和計量經濟學相結合的分析方法系統考察我國對“一帶一路” 沿線國家和地區直接投資對國內經濟增長的動態效果, 以期能夠為加強國際經貿合作, 提升我國對外直接投資能力與水平, 釋放在推進供給側結構性改革和保持國民經濟持續增長方面的積極作用提供智力支持和政策參考, 保障“十三五” 時期經貿發展目標的順利實現。

1 國內外文獻綜述

1.1 國外研究成果

美國經濟學家麥克杜格爾(1960)[1]考察了對外直接投資的經濟增長效應, 同時在凱恩斯投資函數的理論基礎上提出了國際資本流動利益分配模型, 他指出, 由于資本流動的逐利性特征,以對外直接投資為載體的國際資本流動將促進資本要素邊際生產力的趨同, 優化要素在國際間的合理配置, 進而帶動相關國家和地區社會福利和經濟總量水平的上升。 在此基礎上, 學者肯普(1966)[2]將研究進一步深化, 在修正和調整國際資本流動利益分配模型的前提下, 采用經驗數據證明了跨國資本流動對國民收入增長的正向作用, 至此,國際資本流動提升國民收入水平的理論系統和觀點得以產生和明確。 Musgrave (1975)[14]指出美國企業通過開展對外直接投資顯著提升了企業的生產技術水平, 并有效推動國內產業結構調整和升級, 引致國內收入水平不斷提高, 實現了國民經濟的長期持續增長。 著名學者鄧寧(1981)[3]在IDP 理論(Investment Development Path) 中指出, 一般地, 對外直接投資規模與國家或地區的經濟發展水平呈正相關態勢的, 在經濟發展的不同階段都存在與之對應且適宜的對外直接投資規模水平。 Frank 等(2006)[4]基于1990~2000 年東南亞8 個經濟體對外直接投資與國內經濟增長數據指標, 采用格蘭杰因果檢驗法印證了對外直接投資有助于母國經濟增長的理論觀點。 Driffield 和Love (2005)[15]運用1984 ~1997 年的實際數據考察了英國制造業對外直接投資與國內經濟增長關系問題, 發現英國制造業部門通過進行海外投資,獲取了東道國先進的技術資源和生產理念, 帶動母國企業生產率水平提升和國內經濟規模的增長。Gorynia (2007) 和Fonseca (2007)[16,17]以IDP 理論為理論假設背景, 對葡萄牙和波蘭兩國的對外直接投資問題進行探究, 結果顯示, 兩國對外直接投資均形成了對母國收入水平的正向影響, 由此進一步印證了IDP 的理論觀點。 Choong 和Lim(2009)[5]對馬來西亞1970~2001 年間的對外直接投資和經濟增長數據展開了協整模型分析, 研究結論顯示, 通過開展對外直接投資活動, 馬來西亞國內的金融體系得以完善和成熟, 間接地促進了國內經濟增長。 Herzer (2010)[6]構建面板數據模型系統分析了美國對50 多個東道國和地區的對外直接投資問題, 他發現, 美國企業的對外直接投資活動對國內經濟結構調整和經濟增長產生顯著的推動和助力作用。 Verma (2011)[7]探究了印度企業對外直接投資與國內經濟增長關系的問題,格蘭杰因果關系檢驗結果顯示, 短期中印度國內經濟增長能夠引致企業的對外直接投資行為, 但反向因果關系并不成立。

1.2 國內研究成果

魏巧琴和楊大楷(2003)[8]認為對外直接投資是拉動國內經濟增長的重要路徑, 兩者間的因果關系并不明顯, 伴隨我國對外直接投資在規模和質量上的逐步提升, 其對國內經濟增長的促進效應將日趨顯著。 王詠梅和王兆帥(2007)[18]比較分析了對外直接投資與出口貿易兩種路徑對國內經濟增長的影響效果, 研究結果顯示, 長期中對外直接投資與出口貿易均能夠帶動母國經濟增長, 但對外直接投資的效果不及出口貿易。 張為付(2008)[9]指出無論在短期還是長期內, 我國對外直接投資與國內經濟增長間都存在穩定的正向均衡關系。 于超和葛和平(2011)[10]將長期與短期分析相結合, 構建誤差修正模型系統探究中國對外直接投資與國內經濟增長間的具體關系, 他們發現, 與短期互動關系不顯著相比, 在長期中,中國對外直接投資與國內經濟增長間的互動關系是相對明顯的。 馮彩和蔡則樣(2012)[11]基于區域分析視角系統考察了中國對外直接投資經濟增長效應的區域差異, 研究結果表明, 中國對外直接投資影響區域經濟增長程度存在明顯的地域差異, 整體上呈現出東、 中和西部地區依次遞減的區域特征。 潘雄鋒等(2016)[12]以技術創新為研究切入點, 運用有向無環圖法實證檢驗了2003 ~2013 年我國對外直接投資、 技術創新與經濟增長間的數量關系, 他們認為, 逆向技術溢出效應和競爭機制的存在使得對外直接投資經由技術進步路徑拉動母國經濟增長成為可能。 隋廣軍等(2017)[13]在當前“一帶一路” 倡議背景下全面考察了中國對外直接投資、 基礎設施建設以及沿線國家和地區經濟增長關系的問題, 研究結論表明, 我國企業對沿線國家和地區開展的對外直接投資明顯縮小了東道國和地區在基礎設施建設方面的差距,并以12%的平均貢獻度顯著帶動了沿線國家和地區經濟的快速增長。

綜上所述, 國內外學者在對外直接投資與經濟增長關系領域已開展了富有成效的系統研究和考察, 獲得了相對豐碩的研究成果。 從研究結論來看, 存在經濟增長效應和對母國經濟增長產生阻礙作用, 在具備經濟增長效應的結論中, 大致可以歸為如下兩類結論: 單純短期或長期經濟增長效應和短、 長期內均存在母國經濟增長效應。為此, 可以看出, 先驗研究基本上是從短期和長期的單一視角考察了對外直接投資對母國經濟增長的影響程度, 采用不同分析工具印證了有關對外直接投資影響母國經濟增長的不同理論觀點,為后續研究在視角選取和方法運用方面奠定了堅實的研究基礎。 盡管如此, 先驗研究在理論模型構建與分析、 長短期結合、 系統分析方面仍舊存在有待完善之處。 據此, 本文在汲取先驗研究成果的基礎上, 從現階段“一帶一路” 倡議背景出發, 以我國對沿線國家和地區的直接投資為研究切入點, 構建理論經濟模型, 率先從理論層面論證了發展中國家對外直接投資拉動國內經濟增長的理論觀點, 并據此設定研究假設, 隨后采用VAR模型、 脈沖響應函數、 方差貢獻度、 格蘭杰檢驗、VECM 模型以及Johansen 協整檢驗等研究工具系統檢驗中國對“一帶一路” 沿線國家和地區直接投資在短期和長期中對國內經濟增長的影響效果,以期能夠進行嘗試性地研究創新, 豐富本研究領域已有研究成果, 并為當前國內所開展的供給側結構性改革和保障國民經濟持續、 穩定增長提供理論檢驗和支撐。

2 中國對“一帶一路”沿線國家直接投資狀況

“一帶一路” 倡議是現階段中國構建高水平對外開放格局、 深化與周邊國家經貿合作的重要舉措, 覆蓋東南亞、 西亞、 中亞、 東歐、 非洲等多個地區, 旨在加強國際合作、 整合各方資源、實現互利共贏與共同發展。 “一帶一路” 沿線國家以發展中經濟體為主, 與我國在資源、 貿易、產業以及比較優勢方面存在較強的互補性, 為雙邊經貿合作奠定了堅實基礎。 自2013 年“一帶一路” 倡議提出以來, 中國與“一帶一路” 沿線國家積極開展經貿領域的務實合作, 取得豐碩成果,貿易與對外投資形勢持續向好。 數據顯示, 2018年中國與“一帶一路” 沿線國家進出口貿易總額1.3 萬億美元, 同比增長16.3%, 較同期外貿增速高3.7%。 亞洲大洋洲地區、 西亞地區、 東歐成為主要貿易合作區域。

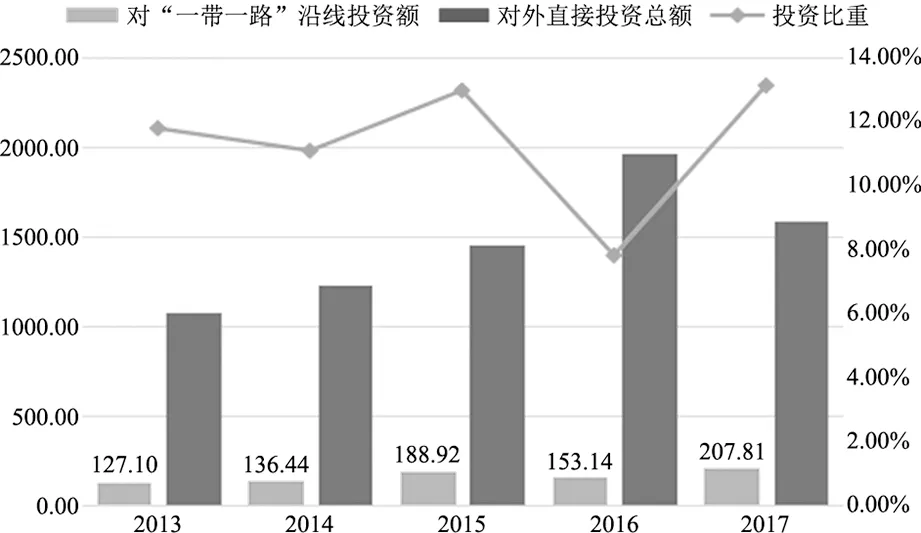

圖1 中國對“一帶一路” 沿線國家對外直接投資走勢②

2017 年, 中國境內投資者共對“一帶一路”沿線的65③個國家近3000 家境外企業進行了直接投資, 涉及國民經濟17 個行業大類, 當年累計投資207.81 億美元, 同比增長35.7%, 占同期中國對外直接投資流量的13.1%。 主要投向新加坡、哈薩克斯坦、 馬來西亞、 印度尼西亞、 俄羅斯、老撾、 泰國、 越南、 柬埔寨、 巴基斯坦、 阿聯酋等國家。 2013~2017 年中國對“一帶一路” 沿線國家對外直接投資趨勢如圖1 所示。 由此可見,中國與“一帶一路” 沿線國家間存在密切的經貿聯系和較大合作潛力, 已成為我國開展對外經貿活動的重點對象區域, 通過貿易和對外直接投資路徑將對國內經濟增長和結構調整產生更為突出的影響。 基于此, 本文以“一帶一路” 沿線國家和地區為樣本國家, 嘗試性地檢驗對外直接投資影響母國經濟增長產生的可能效果, 以期為深化“一帶一路” 雙邊經貿合作, 實現國內經濟持續增長與供給側結構性改革協調并舉提供理論支撐。

3 理論經濟模型分析

3.1 模型假設條件

在實證分析部分前, 本文從理論模型的角度嘗試性地考察對外直接投資影響經濟增長的問題。一般情況下, 在開展針對發達經濟體的對外直接投資過程中, 發展中國家企業基于競爭優勢和技術水平落后的自身條件, 將投資動機集中于獲取發達國家先進的科學技術、 管理組織經營和知識資源等戰略性資產, 為提升企業技術實力和管理效率水平提供基礎保障。 根據外部性理論, 知識具有正外部性特征, 發展中國家在發達國家進行對外直接投資過程中, 將產生知識溢出和知識積累的正外部性現象, 這樣知識成為發展中國家進行海外投資的副產品, 促進發展中國家企業乃至母國的技術創新和進步, 進而帶動國內的經濟增長。 據此, 本文根據發展中國家對外直接投資的實際情況以及國內經濟系統運營機制, 設定如下假設條件: (1) 從對外直接投資方面來看, 結合我國企業對外直接投資的發展趨勢和經貿背景,本文假定技術落后的發展中國家對發達國家開展基于技術獲取動機的對外直接投資, 且先進技術是海外投資的副產品, 將技術水平A 表示成對外直接投資存量Kofdi(Kofdi>0) 的函數, 同時設定ω (ω>0) 為技術轉移參數, 得出技術獲取函數為˙A=KofdiωA, 做移項處理得出技術增長率表達式:; (2) 在國內生產方面, 設生產函數采取哈羅德中性生產函數形式Y=(K)α(AL)β,K 為國內總資本存量, Kdomestic=K-Kofdi即為除去對外直接投資存量后國內用于生產的資本存量, 此外, 生產要素勞動采取技術水平(A) 與勞動要素(L) 乘積的有效勞動的表現形式, 即AL。 據此得出生產函數的具體形式: Y(Kdomestic)α(AL)1-α。 進一步地, 引入消費變量C, 資本要素動態方程可表示為: ˙K=Y-C=(Kdomestic)α(AL)1-α-C, 出于研究規范性的考慮, 本文假設生產函數滿足規模報酬不變和稻田條件, 資本邊際產出為正且逐步下降,并最終趨于穩態水平; (3) 效用設定方面, 本文選取相對風險厭惡程度不變的瞬時效用函數來表示經濟主體的效用水平, 同時引入控制變量C 和Kofdi, 狀態變量A 和K, 設瞬時效用函數形式為U折現率為ρ 且ρ>0, 折現率與消費者當前效用成反比, 折現率越大, 未來消費折現的當期消費效用越小。 據此, 效用優化問題的目標函數可以寫成:, 引入技術和資本動態方程˙A=KofdiωA 與˙K=Y-C=K-(AL)1-α-C, 并假設A(0)= A0, K(0)= K0。如上所述, 本文介紹了理論模型推導的整體假設,下一部分將在以上假設的前提下從理論模型方面考察對外直接投資對母國經濟增長的影響問題。

3.2 理論模型推導

為系統、 有效分析發展中國家企業對外直接投資影響母國經濟增長的動態效果問題, 本文在此借鑒最優控制論求解經濟最優化問題的思路來考察這一問題。 依據最優控制論原理得如式(1)所示的現值漢密爾頓函數:

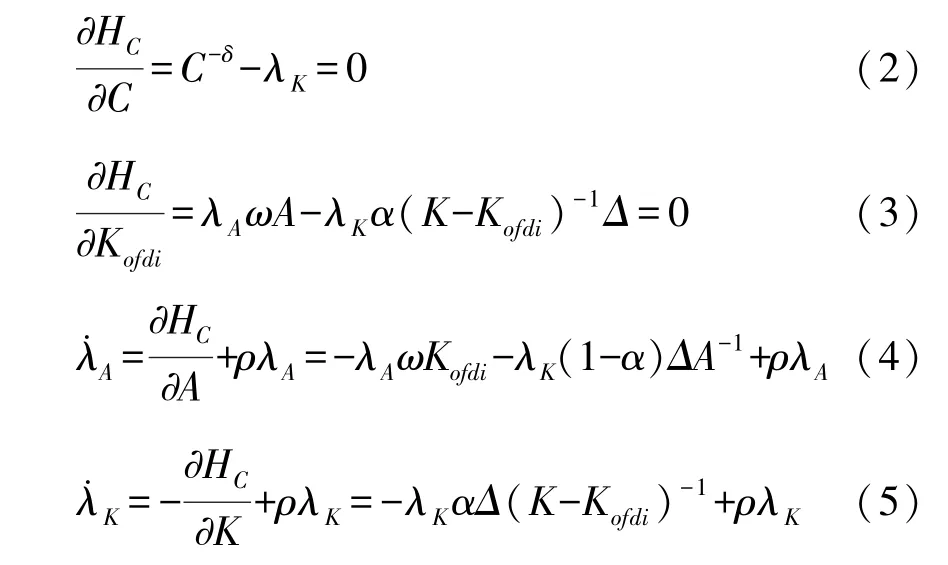

其中, Δ=(K-Kofdi)α(AL)1-α, 變量λA和λK分別表示技術水平(A) 和資本存量(K) 的影子價格, 根據漢密爾頓函數對消費(C)、 對外直接投資存量(Kofdi)、 影子價格λA和λK求最優化偏導數, 即:

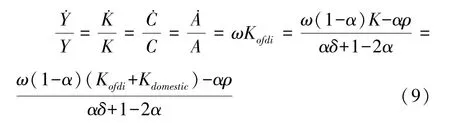

在穩態水平, 技術與資本要素的增長率是相同的, 因而有:將式(6) 和式(7) 帶入, 可得對外直接投資存量方程如下:

根據穩態增長率公式(9) 可知, 在發展中國家開展對外直接投資的過程中, 將產生先進技術溢出和積累的過程, 伴隨著對外直接投資存量Kofdi的增加, 知識和技術的正外部性效果更為顯著, 發展中國家投資企業由此獲得海外先進的技術水平, 即˙A=KofdiωA, 進而在提升本企業和母國技術進步的同時, 保障經濟產出即經濟增長率實現以Kofdiω 的速率穩步提升, 由此可知發展中國家企業的對外直接投資行為對國內經濟增長將產生促進作用。 本文根據上述理論模型分析結論提出如下假設:

H0: 發展中國家對外直接投資將對母國經濟增長產生動態拉動效果。 接下來, 本文將運用經驗數據, 并構建VAR 模型和VECM 模型檢驗假設成立與否。

4 數據來源與經濟計量模型構建

4.1 VAR 模型的介紹與數據處理

VAR 模型, 也稱為向量自回歸模型, 具有廣泛的應用領域。 在VAR 模型中, 當期變量被表示為變量滯后項的回歸方程形式。 學者西姆斯(Sims)于1980 年率先在應用經濟學領域提出VAR 模型用于解決實際中出現的經濟問題, 考察和探索宏觀經濟系統內變量間的相互關系, 同時預測隨機擾動因素對經濟系統運行的沖擊效果。 具體地,VAR(P)模型可以表示為如下形式:

根據模型基本形式, yt和xt代表模型中的內生和外生變量, p 表示模型的滯后期, t 為樣本容量, 模型隨機擾動項為εt, 內生和外生變量前的A、 B 指代變量影響系數。

數據的獲取和處理是展開實證分析的前提和基礎, 基于此, 結合VAR 模型的應用特征和相關基礎數據的可獲得性, 本文選取2003 ~2017 年中國對“一帶一路” 沿線65 個國家和地區直接投資流量和經濟增長宏觀數據, 從動態分析視角出發, 構建雙變量VAR 模型, 并結合Johansen 檢驗、 脈沖響應函數分析、 方差分解、 Granger 檢驗以及VECM 模型等研究方法系統考察了長期、 短期中我國對“一帶一路” 沿線國家直接投資與國內經濟增長間的動態關系特征。 在此需要指出的是, 為了避免原始基礎數據異方差性特征對模型分析結果的有偏影響, 本文在實證分析過程中對模型變量取自然對數, 命名為LnODI 和LnGDP。 模型所用研究原始數據源于歷年《中國統計年鑒》、《中國對外直接投資公報》 和聯合國貿發會議數據庫(UNCTAD)。

4.2 實證分析

4.2.1 數據平穩性檢驗

本文結合學術界認可的ADF 檢驗來考察模型數據的平穩性與否, 顯著性水平控制在5%, 檢驗結果顯示在如下表1 中。 從ADF 檢驗結果來看, 原始數據變量的ADF 檢驗值大于5%的臨界值水平, 如LnODI 的ADF 檢驗值和臨界值分別為-2.391725和-4.712003, 根據判別法則, 認為原始變量數據是非平穩的, 需對其進行一階差分處理并再次進行平穩性檢驗, 從二次檢驗結果中得知, 一階差分形式模型變量的5%臨界值大于相應的ADF 檢驗值, 符合數據平穩性特征, 說明模型數據已通過了ADF 檢驗, 數據序列是平穩的,可以進行VAR 模型的構建并開展后續實證檢驗。

表1 模型變量的ADF 檢驗結果

4.2.2 最優滯后期的確定及模型構建

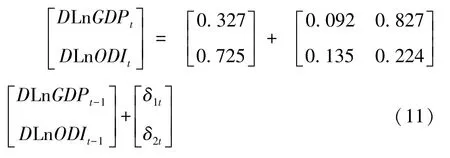

一般來看, VAR 模型滯后期的選取問題比較關鍵, 能否選擇適宜的模型滯后期將直接影響到模型的整體分析結果和經濟預測的準確性與科學性。 為此, 本文沿用傳統的滯后期選取思路, 引入LR、 FPE、 AIC、 SC、 HQ 等統計指標共同來解決VAR 模型的最優滯后期問題, 如表2 顯示了最優滯后期的檢驗結果。 依據表中結果得知, 所選取的5 個滯后期評價指標支持VAR 模型選擇1 期作為最優滯后期, 據此, 構建VAR(1)模型, 并運用Eviews6 軟件輸出VAR(1)模型的基本形式,如式(11) 所示:

表2 VAR 模型最優滯后期檢驗結果

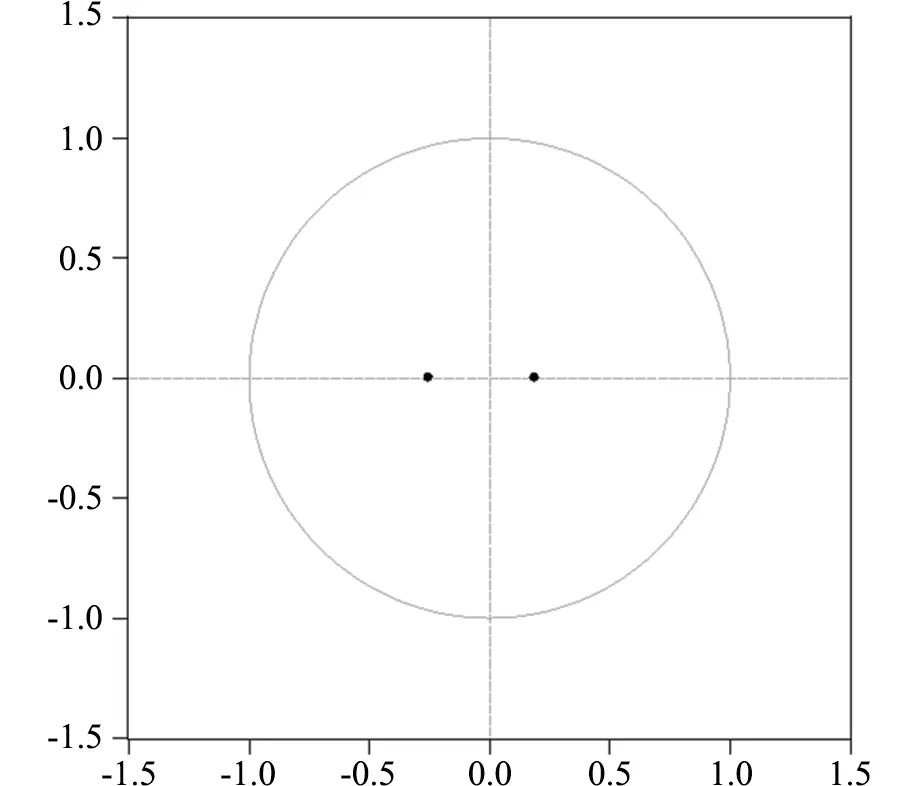

本文在此引入AR 根圖示法來完成VAR(1)模型穩健性的校驗問題, 根據AR 根圖示法的分析結果的判別規則, 當模型特征根倒數落在單位圓內時則認為模型構建是科學且穩健的, 否則需對模型進行修正。 圖2 給出了VAR(1)模型的穩健性檢驗結果, 從中可以看出, 兩個模型特征根倒數位于單位圓內, 說明本文的VAR(1)模型是穩健的, 對于實際經濟問題有較好的解釋能力和擬合度, 反映了我國對“一帶一路” 沿線國家和地區直接投資影響國內經濟增長的動態效果。

4.2.3 協整分析

根據對實際經濟數據的研判可知, 我國對“一帶一路” 沿線國家和地區直接投資與經濟增長均保持了相對一致的發展走勢, 盡管存在增長率的差異, 但兩者在長期中均實現了穩步提升。如此產生了一個問題: 我國對“一帶一路” 沿線國家和地區直接投資與經濟增長在長期中的關系如何? 為找出其中的答案, 本文引入Johansen 協整檢驗法來考察我國對“一帶一路” 沿線國家和地區直接投資與經濟增長的長期關系。 式(12)和表3 給出了協整檢驗的全部結果, 從最終結果來看, 依據Johansen 協整檢驗判別法則, 在模型變量間不存在協整關系的假設條件下, 檢驗伴隨概率(P 值) 小于0.05, 拒絕該假設, 表明變量間至少存在一個協整關系, 即長期均衡關系。 同時在模型變量間最多存在一個協整關系的假設下,出現了相反的檢驗結果, 伴隨概率(P 值) 大于0.05, 接受假設。 綜合比較上述兩個檢驗結論,說明我國對“一帶一路” 沿線國家和地區直接投資與經濟增長間在長期中僅存在唯一的協整關系,即長期均衡關系。

圖2 VAR(1)模型AR 根圖

表3 Johansen 協整檢驗結果

式(12) 顯示了長期中我國對“一帶一路” 沿線國家和地區直接投資與經濟增長的協整方程式,從中能夠清楚地看出, 我國對“一帶一路” 沿線國家和地區直接投資的發展在長期中帶動了經濟增長, 兩者間存在正向關系, 影響系數為0.0207, 即我國對“一帶一路” 沿線國家和地區直接投資規模每上升1%將引致國內總產出增長0.0207%, 這一影響效果相對微弱, 但這種積極效應是存在的,亟待長期中有力推進我國對“一帶一路” 沿線國家和地區直接投資規模和產業布局的同步提升, 逐步發揮拉動國內經濟增長的潛在實力。

4.2.4 脈沖響應分析與方差分解

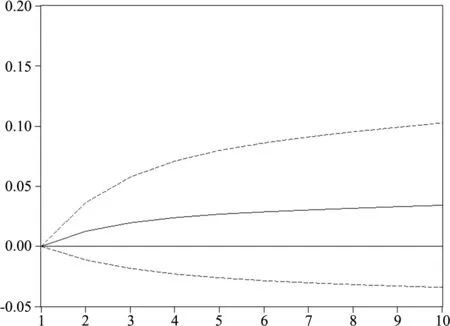

協整檢驗結果已表明我國對“一帶一路” 沿線國家和地區直接投資在長期中能夠推動國內經濟增長, 那么在短期中兩者的關系呈現出什么特征? 為完善本文研究結構和系統, 研判短期中我國對“一帶一路” 沿線國家和地區直接投資與經濟增長間關系問題, 本文借助脈沖響應函數與方差分解方法來完成如上任務。 圖3 與圖4 分別給出了脈沖響應函數和方差分析結果。

從圖3 來看, 脈沖響應效果在整個考察期內為正且呈現逐期遞增而后保持平穩的走勢, 脈沖響應程度處于0.05%以下的較低水平, 在期末第10期達到峰值, 這說明短期內國內經濟增長對我國基于“一帶一路” 沿線國家和地區直接投資的沖擊LnODI 產生了正向反應, 但影響效果比較微弱, 這與我國對“一帶一路” 沿線國家和地區直接投資發展水平有待提升, 投資行業、 地域和動機結構亟待優化, 投資收益回流率低等現實問題有關, 引致我國對“一帶一路” 沿線國家和地區直接投資短期經濟增長拉動效果較低。 圖4 給出了方差分解分析結果, 圖中信息表明, 在眾多短期經濟波動LnGDP 影響因子中, 針對“一帶一路” 沿線國家和地區直接投資的影響因素LnODI 的貢獻度比重大致為5%左右的水平, 這說明短期內我國對“一帶一路” 沿線國家和地區直接投資引致經濟增長的效果相對微弱, 但拉動潛力是具備的。

圖3 LnODI 對LnGDP 脈沖響應圖

圖4 LnODI 對LnGDP 方差分解圖

4.2.5 VECM 模型分析與Granger 因果檢驗

前文在協整檢驗、 脈沖響應函數和方差分解分析部分分別檢驗了我國對“一帶一路” 沿線國家和地區直接投資的長期與短期動態經濟增長效應, 但兩部分是獨立展開研究的, 并沒有從長期與短期相結合的視角完整地考察經濟增長動態效果, 為實現該研究目標、 完善本文研究體系, 基于前文VAR(1)模型構建VECM 模型, 變量數量和釋義相同, 在此不再贅述。 從理論上講, VECM模型為考察變量短期偏離長期均衡趨勢而后的調整方向和速度問題提供了有效的分析工具, 成為探究變量動態關系問題的主要方法。 式(13) 具體給出了VECM 模型的基本形式, 可以從中看出,模型首項即誤差修正項系數為負, 表明在短期中我國對“一帶一路” 沿線國家和地區直接投資與經濟增長間關系將偏離長期均衡關系趨勢, 而這一偏離會得到不斷修正和調整, 調整幅度分別為5.9%和8.6%, 以保持兩變量在長期中的均衡關系。

表4 Granger 因果檢驗結果

Granger 因果檢驗是考察變量間短期因果關系的主要分析方法, 出于完善研究體系的考慮, 本文在此結合Granger 因果檢驗法來探析我國對“一帶一路” 沿線國家和地區直接投資與國內經濟增長間的短期因果關系, 顯著性水平設置在5%。 表4 給出了雙變量的Granger 因果檢驗結果。 從分析結果中看, 在假設1 情況下, 檢驗伴隨概率即表中P 值為0.0001, 小于5%的顯著性水平, 由此拒絕假設1, 認為國內經濟增長是我國對“一帶一路” 沿線直接投資發展的Granger 原因。 同時在假設2 中, 響應的伴隨概率值大于0.05 的顯著性水平, 檢驗結果截然相反, 說明基于“一帶一路” 沿線國家和地區的直接投資活動在短期內并不構成國內經濟增長的Granger 原因。 上述Granger檢驗結果與前文協整分析、 脈沖響應函數和方差分解的所得結論相對一致。 綜上所述, 能夠得出的結論是: 我國對“一帶一路” 沿線國家和地區直接投資對國內經濟增長的拉動效應是存在且可能的, 但效果比較微弱。 從長期和短期視角來看,發展中國家對外直接投資是推動經濟持續增長的重要路徑, 假設得以驗證。 需要指出和說明的是,盡管我國對外直接投資近些年來取得了比較顯著的成績, 具備較大的發展空間與潛力, 但受限于起步晚、 投資結構不完善、 投資效率低以及海外收益回流困難等實際問題, 我國對外直接投資發展仍有較長的路要走, 以切實提升我國企業海外投資質量, 契合“走出去” 戰略和“一帶一路”建設, 不斷為國內經濟結構調整和經濟持續增長提供可靠的外部支撐和發展良機。

5 結論與策略建議

本文的主要研究結論如下: (1) 根據協整檢驗結果可知, 在長期中, 中國對“一帶一路” 沿線國家和地區直接投資存在顯著的經濟增長效應,影響效果系數達0.0207%; (2) 從短期來看, 脈沖響應函數和方差分析結果表明, 國內經濟增長對“一帶一路” 沿線直接投資沖擊的短期脈沖響應效果在0.05%以下, 且在經濟增長的影響因子中, “一帶一路” 沿線直接投資的貢獻度約為5%左右, 由此可知, 短期內中國對“一帶一路” 沿線國家和地區直接投資的經濟增長帶動效應比較微弱, 亟待合理規劃投資產業布局, 充分釋放經濟增長的引擎潛力; (3) VECM 模型分析結論顯示, 以長期的視角來看, 任何短期中出現的偏離長期均衡趨勢的現象均將得到不斷調整和修正,以保持我國對“一帶一路” 沿線國家和地區直接投資與經濟增長間的均衡關系態勢。

本文提出如下幾點政策思考: (1) 從長期戰略視角來看, 我國對外直接投資在經濟增長與結構調整中的作用日趨顯現, 逐步成為拉動國內經濟增速換擋和推動供給側結構性改革的重要外部引擎。 據此, 在長時期內, 需在積極落實“走出去” 戰略的同時, 推動“一帶一路” 經貿建設,鼓勵國內具備投資實力和資質的企業開展跨國經營, 推動國內過剩產能海外轉移, 優化勞動、 資本等生產要素在全球范圍內的優化配置, 在國際生產鏈條下帶動國內相關產品向東道國和地區出口, 在促進國內經濟結構調整的同時增加生產與就業規模, 拉動國內經濟持續增長; (2) 從國內政策扶持角度來看, 我國企業在“一帶一路” 沿線國家和地區進行海外投資過程中將面臨政治、經濟風險以及文化差異等不利因素, 為此, 國內相關部門要提供強有力的政策扶持保障和政策優惠, 在企業稅收、 貿易補貼方面提供政策優惠,降低企業海外投資門檻, 同時需建立企業海外投資咨詢組織, 為擬開展海外投資的國內企業提供投資產業、 行業和區域規劃, 如東道國風險評估、文化識別以及人員培訓在內的咨詢服務內容, 切實規避我國企業海外投資風險, 保障投資收益回流的最大化; (3) 從服務國內經濟發展角度來看, 截止目前, 我國企業對“一帶一路” 沿線國家和地區直接投資的主要東道國集中于鄰國或經濟發展程度相近的經濟體, 在國內經濟結構調整的背景和動機下, 需鼓勵國內企業積極投身于面向歐洲發達經濟體技術密集型行業的海外投資,通過接近技術水平先進和研發資源密集的東道國地區以吸納先進的技術研發理念和生產要素, 為國內經濟結構調整提供先進的技術要素和研發資源, 帶動國內技術創新和生產發展, 助力經濟增長和供給側結構性改革。

注釋:

①數據來源: 國家統計局網站: http:/ /www.stats.gov.cn/tjgz/tzgb/201701/t20170109_1451239.html。

②數據來源: 《中國對外直接投資公報》 及作者測算。

③本文中所提及65 個的“一帶一路” 沿線國家指蒙古、 新加坡、馬來西亞、 印度尼西亞、 緬甸、 泰國、 老撾、 柬埔寨、 越南、文萊、 菲律賓、 伊朗、 伊拉克、 土耳其、 敘利亞、 約旦、 黎巴嫩、 以色列、 巴勒斯坦、 沙特阿拉伯、 也門、 阿曼、 阿聯酋、卡塔爾、 科威特、 巴林、 希臘、 塞浦路斯、 埃及、 印度、 巴基斯坦、 孟加拉、 阿富汗、 斯里蘭卡、 馬爾代夫、 尼泊爾、 不丹、 哈薩克斯坦、 烏茲別克斯坦、 土庫曼斯坦、 塔吉克斯坦、吉爾吉斯斯坦、 俄羅斯、 烏克蘭、 白俄羅斯、 格魯吉亞、 阿塞拜疆、 亞美尼亞、 摩爾多瓦、 波蘭、 立陶宛、 愛沙尼亞、 拉脫維亞、 捷克、 斯洛伐克、 匈牙利、 斯洛文尼亞、 克羅地亞、 波黑、 黑山、 塞爾維亞、 阿爾巴尼亞、 羅馬尼亞、 保加利亞、 馬其頓。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32

全國新書目(2009年24期)2009-07-17 08:12:46