基于SD模型的環(huán)境會計信息披露演化博弈分析

2020-02-24 02:45:40秦軍袁曉時

科學(xué)與管理 2020年2期

關(guān)鍵詞:信息披露

秦軍 袁曉時

摘要:社會環(huán)境的不斷惡化是當(dāng)今社會面臨的一個主要問題。上市公司披露環(huán)境會計信息可以向社會展示其生產(chǎn)過程中的資源使用和污染控制情況,有助于治理突出的環(huán)境問題。通過進(jìn)行上市公司與監(jiān)管者之間的演化博弈分析,利用系統(tǒng)動力學(xué)建立SD模型對博弈進(jìn)行仿真,能夠直觀地看出雙方的博弈演化狀態(tài),并從減少對社會造成的危害、加大對違規(guī)企業(yè)的處罰力度以及降低監(jiān)管成本三個方面提出建議,促進(jìn)生態(tài)環(huán)境的可持續(xù)發(fā)展。

關(guān)鍵詞:環(huán)境會計;信息披露;政府監(jiān)管;系統(tǒng)動力學(xué);演化博弈分析

中圖分類號:F205文獻(xiàn)標(biāo)識碼:ADOI:10.3969/j.issn.1003-8256.2020.02.004

開放科學(xué)(資源服務(wù))標(biāo)識碼(OSID):

基金項目:江蘇高校哲學(xué)社會科學(xué)研究重點項目(2018SJZDI073);江蘇省社科應(yīng)用研究精品工程財經(jīng)發(fā)展專項課題項目(18SCB-49)

0引言

20世紀(jì)90年代初,中國開始引入環(huán)境會計理論。十九大的召開再次使環(huán)境會計問題成為熱點,受到全社會的關(guān)注。上市公司環(huán)境會計工作的最終成果是向社會公眾進(jìn)行環(huán)境會計信息披露,這是環(huán)境會計核算體系中最重要的部分[1]。如今生態(tài)環(huán)境日益惡化,上市公司進(jìn)行環(huán)境會計信息披露對治理嚴(yán)峻的環(huán)境問題有巨大的幫助。

上市公司進(jìn)行環(huán)境會計信息披露,不僅可以及時掌握自身與環(huán)境有關(guān)的行為,而且能夠客觀、準(zhǔn)確地核算經(jīng)營業(yè)績。同時,能夠加強公司的內(nèi)部管理,樹立良好負(fù)責(zé)任的企業(yè)形象,有利于企業(yè)經(jīng)營模式的根本轉(zhuǎn)變。在這一過程中,上市公司能夠及時了解自身應(yīng)該履行的環(huán)保責(zé)任以及是否履行到位的情況,加強對環(huán)境污染的治理,并根據(jù)掌握的相關(guān)情況進(jìn)行理性投資決策。但是,上市公司披露環(huán)境會計信息是有成本的,多數(shù)公司不愿意披露,只有政府重視上市公司進(jìn)行環(huán)境會計信息披露的工作,才能夠加強監(jiān)管,增加社會對此的關(guān)注度,使上市公司迫于輿論壓力更好地承擔(dān)其環(huán)保責(zé)任和披露責(zé)任。因此監(jiān)管者作為影響因素之一,對上市公司是否進(jìn)行環(huán)境會計信息披露有很大影響。

在博弈論中,參與各方基于現(xiàn)有的信息在平等的對局中根據(jù)對方的策略變化不斷調(diào)整自己的對抗策略,以獲得最優(yōu)的策略。從這個角度看,環(huán)境會計信息披露是一場博弈,該博弈的兩個主體分別為監(jiān)管者和上市公司,雙方存在博弈關(guān)系。通過進(jìn)行演化博弈,運用系統(tǒng)動力學(xué)建立SD模型進(jìn)行仿真,體現(xiàn)博弈的動態(tài)演化過程,能夠更客觀清晰地研究上市公司環(huán)境會計信息披露成本和違規(guī)成本以及政府的監(jiān)管成本之間的關(guān)系,分析二者之間的動態(tài)策略變化及趨勢,為雙方提出共同維持可持續(xù)發(fā)展的建議。

1文獻(xiàn)回顧

對環(huán)境會計的研究和探索,最早起始于20世紀(jì)70年代的英國。20世紀(jì)90年代末,聯(lián)合國通過了《環(huán)境會計和報告立場公告》,該公告對環(huán)境會計相關(guān)問題提出了寶貴建議,從而初步形成了環(huán)境會計報告框架,即1999年聯(lián)合國《環(huán)境會計和報告的立場公告》。上市公司環(huán)境會計信息披露(Corporate Environmental Information Disclosure,CEID)是指政府要求上市公司向其報告和公開每年廢棄、轉(zhuǎn)移和釋放的某些有毒化學(xué)品的數(shù)量。ANIL A[2]研究發(fā)現(xiàn)美國環(huán)境保護(hù)署制定的有毒物質(zhì)排放清單(TRI)要求上市公司必須提供其地理位置、行業(yè)分類和母公司名稱以及母公司名下每個子公司有關(guān)合格化學(xué)品的數(shù)據(jù)。Orlitzky M[3]認(rèn)為上市公司披露環(huán)境會計信息、發(fā)布社會責(zé)任報告是他們的社會責(zé)任,并且信息和報告的完整性和真實性越高,企業(yè)的經(jīng)濟效益和可持續(xù)發(fā)展能力越好。Iatridis G E[4]認(rèn)為如果上市公司能夠完善有關(guān)方面的特質(zhì),如資本需求、資本支出以及盈利能力,其環(huán)境會計信息披露的質(zhì)量將更高。Beyer A.[5]研究發(fā)現(xiàn)上市公司進(jìn)行的環(huán)境會計信息披露有時是低效甚至是無效的,導(dǎo)致這一現(xiàn)象的原因可能是信息不對稱、會計信息具有外部性的特征等。Tanya M等[6]提出上市公司進(jìn)行環(huán)境會計信息披露需要國家制定法律法規(guī)來進(jìn)行約束,如果缺乏法律法規(guī),上市公司披露的信息其實用性和真實性就會較差。

上市公司進(jìn)行環(huán)境會計信息披露,不僅可以及時掌握自身與環(huán)境有關(guān)的行為,而且能夠客觀、準(zhǔn)確地提升經(jīng)營績效。華興夏等[7]立足于我國環(huán)境會計的前沿動態(tài),強調(diào)了環(huán)境會計信息披露的重要性,認(rèn)為它連接了經(jīng)濟建設(shè)和生態(tài)建設(shè),促進(jìn)了二者協(xié)同發(fā)展,也是環(huán)境會計實施的關(guān)鍵。余學(xué)斌[8]選取凈資產(chǎn)收益率、收入增長率、凈利潤增長率等幾項財務(wù)指標(biāo)對上市公司經(jīng)濟績效進(jìn)行衡量,研究結(jié)果表明,上市公司披露的環(huán)境會計信息質(zhì)量與各項指標(biāo)均呈顯著正相關(guān)關(guān)系。同時能夠加強公司的內(nèi)部管理,樹立良好負(fù)責(zé)任的企業(yè)形象,有利于企業(yè)經(jīng)營模式的根本轉(zhuǎn)變。在這一過程中,上市公司能夠及時了解自身應(yīng)該履行的環(huán)保責(zé)任以及是否履行到位的情況,加強對環(huán)境污染的治理,并根據(jù)掌握的相關(guān)情況進(jìn)行理性投資決策。戴悅等[9]指出上市公司在明晰環(huán)境產(chǎn)權(quán)的基礎(chǔ)上,充分計量和披露企業(yè)的環(huán)境信息,尤其是貨幣化信息,對于構(gòu)建合理的生態(tài)補償標(biāo)準(zhǔn)具有重要作用。李晉祥[10]指出對上市公司的外部環(huán)境成本進(jìn)行強制性披露,可以降低上市公司的環(huán)境風(fēng)險;有利于幫助管理者做出正確決策,在一定程度上有利于上市公司的可持續(xù)發(fā)展。謝德仁[11]認(rèn)為可持續(xù)發(fā)展觀是順應(yīng)時代發(fā)展的產(chǎn)物,因此上市公司需要規(guī)范自己的行為,做到節(jié)約資源、保護(hù)環(huán)境,這是他們應(yīng)盡的責(zé)任,也是可持續(xù)發(fā)展觀的要求。

由于我國公開環(huán)境信息的制度建設(shè)和實踐才剛剛起步,何麗梅等[12]認(rèn)為上市公司環(huán)境信息披露水平整體偏低,自主披露意識較差,對環(huán)境會計信息披露重視不足,一些公司是在相關(guān)法律法規(guī)的約束下才披露其環(huán)境信息,導(dǎo)致信息不全或失真。李淑慧[13]發(fā)現(xiàn)傳統(tǒng)企業(yè)的發(fā)展都是以犧牲環(huán)境為代價,且在以往的信息披露中沒有將環(huán)境成本納入企業(yè)的生產(chǎn)經(jīng)營成本中,使得企業(yè)利益虛增,從而影響投資者的判斷。

我國上市公司環(huán)境會計信息披露水平低的影響因素分為內(nèi)部影響因素和外部影響因素。杜陽露認(rèn)為內(nèi)部影響因素主要有企業(yè)規(guī)模、資產(chǎn)負(fù)債率和盈利能力等[14],其中企業(yè)規(guī)模和盈利能力與環(huán)境會計信息披露水平正相關(guān),企業(yè)的資產(chǎn)負(fù)債率與環(huán)境會計信息披露水平負(fù)相關(guān)。謝冰冰等[15]認(rèn)為外部影響因素主要有利益相關(guān)者、經(jīng)濟環(huán)境和制度等,且三者與環(huán)境會計信息披露水平都是正相關(guān)關(guān)系。

通過上述文獻(xiàn)可以看出,國外學(xué)者對于上市公司環(huán)境會計信息披露的研究起步較早,但文獻(xiàn)并不多;對于我國來說,隨著近年來環(huán)境問題日益引起社會的重視,相關(guān)的研究發(fā)展迅速,但主要還是將重點放在我國上市公司在這一方面的問題和不足之處。找出上市公司在進(jìn)行環(huán)境會計披露時考慮到的因素,提高其披露的概率,減少不披露對社會和環(huán)境帶來的損失,才是現(xiàn)代社會需要解決的問題。

2上市公司環(huán)境會計信息披露的演化博弈分析

傳統(tǒng)博弈理論有兩個苛刻的假設(shè):(1)完全理性(2)完全信息。與傳統(tǒng)博弈論不同,演化博弈不要求參與者完全理性,也不需要完整的信息。演化博弈強調(diào)一種動態(tài)的均衡,它與博弈論不同,前者將博弈理論分析和動態(tài)演化過程分析相結(jié)合,后者則將重點放在靜態(tài)均衡和比較靜態(tài)均衡上。

上市公司面對監(jiān)管者對于環(huán)境會計信息披露的一系列要求有披露和不披露兩種反應(yīng)。

2.1演化博弈模型假設(shè)

模型假設(shè)條件:

(1)博弈中的兩個參與者:該模型的參與主體是監(jiān)管者和上市公司,博弈雙方都是具有有限理性的經(jīng)濟人,并且同時行動,通過選擇策略以最大化自己的效用水平。

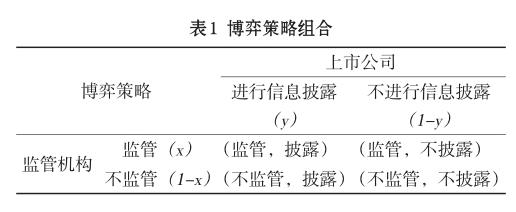

(2)行為策略:上市公司的策略集是{披露,不披露},“披露”是指該公司進(jìn)行高質(zhì)量的環(huán)境會計信息披露,且保證及時、真實、充分。“不披露”是指該公司進(jìn)行低質(zhì)量的環(huán)境會計信息披露,即未及時、真實、充分的披露;監(jiān)管者的策略集是{監(jiān)管,不監(jiān)管},若采取“監(jiān)管”策略,則一定能發(fā)現(xiàn)該公司低質(zhì)量的環(huán)境會計信息披露,若采取“不監(jiān)管”策略,也需要承擔(dān)該公司低質(zhì)量的環(huán)境會計信息披露所帶來的社會損失。假設(shè)監(jiān)管者選擇監(jiān)管策略的概率是x(0≤x≤1),則不監(jiān)管策略的概率是(1-x);上市公司披露信息的概率為y(0≤y≤1),不披露的概率為(1-y)。博弈雙方的策略組合如表1所示。

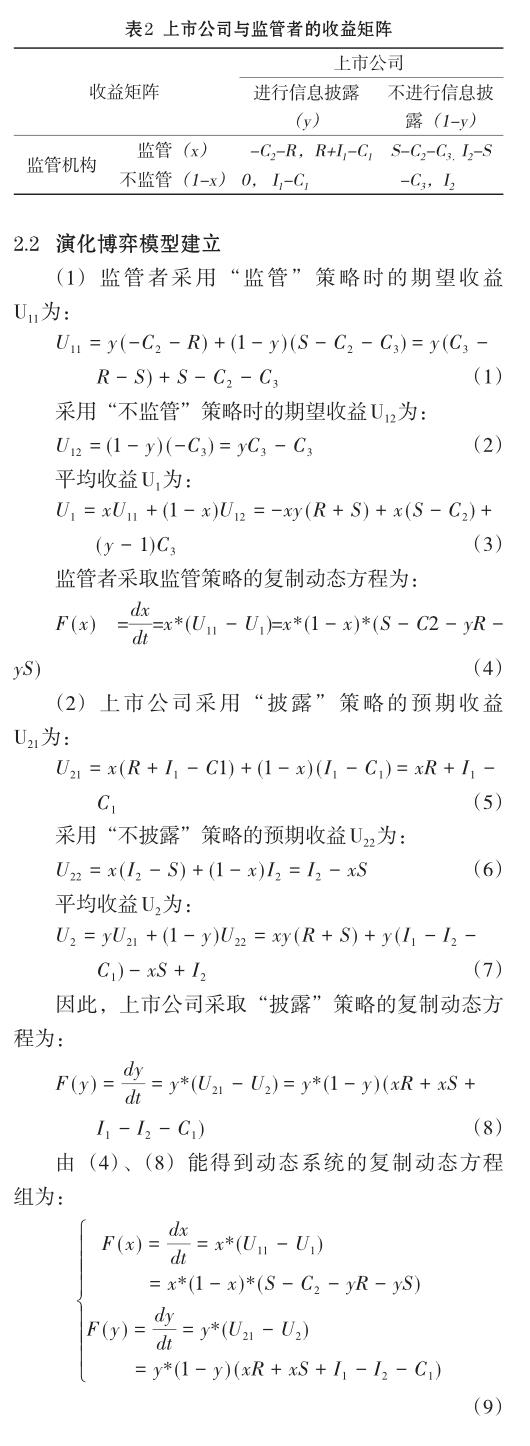

(3)參數(shù)假設(shè)及雙方策略組合分析,并得出各種組合狀態(tài)下的支付函數(shù):

①(監(jiān)管,披露)。當(dāng)上市公司選擇進(jìn)行環(huán)境會計信息披露時,需要付出成本C1用以進(jìn)行環(huán)境績效的改善,同時獲得改善后的綜合收益I1,比如將在社會上贏得良好的聲譽以提高綜合競爭力,同時獲得政府補貼R,所以上市公司的支付函數(shù)為R+I1-C1;監(jiān)管者選擇監(jiān)管需要付出監(jiān)管成本C2,并對達(dá)到信息披露要求的公司進(jìn)行獎勵補貼R,所以監(jiān)管者的支付函數(shù)為-C2-R。

②(監(jiān)管,不披露)。當(dāng)上市公司采取不披露策略時,可以獲得額外收益I2,但同時也需承擔(dān)監(jiān)管者對該公司不進(jìn)行環(huán)境會計信息披露的處罰S,此時支付函數(shù)為I2-S;監(jiān)管者選擇監(jiān)管時,需要付出監(jiān)管成本C2,同時承擔(dān)上市公司因不披露而對社會造成的損失,比如環(huán)境退化和資源浪費,產(chǎn)生治理成本C3,并獲得對不披露公司的罰金S,此時支付函數(shù)為S-C2-C3。

③(不監(jiān)管,不披露)。當(dāng)上市公司選擇不披露時可以獲得額外收益I2,此時支付函數(shù)為I2;政府需要付出治理成本C3,此時支付函數(shù)為-C3。

④(不監(jiān)管,披露)。監(jiān)管者不監(jiān)管時無需付出任何成本,且上市公司選擇披露策略不會對社會造成損失,所以監(jiān)管者的支付函數(shù)為0;上市公司則需要付出改善成本C1,同時獲得日后收益I1,所以支付函數(shù)為I1-C1。

以上所有參數(shù)均大于0。表2概括了對應(yīng)不同策略組合的支付矩陣。

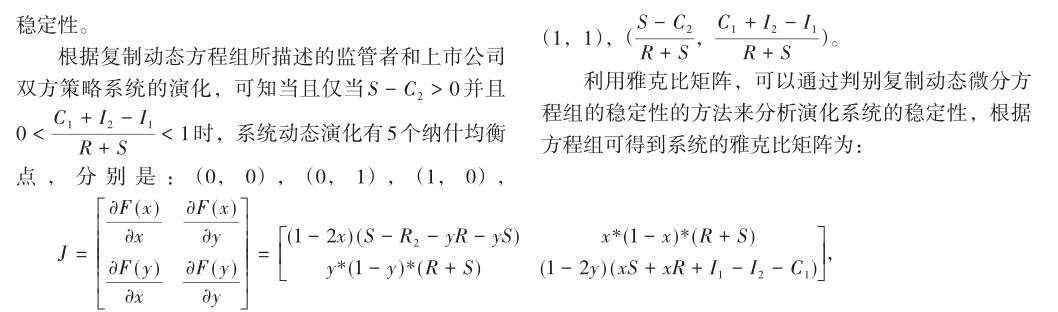

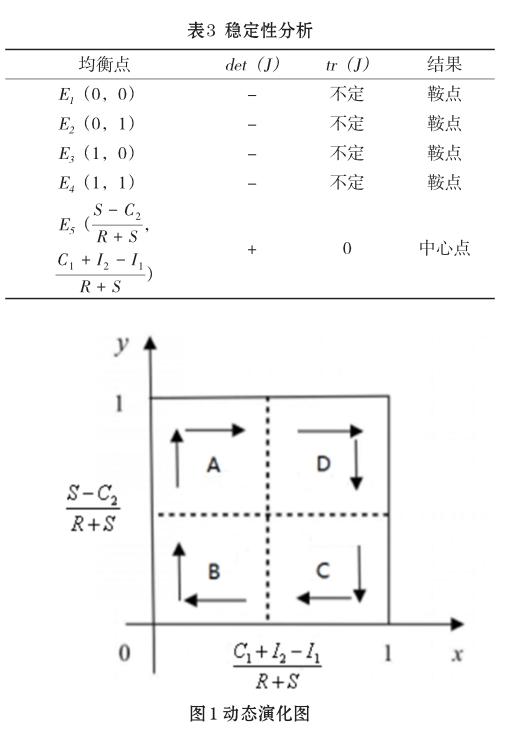

系統(tǒng)的均衡點同時滿足det(J)>0和tr(J)<0這兩個條件,即為演化動態(tài)過程的局部漸進(jìn)穩(wěn)定不動點,對應(yīng)著演化穩(wěn)定策略。根據(jù)雅可比矩陣的局部穩(wěn)定分析法,對均衡點進(jìn)行穩(wěn)定性分析,結(jié)果如表3所示,其動態(tài)演化圖如圖1所示。

通過動態(tài)演化圖可以看出,在上述情況下博弈雙方不存在演化穩(wěn)定策略,說明上市公司與監(jiān)管者在博弈的過程中出現(xiàn)了循環(huán)往復(fù)的行為模式,即“監(jiān)管者監(jiān)管力度不夠-上市公司心存僥幸不進(jìn)行環(huán)境會計信息披露-為了減少社會損失,監(jiān)管者加大監(jiān)管力度-上市公司迫于壓力暫時選擇進(jìn)行信息披露-監(jiān)管者逐漸放松監(jiān)管-上市公司不披露信息”。但是對于監(jiān)管者來說,采取監(jiān)管措施是十分有必要的,因為只有讓上市公司看到監(jiān)管者對違規(guī)行為的打擊和嚴(yán)懲,他們才能心存警惕地主動進(jìn)行環(huán)境會計信息披露的工作,使違規(guī)行為大大減少。

3上市公司環(huán)境會計信息披露的SD模型仿真分析

3.1 SD演化模型簡介及建立

系統(tǒng)動力學(xué)(System Dynamics,SD)是一門研究信息反饋系統(tǒng)的科學(xué),它能夠通過計算機仿真將系統(tǒng)觀點理論直接明了地表現(xiàn)出來,以此來解決系統(tǒng)問題。系統(tǒng)動力學(xué)在研究復(fù)雜的非線性系統(tǒng)方面具有無可比擬的優(yōu)勢,已經(jīng)廣泛應(yīng)用于社會、經(jīng)濟、管理、資源環(huán)境等諸多領(lǐng)域[16]。運用SD模型對演化博弈進(jìn)行仿真能夠體現(xiàn)這一博弈的動態(tài)演化過程,且能夠立足于監(jiān)管這一長期且持續(xù)性的活動,描述出每一次博弈的過程中局中人作出的策略選擇和將來選擇的趨勢。

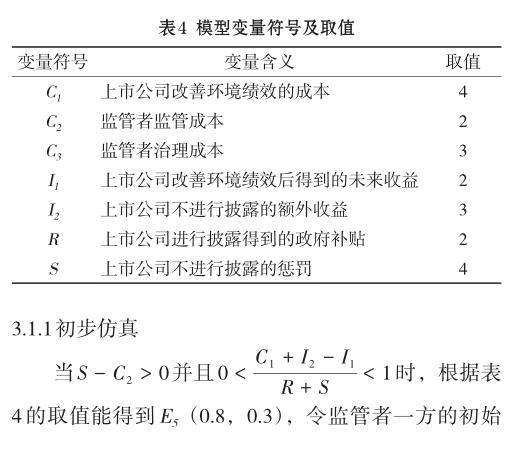

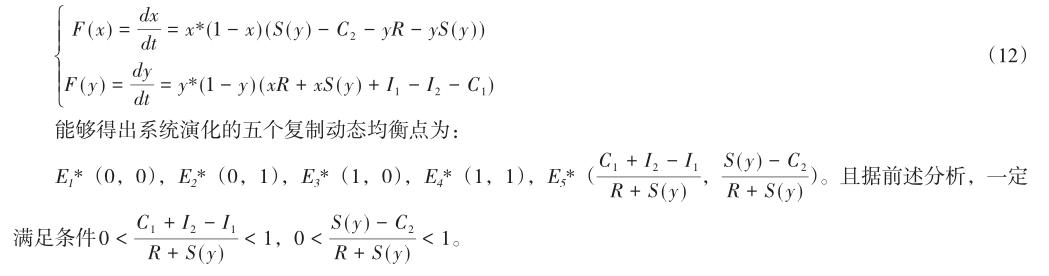

本文結(jié)合系統(tǒng)動力學(xué)軟件Vensim PLE建立了上市公司與監(jiān)管者演化博弈的簡化模型,如圖2所示。SD模型主要由2個狀態(tài)變量,2個流率,6個中間變量和7個外部變量組成。通過對已有文獻(xiàn)和中國環(huán)境統(tǒng)計年鑒[17-20]的分析處理,得到外部變量的取值見表4。

3.1.2演化博弈

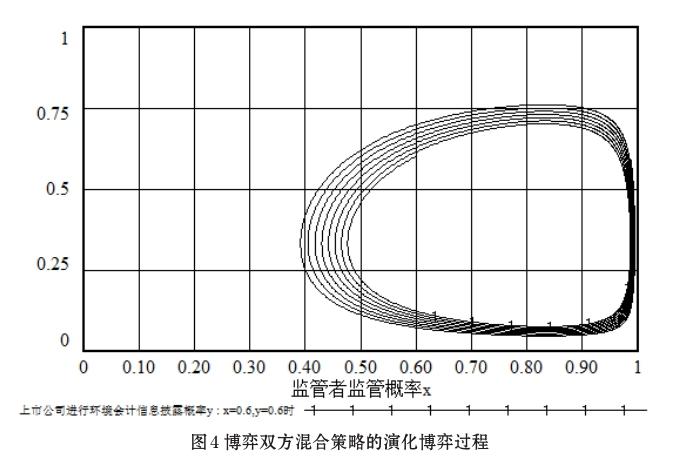

假定x=0.6,y=0.6,圖4給出了監(jiān)管者與上市公司雙方都以0.6為初始值進(jìn)行演化博弈時整個系統(tǒng)的演化博弈趨勢曲線。從圖4可以看出,該系統(tǒng)并不會趨向于一個穩(wěn)定點,而是圍繞著某個起始點進(jìn)行周期運行,形成一個閉軌線環(huán),這表明監(jiān)管者和上市公司兩個群體在博弈過程中呈現(xiàn)出一種周期行為模式。

3.2動態(tài)策略下系統(tǒng)穩(wěn)定性分析

相關(guān)研究表明,采用動態(tài)懲罰機制,可以改善均衡點穩(wěn)定性[21-23]。本節(jié)通過借鑒已有研究思路與成果,結(jié)合監(jiān)管者與上市公司環(huán)境會計信息披露雙方的實際狀況,構(gòu)建動態(tài)懲罰模型,并對其穩(wěn)定性進(jìn)行分析。

3.2.1動態(tài)懲罰策略下均衡點穩(wěn)定性分析

上市公司“不進(jìn)行環(huán)境會計信息披露”的概率越高,對社會和環(huán)境造成的損失就越大,越容易受到來自監(jiān)管者的懲罰。假設(shè)上市公司不進(jìn)行信息披露受到的懲罰與其選擇“不進(jìn)行環(huán)境會計信息披露”策略的概率成正比,將監(jiān)管者設(shè)定的最高懲罰力度設(shè)為s,則上市公司不進(jìn)行信息披露受到的懲罰可表示為S(y) = s(1 - y)。

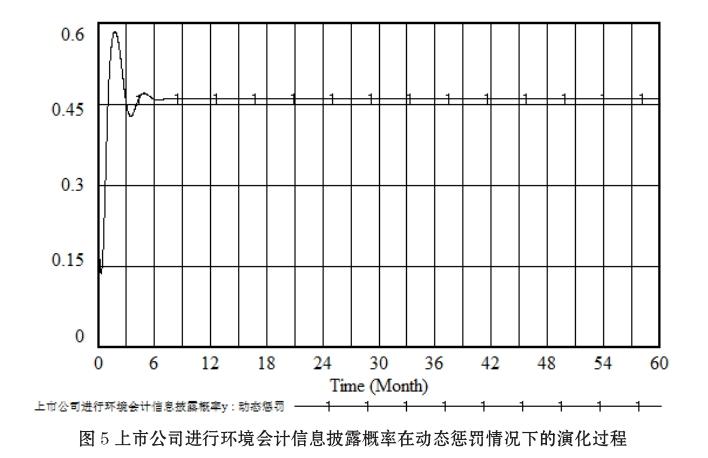

圖5對系統(tǒng)在動態(tài)懲罰下上市公司的策略演化過程進(jìn)行了仿真。從圖中可以看出,當(dāng)監(jiān)管者采用動態(tài)懲罰策略時,上市公司進(jìn)行環(huán)境會計信息披露的概率將會隨著時間和博弈次數(shù)的增加趨向于一個穩(wěn)定的數(shù)值。因此,能夠證明監(jiān)管者采取動態(tài)的懲罰措施有利于博弈雙方達(dá)到系統(tǒng)的演化穩(wěn)定均衡點。

在動態(tài)懲罰策略下,監(jiān)管者與上市公司雙方的演化博弈復(fù)制動態(tài)方程組為:

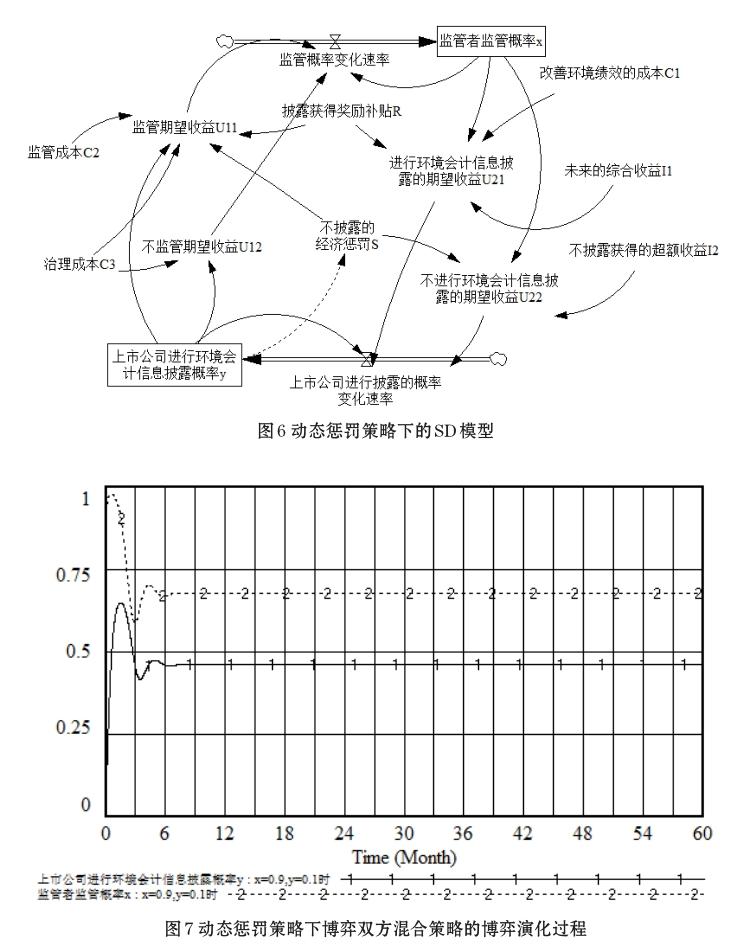

以x=0.9,y=0.1為初始狀態(tài)進(jìn)行演化博弈仿真,得到的結(jié)果如圖7所示,雙方的概率都在經(jīng)歷了不同程度的浮動之后最終趨于穩(wěn)定,博弈達(dá)到演化穩(wěn)定均衡點E5*(0.67,0.45),表明在動態(tài)懲罰策略下,E5*具有很好的穩(wěn)定性。

4結(jié)論與建議

環(huán)境問題是整個人類社會的問題,應(yīng)該受到各方面的關(guān)注,上市公司和監(jiān)管者也理應(yīng)相互合作制止生態(tài)環(huán)境的急劇惡化,在追求經(jīng)濟利益最大化的同時共同承擔(dān)保護(hù)環(huán)境的責(zé)任,維護(hù)生態(tài)的可持續(xù)發(fā)展。從以上分析可以得出,上市公司因不披露環(huán)境會計信息而得到的額外收益I2越低,對社會造成損失后監(jiān)管者需要付出的治理成本C3越高,進(jìn)行信息披露花費的改善環(huán)境績效的成本C1越小,獲得的未來收益I1越大,監(jiān)管者對違規(guī)企業(yè)做出的罰款S越高,對披露的公司的獎勵補貼R越大,都能夠促進(jìn)企業(yè)進(jìn)行有效的環(huán)境會計信息披露;或者監(jiān)管者的監(jiān)管成本C2越低,能夠促進(jìn)監(jiān)管者積極監(jiān)管。如果上市公司不披露信息所獲得的額外收益I2巨大,遠(yuǎn)遠(yuǎn)超過因此要付出的懲罰和代價,那么不論監(jiān)管者采取多嚴(yán)謹(jǐn)?shù)谋O(jiān)管方法,都不能得到有效的收益;如果監(jiān)管者高度重視上市公司進(jìn)行環(huán)境會計信息披露的工作,對不披露行為嚴(yán)懲不貸,那就能對上市公司起到威懾作用,從而促進(jìn)上市公司主動開展該項工作;同時,如果監(jiān)管者的監(jiān)管成本C2較低,監(jiān)管者監(jiān)管的可能性將大大增加,上市公司披露信息的可能性也會增加。根據(jù)模型分析,提出以下建議:

4.1倡導(dǎo)循環(huán)經(jīng)濟,降低社會治理成本

上市公司在不披露環(huán)境會計信息的情況下會對社會造成危害,主要是從環(huán)境退化和資源浪費兩個角度考慮,監(jiān)管者就需要為治理環(huán)境付出治理成本C3。循環(huán)經(jīng)濟的概念越深入人心,公眾的環(huán)保意識就越高,就越難以容忍這些潛在的危害,這樣一旦上市公司不披露的行為被發(fā)現(xiàn),不僅監(jiān)管者會對其進(jìn)行處罰,社會公眾也會認(rèn)為其沒有盡到保護(hù)環(huán)境的責(zé)任,進(jìn)而不再購買該企業(yè)的產(chǎn)品或服務(wù),企業(yè)的社會形象一落千丈。同時,公司員工環(huán)保意識的提高也使得其能夠主動進(jìn)行該方面的工作,從而有效促進(jìn)上市公司進(jìn)行環(huán)境信息的披露。

4.2建立有效的懲罰機制

從模型中可以看出,上市公司受到超額利潤I2的誘惑,不愿意主動進(jìn)行環(huán)境會計信息披露。目前我國對于沒有按照規(guī)定進(jìn)行披露信息的企業(yè)及責(zé)任人,多是責(zé)令改正、監(jiān)管談話、予以警告并處以相應(yīng)罰款等處罰,措施不夠具體且威懾力不夠。但是如果監(jiān)管者的監(jiān)管力度足夠大,處罰的金額S遠(yuǎn)大于超額利潤I2,那么企業(yè)就沒有理由不進(jìn)行信息披露。在進(jìn)行罰款的同時,還可以將信息披露工作系統(tǒng)化、電子化,借助電子網(wǎng)絡(luò)技術(shù)的發(fā)展將企業(yè)的信息更好的公開化,向社會公開批評和譴責(zé)違規(guī)企業(yè)的行為,直到該公司全部完成要求的信息披露工作,以此向其他上市公司提出警戒。

4.3創(chuàng)新監(jiān)管手段,實現(xiàn)監(jiān)管成本C2的最小化

上市公司進(jìn)行環(huán)境會計信息披露的概率與監(jiān)管者的監(jiān)管成本C2密切相關(guān)。如果監(jiān)管成本C2過高,將影響監(jiān)管者的積極性,增加上市公司不披露的可能性。通過搖號的方式隨機選擇需要接受監(jiān)管的上市公司,隨機選派檢察人員進(jìn)入公司進(jìn)行檢查,一有結(jié)果就立刻向社會公開,讓社會知道哪些上市公司負(fù)責(zé),哪些上市公司有問題,這樣不僅可以提高監(jiān)管的效率,避免對所有上市公司都進(jìn)行監(jiān)管而造成的高額成本,而且能夠使全部上市公司都提高警惕,做好隨時被監(jiān)管的準(zhǔn)備。

參考文獻(xiàn):

[1]李新.環(huán)境會計信息披露問題探析[J].會計之友, 2007(14): 8-9.

[2]ANIL R. DOSHI, GLEN W . DOWELL S., MICHAEL W. TOFFEL . How firms respond tomandatoryinformation disclosure [J]. Strategic Management Journal 2013,34(10): 1209–1231.

[3]Orlitzky M, Siegel D S, Waldman D A. Strategic corporate social responsibilityandenvironmentalsustainability[J]. Business&society, 2011, 50(1): 6-27.

[4]Iatridis G E. Environmental disclosure quality: Evidence on environmental performance, corporate governance and value relevance [J] Emerging Markets Review. 2013, 14(1): 55一75.

[5]Beyer A, Cohen D A, Lys T Z, Walther B R. 2009. The Financial Reporting Environment: Review of the Recent Literature . Conference Paper, JAE Conference at the MIT Sloan School of Management.

[6]Tanya M. Lee ENVIRONMENTAL and Paul D.Hutchison.THE DECISION TO DISCLOSE INFORMATION: A RESEARCH REVIEW AND AGENDA [J]. Advances in Accounting, 2005 (21): 3-111.

[7]華興夏,朱健宇,戴悅.我國環(huán)境會計信息披露前沿動態(tài)研究——基于2000-2015年CNKI數(shù)據(jù)庫的文獻(xiàn)計量分析[J].財會通訊, 2017(1): 38-41,4.

[8]余學(xué)斌,張杰.上市公司環(huán)境會計信息披露對財務(wù)績效影響分析[J].物流工程與管理, 2013. 35(1): 139-141.

[9]戴悅,華楚慧,殷敏.生態(tài)補償機制對企業(yè)環(huán)境信息披露的需求分析—以長三角大都市群生態(tài)功能區(qū)為例[J].生態(tài)經(jīng)濟, 2016, 32(8): 94- 100.

[10]李晉祥.企業(yè)的環(huán)境成本管理及實踐策略研究[J].中國國際財經(jīng)(中英文), 2018(1): 172.

[11]謝德仁.企業(yè)綠色經(jīng)營系統(tǒng)與環(huán)境會計[J].會計研究, 2002(1): 48-53,47.

[12]何麗梅,侯濤.環(huán)境績效信息披露及其影響因素實證研究—來自我國上市公司社會責(zé)任報告的經(jīng)驗證據(jù)[J].中國人口·資源與環(huán)境, 2010(8): 99-104.

[13]李淑慧.我國上市公司環(huán)境會計信息披露的現(xiàn)狀及建議[J].齊魯珠壇, 2016(6): 46-48.

[14]杜陽露.上市公司環(huán)境會計信息披露影響因素分析[J].合作經(jīng)濟與科技, 2017(9): 166-167

[15]謝冰冰,林芳芳,鄭秀芳.上市公司環(huán)境會計信息披露水平分析[J].湖北經(jīng)濟學(xué)院學(xué)報(人文社會科學(xué)版), 2017, 14(6): 46-47.

[16]張波,虞朝暉,孫強,等.系統(tǒng)動力學(xué)簡介及其相關(guān)軟件綜述[J].環(huán)境與可持續(xù)發(fā)展, 2010, 35(2): 1-4.

[17]張學(xué)剛,鐘茂初.政府環(huán)境監(jiān)管與企業(yè)污染的博弈分析及對策研究[J].中國人口·資源與環(huán)境, 2011, 21(2): 31-35.

[18]張倩,曲世友.環(huán)境規(guī)制下政府與企業(yè)環(huán)境行為的動態(tài)博弈與最優(yōu)策略研究[J].預(yù)測,2013, 32(4): 35-40.

[19]朱慶華,王一雷,田一輝.基于系統(tǒng)動力學(xué)的地方政府與制造企業(yè)碳減排演化博弈分析[J].運籌與管理, 2014, 23(6): 71-82.

[20] Zhao L W, Du J G, Zhu X W. Evolutionary game analysis and stability control scenarios of corporate environmental behavior inspection in China [C]. International Conference on Energy Development and Environmental Protection, 2017: 417-422

[21]金帥,張洋,杜建國.動態(tài)懲罰機制下企業(yè)環(huán)境行為分析與規(guī)制策略研究[C].呼和浩特:中國管理科學(xué)學(xué)術(shù)年會. 2015 .

[22]朱建明,宋彪,黃啟發(fā).基于系統(tǒng)動力學(xué)的網(wǎng)絡(luò)安全攻防演化博弈模型[J].通信學(xué)報, 2014(1): 54-61.

[23]張亞平,宋成舉,程紹武,等.城市公共交通監(jiān)管博弈建模與仿真[J].哈爾濱工業(yè)大學(xué)學(xué)報, 2016, 48(9): 24-29.

Evolutionary Game Analysis of Environmental Accounting Information Disclosure Based on SD Model

QIN Jun,YUAN Xiaoshi(School of Management, Nanjing University of Posts and Telecommunications, Nanjing 210003, China)

Abstract: The deteriorating social environment is a major problem facing todays society. The disclosure of environmental accounting information by listed companies can show the society the use of resources and pollution control in the production process, and help to manage outstanding environmental problems. Through the evolutionary game analysis between the listed company and the regulator, using the system dynamics to establish the SD model to simulate the game, we can visually see the game evolution state of both parties, and reduce the harm caused to society and increase the violation. Suggestions on the penalties of enterprises and the reduction of supervision costs to promote the sustainable development of the ecological environment.

Keywords: environmental accounting; information disclosure; government regulation; System Dynamics; evolutionary game analysis

猜你喜歡

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:54:27

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會計(2016年13期)2016-10-20 16:09:22

商業(yè)會計(2016年13期)2016-10-20 15:40:12

商業(yè)會計(2016年13期)2016-10-20 15:30:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49