客戶集中度影響企業信用評級嗎

2020-02-03 07:37:25孫潔殷方圓寧金輝

財會月刊·上半月 2020年1期

孫潔 殷方圓 寧金輝

【摘要】客戶作為企業重要的利益相關者,對企業的經營績效和經營風險均具有重要影響,而經營績效和經營風險又是評級機構對發債企業信用評級的重要參考指標。以2007~2017年發行公司債、企業債的上市公司為研究樣本,基于客戶資源視角,考察客戶集中度對企業信用評級的影響及其作用機理,研究發現客戶集中度與企業信用評級水平顯著正相關。進一步研究發現,這種正相關關系受企業信息質量、行業競爭程度以及評級機構異質性的影響,且企業經營績效是客戶集中度影響企業信用評級的重要路徑之一。此研究結論揭示了大客戶信息在信用評級中發揮的重要補充作用,也為企業提高自身信用評級水平提供了新的努力方向。

【關鍵詞】客戶集中度;信用評級;信息質量;行業競爭程度;評級機構

【中圖分類號】F713.55【文獻標識碼】A【文章編號】1004-0994(2020)01-0033-9

【基金項目】國家自然科學基金項目“多類別非平衡企業信用評估的多SVM集成建模研究”(項目編號:71771162);國家自然科學基金項目“基于類別非平衡時序增量數據批的多SVM動態集成企業信用評估建模”(項目編號:71371171)

一、引言

企業信用評級是指企業發行債券之前,信用評級機構對企業發行的債券質量、風險程度以及其資信狀況進行綜合評判,給出企業主體信用等級和債券信用等級。中國證券監督委員會(以下簡稱“中國證監會”)發布的《公司債券發行與交易管理辦法》中明確規定:公開發行公司債券,應當委托具有從事證券服務業務資格的資信評級機構進行信用評級。而信用等級的高低直接決定了企業發行債券的融資成本。風險收益理論認為,信用等級越低,則該債券未來的違約風險越高,投資者為了防范債券違約風險會要求更高的風險補償,相應的企業債券融資成本也會越高。對于信用評級較高的企業,高信用評級能夠有效緩解企業與債券投資者之間的信息不對稱,從而以較低的融資成本在債券市場上獲得資金。因此,對于有計劃通過債券市場募集資金的企業,如何提高自身信用等級以降低融資成本是一個十分值得探討的話題。

現有企業信用評級影響因素的研究主要聚焦于企業財務特征、公司治理特征、企業社會責任、管理層能力和戰略差異等方面。盡管現有研究對企業信用評級的影響因素展開了較為充分的探討,但較少探討客戶集中度與企業信用評級的關系。因此,本文以2007~2017年間發行企業債、公司債的上市公司為樣本,基于客戶資源視角,考察客戶集中度對企業主體信用評級的影響。研究發現,客戶集中度越高,企業信用評級越高。這種正相關關系僅在企業信息質量較差、行業競爭程度較高和本土評級機構的樣本組中顯著,說明客戶資源信息在信用評級過程中發揮了重要的補充作用。中介效應檢驗發現,企業經營績效在客戶集中度和企業信用評級之間發揮著部分中介作用。本文研究發現不僅揭示了客戶資源對企業信用評級的重要補充作用,也為有計劃發行債券的企業提供了努力的方向。

二、文獻綜述

隨著我國債券市場的蓬勃發展,如何合理地對企業信用進行評級,是理論界和實務界都非常關注的問題。早期的研究主要是從公司財務和公司治理特征入手,研究其對企業信用評級的影響。第一,公司財務特征方面,Horrigan[1]、Kaplan和Urwitz[2]研究發現,評級機構在對企業進行信用評級時,非常看重企業的收入、費用和利潤信息。Ziebart、Reiter[3]考察了較多的財務指標,發現公司規模、Beta系數、利息保障倍數、資本結構以及資產周轉率等指標都會影響企業債券評級。施丹、姜國華[4]運用因子分析法構建Logistic模型,發現發債主體的盈利能力、營運能力和現金流量顯著影響了企業信用等級的變化。第二,公司治理特征方面,Bhojraj、Sengupta[5]研究發現,企業的信用評級與機構投資者的持股比例及董事會外部獨立性呈顯著的正相關關系。楊大楷等[6]研究發現,企業盈余管理活動與信用評級負相關,即應計盈余管理和真實盈余管理的水平越高,企業的信用評級水平越低。但是,劉娥平、施燕平[7]卻得出相反的結論,他們發現企業的盈余管理程度越高,其首次主體信用評級越高。

除了財務指標和公司治理因素,近兩年學者還分別從企業社會責任、管理層能力和戰略差異等方面探討企業信用評級的影響因素。武恒光等[8]發現,企業環境信息披露水平越高,企業信用評級越高。陳益云等[9]認為,企業承擔的社會責任與其信用評級正相關。吳育輝等[10]發現,企業信用評級也受管理層能力的影響,管理層能力越強,企業信用評級越高。而Christopher J. Skousen等[11]從社會網絡視角考察,認為CEO網絡中心度與企業信用評級顯著正相關。不同于以往研究,本文從客戶資源這一新的視角出發,將客戶集中度引入到我國發債上市公司信用評級影響因素的研究中,拓展了企業信用評級影響因素的研究。

從現有關于客戶集中度經濟后果的研究來看,學者們關于客戶集中度對企業的影響存在正反兩種觀點。第一,客戶集中度的正面效應。王雄元等[12]利用手工收集的制造業上市公司數據發現,客戶集中度越高,企業的審計費用越低,進一步研究發現,大客戶的存在有利于供應鏈整合,向市場傳遞了有利信號。黃曉波等[13]發現,資本市場對客戶集中度上升的反應是積極和正面的。李歡等[14]認為,大客戶(尤其是優質客戶)能夠以自身聲譽為企業提供實力認證和現金流保障,因此客戶集中度越高的公司,銀行貸款的規模越大、期限越長。第二,客戶集中度的負面效應。Murillo Campello等[15]發現客戶集中度越高,銀行貸款契約中的限制性條款數量越多。周冬華等[16]、畢金玲等[17]也認為,較高的客戶集中度會加大企業經營風險,從而提高企業的股權融資成本。王雄元等[18]發現,第一大客戶銷售占比與公司債發行價差顯著正相關,說明大客戶對公司債發行定價具有風險效應。從現有文獻來看,客戶集中度會顯著影響企業經營績效和經營風險,經營績效和經營風險又是評級機構進行信用評級時重點考量的因素。但是,鮮有文獻探討客戶集中度與企業信用評級之間的關系。本文從客戶資源視角出發,探討客戶集中度與企業信用評級的關系,豐富了客戶集中度經濟后果的有關文獻。

三、理論分析與研究假設

由于客戶集中度對企業的影響可能同時存在正面作用和負面效應,客戶集中度在提升經營績效的同時也可能會帶來經營風險,而經營績效和經營風險是影響企業信用等級的重要因素。基于此,本文就客戶集中度與企業信用評級之間關系的形成機制進行理論分析與邏輯推演。

客戶集中度可能會通過聲譽、合作和監督等機制提高企業經營績效,進而影響企業信用評級。首先,從大客戶的聲譽效應來看,企業擁有大客戶本身就是自身實力的重要體現,客戶對企業的選擇是對其產品質量和商業信譽的一種肯定,說明企業的產品在市場中有較強的競爭實力。大客戶的認可向外界傳遞積極信號,能為企業帶來更多的客戶資源,擴寬銷售渠道,提高企業經營績效,進而有助于提高企業信用評級。其次,從大客戶的合作效應來看,客戶較集中會降低企業尋找交易對象和訂立合同的成本,長期的合作有助于雙方形成良好的信息交流和溝通機制[17]。當客戶集中度較高時,企業與大客戶之間的溝通會更有效率,從而促進企業與大客戶之間的聯合投資,如在產品創新、技術研發和廣告營銷等方面的合作,提高企業的資產利用率、降低銷售費用和管理成本,擁有大客戶的企業往往具有更穩定、更高的收益,以及更好的經營業績和更高的市場價值。因此,客戶集中度有助于供應鏈整合,提高企業的運營效率和信用評級水平。最后,從大客戶的監督效應來看,大客戶可能對企業進行關系投資,一旦關系破裂,大客戶將遭受損失,因此大客戶有動機對企業進行監督。作為一種外部治理機制,大客戶能夠促進企業及時披露財務信息,監督企業認真履行義務,提高企業經營績效,進而有利于提高企業信用評級。

客戶集中度也可能通過掠奪、風險傳導和關系破裂等機制增加企業經營風險,進而可能對企業信用評級產生負面影響。第一,客戶過于集中可能存在掠奪效應。企業對客戶的過高依賴性會形成買方壟斷勢力,增強客戶的議價能力,客戶會對公司產品價格以及質量提出更高要求,迫于大客戶的壓力,企業可能會在某些方面做出妥協,如提供比同行業企業更低的銷售價格、按客戶要求儲備更多存貨等,縮小了公司的盈利空間,加大了企業的經營風險,不利于企業信用評級。第二,客戶過于集中可能存在風險傳導效應。Cheng、Eshleman[19]發現客戶的業績信息和破產公告會顯著影響供應商股價。而事實上,客戶的經營業績不僅會影響企業股價,還會直接影響企業貨款的回收。大客戶憑借其強勢地位可能會要求企業提供更多的商業信用或更長的信用期限,一旦大客戶遭遇財務危機導致無法償還貨款,企業會面臨較大的經營風險。第三,客戶過于集中會存在企業關系破裂的風險。客戶集中導致企業的收入過于依賴某一個或幾個大客戶,一旦主要客戶由于某些原因中斷與企業的商業往來,或者主要客戶選擇了與企業的主要競爭對手進行商業合作,都會增加企業的經營風險,并進一步導致企業經營業績下滑[20]。同時,當企業擁有大客戶時,通常會為大客戶投入較多的專用資產(比如研發新產品、投資固定資產等),從而使企業產生大量的固定成本和較高的經營杠桿[21]。一旦雙方交易無法持續,企業會面臨較大經營風險,進而影響企業信用評級。

綜上分析,本文提出以下競爭性假設:

H1a:在其他條件不變的情況下,客戶集中度越高,企業信用評級越高。

H1b:在其他條件不變的情況下,客戶集中度越高,企業信用評級越低。

四、研究設計

(一)樣本與數據來源

本文選取2007~2017年滬深兩市發行公司債、企業債的A股上市公司作為研究樣本,并依據以下原則進行篩選:①剔除金融、保險行業公司樣本。②如果同一家公司在一年之內有兩次主體信用評級結果,則剔除等級更高的那次評級。原因在于,大部分學者認為當前我國的信用評級水平過高,為了避免該因素帶來的影響,本文選擇刪除同一公司、同一年度等級更高的那次評級。③剔除相關變量數據缺失的樣本。最終得到603個公司年度樣本觀察值。企業信用評級數據來源于WIND數據庫,其他數據來自CSMAR數據庫。

(二)變量定義

1.企業信用評級(Rating)。考慮到企業信用評級是定性的數據,本文借鑒朱松等[22]的賦值方法,對企業信用等級按順序進行賦值。由于絕大部分樣本的評級都處于A級,被評為B級和C級的樣本較少,因此本文選擇將評級結果為C級(包括CCC、CC、C)的,Rating賦值為1,將評級結果為B級(包括BBB+、BBB、BBB-、BB)的賦值為2。而當企業主體信用評級結果為A-時,Rating賦值為3;評級結果為A時,賦值為4;評級結果為A+時,賦值為5;評級結果為AA-時,賦值為6;評級結果為AA時,賦值為7;評級結果為AA+時,賦值為8;評級結果為AAA-時,賦值為9;評級結果為AAA時,賦值為10。

2.客戶集中度(CC)。本文借鑒周冬華、王晶[16]等的研究對客戶集中度分別采用以下方法衡量:①客戶集中度(CC1)采用當年企業第一大客戶的銷售收入占總銷售收入的比重;②客戶集中度(CC2)采用當年企業前五大客戶銷售收入的赫芬達爾指數,即前五大客戶各自銷售占比的平方和;③客戶集中度(CC3)采用企業是否存在大客戶(第一大客戶的銷售收入占總銷售收入的比重超過10%);④客戶集中度(CC4)采用當年企業前五大客戶銷售收入的合計數占總銷售收入的比重。其中,CC3和CC4用于穩健性檢驗。

(三)實證模型

由于因變量Rating的取值是有著順序特征的離散數值,故本文建立排序選擇模型(Ordered Logis? tics)對理論假設進行檢驗。具體采用如下模型(1):

其中,Ratingit表示企業i在第t年度的信用評級,CCit-1表示企業i在第t-1年度的客戶集中度,εi,t表示模型的殘差。為了控制其他因素對企業信用評級的影響,本文借鑒胡國柳等[23]的研究,將企業產權性質(SOE)、公司規模(Size)、資產流動性(CF)、成長性(Growth)、第一大股東持股比例(ECR1)、長期負債率(LD)、利息保障倍數(Cover)、營業毛利率(OPR)、風險水平(Risk)、費用比例(Ex? pense)、審計意見類型(Opinion)和宏觀經濟周期(Ecycle)等作為控制變量,且所有控制變量均滯后一期。本文所有變量定義如表1所示。

五、實證分析

(一)描述性統計

表2為樣本的描述性統計結果。企業信用評級(Rating)的均值為6.14,中位數為7,說明大部分的樣本公司信用評級都在AA-及以上水平。第一大客戶銷售占比(CC1)均值為0.13,中位數為0.08;前五大客戶銷售占比的赫芬達爾指數(CC2)的均值為0.05,中位數為0.01,最大值和最小值分別是1和0,說明不同企業之間的客戶集中度存在較大差異,有些企業基本不存在大客戶,而有些企業嚴重依賴大客戶。從樣本所處的行業來看,91%的企業處于非壟斷行業,行業競爭較為激烈。

(二)回歸分析

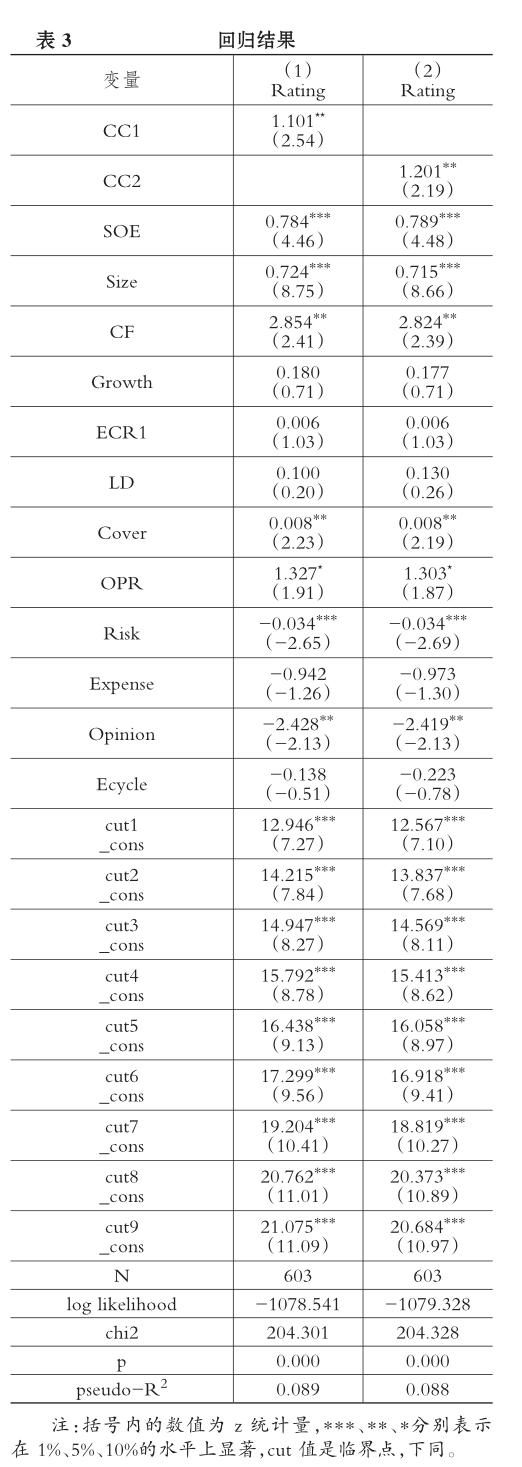

表3報告了客戶集中度對企業信用評級的回歸結果。CC1的系數為1.101,在5%的水平上顯著為正。CC2的系數為1.201,也在5%的水平上顯著為正。這說明客戶集中度越高,企業信用評級越高,驗證了H1a。從其他控制變量的結果來看,企業信用評級與產權性質、企業規模、資產流動性和利息保障倍數顯著正相關,而與風險水平和審計意見顯著負相關,與現有文獻基本保持一致。

(三)客戶集中度影響企業信用評級的內在機制檢驗

上述結果表明,客戶集中度與企業信用評級存在正向關系。原因可能在于,大客戶通過聲譽、供應鏈整合和監督提高了企業經營績效,進而提高企業的信用評級。因此,本文擬對企業的經營績效在客戶集中度與企業信用評級之間發揮的中介效應進行檢驗,按照溫忠麟等[24]介紹的中介效應檢驗方法來檢驗中介效應的存在性。首先,建立解釋變量對被解釋變量的總效應方程,即客戶集中度影響企業信用評級的方程,見模型(1)。其次,建立解釋變量影響相關中介變量的方程。根據前文論述,本文認為客戶集中度通過影響企業的經營績效進而影響企業信用評級,因此,建立客戶集中度與企業經營績效的方程,見模型(2)。最后,建立控制中介變量之后解釋變量影響被解釋變量的方程,即在控制企業經營績效后,客戶集中度影響企業信用評級水平的方程,見模型(3)。因此,為了檢驗中介效應,本文建立模型(2)和模型(3):

其中,Mi,t為中介變量,指企業的經營績效,本文采用資產收益率(ROA);Controls是一系列的控制變量;ε1i,t和ε2i,t分別是模型(2)和模型(3)的殘差。

中介效應檢驗結果如表4所示。

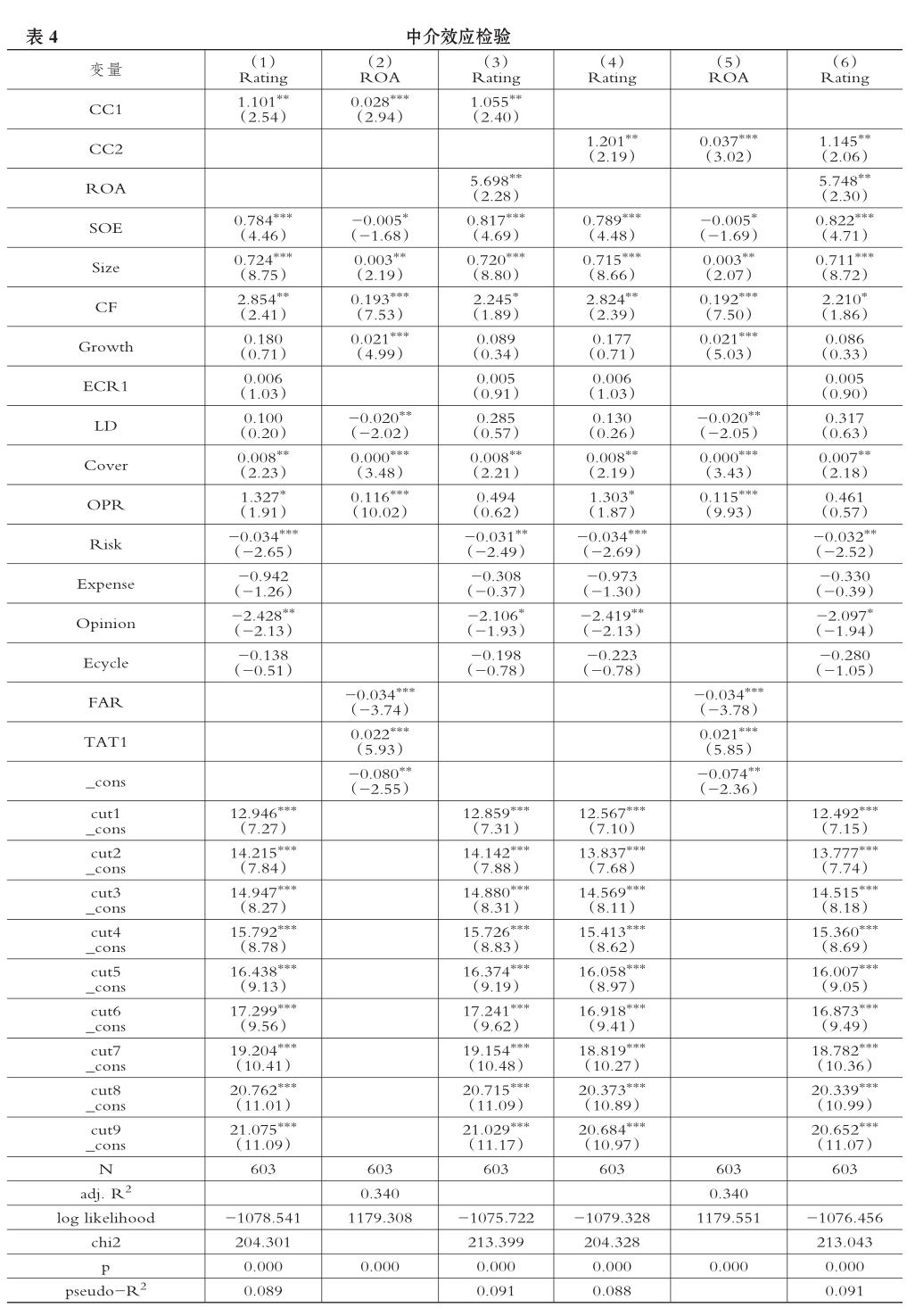

表4中第(2)列和第(5)列是客戶集中度CC1和CC2分別對經營績效(ROA)的回歸結果。可以看出,在控制其他因素的影響之后,客戶集中度與企業經營績效在1%的水平上顯著為正,說明客戶集中度越高,企業的經營績效越好。第(3)列和第(6)列是在控制了企業經營績效的情況下,客戶集中度對企業信用評級的回歸結果。可以看出,客戶集中度CC1、CC2和經營績效(ROA)的回歸系數均顯著不為0,并且CC1和CC2的系數1.055和1.145均小于模型(1)的系數1.101和1.201。表明企業經營績效在客戶集中度正向影響企業信用評級的過程中發揮了部分中介作用,即客戶集中度在一定程度上通過正向影響企業經營績效進而影響企業信用評級。

(四)穩健性檢驗

1.改變客戶集中度的度量方式。為了研究上述結論的穩健性,防止選擇代理變量產生的偏差,本文借鑒江偉等[25]等的研究,另外選擇了兩個指標來度量客戶集中度,分別是企業是否存在大客戶(第一大客戶的銷售收入占總銷售收入的比重超過10%)(CC3)和前五大客戶銷售收入的合計數占總銷售收入的比重(CC4)。結果顯示,CC3和CC4的系數分別為0.272和0.731,并分別在10%和5%的統計水平上顯著。說明改變客戶集中度的度量方式后,回歸結果依然穩健。

2.采用不同的回歸模型。排序選擇模型對隨機誤差項的分布假設有Logistics分布和正態分布,其對應的是Logit回歸和Probit回歸。基于此,本文重新對樣本進行Probit回歸。結果顯示,除CC3系數不顯著外,其他三個代理變量的系數均顯著為正,與主回歸結果基本保持一致,研究結論并未發生實質性改變。

(五)內生性問題

1.遺漏變量問題。如果遺漏了某個解釋變量,而該解釋變量又與客戶集中度存在一定的相關性,就會因為遺漏變量產生內生性問題。對此問題,本文借鑒曹越等[26]的研究,分別將CC1和CC2滯后一期的數據作為工具變量,采用廣義矩估計方法(GMM)進行估計。得到的結果與主回歸結果不存在明顯差異。

2.樣本自選擇問題。由于并非所有上市公司都有主體信用評級,只有有意要在我國債券市場上發行債券的公司才會主動向評級機構申請信用評級,因此可能會存在樣本自選擇問題。為此,本文將 2007 ~ 2017年所有未發行債券的A股上市公司(即沒有信用評級的上市公司)補充進來,此時的樣本容量為16339個,其中沒有信用評級的公司樣本為15736個。本文采用Heckman兩階段法檢驗是否存在樣本自選擇問題。結果顯示,逆米爾斯比率(In? verse Mills Ratio)并不顯著,說明不存在樣本自選擇問題。

六、進一步的分組檢驗

由上文實證分析可知,企業的客戶集中度越高,信用評級越高。說明評級機構在評價企業信用等級時,認為客戶集中度能夠反映企業是否有能力擁有和維護大客戶,大客戶為企業帶來的收益多于為企業帶來的風險,是企業自身能力的體現。但是現有研究表明,企業信用評級也會受到企業異質性(信息質量和行業競爭程度)以及評級機構異質性等因素的影響。因此,本文進一步根據企業信息質量、企業所處行業的競爭程度和評級機構異質性三個方面對樣本進行分組檢驗,討論在不同情境下客戶集中度對企業信用評級的影響。

(一)企業信息質量

經過審計的財務報告是評級機構對企業進行信用評級的重要依據。審計質量越高,企業對外提供的信息質量越高。基于審計的保險價值,評級機構會提高審計質量高的企業的信用評級[27]。因此,對于信息質量較高的企業,信用評級機構可以從企業的財務報告中充分挖掘與企業信用風險和信用評級有關的信息,因此不會特別關注企業的大客戶信息;而對于信息質量低的企業,評級機構無法全面獲得企業的全部信息,可能會更關注企業的大客戶信息。因此,與信息質量高組相比,在信息質量低組,評級機構可能更關注企業的客戶信息。

為了驗證以上預期,本文按照中位數將樣本分為信息質量高低兩組,分別進行回歸分析。本文采用是否為“國際四大”會計師事務所作為信息質量的代理指標,如果企業的財務報告由“國際四大”審計,則Big4=1;否則Big4=0。本文對模型(1)按信息質量進行分組回歸。結果顯示,在信息質量較低組,CC1的系數為0.991,在5%的水平上顯著為正;在信息質量較高組,CC1的系數則不顯著。說明當企業信息質量較低時,評級機構可能會更加關注企業的大客戶情況,大客戶的存在部分彌補了企業信息質量缺陷問題。

(二)行業競爭程度

客戶集中度對企業信用評級的影響也會受到企業所處行業環境的影響。如果企業處于壟斷行業,壟斷利潤豐厚[28],企業信用評級會顯著高于處于非壟斷行業的企業。處于非壟斷行業的企業,面臨競爭激烈的產品市場,如果能擁有大客戶,說明企業在行業中擁有一定的地位和優勢,因此評級機構會提高企業的信用評級。

為了驗證以上預期,本文按照中位數將樣本分為行業競爭程度高低兩組,分別進行回歸分析。借鑒武鵬[28]的分類方法,本文的壟斷性行業(行業編碼參照《證監會行業分類指引(2012)》)包括:煤炭開采和洗選業(B06),石油和天然氣開采業(B07),煙草制品業(C16),石油加工、煉焦及核燃料加工業(C25),電力、熱力的生產和供應業(D44),鐵路運輸業(G53),航空運輸業(G56),管道運輸業(G57),郵政業(G60),電信、廣播電視和衛星傳輸服務(I63)。當企業屬于壟斷行業時,IND=0,即行業競爭程度較低;否則,IND =1。本文對模型(1)按行業競爭程度進行分組回歸。結果顯示,在非壟斷行業樣本組中,CC1的系數為1.675,在1%的水平上顯著為正;在壟斷行業樣本組,CC1的系數則不顯著。說明當企業處于非壟斷行業時,客戶集中度越高,企業的信用評級越高。

(三)評級機構異質性

客戶集中度對企業信用評級的影響也可能受到評級機構異質性的影響。與擁有海外背景評級機構相比,本土評級機構在獲取企業私有信息方面(如大客戶信息)更具有優勢[29]。本文借鑒敖小波等[30]的研究,將評級機構分為兩類:①本土評級機構,如大公、鵬元等評級機構;②擁有國外背景的評級機構,包括中誠信、上海聯合等評級機構。當評級機構為本土機構時,CRA=0;否則,CRA=1。結果顯示,在評級機構為本土機構的樣本組中,CC1的系數為1.423,在5%的水平上顯著為正。這說明與擁有海外背景的評級機構相比,本土的評級機構更看重企業客戶資源,客戶集中度越高,本土評級機構給出的信用評級越高。

七、研究結論、政策建議與展望

(一)研究結論

客戶集中度對企業的影響如何,學術界一直存在爭議。本文以2007 ~ 2017年發行公司債、企業債的上市公司為研究樣本,實證檢驗了客戶集中度對企業信用評級的影響。研究發現:客戶集中度與企業信用評級水平顯著正相關,即客戶集中度越高,企業信用評級越高,且這種正向關系只在信息質量較低、行業競爭程度高和評級機構為本土機構的樣本組中成立。這說明客戶資源在企業信用評級中起到了重要的補充作用,是我國評級機構在對企業進行信用等級評定時需要考慮的重要因素。進一步的,本文檢驗了客戶集中度影響企業信用評級水平的具體作用機制,發現客戶集中度通過提高企業經營績效影響企業評級水平。本文的研究結果表明,評級機構認可客戶集中的企業,并認為擁有大客戶的企業有更強的競爭能力和更好的經營績效,因此愿意給出更高的信用評級。

(二)政策建議

根據上述研究結論,本文提出如下幾點政策建議:

1.對于企業而言。客戶資源(尤其是大客戶資源)有助于提高企業的信用評級水平,維護好優質客戶有助于發揮客戶的聲譽效應、供應鏈整合效應和監督效應。因此,企業應充分了解客戶需求,努力提高產品質量,維護好優質客戶的同時也有助于提高企業信用評級。

2.對于評級機構而言。企業的客戶資源是評級機構評估企業經營績效的重要因素,因此,評級機構除了關注企業的財務信息,還應重點關注企業的客戶信息。本文為評級機構關注客戶信息提供了理論支持。

3.對于政府部門而言。信用評級直接關系到我國債券市場的穩定、健康發展,因此,政府部門在引導各評級機構客觀、公正地進行信用評級的過程中,應不斷強調企業客戶方面的因素對企業信用評級的影響。

(三)展望

第一,限于數據的可獲得性,本文僅以發行企業債、公司債的上市公司為研究對象,而同時在股票市場和債券市場募集資金的企業數量相對較少,因此本文研究樣本數量偏少。隨著債券市場的快速發展,未來會有更多企業選擇通過債券市場融資,因此未來的研究可以進一步增加樣本量,以增強理論適用性。第二,本文僅從客戶資源視角探討其對企業信用評級的影響,未來的研究還可以從供應商以及整個供應鏈視角做進一步探討。

【主要參考文獻】

[1]Horrigan J. O. The Determination of Long-term Credit Standing with Financial Ratios[J].Journal of Accounting Research,1966(1):44~ 62.

[2]Kaplan R. S.,G. Urwitz. Statistical Models of Bond Ratings:A Methodological Inquiry[J].Journal of Business,1979(2):231~261.

[3]Ziebart D. A.,S. A. Reiter. Bond Ratings,Bond Yields and Financial Information[J].Contemporary Accounting Research,1992(1):252~282.

[4]施丹,姜國華.會計信息在公司債信用等級遷移中的預測作用研究[J].會計研究,2013(3):43~50.

[5]Bhojraj S.,P. Sengupta. Effect of Corporate Governance on Bond Ratings and Yields:The Role of Institutional Investors and Outside Directors[J].Journal of Business,2003(3):455~476.

[6]楊大楷,王鵬,羅寅.盈余管理影響信用評級水平嗎?——基于我國債券市場的經驗研究[J].上海金融,2013(9):79~85.

[7]劉娥平,施燕平.盈余管理、公司債券融資成本與首次信用評級[J].管理科學,2014(5):91~103.

[8]武恒光,王守海.債券市場參與者關注公司環境信息嗎?——來自中國重污染上市公司的經驗證據[J].會計研究,2016(9):68~74.

[9]陳益云,林晚發.承擔社會責任越多,企業發債時信用評級就越高嗎?——中國上市公司數據的檢驗[J].現代財經,2017(6):101~113.

[10]吳育輝,吳世農,魏志華.管理層能力、信息披露質量與企業信用評級[J].經濟管理,2017(1):165~180.

[11]Christopher J. Skousena,Xuehu(Jason)Songb,Li Sunc. CEO Network Centrality and Bond Ratings[J].Advances in Accounting,2018(1):42~60.

[12]王雄元,王鵬,張金萍.客戶集中度與審計費用:客戶風險抑或供應鏈整合[J].審計研究,2014(6):72~82.

[13]黃曉波,張琪,鄭金玲.上市公司客戶集中度的財務效應與市場反應[J].審計與經濟研究,2015(2):61~71.

[14]李歡,李丹,王丹.客戶效應與上市公司債務融資能力——來自我國供應鏈客戶關系的證據[J].金融研究,2018(6):138~154.

[15]Murillo Campello,Janet Gao. Customer Concentration and Loan Contract Terms[J].Journal of Financial Economics,2017(123):108 ~ 136.

[16]周冬華,王晶.客戶集中度、產品市場競爭與股權融資成本[J].山西財經大學學報,2017(7):44~58.

[17]畢金玲,李嘉,許淮琛.大客戶會影響公司的資本成本嗎?——來自中國制造業上市公司的經驗證據[J].財經問題研究,2018(1):91~98.

[18]王雄元,高開娟.如虎添翼抑或燕巢危幕:承銷商、大客戶與公司債發行定價[J].管理世界,2017(9):42~59.

[19]Cheng C.S.A.,Eshleman J.D. Does the Market Overweight Imprecise Information?Evidence from Customer Earnings Announcements[J].Review of Accounting Studies,2014(3):1125~1191.

[20]Dhaliwal D.,J.S.Judd,M.Serfling,S.Shaikh. Customer Concentration Risk and the Cost of Equity Capital[J].Journal of Accounting and Economics,2016(1):23~48.

[21]Irvine P.,S.S.Park,C.Yildizhan. Customer-base Concentration,Profitability and the Relationship Life Cycle[J].The Accounting Review,2016(3):883~906.

[22]朱松,陳關亭,黃小琳.集中持股下的獨立審計作用:基于債券市場信用評級的分析[J].會計研究,2013(7):86~92.

[23]胡國柳,譚露.董事高管責任保險與信用評級——基于中國A股上市公司的經驗分析[J].保險研究,2018(9):81~92.

[24]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731~745.

[25]江偉,底璐璐,姚文韜.客戶集中度與企業成本粘性——來自中國制造業上市公司的經驗證據[J].金融研究,2017(9):192~206.

[26]曹越,孫麗,醋衛華.客戶集中度、內部控制質量與公司稅收規避[J].審計研究,2018(1):120~128.

[27]陳超,李熔伊.審計能否提高公司債券的信用評級[J].審計研究,2013(3):59~80.

[28]武鵬.行業壟斷對中國行業收入差距的影響[J].中國工業經濟,2011(10):76~86.

[29]幸麗霞,陳冬,林晚發.企業避稅行為與債券信用評級關系研究——基于避稅風險觀的中介效應視角[J].中國軟科學,2017(12):168~ 177.

[30]敖小波,林晚發,李曉慧.內部控制質量與債券信用評級[J].審計研究,2017(2):57~64.

猜你喜歡

財會學習(2016年24期)2017-01-10 22:27:25

財經界·學術版(2016年22期)2016-12-24 21:10:30

現代企業文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

現代營銷·學苑版(2016年10期)2016-12-12 13:36:07

時代金融(2016年29期)2016-12-05 13:54:11

資治文摘(2016年7期)2016-11-23 00:07:59

商場現代化(2016年22期)2016-10-18 20:34:16

中國市場(2016年33期)2016-10-18 12:30:28

企業導報(2016年9期)2016-05-26 20:31:26