整合性報告研究進展及未來展望

2020-02-03 10:18:45張肖飛張彤史璐寒

財會月刊·上半月 2020年1期

關鍵詞:公司治理

張肖飛 張彤 史璐寒

【摘要】隨著利益相關者信息需求的增加,現有財務報告的局限性日益凸顯,整合性報告應運而生,通過文獻綜述系統地梳理整合性報告的研究進展,首先簡要分析整合性報告出臺的背景、必要性及使用現狀;其次,從報告目標、計量標準和報告成本三個方面剖析整合性報告的影響因素;再次,從公司治理、盈余質量、非財務信息等方面分析整合性報告的經濟后果;最后,提出整合性報告的未來研究方向,如整合性報告框架構建的研究,我國企業采用整合性報告的典型案例研究,整合性報告經濟后果的拓展研究,特別是其決策有用性等。

【關鍵詞】整合性報告;財務報告;非財務信息;公司治理;報告目標

【中圖分類號】F275【文獻標識碼】A【文章編號】1004-0994(2020)01-0072-9

【基金項目】教育部人文社會科學研究規劃基金項目(項目編號:15YJA790086);河南財經政法大學信和·黃廷方青年學者資助項目

一、引言

財務報告的目標在于提供關于公司現在和未來業績的精確描繪。然而,傳統的財務報告模型很難及時闡釋商業創新的經濟含義[1]。與此同時,隨著利益相關者的需求越來越多,傳統的財務報告越來越不能完整地反映企業的價值,而作為補充的各種非財務報告又存在著信息泛濫、內容重復等問題。在此背景下,2010年8月國際整合性報告委員會(IIRC)下由英國查爾斯王子倡導成立了可持續性會計項目、全球報告倡議組織等機構,其宗旨是構建一套整合性報告框架,以期要求企業據此定期編制整合性報告(IR)[2]。

IIRC于2013年12月正式發布的《國際整合性報告框架》,系統地規劃了報告的宗旨與目標、報告編制的指導原則和內容[3]。整合性報告旨在提高財務資本提供者可獲取信息的質量,實現更具效率和效果的資本配置。其是在借鑒各種不同的公司報告流派的基礎上,促成的一種更連貫、更有效的公司報告方法,以反映所有對公司持續價值創造能力產生重大影響的因素。整合性報告能夠加強對廣義資本(財務資本、人力資本、組織資本、社會資本、生態資本等)的問責制和受托經管責任,提高對資本間相互依賴關系的理解;支持以短期、中期和長期的價值創造為重點的整合思維、決策和行動。Abeysekera[4]認為公司需要持續發布整合性報告,以告知利益相關者已經創建了投資者關系報告,財務信息和非財務信息都在這一份報告中進行了說明。整合性報告不僅著重說明了會計信息,還試圖解釋企業如何重新思考和整合其戰略。

目前整合性報告仍處于起步階段,Dumay等[5]系統回顧了整合性報告研究的發展過程,發現現有的大多數研究為整合性報告提供了規范性論據,但很少有研究檢驗整合性報告的實踐效果,因此,本文認為可以進一步研究整合性報告在實務中的應用。隨著南非強制性要求企業采用整合性報告,歐洲各國的企業也逐步采用整合性報告,關于整合性報告的研究越來越多。通覽國內外文獻,發現現有研究成果大致分為以下幾個方面:整合性報告的發展演變及必要性研究、整合性報告影響因素研究以及整合性報告經濟后果的研究。本文通過對這些文獻的梳理與回顧,剖析現有研究存在的問題,探討未來研究方向,以期提高人們對企業報告發展趨勢以及整合性報告重要性與必然性的認知,加深人們對整合性報告激勵及約束因素的認識,并為企業管理層發布整合性報告提供決策依據。

二、整合性報告的必要性與發展現狀

(一)整合性報告的必要性

目前,傳統的財務信息報告已經不適用于企業更好地貫徹可持續發展和社會責任,無法滿足利益相關者的需求。近年來,企業為了更好地滿足利益相關者的需求,發布環境會計報告、社會責任報告、財務整合性報告以及內部治理報告已逐漸成為一種趨勢。起初,投資者只關注財務報表中的財務指標問題,企業通過發布更多響應企業社會責任的報告,試圖獲得競爭優勢。報告壓力帶來報告數量的劇增,導致財務報告使用者難以在眾多的報表信息中定位披露并找到相關信息,而整合性報告的出現有助于企業克服報告壓力,解決報告數量繁多、類別冗雜的問題,幫助報告使用者更好地使用和理解相關信息。

IIRC主張整合性報告應該成為滿足投資者需求的全球企業報告標準。在國家層面,“整合性報告”這一概念與可持續發展理念不謀而合,一些先行國家紛紛大力推動整合性報告在可持續發展實踐領域的應用。在行業層面,許多不同行業中的優秀公司正引領整合性報告的廣泛實施,比如丹麥諾維信生物技術公司早在2002年就在年度報告中發布了整合性報告,德國巴斯夫化工企業、法國威立雅環境集團、荷蘭飛利浦電子科技公司等也都自愿發布了整合性報告。自2008年全球金融危機爆發以來,人們已經清晰地認識到,目前企業年度報告信息超載,無法發揮金融危機預警作用;而能發揮這種作用、反映企業價值創造的整合性報告的編制,需要可持續發展整合環境的支持。構建這種環境最簡單的辦法就是將所有在企業價值創造過程中遇到的會影響企業可持續發展的風險與機遇等要素,系統地嵌入企業治理和運營機制中。

(二)整合性報告的發展現狀

關于整合性報告的緣起及發展現狀,周蕊等[6]對2011 ~ 2014年啟動整合性報告企業試點計劃期間的世界各地試點企業現狀進行了全面的剖析。在2010年IIRC成立之初,其先后頒布了整合性報告討論稿以及整合性報告框架,國際整合性報告框架指南中確定了編制整合性報告的七項原則。IIRC的主要目標是發布可被世界各地的企業采用的整合性報告標準,并為用戶提供更好的披露方向,為企業編制整合性報告提供權威的指導和依據。整合性報告側重的是前瞻性信息,關注企業價值創造過程,具體如圖1所示。

2011年,IIRC在全球范圍內開展整合性報告試點計劃,目的在于全方位地支持整合性報告的研究,共有104家組織先后主動參與其中并陸續發布了整合性報告。大約一半的試點企業分布在歐洲,因IIRC成立于英國,故英國企業試點數量最多;亞洲、南美洲與北美洲的試點企業各占10%左右。其中,亞洲的試點企業主要分散在日本、印度、新加坡等地區,我國中電控股集團也參與其中,并自2011年開始每年發布整合性報告[7];南美洲的試點企業主要在巴西;北美洲的試點企業主要在美國。非洲的7個試點企業全部來自于南非;大洋洲的試點企業主要來自于澳大利亞。南非自2010年頒布政策強制性要求上市公司實施整合性報告至今,企業報告的質量得到了巨大的提升,顯而易見的是整合性報告中對圖表與圖形的使用增多了,提升了報告的簡潔性和直觀性。

2013年IIRC發布的《國際整合性報告框架》體現了“公司在財務和可持續性方面的整體和綜合表現”,其目的是將公司運營過程中涉及的重要要素聯系起來,即將財務信息與社會責任、環境責任等信息聯系起來,幫助企業做出決策,合理分配企業資源。Adams等[8]采用概念和內容分析方法來檢驗喜力、聯合利華、葛蘭史素克(GSK)和澳大利亞國民銀行(NAB)四家跨國公司的整合性報告,發現其中社會投資的目的和結果變得更加明確。日本已有近50家公司采用整合性報告,經濟貿易產業部通過成立企業報告實驗室,為企業投資者提供深化對話和提高企業價值的機會,還對企業價值披露進行了探討、研究,提出了更有效的溝通措施。國際整合報告框架將深化公司的整合思維,并促進公司與利益相關者之間的整體溝通。澳大利亞于2010年成立了商業報告領導人論壇(BRLF),其目標是促進整合性報告框架的制定和實施,并保持其與長期戰略的一致性。

隨著我國政府綜合財務報告改革的啟動和推進,圍繞報告分析方法和指標設計的研究逐漸增加,一些學者試圖設計合理的分析指標以及構建科學完善、層次清晰的指標體系,幫助報告使用者有效利用信息,進一步提升報告信息質量。例如,宋達飛等[9]在深入分析我國現行政府綜合財務報告要素內涵的基礎上,根據不同深度的分析需要,設計了多個具有代表性的分析指標,進而形成了一套形式簡潔、脈絡分明,能夠為報告使用者提供清晰引導的指標體系。

公司正被迫重新嚴格評估如何向利益相關方傳達財務信息。在全球范圍內,南非首次大規模采用上市公司的整合性報告,雖然公司內外部財務溝通顯著增加,但并不清楚所有利益相關者如何使用和評估這些信息。通過國家在線調查,Rensburg、Botha[10]研究發現:很少有利益相關者依靠整合性報告獲取財務和投資信息,這些報告被視為附加信息;公司的年度和中期財務報告仍然是獲取財務信息的主要依據;雖然利益相關者目前很少使用互聯網獲取財務信息,但他們表示會越來越愿意這樣做。

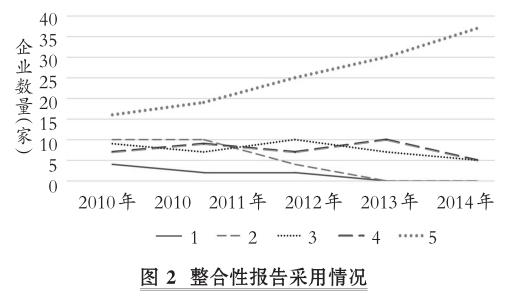

Havlová[11]的研究提供了整合性報告的實際采用情況,2010年有16家企業完全采用整合性報告,2014年有37家企業完全采用整合性報告,具體如圖2所示。其中:1表示公司完全不遵循IIRC的要求,所有必要信息沒有完全披露;2表示IIRC要求的信息被部分披露;3表示公司履行了部分IIRC的要求,并被GRI(全球報告倡議組織)評級為C+或B;4表示IIRC的要求大部分被采用,并被GRI評級為B+;5表示整合性報告全部被采用,并被GRI評級為A或更高級。

周蕊等[6]通過試點企業的分析,發現整合性報告在對價值創造的認識上具有重大突破。根據IIRC的調查,試點企業對價值創造以及價值損失的認識具有全新理解,整合性報告框架提出的六種資本和商業模式的概念,可以幫助企業改進價值創造模式,使非財務資本價值化,還會引起企業戰略、資源和管理體制的變化,促進企業的長遠發展。關注非財務信息對企業財務資本的影響,是深化對企業價值的創造認識,有助于提高企業決策水平,是利益相關者深化了解企業的重要途徑。整合性報告在全球經濟發展過程中尚處于起步階段,但來自企業、社會公眾的期望使得企業不再僅僅為自身利益而從事經營活動,而是更多地關注企業道德、社會責任以及可持續發展的要求,減少對社會和自然的負面影響。編制整合性報告的公司發現整合性報告可以使信息使用者更好地了解企業業務,降低經營成本和風險,同時可以降低財務報告披露的成本。

三、整合性報告的影響因素

(一)報告目標

整合性報告是一種以更清晰、簡潔和面向用戶的方式,全方面地提供企業績效和運營信息的報告,其目的是闡明企業戰略、財務業績與企業運營所處的社會環境和經濟背景之間的相互聯系,整合財務、環境責任、社會責任和可持續發展等信息資源,力求以高效簡潔的方式表達信息、展現數據,滿足公眾對非財務信息披露的要求。IIRC提出,整合性報告“使組織能夠以幫助理解業務模式、戰略和業績的方式提供最高級的信息”,從而揭示內部信息,包括可持續發展與財務成果之間的關系,進而為投資者做出投資決策提供一套基本信息。整合性報告旨在促進公司的可持續發展[12],然而,最初整合性報告框架只注重財務信息可持續性,缺乏對社會或環境可持續性的重視[13]。Flower[14]認為,由于整合性報告未能關注社會責任、環境、公司治理等方面的可持續性,2013年整合性報告框架甚至偏離了其最初的可持續性目的。

我國的財務報告目標具有雙重性,不僅要為相關利益者提供全面的綜合信息,幫助其做出合理的經濟決策,還要反映企業管理當局的受托管理責任。這就決定了我國對財務報告質量的高要求,只有提供高質量的財務、戰略、環境信息,才能使信息使用者更完整、準確地了解公司的經營狀況,做出科學合理的決策,從而更好地實現整合性報告的目標。相反,低質量的報告信息會帶來一系列的問題,進而阻礙整合性報告目標的實現。Cortesi、Vena[15]認為,整合性報告依賴一種基于原則的方法,可在管理靈活性和公司戰略必要性兩者之間進行權衡,因此,不同的公司可以根據其實際情況調整新的報告機制,形成不同的整合性報告。

(二)缺乏非財務信息的統一計量標準

《國際整合性報告框架》對財務信息與非財務信息的披露都提出了要求,設立了一套完整的會計準則體系規范財務信息的編制、計量和報告。但是,非財務信息揭示的內部信息,包括社會責任、環境保護以及公司治理等,涉及范圍較廣,難以計量。由于整合性報告使用群體多樣化,若要使這些利益相關者的信息需求均得到滿足相當困難,而且不同公司對整合性報告中包含的非財務信息范疇的確定標準不同,會產生不同質量的整合性報告[2]。此外,非財務信息的表達形式多種多樣,有些指標易于量化,如市場占有率、員工人數等,但是大部分指標難以計量,如企業社會責任、客戶滿意度等。雖然目前學術界對環境責任、社會責任等非財務指標提出了一些初步的計量方法,如采用指數法測度社會責任信息,但現有的能夠對非財務信息進行標準化計量的方法仍然很少。若能使這些“不可見”的非財務信息有形化、標準化、數據化、可測化,進而對非財務信息進行標準化計量,將會對整合性報告的質量產生巨大影響。

整合性報告從提出到發展至今,其理論與實踐仍處于起步階段,IIRC并未對如何編制報告、披露信息,如何選擇非財務信息范疇,如何規范計量關鍵績效指標,以及如何審計整合性報告等方面提出一個統一的標準[16]。從國際上來看,目前只有歐洲、非洲地區的公司重視整合性報告的發布。

周蕊[17]指出,有關非財務信息的多數指標難以區分及量化。目前,對于財務信息與非財務信息的界定仍較為模糊,沒有明確的標準或準則對其予以界定和區分,也沒有相關的數據予以支持。因此,在整合性報告發展之初存在一個很大的問題:缺乏統一的計量標準以保證非財務信息披露的質量。此外,整合性報告的計量標準不明確,這對審計與監管機構來說也是一個巨大的挑戰。非財務信息計量的多樣化和高難度將對審計人員的技能和專業能力提出更高的要求,同時給審計鑒證機構帶來更多的審計責任問題,致使審計業務風險增加。不同的業務人員可能根據自身的經歷和經驗對報告出具不同的意見,這就影響了整合性報告的信息質量。

(三)報告成本

傳統的財務報告只要求相關財務人員在編制的報告中反映財務信息,整合性報告則要求非財務人員的參與,擴大了編制報告人員的范圍。整合性報告涵蓋財務信息與非財務信息,包括財務、企業戰略、社會責任、環境責任等內容,因此僅財務人員參與其編制遠遠不夠,還需要人力資源部門、銷售部門、生產部門等部門人員的共同參與,最后由相關部門的人員對綜合信息進行整合。除此之外,相對于財務信息的處理,非財務信息的處理難度更大,這將導致報告編制成本大幅提高。

另外,從審計角度來看,審計人員將面臨全新的挑戰。審計人員除了要對財務信息的真實性和公允性進行審計,還要對非財務信息進行審計鑒證,因此迫切需要相關審計鑒證行業加快引入有關非財務信息的審計準則,完善整合性報告審計工作體系。由于整合性報告涵蓋財務、企業戰略、社會責任、環境責任等內容,信息范圍的擴大與多樣性對審計和監管提出了更高的要求。當前,由于缺乏有效的非財務信息披露評價和監管,加之非財務信息的主觀性,可能難以保證信息的真實性。為了避免監管漏洞等問題,在非財務信息評價和監管的過程中需要企業、社會和政府等多方機構的協調與配合。因此,相較于傳統的財務報告,整合性報告的編制成本、審計成本、監管成本都有很大的增加,這就可能導致企業因實施整合性報告的成本過高,而縮小非財務信息報告范圍,或者聘請不夠專業的審計機構對其進行審計,從而影響整合性報告的信息質量。

四、整合性報告的經濟后果

(一)整合性報告與公司治理

基于整合性報告信息披露要求,公司治理機制不得不去應對報告形式及規則的改變。Pavlopoulos等[18]考察了整合性報告信息披露質量與公司治理機制之間的關系后發現:投資者關系披露質量與企業治理變量正相關,提名委員會中更多的獨立和非執行董事會導致更高的投資者關系披露質量,更高質量的整合性報告信息降低了代理成本。Cortesi、Vena[15]認為整合性報告通過合并傳統報告和企業社會責任報告來提高整體信息透明度,整合性報告的使用增強了公司的信息披露并減少了信息不對稱。Babou? kardos等[19]基于南非約翰內斯堡證券交易所(JSE)的數據,研究發現,采用整合性報告方法可以提高財務報告的實用性。他們根據IIRC框架的預期,發現盈余反應系數急劇上升,然而結果顯示凈資產價值相關性下降。這種下降可以歸因于在JSE引入整合性報告方法后,企業可以更可靠地揭露和測量風險或未預訂債務。需要指出的是,凈資產價值相關性的下降可以被看作是支持IIRC立場的論點。

2013年發布的《國際整合性報告框架》是在報告中將企業的財務狀況和可持續發展(即環境、社會和治理績效)聯系起來的最新國際嘗試。Melloni等[20]研究了一系列績效影響因素,探討整合性報告的簡明性、完整性與平衡性等相關因素,發現:在公司財務表現不佳的情況下,整合性報告往往內容更復雜、可讀性更差,并且更樂觀;與社會績效較優的公司相比,社會績效較差的公司提供的報告信息較為模糊,且反映其可持續性的信息較少,即報告信息不完整。因此,他們認為整合性報告的采用不僅取決于企業的業績水平,還取決于業績類型,即財務業績與非財務業績。另外,Dumay、Dai[21]研究發現,將財務信息和非財務信息結合在一起編制的整合性報告需要對決策過程進行結構和文化上的改變。

財務報告和企業社會責任報告受全球約束,兩個報告系統的一個共同特點是逐漸重視可比性和問責制。全球化經濟的發展最初推動建立了獨立的企業社會責任報告,當前時代經濟的潮流又推動建立了整合性報告。整合性報告包含財務、經濟、公司治理和社會責任等信息。Rupley等[22]研究了非散戶投資者感興趣的非財務經濟、公司治理和社會績效等指標是否在美國公司發布的整合性報告中披露,發現報告中的初始投資回報率主要覆蓋經濟和社會績效指標,卻很少關注公司治理;進一步分析發現,這些公司通常不會提供投資者最期望的信息,如市場份額、高管薪酬和產品安全性等。

(二)整合性報告與盈余質量

《國際整合性報告框架》確定了整合性報告的兩個目標:一是改善了外部金融資本提供者的信息,二是有助于更好地進行內部決策。Barth等[23]研究發現,整合性報告質量與公司價值之間存在正相關關系;其進一步將公司價值分解為流動性、資本成本和預期未來現金流量三部分,利用南非強制性采用整合性報告政策下的數據和安永數據的IRQ度量,發現整合性報告質量與流動性、預期未來現金流量之間存在正相關關系,但與資本成本沒有關系。以上結論可以反映出整合性報告具有投資者現金流預測—資本市場效應的效果,能幫助公司優化內部決策,這與整合性報告的兩個目標一致。李妍錦[3]研究發現發布整合性報告有助于提高企業會計信息價值相關性,而且發布整合性報告這一舉措顯著降低了企業的盈余管理水平。

隨著社會及相關利益者對企業透明度的要求越來越高,國際整合性報告理事會鼓勵企業從經濟、社會和環境的角度向股東、投資者和整個社會匯報非財務業績。García-Sánchez、Noguera-Gámez[24]基于27個國家995家公司2009 ~ 2013年的數據,證實了披露整合性報告與資本成本之間存在負相關關系。李妍錦[3]以整合性報告官方網站上IR Reporters中的日本上市公司為控制組,以Wrdscompustat-Global其他的日本企業為對照組,采用傾向得分匹配法,從企業規模、資產收益率、負債率等指標對控制組和對照組進行考察,結果發現,整合性報告的發布顯著抑制了企業盈余管理行為。其原因可能在于,整合性報告項目類別的嚴格細化、年報分階段報告等規則可以在一定程度上從操作細節方面降低企業的造假率,提高披露信息的完整性和有效性,進而減少企業的盈余管理行為。

(三)整合性報告與非財務信息

目前,非財務信息在編制、審驗、監督等方面缺乏統一的標準,缺乏客觀公正的第三方機構,不能保證信息披露的可靠性和真實性。不僅如此,如今披露的非財務信息涵蓋企業發展戰略、組織概述、內部治理、環境保護等內容,這些信息可能分散在社會責任報告、企業環境報告、董事會報告等中。有些信息可能存在交叉報告、重復披露的情況,導致披露的信息既復雜又冗余,不滿足重要性與簡潔性的要求,使得報告信息使用者需要花費大量且不必要的時間去辨識這些信息,增加了信息使用者的成本。整合性報告的信息披露質量與整合性報告的編制要求仍有很大差距。

整合性報告可以提高人們對消費資本(財務、生產、智力、人力、社會關系和自然等)的非財務后果的認識,并為重新評估公司實踐提供了不同的視角。整合性報告還能夠提供準確的非財務信息,建立與關鍵利益相關者的信任。另外,整合性報告能夠在契合組織愿景的基礎上解釋資本如何影響企業價值創造。如果一個企業的組織愿景是“到2025年成為當地對人類、社會零污染的具有高聲望的零售供應商”,那么它會依據其組織愿景披露資本(如能源等)的使用情況,以及通過節約這些資本為企業帶來的效益。目前,上市公司披露非財務信息時,對其資本涉及的信息并未作詳細說明,大多數的上市公司只是根據制度規定對其行為的規范程度進行說明,沒有對披露的信息與組織價值的關系進行說明。也就是說,上市公司對于非財務信息的披露僅限于制度規范層面,未提升至披露內容與行為對企業價值影響的層面。因此,監管機構需要加強對非財務信息披露的監管,出臺具體的指導文件。根據各行業的特征制定行業內統一的非財務信息披露標準,使上市公司披露的非財務信息具有決策價值[25]。

Cortesi、Vena[15]研究發現:提高每股報告收益的質量,不會對賬面價值的價值相關性產生積極影響。李妍錦[3]研究發現,在樣本企業發布整合性報告之前,財務信息對外部投資者的投資決策的參考價值已逐漸減小,主要體現在財務信息整體的價值相關性、每股收益和每股賬面價值變化對股價的增量解釋能力,以及每股收益和每股賬面價值變化對股價的聯合解釋能力在企業采用整合性報告形式前均逐年下降;而在樣本企業發布整合性報告之后,財務信息整體的價值相關性、每股收益和每股賬面價值變化對股價的增量解釋能力,以及每股收益和每股賬面價值變化對股價的聯合解釋能力均有所上升,說明投資者對財務信息的依賴程度提高了。

(四)整合性報告的其他方面

2013年的《國際整合性報告框架》將金融資本的提供者確定為其主要用戶。Slack、Tsalavoutas[26]發現整合性報告對基金經理和股票分析師的實用性很低,整合性報告的框架設計及其與股票市場文化有關的結構性問題令人擔憂,整合性報告可能會成為報道時尚,而不是嵌入到主流投資思維中。IIRC介紹了整合性報告作為傳統財務業務報告模式的進一步發展,然而,批評者強調其無法促進公司報告的可持續性[14]。盡管如此,仍有許多學者預期整合性報告將提供更多有用的決策信息,有助于制定戰略[27]、評估公司價值[28]、促進海外投資者新的資本增長[29]、評估公司對人權和其他全球問題的影響[4],以及提高公共部門相關利益[30]。

整合性報告是未來企業報告的發展趨勢。胡曲應[31]采用描述性統計方法對國際整合性報告委員會網站上發布的85家公司的110份整合性報告進行分析,探討這些整合性報告主要披露的內容以及其發展趨勢,研究發現:金融服務、基礎原材料等行業發布的整合性報告最多,歐洲地區更傾向于發布整合性報告。整合性報告主要包括組織概述、企業業務模式、戰略與資源配置等內容要素,遵從注重未來戰略方向、信息貫通性和報告簡明性等原則。自2013年以來,我國企業逐步重視綜合考慮各種資本與內容要素之間的關系及其對企業價值創造的影響。胡曲應等[32]提出整合性報告已經成為全球信息披露的新趨勢,使用整合性報告可以使我國企業實現經濟與社會雙贏,進一步提升和體現企業價值。整合性報告中提供的綜合披露信息可以提高公司的管理水平和改善問責機制[33],以及幫助公司的投資者、利益相關者和其他決策者(如潛在客戶和潛在雇員)做出具有長期戰略價值的決策[34]。此外,更多的社會責任、環境責任和公司治理信息有助于解釋為什么公司的市場價值超過賬面價值[35]。

綜上分析,整合性報告的研究主要是對整合性報告的可行性及必要性的論證。盡管采用整合性報告的國家與經濟體正在增加,但現有樣本多局限于對南非公司的實證分析與檢驗,得到的結論是否具有普適性值得探討。就整合性報告的經濟后果而言,現有研究多從公司治理、信息不對性以及盈余質量方面展開,關于資本市場的更多反應還有很大的拓展空間。同時,以后可以嘗試基于整合性報告發展的現狀,進行深度案例探索研究,以及整合性報告的框架研究。

五、研究展望

目前整合性報告理論已相對成熟,國內外學者基于委托—代理理論、利益相關者理論、制度理論、信號傳遞理論等探討了整合性報告相較于當前多項企業報告共存的優勢。不同學者在不同側重點的基礎上構建了整合性報告框架,并對整合性報告目前的發展提出了相關建議。現有的研究成果對于整合性報告在全球范圍內的實施具有一定的理論指導意義。

但是,目前針對整合性報告的研究還存在著一些不足。第一,從研究方法來看,當前的研究仍停留在規范研究層面,特別是針對我國上市公司的實證研究幾乎是空白的,究其原因,不乏我國在政策上缺乏對整合性報告的宣傳和引導。第二,從研究內容上看,目前的規范研究基本上是對IIRC框架的一般性討論,缺少針對某一國家開展的適應該國國情的整合性報告框架的研究。第三,目前的研究缺乏對整合性報告審計方向的研究,特別是在構建某一國家的整合性報告審計認證體系方面。第四,雖然有學者提出應隨著整合性報告的發展,對會計課程進行改革和創新,但目前還沒有關于整合性報告課程設計的研究。第五,目前多數文獻研究仍停留在理論層面,或者是基于實務界個例的研究,研究結果往往很難反饋到實務界進行普遍運用。因此,國家應基于現有的整合性報告框架理論研究,結合國情完善整合性報告應用規范,并不斷宣傳和引導企業運用整合性報告。此外,企業自身應該提高對整合性報告的認識,重視整合思維的應用以及報告的平衡性。

未來值得拓展的研究方向主要有以下三個方面:一是整合性報告框架構建的研究,現有的整合性報告框架是否合理值得進一步探討,尤其是對新興市場國家而言仍具有較大探討空間;二是對我國采用整合性報告的企業做典型案例研究,為今后可能采用整合性報告的企業提供寶貴的理論探討與實踐經驗;三是對整合性報告經濟后果的研究具有較大的拓展空間,尤其是整合性報告的決策有用性如何,或者該報告真正能為投資者提供多少有價值的信息。促進整合性報告廣泛應用的具體分析如下:

(一)構建適合該國國情的整合性報告框架

未來的研究需要進一步實證檢驗整合性報告涵蓋的信息對于相關利益者而言是否確切需要。自整合性報告提出以來,全球各國提出的指標可謂多種多樣,但是沒有準確的實證研究檢驗這些指標與價值實現之間的關聯程度,因此容易造成各個相關利益者對整合性報告的認識的混淆[36]。另外,有證據表明,非財務信息披露與經濟后果之間的關系受民族文化的影響,不同的國家民族文化環境下企業報告目標略有不同,會影響整合性報告質量。

利益相關者對信息需求的不同、各國國情的不同均會影響整合性報告質量,目前亟需關于整合性報告理論基礎適應性的研究。具體而言,未來可對如下問題展開研究:投資者或分析師是否根據整合性報告的各種格式和所提供的信息改變其資本分配決策?如果是,那么整合性報告的用戶如何并在多大程度上根據公司整合性報告的整合程度改變他們的資本配置決策?如何并在多大程度上改變他們的資源分配決策取決于公司內部管理報告的整合程度。采用整合性報告如何改變管理控制系統、高層管理思想、戰略、業務模式等,即企業在開始實施整合性報告時如何實現內部轉型?

另外,應結合各國會計準則和信息披露要求對IIRC的整合性報告框架進行分析,探討該框架在各國的可行性。還可以基于以上分析結果,圍繞整合性報告在各國實施的困難與前景等問題設計問卷,通過問卷調查及深入訪談的方式,征詢企業管理層、投資者、相關專家學者、會計準則制定部門、信息披露監管部門、會計師事務所及管理咨詢機構的意見,并結合各利益相關者的意見對IIRC的整合性報告框架進行修改和補充,構建一個適合其國情,更容易被該國企業接受的整合性報告框架。

(二)加強企業對整合性報告的認識,提升整合思維應用

Adhariani、Villiers[37]調查了企業報告編制者和其他利益相關者對東南亞主要經濟體整合性報告的看法,結果顯示,其他利益相關者對整合性報告持支持態度且興趣很高,但實施結果卻差強人意,原因是東南亞地區企業報告編制者對整合性報告的編制及程序的了解程度偏低,即對整合性報告的學習與認識不足。馬來西亞會計師協會(MIA)和英國特許公認會計師協會(ACCA)在2016年進行的一項調查發現,馬來西亞對整合性報告的使用還處于起步階段,公司報告編制者和報告使用者對整合性報告的了解程度仍然相對較低,近一半以上的受訪者對整合性報告知之甚少或一無所知,只有13%的受訪者聲稱擁有良好或深入的整合性報告知識。

企業若要更好地使用整合性報告,發揮其作用,首先必須積極培養專業人才,整合性報告對企業報告編制人員的素質提出了新要求,傳統財務管理專業人才已經不能滿足整合性報告編制的需要。由于整合性報告的發展起步較晚,針對各國國情的整合性報告相關理論比較少,理論基礎比較薄弱,企業應該注重對員工理論知識的培養,積極開展國際整合性報告理論學習工作。除此之外,企業還要不斷加強員工各領域的知識儲備,定期組織培訓,積極培養全方位人才。

(三)整合性報告專業課程設計

整合性報告的發展必須考慮學術界的觀點,因為對于整合性報告在全球范圍內的發展必須從源頭打好基礎,這表示會計課程必須針對整合性報告重新進行設置。自2014年以來,會計學科已將整合性報告納入ACCA和CIMA課程,但仍有國家的高等教育會計課程尚未提及整合性報告,而且以往關于整合性報告的研究一般側重于發達國家和南非[38]。

為了促進“整合性報告”理念的傳播,擴大整合性報告的影響力,可以設計一門以會計學為基礎、多學科相結合的整合性報告專業課程。該課程的設計可以通過訪問的方式征詢相關領域專家學者的意見與建議,并與經濟管理相關學科的學生展開焦點小組座談。根據訪問和座談的結果,如專家學者提出的建議和問題、學生的建議和需求等,結合相關專業知識對課程進行設計。

六、結語

隨著利益相關者需求的增加,現有財務報告的局限性日益凸顯,作為信息提供方的企業會權衡信息提供成本與收益,外部投資者也會基于決策有用性來思考傳統財務信息的價值相關性,所以越來越多的人開始關注整合性報告。2010年成立的國際整合性報告委員會,試圖通過構建一套滿足現有不同類型公司報告需求的整合性報告框架,形成一種更有效、連貫、簡潔的公司報告方法,以反映所有對機構持續價值創造能力產生重大影響的因素。整合性報告展示了公司戰略、公司治理和財務業績與其實施所處的社會環境和經濟背景之間的聯系,報告對象不僅涉及投資者,而且涉及客戶、供應商、銀行等其他利益相關方[39]。其主要目的不是幫助企業做出更可持續的決策,而是鼓勵企業思考利潤最大化和長期發展的方式。此外,整合性報告還向投資者和其他利益相關方提供ESG(環境、社會責任和公司治理)信息,以了解一家公司的實際表現。

本文通過對國內外整合性報告的研究進行系統性梳理,分析整合性報告出臺的背景及其必要性與使用現狀。自國際整合性報告委員會提出整合性報告框架研究以來,世界各國紛紛對整合性報告的理論框架、實踐效果等各方面進行了理論研究,不斷完善框架設計,優化企業整合性報告內容。隨著南非在全球范圍內首次全面實施企業整合性報告框架,歐洲、亞洲各國也相繼嘗試采用整合性報告代替原有分散的公司報告模式,基于此,本文首先從報告目標、計量標準、報告成本這三方面對整合性報告的影響因素進行了剖析和概括。然后結合國內外文獻研究,分析采用整合性報告對公司治理、盈余質量、非財務信息以及其他方面的經濟后果影響。最后,根據以上內容研究提出了整合性報告的未來研究方向。本文的研究對新興市場國家采用整合性報告提供了有意義的借鑒。

【主要參考文獻】

[1]Healy P. M.,K. G. Palepu. Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001(1):405~440.

[2]楊敏,劉光忠,陸建橋等.綜合報告國際發展動態及我國應對舉措[J].會計研究,2012(9):3~8.

[3]李妍錦.發布綜合報告是否有助于降低企業的信息不對稱[J].財經科學,2017(4):89~98.

[4]Abeysekera I. A template for integrated reporting[J].Journal of Intellectual Capital,2013(2):227~245.

[5]Dumay J.,C. Bernardi,J. Guthrie,et al. Integrated reporting:A structured literature review[J].Accounting Forum,2016(3):166~185.

[6]周蕊,吳杰.綜合報告的實踐之路——收獲與挑戰[J].中國注冊會計師,2015(8):59~64.

[7]邱碩.綜合報告的國際發展及對我國的踐行啟示[J].時代金融,2018(14):12~13.

[8]Adams C. A.,B. Potter,P. J. Singh,et al. Exploring the implications of integrated reporting for social investment(disclosures)[J].The British Accounting Review,2016(3):283~296.

[9]宋達飛,叢樹海.信息需求視角下政府綜合財務報告分析指標體系構建研究[J].中央財經大學學報,2019(2):13~23.

[10]Rensburg R.,E. Botha. Is integrated reporting the silver bullet of financial communication?A stakeholder perspective from South Africa[J]. Public Relations Review,2014(2):144~152.

[11]HavlováK. What integrated reporting changed:The case study of early adopters[J].Procedia Economics and Finance,2015(34):231~237.

[12]Casonato F.,F. Farneti,J. Dumay,et al. Social capital and integrated reporting[J].Journal of Intellectual Capital,2019(1):144~164.

[13]Judy Brown,Jesse Dillard. Integrated reporting:On the need for broadening out and opening up[J].Accounting,Auditing & Accountability Journal,2014(7):1120~1156.

[14]Flower J. The international integrated reporting council:A story of failure[J].Critical Perspectives on Accounting,2015(27):1~17.

[15]Cortesi A.,L. Vena. Disclosure quality under integrated reporting:A value relevance approach[J].Journal of Cleaner Production,2019(220):745~755.

[16]時心怡.基于企業視角的綜合報告發布的研究[J].環球市場信息導報,2017(29):40~41.

[17]周蕊.綜合報告的新進展[J].今日財富,2018(13):189~190.

[18]Pavlopoulos A.,C. Magnis,G. E. Iatridis,et al. Integrated reporting:Is it the last piece of the accounting disclosure puzzle[J].Journal of Multinational Financial Management,2017(41):23~46.

[19]Baboukardos D.,G. Rimmel. Value relevance of accounting information under an integrated reporting approach:A research note[J].Journal of Accounting and Public Policy,2016(4):437~452.

[20]Melloni G.,A. Caglio,P. Perego,et al. Saying more with less?Disclosure conciseness,completeness and balance in integrated reports[J]. Journal of Accounting and Public Policy,2017(3):220~238.

[21]Dumay J.,T. Dai. Integrated thinking as a cultural control[J].Meditari Accountancy Research,2017(4):574~604.

[22]Rupley K. H.,D. Brown,S. Marshall,et al. Evolution of corporate reporting: From stand-alone corporate social responsibility reporting to integrated reporting[J].Research in Accounting Regulation,2017(2):172~176.

[23]Barth M. E.,S. F. Cahan,L. Chen,et al. The economic consequences associated with integrated report quality:Capital market and real effects[J].Accounting,Organizations and Society,2017(62):43~64.

[24]García-Sánchez I.,L. Noguera-Gámez. Integrated information and the cost of capital[J].International Business Review,2017(5):959~975.

[25]李亞玲,趙娟.上市公司綜合報告的非財務信息披露質量評價[J].財會月刊,2014(24):63~66.

[26]Slack R.,I. Tsalavoutas. Integrated reporting decision usefulness:Mainstream equity market views[J].Accounting Forum,2018(2):184~198.

[27]Adams C. A. The international integrated reporting council:A call to action[J].Critical Perspectives on Accounting,2015(27):23~28.

[28]Charl Villiers,Elmar. R. Venter,P. Kelley Hsiao. Integrated reporting background,measurement issues,approaches and an agenda for future research[J].Accounting & Finance,2017(4):937~959.

[29]Hugo A. Macias,Angelica Farfan-Lievano. Integrated reporting as a strategy for firm growth:Multiple case study in Colombia[J].Meditari Accountancy Research,2017(4):605~628.

[30]Guthrie J.,F. Manes-Rossi,R. L. Orelli,et al. Integrated reporting and integrated thinking in Italian public sector organisations[J].Meditari Accountancy Research,2017(4):553~573.

[31]胡曲應.綜合報告信息披露的國際態勢與啟示[J].南京工業大學學報(社會科學版),2016(4):57~64.

[32]胡曲應,鄧宇佳.未來財務報告新形式:綜合報告[J].中國鄉鎮企業會計,2013(4):19~20.

[33]Silvestri A.,S. Veltri,A. Venturelli,et al. A research template to evaluate the degree of accountability of integrated reporting:A case study[J].Meditari Accountancy Research,2017(4):675~704.

[34]EcclesRobertG.,Armbrester K. Integrated reporting in the cloud:Two disruptive ideas combined[J].IESE Insight,2011(1):13~20.

[35]Serafeim G. Integrated reporting and investor clientele[J].Journal of Applied Corporate Finance,2015(2):34~51.

[36]喬鑫,安毅.國內外綜合報告文獻述評與未來研究展望[J].財會月刊,2018(7):143~147.

[37]Adhariani D.,C. de Villiers. Integrated reporting:Perspectives of corporate report preparers and other stakeholders[J].Sustainability Accounting,Management and Policy Journal,2019(1):126~156.

[38]Atkins J. M. W. Integrated reporting in South Africa in 2012:Perspectives from South African institutional investors[J].Meditari Accountancy Research,2012(2):197~221.

[39]Krzus M. P. Integrated reporting:If not now,when?[Z].Zeitschrift für Internationale Rechnungslegung,2011.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18