貴州省商業健康保險的需求影響因素分析

2019-12-27 09:35:09王福帥

北方經貿 2019年12期

關鍵詞:影響因素

王福帥

摘要:商業健康保險作為醫療保障體系的重要組成部分,對經濟社會的穩健發展具有重要意義。為了促進貴州商業健康保險良好的發展,通過對影響貴州省的商業健康保險需求因素做了理論和定性分析,結合貴州省現狀,對影響貴州省的商業健康保險需求的因素做了定量分析,最終得出了貴州省國內生產總值對貴州省商業健康保險的影響顯著。

關鍵詞:貴州省;商業健康保險;影響因素

中圖分類號:F842.6? ? 文獻標識碼:A

文章編號:1005-913X(2019)12-0122-03

一、前言

商業健康保險作為社會醫療保障體系的重要組成部分,在人們健康保障方面所扮演的角色越來越重要。隨著貴州省經濟社會的發展,人們的生活水平得到了改善的同時,也開始越加關注健康問題,社會對健康保障方面的需求不斷增大,但目前貴州省的商業健康保險發展相對于全國而言較為滯后,因此,對貴州省的商業健康保險進行研究有一定的現實意義。

我國學者對商業健康保險的影響因素的研究主要有以下理論和實證研究。魏思博認為,社會對商業健康保險的偏見、信息不對稱、稅收政策的制約等因素制約我國商業健康保險發展。[1]劉芳盛認為,政府應當明確商業健康保險在醫療保障體系中的地位,加大對健康保險的政策支持力度。[2]李白茹認為,經濟的增長是影響商業保險消費的重要因素。[3]朱銘來、尚穎認為,商業健康保險需求的影響因素有收入水平、健康狀況和教育水平等。[4]王銀認為,財政支出中,醫療衛生支出比重與城鎮人口基本醫療參保比例對健康險保費收入占衛生總費用比重具有較強的影響。[5]王文靜等認為,基本醫療保障水平、經濟發展水平、教育水平和居民醫療負擔對健康保險保費收入有顯著影響。[6]

雖然研究成果豐碩,但是隨著中國特色社會主義進入新時代以來,對貴州省的研究幾乎沒有,因此,現對貴州省商業健康保險的需求影響因素進行分析,為貴州省商業健康保險的發展提供理論支持。

二、理論分析

(一)經濟因素

GDP、居民的收入水平和通貨膨脹是人們重點關注的三個經濟因素。GDP能夠較好地反應社會的消費能力,對商業健康保險的需求會產生重要的影響。當GDP水平較低時,人們不會選擇消費商業健康保險,只有當GDP發展到一定程度時,人們才會去選擇消費商業健康保險以保證其安全需求。一般說來,居民收入水平的高低決定了人們對商業健康保險需求的大小。居民收入水平越高,人們關注的就不僅僅是日常生活,而把一部分注意力分散到自身的健康上面去,希望自己的生命健康得到保障,因此會用一部分收入來支付能夠讓自己的生命健康得到一定保障的健康保險。但保險公司最終支付的保險金,不會考慮通貨膨脹因素,從而影響了人們對商業健康保險的需求。

(二)人口因素

人口老齡化程度和出生人數是影響商業健康保險的主要因素。一般情況下,人們對商業健康保險的需求受其年齡的影響,隨著年齡的增長,人們患疾病的風險會增大,所需要的費用也會相應的增加,人們更愿意購買商業健康保險。由于嬰幼兒的身體較薄弱,抵御風險的能力較差,比較容易遭受疾病的威脅,因此有許多新生兒的家庭往往會為了轉嫁風險而購買商業健康保險,從而增加了對商業健康保險的需求。

(三)社會因素

城鎮化水平和社會醫療保險水平是影響商業健康保險的主要社會因素。在一般情況下,城鎮化水平越高,經濟發展得越好,城鎮的消費能力往往比農村高,這從某種程度上來說會增加人們對商業健康保險的需求。社會醫療保險對商業健康保險的影響是雙面的,一方面,隨著前者保障范圍的擴大和保障水平的提高,會減少人們對后者的需求。另一方面,后者的保障范圍較前者大,可以讓人們在前者的保障中得不到的保障得到一定程度的滿足,會增加人們對后者的需求。

三、定性分析

(一)貴州省商業健康保險的現狀

貴州省的商業健康保險的保費收入穩步增長,但就總體而言,其規模較小。從近十年的數據分析可以看出,總體呈現出穩步增長的狀況,但貴州省的商業健康保險保費收入在人身保險保費收入中的比重較小,其比重均低于全國的平均水平,但卻越來越接近全國的平均水平。貴州省的商業健康保險賠付額高,且商業健康保險賠付額的增速快,商業健康保險的保費收入在人身保險的保費收入中占比相對較低,平均占比率為7.51%,而其賠付額在人身保險中所占的比重卻很高,平均占比率高達14.9%。近年來,貴州省的商業健康保險賠付率增速較快,特別是2011年以后,其速度幾乎是成倍速增長。

(二)影響貴州商業健康保險需求的因素

一是經濟發展現狀因素。雖然貴州GDP遠遠落后于全國的平均水平,但從增長速度上來看,貴州省的人均GDP的增長已超過了全國的人均GDP。從總體上看來,貴州省對商業健康保險的購買力還不足,但貴州經濟水平正在平穩較快的發展,有利于貴州省的商業健康保險的發展。貴州省居民收入水平低,對商業健康保險的發展有一定的限制。雖然貴州省城鎮居民的人均可支配收入逐年在增長,但總體而言水平較低,與全國的平均水平間的差距在逐年拉大,從某種程度上來說,這不利于貴州省的商業健康保險的發展。居民消費價格指數的高低在一定程度上反映通貨膨脹的嚴重程度,貴州省通貨膨脹較為溫和,有利于貴州省的商業健康保險的發展。近年來,貴州省居民消費價格指數與全國的居民消費價格指數變動情況基本上保持一致,大體上在3%左右徘徊,屬于較為溫和的通貨膨脹,利于貴州省的商業健康保險的發展。

二是人口現狀因素。從人口撫養比來看,近十年來,貴州省的人口撫養比比全國平均高近15個百分點,可以推測出貴州省對商業健康保險的需求量較大。

三是社會現狀因素。一方面,貴州省的城市化水平正穩步提升,進入了人口向城市迅速集聚的中期加速發展階段,雖然低于全國的城鎮化水平,但其發展的空間還很大,有利于貴州省的商業健康保險的持續發展。另一方面,貴州省社會醫療保險水平相對較高。醫療衛生的財政投入在總的財政支出中的占比持續穩定的增長,且增長趨勢較為明顯,但也不能就認定會對商業健康保險的發展有促進作用。

四、定量分析

(一)變量選取及模型設定

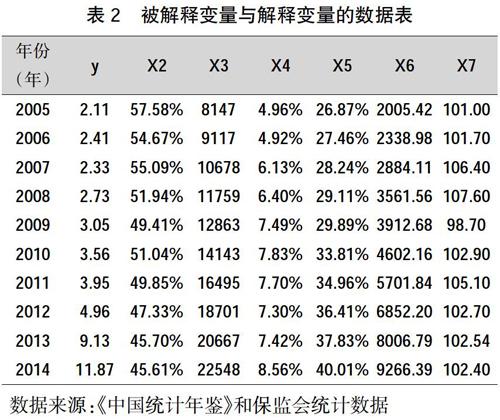

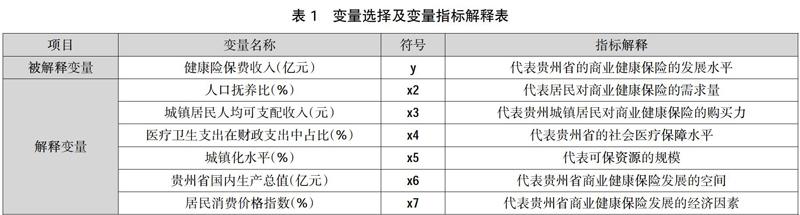

現選擇貴州省的商業健康保險的保費收入(億元)為被解釋變量,選用貴州省的人口撫養比(%)、城鎮居民人均可支配收入(元)、醫療衛生支出在財政支出中占比(%)、城鎮化水平(%)、貴州省國內生產總值(億元)和居民消費價格指數六個解釋變量進行分析。建立健康保險保費收入的回歸模型,運用EViews3.0進行實證分析,并闡述分析的各因素對貴州商業健康保險的影響程度。相關變量及指標見表1。

(二)數據選擇

現所選的數據來源于《中國統計年鑒》和中國保險監督管理委員會及中國保監會貴州保監局網站發布的統計數據,時間區間為2005~2014年。相關數據如表2所示。

(三)實證分析

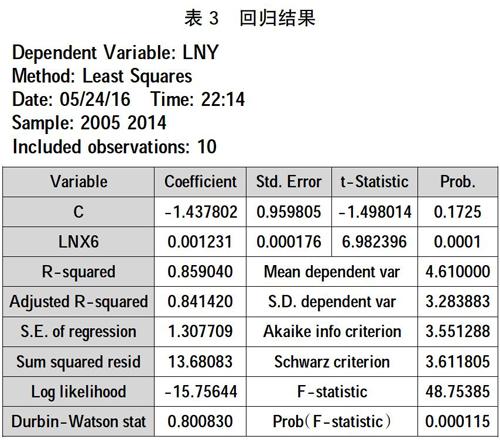

現使用eviews3.0軟件對所選取的變量進行回歸分析,并對得到的模型進行初步檢驗,對模型進行修正和修正后的檢驗。由于解釋變量x2、x4、x5、x7加入以后無法通過統計檢驗,lnx3的系數符號與預期相反,予以剔除。最終得出回歸結果如表3所示。

表3中參數估計和檢驗的結果如下。

lny=-1.437802+0.001231lnx6(1)

t=(-1.498014)(6.982396)

=0.859040 =0.841420 F=48.75385

DW=0.800830

修正模型的檢驗,一是說明修正后的回歸模型的擬合優度較好。二是 F檢驗值為48.75385,明顯顯著。三是當t值約為2,所有系數估計值高度顯著。

從模型的統計檢驗來看,回歸模型的擬合優度較好,F值、t值都明顯顯著,說明該模型通過了統計檢驗。

模型的經濟意義檢驗,從經濟意義來看,在公式(1)中可知貴州省國內生產總值x6的系數為正數,且與商業健康保險保費收入呈正相關關系,與預期的想符合,說明通過經濟意義檢驗。

根據回歸的最終結果得出,貴州省國內生產總值對貴州省商業健康保險的影響顯著,貴州省的人口撫養比、城鎮居民人均可支配收入、醫療衛生支出在財政支出中占比、城鎮化水平和居民消費價格指數對貴州省的商業健康保險影響不顯著,具體情況如下。

貴州省國內生產總值對貴州省商業健康保險的影響顯著,貴州省國內生產總值越大,越有利于貴州省商業健康保險的發展。從公式(1)中可以看到,貴州省國內生產總值的系數為0.001231,說明如果貴州省國內生產總值x6每增加一個百分比,貴州省的商業健康保險保費收入y平均將增加0.001231%。

貴州省的社會醫療保障等水平對貴州省的商業健康保險的影響不顯著。可能是因為貴州省現狀的特殊性和解釋變量代表的重疊性,導致貴州省的人口撫養比、城鎮居民人均可支配收入、醫療衛生支出在財政支出中占比、城鎮化水平和居民消費價格指數對貴州省的商業健康保險影響不顯著。

從分析的結論來看,貴州省國內生產總值對貴州省商業健康保險的影響顯著,與一般健康保險的理論并不沖突,與貴州省的實際情況也較為相符。

五、發展建議

貴州省國內生產總值越大,越有利于貴州省商業健康保險的發展。政府應當做好引導工作,鼓勵大眾創業、萬眾創新,促進貴州經濟社會的發展。盡管分析結果表明,貴州省的社會醫療保障等水平對貴州省的商業健康保險的影響不顯著,但不應該忽視社會醫療保障水平等的提高。從回歸模型的修正結果來看,由于解釋變量x2、x3、x4、x5、x7與x6之間存在共線性,即貴州省的人口撫養比、城鎮居民人均可支配收入、醫療衛生支出在財政支出中占比、城鎮化水平和居民消費價格指數等對貴州省國內生產總值有影響。從貴州實際情況來看,一方面,貴州人均GDP遠遠低于全國人均GDP,總體水平還比較低,有待提高。另一方面,貴州省城鎮居民收入遠遠低于全國平均水平,貴州省城鎮居民的人均可支配收入與全國平均水平間的差距在逐年拉大,這不利于貴州省商業健康保險發展,所以政府應當適當提高社會醫療保障等方面的水平,讓人們生活得更加幸福。

參考文獻:

[1] 曹思怡,張 博.中山市商業健康保險需求影響因素分析[J].北方經貿,2018(10):32-35.

[2] 劉芳盛.我國商業健康保險發展研究[D].廣州:廣東財經大學,2014.

[3] 李白茹.我國商業健康保險的需求影響因素分析[J].保險職業學院學報,2011(2):26-29.

[4] 朱銘來,尚 穎.商業健康保險需求理論與實證研究綜述[J].中國衛生政策研究,2011(11):58-65.

[5] 王 銀.商業健康保險發展水平影響因素的理論和實證分析[D].成都:西南財經大學,2014.

[6] 王文靜,彭 榮,王 童,賴小桃.基于面板模型的商業健康保險需求影響因素研究[J].浙江金融,2015(5):56-60.

[責任編輯:王功巧]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07