房地產(chǎn)價(jià)格波動(dòng)對(duì)于保險(xiǎn)消費(fèi)的影響研究

2019-12-09 01:57:31樊政元

財(cái)訊 2019年27期

關(guān)鍵詞:擠出效應(yīng)

摘 ?要:通過(guò)選用2000-2014年31個(gè)省市自治區(qū)的面板數(shù)據(jù),著重關(guān)注房地產(chǎn)價(jià)格的波動(dòng)對(duì)保險(xiǎn)消費(fèi)的影響,研究發(fā)現(xiàn)房地產(chǎn)價(jià)格上升對(duì)于保險(xiǎn)消費(fèi)的影響呈現(xiàn)倒U型,在前期保險(xiǎn)消費(fèi)會(huì)隨著房?jī)r(jià)的上升而擴(kuò)張,但房地產(chǎn)價(jià)格進(jìn)一步升高,將會(huì)擠出保險(xiǎn)消費(fèi)。具體而言,房?jī)r(jià)上升對(duì)于壽險(xiǎn)市場(chǎng)具有更嚴(yán)重的負(fù)面影響,價(jià)格影響的拐點(diǎn)更早的出現(xiàn);發(fā)達(dá)地區(qū)的研究結(jié)果符合基準(zhǔn)模型的猜想,呈現(xiàn)先增后減的趨勢(shì),在欠發(fā)達(dá)地區(qū),由于房?jī)r(jià)較低,模型拐點(diǎn)尚未出現(xiàn),近似認(rèn)為房地產(chǎn)價(jià)格與保險(xiǎn)消費(fèi)之間存在正向的線性關(guān)系。

關(guān)鍵詞:保險(xiǎn)消費(fèi);擠出效應(yīng);財(cái)富效應(yīng);替代效應(yīng)

房地產(chǎn)作為與廣大居民關(guān)系最密切的行業(yè)之一,其價(jià)格的波動(dòng)一直是影響居民消費(fèi)選擇的重要因素,過(guò)去的十幾年間,房地產(chǎn)需求由居住性的剛性需求向養(yǎng)老,投資等多元化的方向發(fā)展,房地產(chǎn)的投資屬性凸顯。另一方面,隨著居民收入的增加,經(jīng)濟(jì)社會(huì)的發(fā)展,保險(xiǎn)產(chǎn)品已經(jīng)從單純的保障性產(chǎn)品轉(zhuǎn)變?yōu)榧婢咄顿Y收益屬性的投資品,投連險(xiǎn),萬(wàn)能險(xiǎn)等產(chǎn)品的開(kāi)發(fā),賦予了保險(xiǎn)產(chǎn)品更豐富的屬性與含義。

自上世紀(jì)90年代以來(lái),房地產(chǎn)價(jià)格的波動(dòng)及其影響就一直是學(xué)者研究房地產(chǎn)經(jīng)濟(jì)學(xué)的重點(diǎn),早期關(guān)于房地產(chǎn)價(jià)格波動(dòng)影響的研究主要集中于宏觀經(jīng)濟(jì)方面。然而,作為同樣兼?zhèn)湎M(fèi)與投資屬性的保險(xiǎn)產(chǎn)品,保險(xiǎn)消費(fèi)是否受到了房地產(chǎn)一路走高的價(jià)格的影響,保險(xiǎn)產(chǎn)品是否充分適配了房地產(chǎn)的發(fā)展,鮮有文獻(xiàn)進(jìn)行了單獨(dú)研究,本文的研究正是以此展開(kāi)。

一、模型與數(shù)據(jù)

本文選用了2000年至2014年度的省級(jí)面板數(shù)據(jù),通過(guò)實(shí)證分析,探究房地產(chǎn)價(jià)格波動(dòng)與保險(xiǎn)消費(fèi)行為的變動(dòng),利用實(shí)證結(jié)果對(duì)兩者的傳動(dòng)影響做出經(jīng)濟(jì)學(xué)解釋。數(shù)據(jù)來(lái)源主要是CNKI數(shù)據(jù)庫(kù),部分?jǐn)?shù)據(jù)通過(guò)保險(xiǎn)年鑒與國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)庫(kù)進(jìn)行了修正。

本文主要關(guān)注保險(xiǎn)消費(fèi)的變化,而保費(fèi)收入是衡量保險(xiǎn)公司經(jīng)營(yíng)業(yè)績(jī)的優(yōu)質(zhì)指標(biāo),當(dāng)保險(xiǎn)消費(fèi)旺盛時(shí),保費(fèi)收入升高,兩者之間具有必然的關(guān)系,因此本文考慮選取原保費(fèi)收入作為因變量。作為非比例型指標(biāo),為了避免異方差性,本文對(duì)保費(fèi)收入進(jìn)行了對(duì)數(shù)處理,實(shí)際選取了Ln(Premium)作為因變量。

在自變量端,本文最關(guān)注的影響因素是房地產(chǎn)價(jià)格,為了衡量房?jī)r(jià),我們選取商品房平均銷(xiāo)售價(jià)格作為模型的自變量。在衡量房?jī)r(jià)波動(dòng)的指標(biāo)中,人均房產(chǎn)價(jià)值本是更好的選擇,但由于部分地區(qū)早些年份居民人均居住面積等指標(biāo)的缺失,本文考慮了更簡(jiǎn)單易得的商品房平均銷(xiāo)售價(jià)格作為房地產(chǎn)價(jià)格波動(dòng)的衡量指標(biāo)。同時(shí)為了保持關(guān)鍵指標(biāo)的一致性,保費(fèi)收入亦未進(jìn)行人均處理。參照保費(fèi)收入,本文同樣對(duì)房地產(chǎn)價(jià)格進(jìn)行了對(duì)數(shù)處理,實(shí)際選取了Ln(price)作為模型的自變量。

此外,考慮到房?jī)r(jià)的上漲同時(shí)具有財(cái)富效應(yīng)和擠出效應(yīng),前期房地產(chǎn)業(yè)的繁榮很可能帶動(dòng)財(cái)險(xiǎn)等保險(xiǎn)消費(fèi)的發(fā)展,隨著后期房?jī)r(jià)的走高,則會(huì)擠出保險(xiǎn)消費(fèi)的需求空間,考慮其對(duì)保險(xiǎn)消費(fèi)行為的影響應(yīng)當(dāng)是非線性的。作為次優(yōu)選擇,本文在非線性不顯著的情況下,進(jìn)行了部分線性化處理,以更精準(zhǔn)的反應(yīng)兩者的相關(guān)性。因而,引入了Ln(price)2作為另一個(gè)關(guān)鍵的自變量,以此來(lái)描述房?jī)r(jià)上漲對(duì)于保險(xiǎn)消費(fèi)的非線性影響。

二、實(shí)證結(jié)果及分析

本文的實(shí)證檢驗(yàn)主要包括以下三個(gè)部分。一是豪斯曼檢驗(yàn)。為了規(guī)避難以測(cè)度的部分社會(huì)因素,本文考慮選用固定效應(yīng)模型進(jìn)行實(shí)證研究,因而選用豪斯曼檢驗(yàn)進(jìn)行檢驗(yàn),以測(cè)度模型選用的可行性。二是回歸分析與分組回歸。在檢驗(yàn)過(guò)后,正式進(jìn)行回歸分析,并且針對(duì)不同險(xiǎn)種,不同地區(qū)進(jìn)行回歸檢驗(yàn),以此驗(yàn)證非線性影響的假設(shè)。

(1)豪斯曼檢驗(yàn)。由于控制變量選擇有限,模型描述的不準(zhǔn)確,以及存在社會(huì)文化差異,行業(yè)廣告宣傳力度等難以測(cè)度的因素,本文認(rèn)為固定效應(yīng)模型回歸更適合本模型,因而進(jìn)行豪斯曼檢驗(yàn),由于檢驗(yàn)P值小于0.05,因此拒絕原假設(shè)H0,認(rèn)定固定效應(yīng)模型更適合本文。

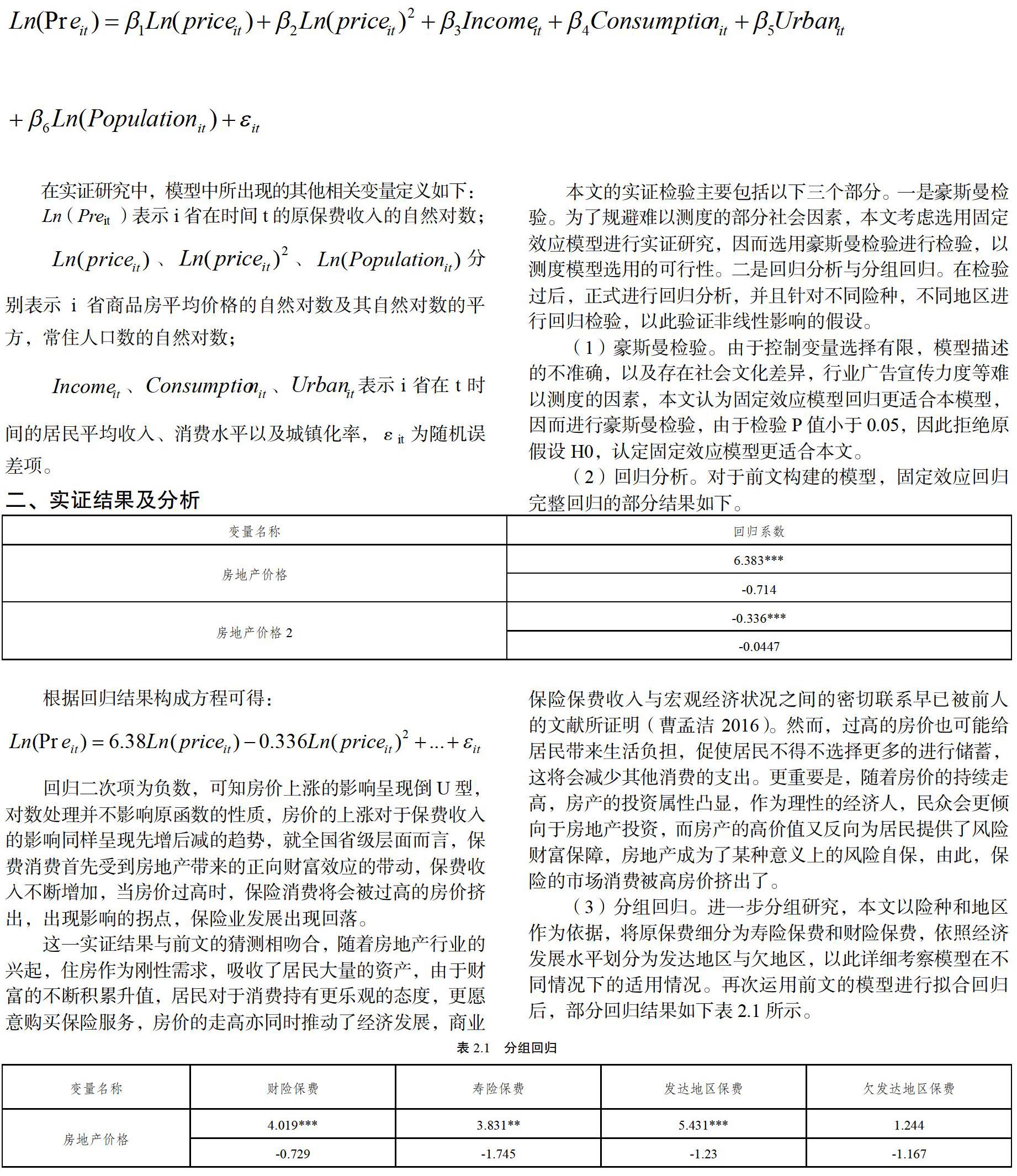

(2)回歸分析。對(duì)于前文構(gòu)建的模型,固定效應(yīng)回歸完整回歸的部分結(jié)果如下。

回歸二次項(xiàng)為負(fù)數(shù),可知房?jī)r(jià)上漲的影響呈現(xiàn)倒U型,對(duì)數(shù)處理并不影響原函數(shù)的性質(zhì),房?jī)r(jià)的上漲對(duì)于保費(fèi)收入的影響同樣呈現(xiàn)先增后減的趨勢(shì),就全國(guó)省級(jí)層面而言,保費(fèi)消費(fèi)首先受到房地產(chǎn)帶來(lái)的正向財(cái)富效應(yīng)的帶動(dòng),保費(fèi)收入不斷增加,當(dāng)房?jī)r(jià)過(guò)高時(shí),保險(xiǎn)消費(fèi)將會(huì)被過(guò)高的房?jī)r(jià)擠出,出現(xiàn)影響的拐點(diǎn),保險(xiǎn)業(yè)發(fā)展出現(xiàn)回落。

這一實(shí)證結(jié)果與前文的猜測(cè)相吻合,隨著房地產(chǎn)行業(yè)的興起,住房作為剛性需求,吸收了居民大量的資產(chǎn),由于財(cái)富的不斷積累升值,居民對(duì)于消費(fèi)持有更樂(lè)觀的態(tài)度,更愿意購(gòu)買(mǎi)保險(xiǎn)服務(wù),房?jī)r(jià)的走高亦同時(shí)推動(dòng)了經(jīng)濟(jì)發(fā)展,商業(yè)保險(xiǎn)保費(fèi)收入與宏觀經(jīng)濟(jì)狀況之間的密切聯(lián)系早已被前人的文獻(xiàn)所證明(曹孟潔2016)。然而,過(guò)高的房?jī)r(jià)也可能給居民帶來(lái)生活負(fù)擔(dān),促使居民不得不選擇更多的進(jìn)行儲(chǔ)蓄,這將會(huì)減少其他消費(fèi)的支出。更重要是,隨著房?jī)r(jià)的持續(xù)走高,房產(chǎn)的投資屬性凸顯,作為理性的經(jīng)濟(jì)人,民眾會(huì)更傾向于房地產(chǎn)投資,而房產(chǎn)的高價(jià)值又反向?yàn)榫用裉峁┝孙L(fēng)險(xiǎn)財(cái)富保障,房地產(chǎn)成為了某種意義上的風(fēng)險(xiǎn)自保,由此,保險(xiǎn)的市場(chǎng)消費(fèi)被高房?jī)r(jià)擠出了。

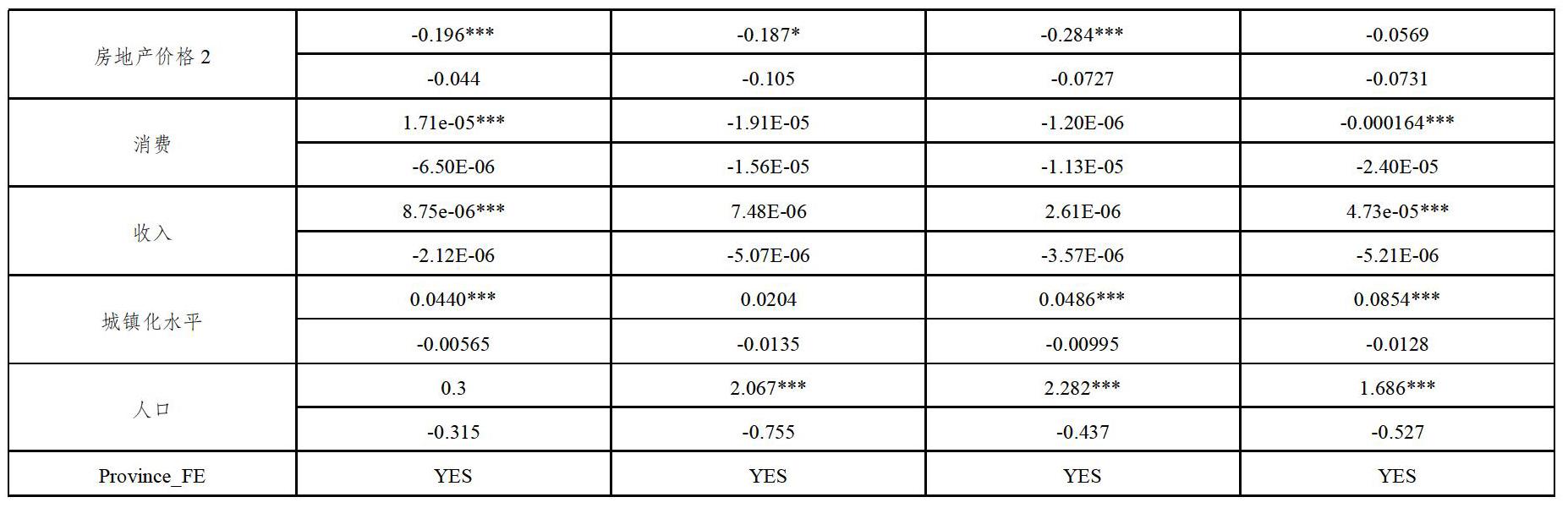

(3)分組回歸。進(jìn)一步分組研究,本文以險(xiǎn)種和地區(qū)作為依據(jù),將原保費(fèi)細(xì)分為壽險(xiǎn)保費(fèi)和財(cái)險(xiǎn)保費(fèi),依照經(jīng)濟(jì)發(fā)展水平劃分為發(fā)達(dá)地區(qū)與欠地區(qū),以此詳細(xì)考察模型在不同情況下的適用情況。再次運(yùn)用前文的模型進(jìn)行擬合回歸后,部分回歸結(jié)果如下表2.1所示。

險(xiǎn)種分組回歸中,Ln(Price)和Ln(Price)2的系數(shù)方向與原保費(fèi)的結(jié)果一致,兩次實(shí)證結(jié)果同樣符合上文的討論。具體而言,財(cái)險(xiǎn)擬合中,房?jī)r(jià)對(duì)于保費(fèi)收入正向影響的極值大于同時(shí)期壽險(xiǎn)的極值房?jī)r(jià),這意味著壽險(xiǎn)消費(fèi)更早地被過(guò)高的房?jī)r(jià)擠出了,房?jī)r(jià)上漲對(duì)于壽險(xiǎn)消費(fèi)的負(fù)面影響更大。這一結(jié)果與我們的考量基本符合,對(duì)壽險(xiǎn)而言,房地產(chǎn)優(yōu)秀的保值性和收益性使得其在一定程度上對(duì)壽險(xiǎn)形成了替代,以房養(yǎng)老成為可行的選擇,因而我們有理由認(rèn)為高房?jī)r(jià)對(duì)于壽險(xiǎn)有著更顯著的負(fù)面影響,倒U型曲線的拐點(diǎn)出現(xiàn)的更早。

地區(qū)分組回歸中,本文以2014年GDP總量為標(biāo)準(zhǔn),分別定義發(fā)達(dá)地區(qū)組和欠發(fā)達(dá)地區(qū)組。結(jié)果顯示,發(fā)達(dá)地區(qū)的關(guān)鍵自變量均在1%水平上顯著,且系數(shù)方向與省級(jí)回歸結(jié)果保持一致,兩者之間可以互相驗(yàn)證,基準(zhǔn)模型較好的描述了發(fā)達(dá)地區(qū)的情況。

欠發(fā)達(dá)分組的情況則不盡然,整體回歸效果較差。對(duì)此,猜測(cè)是因?yàn)榍钒l(fā)達(dá)地區(qū)房地產(chǎn)行業(yè)相對(duì)尚處于較低水平,即房?jī)r(jià)仍處于極值的左側(cè),因而模型拐點(diǎn)未出現(xiàn),二次項(xiàng)出現(xiàn)了不顯著的情況。基于如上猜測(cè),本文剔除了變量Ln(Price)2,對(duì)欠發(fā)達(dá)地區(qū)的原保費(fèi)進(jìn)行了線性的二次回歸,部分回歸結(jié)果如表2.2所示。

在剔除了二次變量后,基準(zhǔn)模型已經(jīng)演變成了雙對(duì)數(shù)線性模型,關(guān)鍵解釋變量Ln(Price)在5%置信水平上顯著,其系數(shù)為正,房地產(chǎn)價(jià)格上升對(duì)于保險(xiǎn)消費(fèi)具有拉動(dòng)作用。這一結(jié)果與我們前文的猜測(cè)相符,當(dāng)房地產(chǎn)價(jià)格在極值左側(cè)時(shí),房地產(chǎn)價(jià)格與保費(fèi)收入具有正向關(guān)系,可以近似的認(rèn)為兩者之間存在一定的線性關(guān)系。

三、結(jié)論及政策建議

本文基于財(cái)富效應(yīng),保險(xiǎn)需求影響因素,房地產(chǎn)價(jià)格波動(dòng)的已有文獻(xiàn),結(jié)合保險(xiǎn)市場(chǎng)的特殊性,就房?jī)r(jià)波動(dòng)對(duì)保險(xiǎn)消費(fèi)的影響進(jìn)行了研究。房地產(chǎn)價(jià)格對(duì)于保險(xiǎn)市場(chǎng)的影響呈現(xiàn)倒U型,前期房地產(chǎn)價(jià)格的上升會(huì)帶來(lái)保險(xiǎn)市場(chǎng)的發(fā)展,當(dāng)房?jī)r(jià)過(guò)高時(shí),保險(xiǎn)消費(fèi)受到過(guò)高房?jī)r(jià)的擠出效應(yīng)而萎縮。通過(guò)對(duì)險(xiǎn)種的詳細(xì)劃分,本文發(fā)現(xiàn)房地產(chǎn)的負(fù)面影響對(duì)于壽險(xiǎn)市場(chǎng)沖擊更大,房地產(chǎn)價(jià)格影響的拐點(diǎn)更早的出現(xiàn),通過(guò)對(duì)不同經(jīng)濟(jì)水平地區(qū)的考察發(fā)現(xiàn),國(guó)內(nèi)發(fā)達(dá)地區(qū)已經(jīng)出現(xiàn)了過(guò)高的房地產(chǎn)價(jià)格對(duì)于保險(xiǎn)消費(fèi)的負(fù)向作用,而在欠發(fā)達(dá)地區(qū),房地產(chǎn)價(jià)格的上升則具有積極影響,房?jī)r(jià)影響的拐點(diǎn)尚未出現(xiàn)。

縱觀本文的幾點(diǎn)發(fā)現(xiàn),對(duì)于保險(xiǎn)市場(chǎng)發(fā)展,保險(xiǎn)公司經(jīng)營(yíng)提出三點(diǎn)簡(jiǎn)單的建議:

(1)完善房產(chǎn)保險(xiǎn),火災(zāi)保險(xiǎn)等與房地產(chǎn)行業(yè)相關(guān)的險(xiǎn)種體系,適應(yīng)房地產(chǎn)市場(chǎng)的發(fā)展,擴(kuò)大財(cái)險(xiǎn)市場(chǎng);

(2)完善投資策略,提高運(yùn)營(yíng)效率以期提高產(chǎn)品收益率,提高保險(xiǎn)產(chǎn)品的競(jìng)爭(zhēng)力,發(fā)揮保險(xiǎn)產(chǎn)品保障性強(qiáng),針對(duì)性強(qiáng)的特點(diǎn),避免被房地產(chǎn)的高投資性高收益性擠出;

(3)積極開(kāi)拓欠發(fā)達(dá)地區(qū)的保險(xiǎn)市場(chǎng),加大對(duì)于落后地區(qū)的投入力度,搭乘房地產(chǎn)市場(chǎng)不斷擴(kuò)展的便利,主動(dòng)進(jìn)入新市場(chǎng)新地區(qū)。

參考文獻(xiàn)

[1]豐雷,朱勇,謝經(jīng)榮.中國(guó)地產(chǎn)泡沫實(shí)證研究[J].管理世界,2002(10):57-64

[2]臧旭恒.中國(guó)消費(fèi)函數(shù)分析[M].上海:上海人民出版社,1994:35-62

[3]張紅.房地產(chǎn)經(jīng)濟(jì)學(xué)[M].北京:清華大學(xué)出版社,2005

[4]王乃合.房地產(chǎn)價(jià)格變動(dòng)對(duì)城市居民消費(fèi)的影響研究[D].天津:南開(kāi)大學(xué),2009

[5]張存濤.中國(guó)房地產(chǎn)財(cái)富效應(yīng)——基于1987-2005年數(shù)據(jù)的實(shí)證分析[J].世界經(jīng)濟(jì)情況,2007(11):79-82

[6]周孝坤,楊曉.我國(guó)房?jī)r(jià)影響居民消費(fèi)的實(shí)證分析——以京津滬渝為例[J].價(jià)格理論與實(shí)踐,2010(07):40-41

[7]曹孟潔.我國(guó)財(cái)產(chǎn)保險(xiǎn)發(fā)展與經(jīng)濟(jì)增長(zhǎng)關(guān)系研究[D].北京:首都經(jīng)濟(jì)貿(mào)易大學(xué),2016

[8]Louise.Housing Prices and the Savings of Renters [J].Journal of Urban Economics,1995(38):94-125

作者簡(jiǎn)介:樊政元(1995-),男,漢族,江蘇省蘇州市,碩士研究生,武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院,研究方向:保險(xiǎn)公司經(jīng)營(yíng)管理,單位郵編:430072。

猜你喜歡

中國(guó)市場(chǎng)(2016年50期)2017-04-06 17:20:35

中國(guó)經(jīng)貿(mào)(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財(cái)經(jīng)大學(xué)學(xué)報(bào)(2016年4期)2016-08-20 13:50:42

商業(yè)會(huì)計(jì)(2016年5期)2016-04-05 21:59:56

消費(fèi)導(dǎo)刊(2015年12期)2016-01-18 00:51:30

人口與經(jīng)濟(jì)(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(xué)(2014年5期)2014-06-12 06:46:00