個稅免征額影響居民消費的實證研究

2019-12-02 05:05:28梅向宇蔡美玲

北方經貿 2019年10期

梅向宇 蔡美玲

摘要:本文在對國內外學者的文獻進行整合分析的基礎上,選取1990年到2018年期間的相關數據,建立時間序列模型,設立不同社會發展階段免征額的調整對消費產生的影響進行分析,得出以下結論:第一,免征額的變動在一定程度上能夠促進居民消費;第二,我國目前的個人所得稅制度中,免征額的提高對居民消費的影響效果不顯著。

關鍵詞:個人所得稅;免征額;人均可支配收入;居民消費支出

中圖分類號:F81.4 ? ?文獻標識碼:A

文章編號:1005-913X(2019)10-0035-02

一、引言與文獻綜述

2018年10月1日我國開始實行新個人所得稅法,對免征額從兩方面做了調整,一是對起征點做了相應的提高,二是增加六項專項附加扣除。這兩項調整確實能減輕居民稅負,基于此,本文研究個人所得稅免征額調整給居民消費帶來的經濟影響,有助于進一步完善我國個人所得稅制度,對調節居民收入、促進消費具有更深遠的意義。

學術界對此領域展開了一些研究。整體來看,發達國家資本主義市場發展比較成熟,經濟發展水平高,對于消費的經濟理論研究已經發展到了成熟階段,消費理論主要包括四種:絕對收入假說理論、相對收入假說理論、持久收入假說理論、生命周期假說理論、四個不同階段的理論形成了四種不同的觀點對收入影響消費的解釋,但都無一例外的認為居民的消費是由收入決定的。Tsatsral Erdenebileg(2018)選取2004-2016年的相關數據,建立面板數據模型,分析不同地區不同收入水平的稅負對消費的影響是否一致,得出結論發現稅收收入的增加會使居民消費支出減少,減輕稅負將有利于促進消費支出。[1]陳波(2016) 收集1995-2014年的相關數據資料,建立計量經濟學模型,分析我國居民人均可支配收入對居民消費的影響,同時,對不同收入等級人群的收入水平及消費結構進行分析發現,我國居民的消費結構不斷優化,恩格爾系數明顯下降。[2]類似的研究還有張英(2016)[3]等。此外,還有張德龍(2018)[4]等研究了稅收對居民消費的影響,徐潤和陳斌開(2015)[5]、孫軍(2018)[6]、薛凝(2018)[7]和何玲(2018)[8]等研究了個人所得稅對消費調節的作用。

總體來看,學者們對該領域的研究為本文提供了良好的基礎和借鑒,但仍然存在一些不足。本文主要分析研究個人所得稅免征額的變化對居民消費的影響,通過對稅收調節對居民消費經濟效應進行理論性概括,搜集1990至2018年期間的相關數據建立計量經濟模型,通過實證分析探究提高個人所得稅免征額對調節居民消費的影響。

二、提高免征額對居民消費影響實證分析

(一)模型變量及說明

本文選取我國1990至2018年居民人均可支配收入,居民人均消費支出,消費價格指數以及免征額的變動相關數據建立計量經濟模型進行分析。根據其實際的經濟意義選取變量,首先選取居民人均消費支出作為被解釋變量,選取個人所得稅免征額作為解釋變量,其次,選取其他影響居民消費支出的變量作為控制變量來增加實證分析結果的嚴謹性,主要選取了人均可支配收入、消費價格指數、上期消費支出這三個指標。以上數據主要來源于國家統計局、個人所得稅法網站等渠道。

需要說明的是,由于在個人所得稅改革中,免征額的變動是階段性,不是連續的,為了避免解釋變量之間出現完全共線性,所以引入比定性變量少一個的虛擬變量,即引入三個虛擬變量d1、d2、d3表示免征額的三次變動。

(二)模型建立及設定

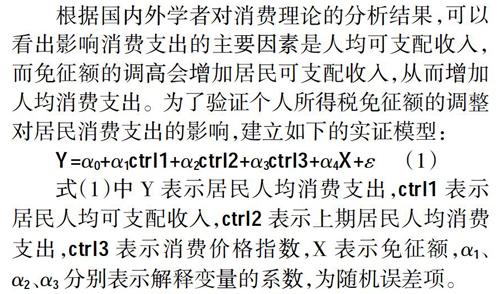

根據國內外學者對消費理論的分析結果,可以看出影響消費支出的主要因素是人均可支配收入,而免征額的調高會增加居民可支配收入,從而增加人均消費支出。為了驗證個人所得稅免征額的調整對居民消費支出的影響,建立如下的實證模型:

Y=α0+α1ctrl1+α2ctrl2+α3ctrl3+α4X+ε ? ?(1)

式(1)中Y表示居民人均消費支出,ctrl1表示居民人均可支配收入,ctrl2表示上期居民人均消費支出,ctrl3表示消費價格指數,X表示免征額,α1、α2、α3分別表示解釋變量的系數,為隨機誤差項。

影響居民人均消費支出的因素還包括消費習慣,消費價格指數等,所以本次主要選取1990年至2018年居民人均可支配收入、居民人均消費支出、居民消費習慣、消費價格指數以及不同年度免征額作為樣本來分析免征額調整對居民消費支出的影響。

(三)實證分析

1.對免征額做回歸分析

引入解釋變量免征額X、ctrl3對Y做回歸分析。

Y=-9308.74+4.49X+53.00ctrl3

(-5.54) ?(8.41) ? (4.96) ? ? ? ? ? ? ?(2)

式(2)中,調整的R平方為0.95,且各系數均通過顯著性檢驗,且符合經濟意義,即免征額每變動一個單位,居民消費增長4.48元,呈現出正相關關系。因此。免征額的提高有助于促進居民消費,提高免征額能使一部分低收入全體由納稅人變為非納稅人,使一部分中低收入水平群體稅率降低,增加其可支配收入,從而促進居民消費支出。

2.引入虛擬變量做回歸分析

進一步引入虛擬變量來分析免征額變動對居民人均消費的影響,用d1、d2、d3來表示免征額的三次變動,對回歸模型取對數展開分析,引入虛擬變量如下:

d1=1,1990≤t≤2005;d1=0,2006≤t≤2018;

d2=1,2006≤t≤2007;d1=0,1990≤t≤2005,

2008≤t≤2018,

d3=1,2008≤t≤2011;d1=0,1990≤t≤2007,

2012≤t≤2018

(1)引入虛擬變量d1、d2、d3做回歸分析,所得結果如表1所示。

表1中,模型(1)—(3)分別為引入不同交叉項的實證結果。從表1可以看出,各主要系數通過顯著性檢驗,驗證了在第一免征額變動過程中,免征額與居民消費支出呈正相關關系,即免征額的提高促進了居民消費支出;免征額的變動與居民消費支出也呈現出明顯的正相關關系,即免征額提高會促進居民消費水平的提高;免征額的第三次變動與居民消費支出同樣呈正相關關系,即免征額提高促進了居民消費支出。

從表1的系數中可以看出,我國免征額的提高對居民消費有促進作用,但這種作用不明顯,可能的原因是存在通貨膨脹,免征額的提高無法抵消通貨膨脹導致的消費能力受限,除此之外,我國個人所得稅收入占稅收收入比重小,對居民收入調節作用有限,個人所得稅改革還有很大空間,還需進行進一步改革,發揮稅收對居民消費的調節作用,以此來促進經濟的增長。

三、主要研究結論

通過本文的研究分析,主要得到如下兩點結論。

第一,免征額對消費的經濟效應。從本文的實證結果可以看出,免征額與居民消費呈正相關關系,即免征額增加會促進消費的增長,所以調整個人所得稅起征點對消費具有促進作用。但同時也發現,免征額變動對消費的促進作用會受到其他因素的干擾,如果只在提高個人所得稅起征點這部分調整免征額,對消費的作用會受到限制。

第二,免征額費用扣除標準不合理。通過實證分析可以看到,提高個人所得稅免征額在一定程度上能夠促進居民消費,但效果不明顯,一方面是因為個人所得稅收入在我國財政收入中比重較小,另一方面,個人所得稅制度有不合理之處,沒有考慮其他因素的干擾。我國地區發展不平衡,行業發展不平衡,收入差距大,但免征額采用統一標準容易造成稅負不公。

參考文獻:

[1] Tsatsral Erdenebileg. The ?Effect ?of ?Interest ?Income Tax Policy on Personal Savings in Mongolia[D]. Journal of Political Economy,2018.

[2] 陳 波.不同收入層級城鎮居民消費結構及需求變化趨勢——基于 AIDS模型的研究[J].社會科學研究,2016(4):1420.

[3] 張 英.城鎮居民消費結構優化研究[J].中國市場,2016(21):4143.

[4] 張德龍.個人所得稅影響居民消費支出結構研究[D].廣州:暨南大學,2018.

[5] 徐 潤,陳斌開.個人所得稅改革可以刺激居民消費嗎?——來自2011年所得稅改革的證據[J].金融研究,2015(11):8097.

[6] 孫 軍.個稅起征點上調對居民消費的影響研究[J].現代經濟信息,2018(17):20.

[7] 薛 凝.基于免征額的個人所得稅改革思考[J].時代金融,2018(21):239-240.

[8] 何 玲.個稅起征點提高對居民消費的影響分析[J].現代經濟信息,2018(17):229.

[責任編輯:金永紅]