在低利率時代,中央銀行如何促進經濟可持續發展?

2019-11-12 07:48:38杰羅姆·鮑威爾

金融發展研究 2019年9期

關鍵詞:通貨膨脹

杰羅姆·鮑威爾

摘? ?要:回顧二戰以來的美國經濟發展史可以發現,美聯儲掌握了有效的貨幣政策工具以應對通脹,也將持續警惕金融風險。當前面對的挑戰是如何運用貨幣政策維持經濟可持續增長。為此美聯儲保持對全球經濟放緩、貿易政策的不確定性、通脹低迷的密切監測,加強預期引導,并對貨幣政策策略、工具和溝通方式等進行公開評估。

關鍵詞:貨幣政策;經濟增長;通貨膨脹

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2019)09-0062-05

DOI:10.19647/j.cnki.37-1462/f.2019.09.007

貨幣政策及其挑戰,是今年杰克遜·霍爾(Jackson Hole)理論研討會的主題,對于美聯儲來說,貨幣政策的挑戰來自充分就業和穩定物價的雙重職責。從這個角度看,目前美國經濟金融良好。同時,為了更好履職,美聯儲一直在對重大風險進行監測。問題是,我們如何才能夠維持這一良好態勢,從而實現貨幣政策目標。

一、從歷史發展中汲取經驗

到目前為止,美國經濟強勁復蘇已經進入了第11個年頭,是有記錄以來最長的增長周期。在整個經濟復蘇過程中,失業率穩步下降,到2018年初,失業率已接近半個世紀低點。壯年勞動力的勞動參與率不斷提高,雖然少數族裔的失業率仍然高于整體失業率,但非裔美國人的失業率已經下降到6%,是自1972年政府開始跟蹤這一數據以來的最低水平。在過去幾年中,低收入人群的工資水平大幅增長。對于那些生活在中低收入社區的人們說,現在的就業情況是他們所能回憶起來的最好時光。我們看到了越來越多的這樣的報告——企業正在培訓那些缺乏必要技能的工人,并且根據工人需求調整工作,為需要工作的人群提供第二次就業機會。

令人感到震驚的是,在此次經濟強勁復蘇期間,通貨膨脹率一直保持穩定,即當經濟放緩時,通貨膨脹率并沒有下降多少;當經濟增長時,通貨膨脹率也沒有上漲多少。在2018年的大部分時間里,美國通貨膨脹率均為2%左右,而2%左右的通貨膨脹率正是美聯儲的通脹目標。不過,今年美國的通貨膨脹率略低于2%。

為了實現充分就業和物價穩定的貨幣政策目標,美聯儲一直在努力,現在我們已經非常接近這兩個目標了。下一步,美聯儲面對的挑戰是,如何運用貨幣政策來維持經濟的可持續增長,使強勁的就業形勢能夠惠及更多的人,尤其是低收入者;同時,將通貨膨脹率牢牢地控制在2%左右。

我將首先回顧歷史,從歷史發展中汲取經驗,說明美聯儲應當如何保持維持經濟可持續發展。1946年美國政府發布了《就業法案》,該法案指出,這是“聯邦政府的永久政策和永遠責任……最大限度地促進就業、生產和增加居民購買力。”從那時起到現在,這些目標有些實現了,有些還沒有實現。

下面,我將二戰以來的美國歷史分為三個時代,第一個時代是從二戰后到大通脹時期(Great Inflation);第二個時代始于大緩和時期(Great Moderation)終止于大衰退時期(Great Recession);第三個時代就是當下,仍然在進行中。每一個時代都會向美聯儲提出一個重大問題。第一個時代的問題是,中央銀行能否抵御導致大通脹的誘惑?第二個時代的問題是,在貨幣政策支持下的經濟長期增長,是否必然會導致金融過度行為?第三個時代的問題是,如何在低增長、低通脹和低利率的世界中,推動經濟可持續發展?

二、大通脹時代:中央銀行能否抵御那些導致通脹因素的誘惑?

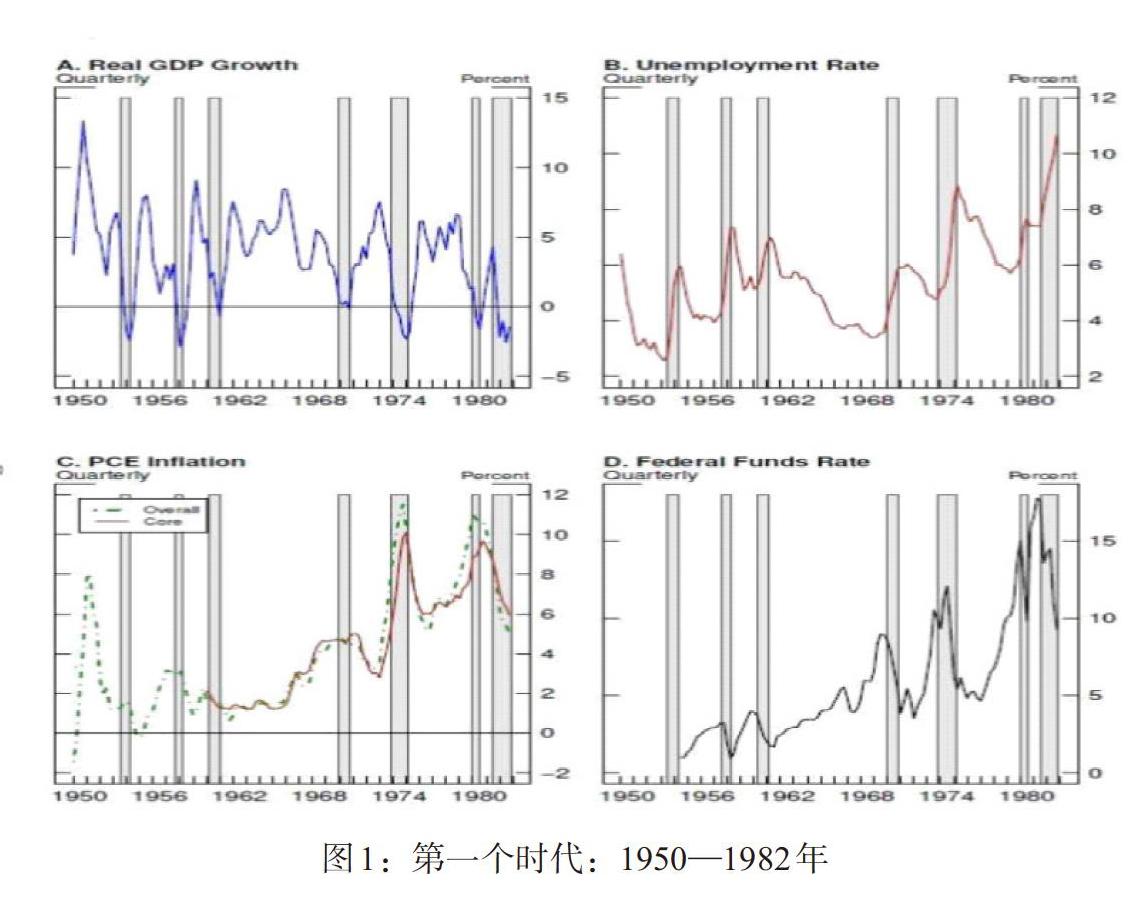

第一個時代(1950—1982年)是大通脹時代。20世紀40年代后期,是二戰后美國經濟調整時期。從20世紀40年代到50年代,人們關于如何更好地維護宏觀經濟穩定的知識是有限的。從20世紀50年代到60年代初,美國經濟以6%的幅度在繁榮與衰退之間反復震蕩(見圖1,面板A)。三次擴張和收縮相繼出現。現在看來,經濟不穩定的根源是“走走停停”(stop and go) 政策,因為貨幣和財政當局竭盡全力,試圖找到最有效的辦法,使其宏觀政策具有靈活性和有效性。

20世紀60年代中期,“走走停停”逐步讓位于“走得太多而停得不夠”,也就是說,當時的宏觀政策已經無法抑制持續上漲的通貨膨脹壓力。通脹率和通脹預期在四次經濟擴張中大幅攀升,到20世紀80年代初,在時任美聯儲主席保羅·沃爾克(Paul Volcker) 努力下,通貨膨脹上漲的勢頭才得以遏止(見圖1,面板C)。大通脹時期的每一次經濟擴張,都會帶來通貨膨脹;為了應對持續上升的通貨膨脹水平,貨幣政策的調整不得不以大幅收緊而結束。

走出“大通脹”時代之后,政策制定者才認識到將通脹預期維持在較低水平的極端重要性。但是,經濟學家認為,各國中央銀行是很難抵御那些以未來通貨膨脹上升為代價而實現短期就業增長或者短期經濟增長的誘惑的。

三、大緩和、大衰退時代:經濟長期繁榮能否成為金融過度的溫床?

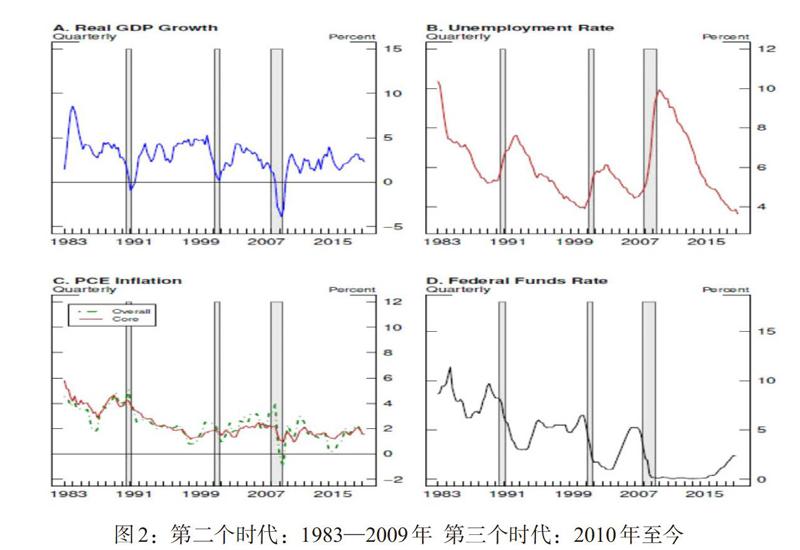

第二個時代(1983—2009年)是大緩和、大衰退。當第二個時代開始時,美國的通貨膨脹率已經開始下降了,并且持續了大約10年時間(見圖2,面板C)。1993年美國核心通脹率首次跌破2.5%,此后一直保持在0.9%—2.5%的窄幅區間。美聯儲在穩定物價方面取得成功的同時,在就業方面取得了更大的成功。這一時期美國經濟增長的時間要比以前的增長周期更長、更穩定(見圖2,面板A),這一時期是美國歷史上最長的三次經濟增長周期中的兩次。

被錨定的通脹預期使這種雙贏結果成為可能,因為它給了美聯儲以支持就業擴大的空間,同時也不會影響物價穩定。在這個時代兩次經濟增長周期結束之前,美聯儲一直在降息而不是加息,因此,隨后出現的經濟衰退也相對比較溫和。

20世紀90年代的經濟增長周期是一個長周期。在這個周期中,美國聯邦公開市場委員會(FOMC)曾經兩次實施了擴張性貨幣政策,以應對經濟放緩的挑戰。1995年,美聯儲下調聯邦基金利率,以應對經濟放緩的影響。1998年,俄羅斯債務違約以及美國長期資本管理公司(Long-Term Capital Management)倒閉,震撼了本來已經因為亞洲金融危機沖擊而脆弱不堪的美國金融市場。為此,美聯儲再次下調了聯邦基金利率。20世紀90年代,在長達10年的經濟增長周期中,美國經濟經受了這兩次事件的考驗,沒有出現較為嚴重的通貨膨脹。

到了世紀之交,人們開始認識到,在新世紀,金融過度和全球性事件將成為美國經濟穩定的主要威脅,而不再是此前的經濟過熱和通貨膨脹。2000年美國科技股泡沫破裂和2001年的9·11恐怖襲擊,造成美國經濟嚴重衰退。美國的第二個經濟增長周期以房地產泡沫破滅和全球金融危機而告終。第二個時代為我們提供了關于美聯儲有能力保持物價穩定的充足理由,同時也提出了一個嚴峻的問題,即經濟的長期增長是否必然導致金融過度,從而引起經濟不穩定。

四、新常態時代:中央銀行如何支持經濟可持續發展?

第三個時代(2010年及以后)是新常態時代。第三個時代始于2010年,當時美國正從大衰退中復蘇。在討論第三個時代時,我們將重點放在“新常態”問題上。全球金融危機之后,美國經濟的“新常態”特征越來越明顯。這里我跳過危機后的經濟恢復時期,直接從2015年12月開始分析。2015年12月美國的失業率已經從10%的峰值下降至5%,接近了美國聯邦公開市場委員會關于自然失業率的中值。為此,美聯儲決定打開加息窗口。美聯儲的加息行動是基于這樣一個假設,即日益恢復健康的經濟需要一個正常的利率水平。這一假設也已經得到證實,即從2015年底至2018年底,美國經濟平均增長率達到2.5%,高于此前5年的2.2%(見圖2,面板A);失業率下降到4%以下。通貨膨脹率上升,在2018年的大部分時間內都維持在2%的目標值附近(見圖2,面板B和C)。

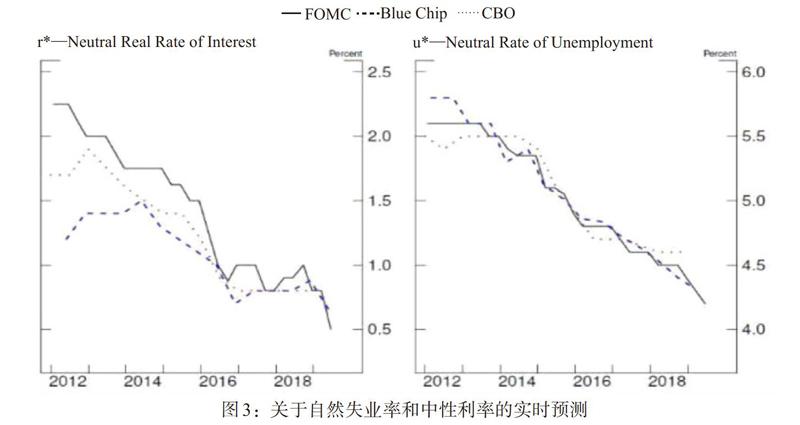

現在開始討論2019年的問題。在2018年的會議上,我曾經提出了這樣一個問題,即如何追蹤那些作為貨幣政策指南的“星星”,包括自然失業率(u*) 和中性利率(r *)等。它們與天空的恒星不同,其運動軌跡既無法預測,也無法直接看到。我們不得不通過各種經濟數據,來盡可能準確地判斷它們的位置。現在我們還增加風險管理因素。

不可思議的是,2012年以來,美國失業率持續下降對于通貨膨脹幾乎沒有影響,并且促使自然失業率逐步下行(見圖3)。在過去的20年中,關于中性利率的估算標準也下降了2—3個百分點。有人認為,實際降幅可能更大。

將較低的自然失業率納入貨幣政策制定中,在方法論方面無須做出重大改變。然而,中性利率的顯著下降可能則需要貨幣政策框架做出根本性變化。較低的中性利率加上較低的通脹率意味著,利率將顯著接近其有效下限。因此,第三個時代的重要問題是,在一個中性利率較低的世界上,中央銀行應該如何行動才能更好地促進充分就業和價格穩定?

五、新挑戰:如何將貿易政策的不確定性納入現行貨幣政策框架?

接下來,我們將集中討論上述三個時代所提出的問題,并且說明其對當今貨幣政策的意義。第一個時代提出了“美聯儲是否能避免通貨膨脹”,在過去的25年中,美國通貨膨脹率平均低于2%,在過去的10年中,低通脹一直是許多國家的主要擔憂。現代我們所面對的問題似乎是低通脹,而不是高通脹。即使出現高通脹卷土重來,我們也掌握了經過考驗的各種貨幣政策工具,足以應對通脹上升的局面。

第二個時代的問題是經濟長期增長是否必然成為金融過度的溫床,這一問題極富挑戰性而且非常應景。海曼·明斯基(Hyman Minsky)堅定地認為,隨著經濟快速增長,人們對上一次經濟衰退的記憶褪色,金融風險增大而風險管理卻被輕視。他的觀點引發了許多討論。無論如何,中央銀行都無法阻止人們風險過度承擔的行為,但我們可以努力保證他們有能力承擔自己決策的成本,以使金融體系有效運行。全球金融危機以來,美國國會、美聯儲、美國金融監管當局都正在向著這些方向努力。從目前情況看,商業銀行和其他重要金融機構都擁有更多的資本金和更審慎的融資活動。每個季度美聯儲都會全面評估金融穩定情況,每半年公布一次評估報告,提醒需要關切的地區,同時,讓社會各界監督我們的工作。到目前為止,我們還沒有發現不可持續的借貸行為或者其他與大緩和時期類似的金融過度行為,為此,我們繼續保持整體金融風險溫和的判斷。同時,我們將繼續對未來可能出現的風險隱患保持警惕。

關于第三個時代的問題,即在目前低利率(r*)的條件下,美聯儲怎樣才能以最好的方式支持經濟發展。低利率代表著挑戰,代表著近期和長期的挑戰。為了實現充分就業和物價穩定的雙重目標,我們通過美國聯邦公開市場委員會設定的聯邦基金利率目標區間,尋求關于貨幣政策制定和傳導的更好路徑,在形成對貨幣政策立場的判斷時,美國聯邦公開市場委員會掌握并消化了大量經濟數據和其他信息,以評估宏觀經濟運行情況、未來前景以及潛在風險。由于貨幣政策具有時滯效應,貨幣政策調整之后,需要在一年甚至更長時間才能傳導到市場和社會公眾,因此,美國聯邦公開市場委員會需要透過紛雜的現象,將精力集中在那些可能影響未來前景或構成金融風險的重大事情上。出于近來事態發展的不確定性,以及我們在經濟結構方面的不確定性,在自然失業率和中性利率等問題上的不確定性,風險管理將逐步進入我們的貨幣決策流程。考慮到風險管理,我們有時將貨幣政策操作向某個方向傾斜的做法是合適的。當然我們需要解釋我們正在做什么以及為什么要這樣做,讓美國人民及他們在國會的代表監督我們的行動。

在現行貨幣政策框架下處理相關宏觀經濟問題,我們有著豐富的經驗,但是,要將貿易政策的不確定性納入現行貨幣政策框架,是一項全新的挑戰。制定貿易政策是國會和政府的事,原本在美聯儲的職責范圍之外。美聯儲的職責是運用貨幣政策來實現充分就業和物價穩定目標。但是,從原則上講,任何可能影響美國就業前景和通貨膨脹的因素,都有可能影響美聯儲的貨幣政策立場,在這些因素中包括貿易政策的不確定性,盡管還沒有先例可以指引我們對當前的經貿形勢做出政策回應。此外,雖然貨幣政策是支持消費者支出、商業投資和公眾信心的工具,卻無法為國際貿易提供規則。今后我們可以嘗試透過這些現象,集中精力分析貿易活動對經濟前景的可能影響,通過調整貨幣政策操作,促進貨幣政策目標的實現。

從今年已經公布的經濟數據對政策路徑的影響中,我們可以對這種政策調整方式做出進一步的說明。今年以來美國經濟前景向好,盡管商業投資和制造業疲軟,但就業增長和薪資上漲推動消費穩健上升,支撐經濟溫和增長。

為了維護這一有利前景,美聯儲一直保持著對三個因素的密切監測,即全球經濟放緩、貿易政策的不確定性、通脹低迷。2018年下半年以來,全球增長前景不容樂觀,貿易政策的不確定性造成經濟下行壓力以及制造業和資本支出疲軟。2019年初通脹率下降到2%目標值以下,盡管二季度通脹率已經回到了2%附近,但仍有人擔心通脹率低于目標值的時間過長。

美國聯邦公開市場委員會的參與者通常會通過對貨幣政策調整以引導預期,對事態發展及其可能帶來的風險作出反應。7月底降息之后,預期已經發生了變化,金融市場趨于穩定,這可以解釋為什么美國通脹和就業前景仍然向好。

目前,我們在評估利率政策調整對美國經濟前景和貨幣政策傳導路徑的影響。2019年7月底以來所發生的一連串事件,使我們看清了全球經濟正在放緩,以及一些地緣政治事件的影響,包括英國硬脫歐和意大利政府解體。國際金融市場對于地緣政治事件的反應強烈,資本市場出現劇烈波動,許多國家的長期債券利率已經下跌至危機后低點。

在消費支出較快增長的推動下,美國經濟整體良好。盡管創造就業崗位的速度較2018年有所放緩,但仍然保持強勁勢頭。通脹率正在接近2%。根據美聯儲對這些事態發展影響的評估,在就業強勁和通脹率接近目標值時,我們將采取行動,維持經濟增長。

六、適應新常態:為什么要對現行貨幣政策框架進行公開評估?

回顧過去的三個時代,在應對各種挑戰的過程中,貨幣政策框架也在不斷地變化著。大通脹時代之后出現的通脹目標制度極大地改善了物價穩定情況,但是,更長的經濟增長周期,通常會帶來金融風險的累積。現在我們已經認識到,要確保金融長期穩定,就必須使金融體系更具韌性,對于那些規模龐大的商業銀行來說尤其如此。

全球金融危機已經10周年了,在這10年的時間里,發生了許多根本性的經濟變革,需要我們重新評估現行的貨幣政策框架。當前時代的特點是較低的中性利率、去通脹壓力和經濟增速放緩。政策利率被長期壓低在零附近,這本身就是風險。為了適應新常態,我們正在對貨幣政策策略、貨幣政策工具和貨幣政策溝通方式等進行公開評估,這是美聯儲歷史的第一次。我們正在評估旨在扭轉低通脹的策略的利弊,我們正在研究正常時期與危機時期不同的貨幣政策工具,我們正在討論是否應當擴展貨幣政策工具箱。我們還在研究如何改善貨幣政策溝通機制。

我們希望更加廣泛的社會公眾參與其中。通過在互聯網上開展的“美聯儲在傾聽”活動,我們不僅聽取了理論專家的各種觀點,還聽取了消費者、生產者、商戶、社區和其他社會代表的各種意見。我們準備在未來的美國聯邦公開市場委員會會議上認真討論這些問題。我們將在美國聯邦公開市場委員會的會議紀要中向社會報告我們的討論情況,并且在明年完成評估時,與大家分享我們的結論。

最后我想說,在這個充滿挑戰的時代中,美聯儲將更加堅定地履行自己的使命。同時,我也期待在此次研討會上能夠分享到更多的建設性意見。

Abstract:Looking back at the history of US economic development since World War II,we can see that FED has mastered effective monetary policy tools to cope with inflation,and will continue to be alert to financial risks. Now,the challenge is how to wield monetary policy to maintain the sustainable growth of economy. Therefore,FED closely monitors the global economic slowdown,trade policy uncertainty,and depressed inflation. It strengthens expectation guidance and conducts public assessments on the monetary policy strategies,tools,and communication methods,etc.

Key Words:monetary policy,economic growth,inflation

(責任編輯? ?耿? ?欣;校對? ?GX)

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12