國家戰略下長三角一體化發展指數及指標體系研究

2019-10-15 00:57:24許亦楠杜穎燕

統計科學與實踐 2019年8期

許亦楠 杜穎燕

2018年長三角區域一體化上升為國家戰略,這將是長三角區域發展的重大機遇。本文從回顧國內外區域合作發展歷程入手,總結長三角區域合作發展到一體化的階段特點,闡述并分析長三角區域發展現狀,以此為基礎構建長三角一體化發展指標體系,并測算出主要年份的一體化指數,分析并展望長三角一體化的趨勢,最后針對存在問題提出建議。

2018年長三角區域一體化上升為國家戰略,區域一體化進程在國家整體戰略規劃下將步入新的階段。長三角區域從最初的江浙滬三省市擴展為江浙滬皖三省一市,從政府協調、市場自發上升為國家發展戰略,這將是長三角區域發展的重大機遇。

長三角區域發展現狀

(一)人口規模

長三角區域2017年年末人口已達22359萬人,占全國人口比重為16.08%,其中江蘇年末人口最多,其次是安徽,上海年末人口數較少。城鎮化率中,上海的城鎮化率最高,達到87.7%,其次為江蘇和浙江,最低的是安徽,長三角區域的城鎮化率達到66.34%,安徽的城鎮化率低于長三角區域的城鎮化率水平(表1)。

表1 2017年長三角區域主要人口數據

根據2017年人口抽樣調查數據,長三角區域的總撫養比和少年兒童撫養比中上海、江蘇、浙江都低于全國水平,安徽高于全國水平,老年人口撫養比中上海、江蘇、浙江、安徽的比例都高于全國水平(表2)。

表2 2017年長三角區域人口撫養比

2017年人口抽樣調查數據顯示,長三角區域的大學專科以上水平的人口占全國比重為19.33%,上海的研究生占全國比重較高,江蘇的大學專科、大學本科占全國比重較高,安徽的大學專科、大學本科、研究生占全國比重都要低于長三角區域其他省市(表3)。

表3 2017年長三角區域人口按受教育程度分占全國比重

人口規模與結構反映地區現在與將來的人口承載,對區域一體化帶來直接影響,長三角區域覆蓋人口(常住人口)占全國比重為16.08%,一體化的人口基數較大,人口撫養比反映的是長三角區域的老齡人口負擔較大,這是一體化進程中需要關注的問題。

(二)產業結構

長三角區域的第二產業比重已占全國的24.82%,第三產業比重占全國的24.25%,表明長三角區域的第二產業與服務業的發展與積累更顯著,一體化的產業構成與布局主要著眼于第二和第三產業。

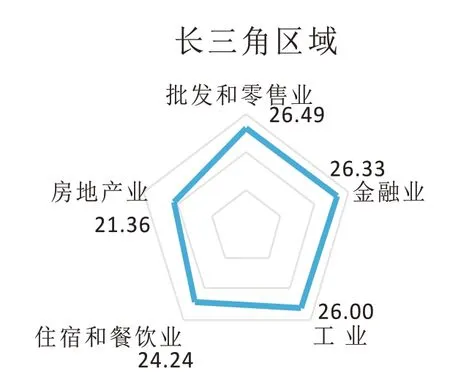

觀察長三角區域主要產業占全國比重圖,發展比較顯著的產業為批發和零售業,金融業,工業,住宿和餐飲業,房地產業。工業和房地產業是三省一市在全國比重中都顯著的,上海的金融業比較突出,江蘇是工業,浙江是住宿和餐飲業,安徽的顯著產業是農林牧漁業。長三角區域的顯著型產業占全國比重比較接近,上海、江蘇、浙江的產業同構比較明顯,安徽有一定差異性。

圖1 長三角區域主要產業占全國比重圖

(三)交通運輸

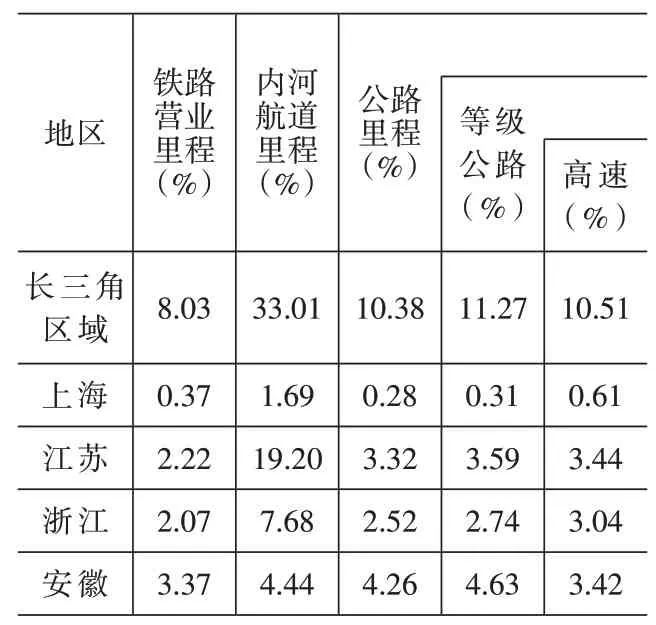

2017年長三角區域運輸線路長度占全國比重中(表4),內河航道里程占比較大,其次是公路里程,高速公路占比也比較顯著,鐵路比重相對較少。

表4 2017年長三角區域運輸線路長度占全國比重

2017年長三角鐵路區域間貨物交流占全國比重中(表5),上海的總量水平較低,安徽較高。省際間交流中,上海到達江蘇和安徽的量較大,江蘇省內交流量和到達安徽的量較大,浙江省內交流量更加顯著,安徽也是側重于省內交流以及到達江蘇的量較大。由此可見長三角區域內依靠鐵路的省域內貨物交流更活躍,省際間交流在江蘇和安徽間更明顯。

表5 2017年長三角鐵路區域間貨物交流占全國比重

2017年長三角區域客運量占全國比重中(表6),長三角區域水運客運量在全國占比較高,其次是鐵路運輸量。從分省市情況看,浙江、江蘇的水運客運量占比較高,上海的鐵路客運量較高,安徽則是公路客運量占比較高。

表6 2017年長三角區域客運量占全國比重

長三角區域的貨運、客運量都占有較高比例,鐵路貨物交流還主要集中于省域內,省際間的貨物流動不明顯,可見跨省交流還主要依靠公路和水運等。長三角都市圈建設面對的是貨運與客運的較大承載量,要縮短運輸時間、提高效率、節約成本,還需要構建多種形式立體協作的交通運輸體系。

(四)人民生活

與全國水平相比,2017年上海、江蘇、浙江的人均可支配收入都超過全國水平,安徽低于全國水平(表7)。

表7 2017年長三角區域省市人均可支配收入及構成

2017年長三角區域省市人均消費支出中,三省一市的居民人均消費支出中,食品煙酒、居住、教育文化娛樂、交通通信占比都較高,其中上海的居住占比較高,江蘇、浙江、安徽的食品煙酒占比較高。反映長三角居民在衣食住方面的投入較大,具有趨同性,長三角區域一體化的進程中消費層級的提升也是需要關注的方面。

(五)科技發展

區域科技水平與創新能力是區域一體化的強力支撐,2017年規模以上工業企業研究與試驗發展(R&D)活動中(表8),長三角區域的R&D經費占全國比重為31.97%,R&D項目數占比為37.96%,研發活動活躍,而且企業內部的研發活動更容易轉化為實際生產力。其中,江蘇的R&D經費、R&D項目數比重較大,代表較強的研發實力,浙江的R&D項目數比重顯著,表明研發實際轉化能力較強。

表8 2017年規模以上工業企業研究與試驗發展(R&D)活動占全國比重

2017年長三角區域國內三種專利申請數占全國比重中(表9),申請數占全國比重為33.91%,其中發明、實用新型、外觀設計申請數也都超過百分之三十,長三角區域創新能力比較顯著,其中江蘇、浙江的專利申請數比重較高。

表9 2017年長三角區域國內三種專利申請數占全國比重

2017年長三角區域國家級高新區中,三省一市共有國家級高新區32個,包含高新企業數占全國比重為20.38%(表10),從業人員比重為22.87%,營業收入占比為22.65%,出口總額占比為33.18%,表現出較好的發展態勢。其中上海和江蘇的出口總額比重較高,江蘇、浙江、上海高新區吸納就業的比重也較高,表明長三角區域的高新技術企業在區域經濟中發揮的作用較強,隨著上海科創中心帶動區域科技與創新能力提升,高新技術企業發展水平會得到較大提升。

表10 長三角國家級高新區主要經濟指標占全國比重

通過2017年主要數據觀察長三角區域發展現狀,長三角一體化上升為國家戰略有其積極意義,從長遠來看,既能促進區域內經濟發展和人民生活更加美好,也能帶動國家經濟發展,給周邊省份帶來示范和輻射效應,與其他區域規劃遙相呼應。

長三角區域一體化指標體系研究與測算

(一)指標的選取與指標體系的建立

本文通過構建一體化發展指數,定性結合定量反映一體化發展的現實意義。遵循指標選取的科學性、全面性、代表性、實用性和可操作性原則,緊密聯系新發展理念,從影響長三角一體化發展的六個維度構建指標體系,包括經濟發展、科技創新、交通運輸、交流服務、環境質量和民生保障六個方面。

(二)數據的來源與數據的處理

本研究的數據來自于各省市統計年鑒、統計公報、環境狀況公報等。為保證研究的準確性,數據來源和統計口徑、方法基本一致。相關統計指標以2016年和2017年數據為樣本,消除不同量綱的影響。

(三)研究方法與指數計算

本文采用層次分析法進行權重的確定,分別計算每一研究年份中各指標各年份權重。將目標劃分成自上而下的多級層次結構的指標,逐層對各指標的取值和權重進行計算,最終實現對目標的綜合量化評價,并通過一致性檢驗。

1.運用層次分析法計算各分項指數

(1)經濟發展

運用層次分析法計算出權重(表11),并對判斷矩陣進行一致性檢驗,得出CR=0.080<0.1,認為判斷矩陣具有可接受的一致性,根據確定的權重計算得出“經濟發展”分項指數2017年為1.117,2016年為1.047。

表11 分項指數“經濟發展”中二級指標權重數值

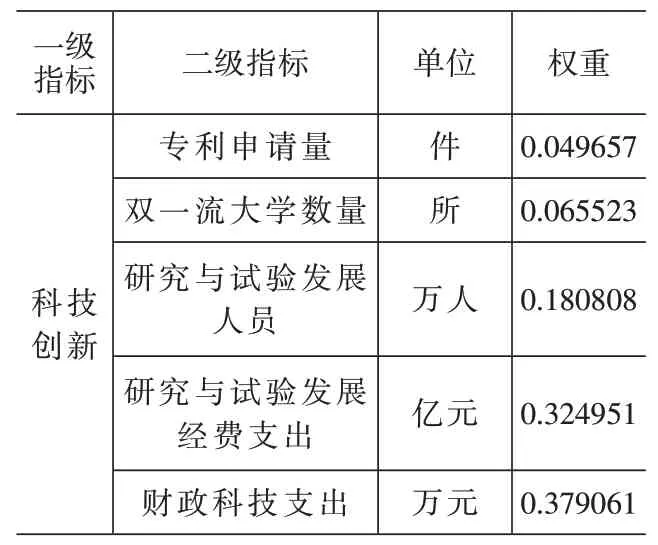

(2)科技創新

計算得權重(表12),CR=0.031<0.1,通過一致性檢驗,“科技創新”分項指數2017年為1.151,2016年為1.055。

表12 分項指數“科技創新”中二級指標權重數值

(3)交流服務

計算得權重(表13),CR=0.0487<0.1,通過一致性檢驗,“交流服務”分項指數2017年為1.186,2016年為1.068。

表13 分項指數“交流服務”中二級指標權重數值

(4)交通運輸

計算得權重(表14),CR=0.027<0.1,通過一致性檢驗,“交通運輸”分項指數2017年為0.931,2016年為0.896。

表14 分項指數“交通運輸”中二級指標權重數值

(5)環境質量

計算得權重(表15),CR=0.057<0.1,通過一致性檢驗,“環境質量”分項指數2017年為0.972,2016年為1.026。

(6)民生保障

計算得權重(表16),CR=0.008<0.1,通過一致性檢驗,“民生保障”分項指數2017年為1.034,2016年為0.953。

2.確定一級指標權重

計算總指數,得到2016年和2017年的長三角一體化發展指數分別為1.020和1.093,2017年高于2016年。

3.綜合比較指數結果

從總指數看,對接已經是過去時了,融合才是進行時,長三角區域一體化進程已然加快,滬、蘇、浙、皖三省一市集聚力量與資源,共同探索一體化發展之路。從分項指數看,2017年經濟發展、科技創新、交流服務、交通運輸和民生保障五個方面均為2017年分項指數略高于2016年,但從環境質量方面來看,2017年分項指標略低于2016年。

(二)長三角區域一體化發展各方面趨勢和展望

經濟發展速度加快。長三角區域2017年人均GDP為369242.52元/人,比2016年增長9.27%。近年來,上海固定資產投資占GDP比重穩步下降,一直降到了24%左右,對固定資產投資依賴越來越少,江蘇和浙江比重在50%-54%間,安徽省則深度依賴固定資產投資。

創新能力持續提升。長三角地區科教資源豐富,投入創新強度高,專利申請量位全國前列。G60科創廊道途經上海、嘉興、杭州等九城,坐擁張江、合肥綜合性國家科學中心,蘇南、杭州國家自主創新示范區,是長三角的一個重要區域協作平臺。

交通運輸統籌規劃。交通和基礎設施改善,城市間聯系加強,都市圈整體功能布局得到調整,交通擁堵得到緩解。區域間交通設施的共建共享促進了人口、技術、資本等經濟社會要素的流動,優化產業經濟功能的合理配置與布局,提高經濟運行質量和效率。

生態環保成效明顯。空氣優良天數同比增加,水質達標率提高,生態環境質量再上新臺階。相關地區加強協同,繼續推進長三角生態環境合作項目建設,創新網絡共建共享、生態環境聯防聯治。

民生保障得到加強。三省一市2017年基本醫療保險參加人數達7793.03萬人,比2016年增長11.24%;參加城鎮基本養老保險人數8372.09萬人,增長7.5%。區域養老服務、醫療衛生、社會保障等公共服務合作機制都在積極推進中,人民群眾獲得感、幸福感、安全感進一步增強。

需要關注的問題

(一)城市間分工協作不夠,低水平同質化以及產業同構現象會導致城市間競爭大于合作

地方追求自身利益最大化,會損害整體利益,要素流動受阻。各地為追求GDP,重復建設、惡性競爭時有發生。

(二)區域一體化發展仍需相關機制建設來確保規劃的實施,聯合監管仍需增強

城市功能定位銜接、產業分工協調、基礎設施互聯互通,不僅需要城市間相關規劃的銜接,還需要相關機制建設來確保相關規劃的實施。長三角地區開展工商、商標保護、網絡侵權等領域的聯合執法合作,但事中事后的日常聯合監管合作較弱。

(三)長三角地區企業在創新發展上投資比重占比較低,創新人才存在信息不對稱的問題

創新型企業主體地位不夠明顯,多數企業對研發的重視程度以及投入仍需加強,技術進步的內生動力仍需激發。

(四)各地區發展政策不協調,影響長三角整體市場規則和市場秩序的統一

建立良好、有序的市場體系,才能使要素投入獲得合理回報;市場機制決定性引導和配置下,形成各自功能專業化的比較優勢,才能實現區域城市間功能連接與互補。

(五)長三角各地環境準入標準不盡相同導致三地污染防治協作遇阻

各地區規劃不統一造成各地區域的防治不科學化,不精細化;排污標準、水質監測項目標準限值不統一;污染標準差異無法開展聯動執法檢查,各地區監督部門信息無法共享。

長三角一體化發展上升為國家戰略是滬蘇浙皖的共同機遇和使命,結合長三角區域一體化指標體系研究與測算所得的結論,建議在合作中應找準關鍵點,實現優勢互補;立足支撐點,完善制度保障;尋找突破點,創新引領發展;抓好落腳點,切實落實舉措;建立平衡點、統一規范標準。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14