公允價值計量在江蘇上市公司投資性房地產的運用現狀

2019-08-26 01:32:19褚紅梅李春燕

商業會計 2019年13期

關鍵詞:信息披露

褚紅梅 李春燕

【摘要】? 投資性房地產后續計量有成本和公允價值兩種計量模式。在中國,公允價值模式暫時沒有得到廣泛運用,但是呈上升趨勢。文章梳理出江蘇A股上市公司中有投資性房地產業務且正在使用公允價值模式的三家企業,對比分析其公允價值評估主體和方法、業務形式的轉換和計量模式的變更,最后針對企業在公允價值信息披露中存在的不充分、評估技術不透明問題,提出相關的改進建議。

【關鍵詞】? 公允價值計量;投資性房地產;信息披露

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)13-0030-03

投資性房地產準則(CAS 3)實施以來,有投資性房地產的上市公司財務報告中開始披露這一財務信息。CAS 3準則指出企業在條件成熟時可以采用公允價值計量模式。縱觀全國A股上市公司的情況,雖然用公允價值計量模式的企業占總企業數的比例不到6%,但是仍然有少部分企業選擇公允價值模式。江蘇是我國經濟發達的省份,其上市公司投資性房地產公允價值計量的運用情況如何呢?我們以江蘇A股上市公司為研究樣本,具體分析這些公司的公允價值運用情況。

一、江蘇投資性房地產公允價值模式概況

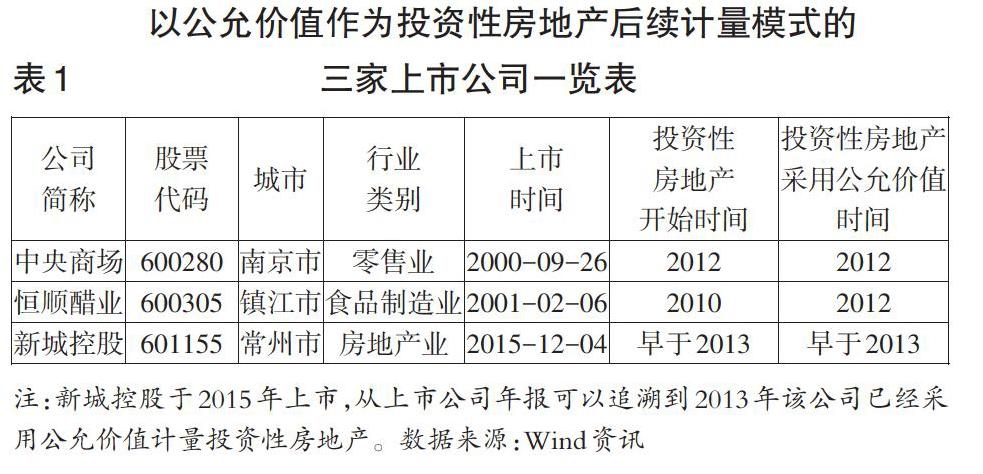

截至2019年3月27日,江蘇407家上市公司(A股)中擁有投資性房地產的企業為141家,占比34.64%。通過江蘇A股上市公司的會計年報發現,141家中有137家后續計量模式是成本模式,占比97.16%,即只有4家選擇的是公允價值模式,占比2.84%,與全國的低比例相符。江蘇中南建設集團股份有限公司(000961)公告稱從2018年10月1日起變更投資性房地產計量模式,截至2019年3月27日該企業的2018年年報數據還未公布,因此本文僅對比3家滬市主板公司的投資性房地產公允價值計量模式。這3家公司分別是南京中央商場(集團)股份有限公司(600280,以下簡稱“中央商場”),所屬行業零售業;江蘇恒順醋業股份有限公司(600305,以下簡稱“恒順醋業”),所屬行業食品制造業;新城控股集團股份有限公司(6001155,以下簡稱“新城控股”),所屬行業房地產行業。通過對三家上市公司財務報表分析,三家企業所處行業不同,總資產規模也不同。因此可以看出投資性房地產企業是否采用公允價值與企業總資產規模和所處行業不存在明顯的相關性,但是三家企業同屬于江蘇蘇南地區,可以認為公允價值計量的選擇與房產市場信息完整度息息相關。

二、公允價值模式的具體應用

(一)估值主體和方法

中央商場2012年年報顯示:公司于2012年將兩處自有房地產轉為出租,用公允價值模式進行后續計量。2014年新增的投資性房地產仍然沿用公允價值模式,價值依據房地產評估機構的評估價格或者專業資產評估公司的評估價值。2012年投資性房地產公允價值由江蘇金城房地產評估公司評估,2013年的公允價值變動數參照江蘇華信資產評估公司的評估價值,2014年投資性房地產的公允價值的確認和變動參照中信民信資產評估公司的評估價值,2015年至今投資性房地產的公允價值的變動均參照中信民信資產評估公司的評估價值。采用的方法是租金收益法。

恒順醋業2010年將2處房屋建筑物轉為投資性房地產使用成本模式計量。而于2012年做了公允價值模式變更和追溯調整。投資性房地產的公允價值由公司自行評估,使用第三層次的估值方法。

新城控股于2015年12月上市,根據其對外提供的2015年、2016年、2017年和2018年年度報告,該公司對投資性房地產的后續計量模式采用公允價值計量,其公允價值委托外部評估師戴德梁行土地房地產評估有限公司評估。采用的方法主要包括租金收益模型和可比市場法等,所使用的輸入值主要包括租金增長率、資本化率和單價價格等。

(二)投資性房地產的轉換

中央商場、恒順醋業和新城控股3家企業均涉及到投資性房地產的轉換業務。中央商場在年報上詳細披露了投資性房地產的具體信息。年報顯示,該公司于2012年將位于丹鳳街和龍江的金潤發商業用房及附屬場地、設施整體分別出租給南京中商金潤發鼓樓購物中心有限公司和南京中商金潤發龍江超市有限公司,并對投資性房地產采用公允價值模式進行后續計量。于2014年將位于秦淮區新街口豐富路140號的房屋建筑物和土地使用權轉作投資性房地產并用公允價值模式計量。

恒順醋業2010年將歐尚超市及恒順商業廣場轉入投資性房地產。2011年將原先用于出租的部分房屋建筑物轉租給子公司,相應的賬面價值轉入固定資產及累計折舊,具體地塊信息,報表中沒有披露。

新城控股從2015年上市以來, 除2016年外其他年份均有房地產轉換業務。2015年將上海憶華里部分不動產轉為投資性房地產,2017年將新城創置房產公司的鼓樓項目轉為投資性房地產,2018年將昆山吾悅廣場轉為投資性房地產,上述業務均以公允價值計量。

(三)后續計量模式的變更

CAS 3指出投資性房地產后續計量只可以實現從成本模式→公允價值模式的單向變更,不可以實現“公允價值模式→成本模式”的變更。恒順醋業和新城控股在有投資性房地產業務前,均披露該業務會采用成本模式。雖然中央商場2011年報表顯示沒有投資性房地產,但是中央商場在2011年報中曾經披露公司會采用公允價值模式。2012年至今,中央商場一直沿用公允價值后續計量。新城控股于2015年12月上市,根據對外披露的年報,最早可追溯到2013年公司持有的投資性房地產數據,年報顯示當年運用的是公允價值模式,可以判斷新城控股的后續計量模式未曾發生過變更。恒順醋業的投資性房地產業務在2010—2011年采用成本模式,于2012年變更為公允價值模式。2012年年報披露的變更理由如下:其一,投資性房地產所處成熟商業區,房地產價值增值較快,升值潛力大,呈可持續發展態勢,如果仍然沿用成本模式將低估公司價值,無法真實反映公司投資性房地產的實現狀況。其二,CAS 3指出企業有選擇后續計量模式的權利,滿足條件發生模式變更時,需要依據會計政策做相應調整。恒順醋業由成本模式變更為公允價值模式是為更準確地反映公司財務狀況,依據會計準則所做的合法合規處理。

三、公允價值模式應用中存在的問題

(一)項目信息披露不充分

CAS 3第三章第九條規定若用公允價值模式進行后續計量,必須同時具備“兩有”條件。”兩有”指“有市場”和“有價格”。“有市場”指活躍的房地產交易市場。“有價格”指能獲得相關市場價格信息來合理估計公允價值。準則披露部分規定了房地產業務需要披露的相關信息,如物業建筑物的種類、金額以及計量模式,公允價值確立的依據和方法以及影響凈利潤的具體變動。

恒順醋業2012年投資性房地產計量模式變更的理由是該項目位于鎮江市主城區的核心區域,滿足公允價值的“有價格、有市場”要求,且具有操作性。但該公司的當年財務報表中未披露投資性房地產物業所處地段、面積等具體信息。而對于必須披露的公允價值評估方法,報表中僅僅提及“針對不同物業,采用不同方法確定其公允價值”。2012年新購置一項投資性房地產23 387 978.97元,報表沒有披露該房屋建筑物的任何信息。2013年年報只交代了公允價值變動對損益的影響,其他大量的相關信息均未提及。2014—2016年投資性房地產信息披露質量有所改觀,披露了公司公允價值模式的取得依據和方法以及房產物業具體項目的名稱。但是沒有披露恒美嘉園31幢4層501室部分、歐尚超市房產和恒美嘉園一期會所各自公允價值、面積以及參照的同類或者類似市場價格等信息。

新城控股年報中披露了公允價值確定依據和方法、各地產子項目公允價值變動對損益的影響以及房地產轉換情況。但是有關信息需要報表使用者仔細閱讀分析,如具體投資性房地產項目的名稱、面積、各自公允價值變動對損益的影響,再如2015年采用公允價值計量模式的投資性房地產披露了由開發成本轉入的78 868 863元,需要從存貨開發產品列表中去查詢,不便于報表閱讀者快速獲取有效信息。

中央商場的房地產物業信息披露較為充分。各年年報直觀披露了每個投資性房地產項目所處地段、面積,公允價值取得依據和方法、公允價值對損益的影響等信息。

(二)估值技術披露不透明

三家公司所采用的評估技術方法均提及收益法,但公允價值估值技術披露信息不盡相同,新城控股披露了估值計算模型,具體的參數設定,而恒順醋業沒有在報表中進一步披露上述信息。恒順醋業在2016年年報中披露:“持續和非持續第三層次公允價值計量項目,并采用收益法計算投資性房地產價值。具體方法為:首先預計投資性房地產基準日后未來年度的凈收益,然后選用適當的折現率將其折現到評估基準日時點后累加,最后再以此為基礎估算出房地產的合理市場價”。報表只是簡單地介紹了收益法的定義,報表閱讀者無法獲得該公司的估值技術和重要參數信息。恒順醋業的投資性房地產收益來自于房屋建筑物租金,采用的是租金收益法。“日后未來年底的凈收益”取決于未來租期收入及處置凈收入,未來凈收益的確認較為復雜,但報表中沒有披露其所采用的計算模型,此外,“適當的折現率”是采用出租期的同期限國債利率還是其他利率報表中沒有披露。

CAS 39公允價值計量準則第七章公允價值層次規定,公允價值在計量時所使用的輸入值分為三個層次。企業只有在相關資產不存在市場活動或者無法獲得相同或類似資產市場價格的情況下,才能使用第三層次輸入值,即不可觀察輸入值。此時只能以其他市場參與者對資產定價時所使用的參數為依據確定其公允價值。恒順醋業和新城控股的投資性房地產期末公允價值采用的是第三層次輸入值計量,這就說明兩家公司存在市場不活躍或者無法獲得相同或類似的市場價格的投資性房地產業務,但是企業卻選擇了公允價值計量模式,難道違背了“有價格”“有市場”的準則規定?排除CAS 3和CAS 39準則存在矛盾的可能,可能的解釋是這兩家企業在不滿足公允條件的房地產業務出現之前已采用了公允價值計量模式,而CAS 3規定企業原則上只能同時采用一種計量模式。如果確實受政策的限制,那么是否可以借鑒國際會計準則40號的規定,單獨披露這一例外信息。《企業會計準則第30號——財務報表列報(CAS 30)》第六章附注指出,企業的重要會計估計必須在財務報告中說明,針對上述這種特殊情況的投資性房地產公允價值的估值,企業理應在報表附注中加以披露。否則報表閱讀者會猜測是否公司沒有遵循第一層次輸入值優先使用,二、三層次輸入值其后依次的準則規定,抑或有其他粉飾財務報表的動機。

三家企業評估主體各不相同,恒順醋業自行評估,中央商場和新城控股分別聘請專業評估公司或評估師評估。不同的評估主體由于專業能力、視角的不同,如果沒有統一的評估標準、可驗證的評估體系,勢必會出現不同的評估結果。當下公允價值尚缺乏統一規范,估值所采用的估計參數隨意性大,估值結果不可驗證,因此,公允價值計量結果缺乏可比性。如何最大程度確保公允價值公允,是當前面臨的一大難題。

四、相關建議

(一)強化技術培訓,提升會計人員素質

公允價值的評估涉及會計估計,對會計人員的職業素養和知識水平提出了更高要求。對自行評估公允價值的企業而言,自行評估雖在一定程度上節約了運營成本,但是企業的會計人員卻要面臨著一大考驗,即如何最大程度確保公允價值公允。首先,會計人員要恪守會計職業道德,按照真實、公允的原則客觀公正地獲得公允價值。其次,會計人員要全面提升專業技能。一方面,會計人員要主動學習最新制度法規、會計準則等,提升自身的業務水平;另一方面,可以通過業務培訓提高業務技能,企業盡力為會計人員創造多層次全方面的培訓條件,出臺一系列激勵措施,鼓勵會計人員積極參加培訓和學習。

(二)完善信息披露,提高信息透明度

有關投資性房地產的披露信息要求,國際會計準則IAS 40較CAS 3更為詳盡透明。IAS 40規定采用公允價值作為計量模式的應當在財報中披露公允取得所采用的方法及其重要假設,并披露這一價值的取得是否參照可比的市場數據,如果沒有可比市場數據做參考,則需要進一步披露公允價值取得所依賴的相關因素以及對評估師(或者評估機構)評估結果的依賴程度。江蘇的三家企業投資性房地產信息披露透明度不同,究其原因是CAS對公允價值的披露信息要求不夠充分。企業為了節約披露成本,在不違背準則規定的前提下不多披露是本分,多披露是情分。而信息披露不夠準確充分,一方面會干擾投資者的投資決策,另一方面會給公允價值的估值留有操縱空間,降低各企業公允價值信息的可比性。雖然目前中國運用公允價值進行會計核算的企業不多,但是隨著市場經濟的日益成熟,會計準則的修訂完善,公允價值運用將日益廣泛,會陸續出現更多使用公允價值模式的企業。因此,CAS 3可以借鑒IAS 40的相關規定,完善公允價值信息的披露要求,使上市公司披露的投資性房地產信息更為系統、充分和透明,進而提升信息披露的質量。

(三)加強公允價值監管,增強市場信任度

公允價值監管可以通過企業自行監管、政府機構聯合監管和第三方審計監管相結合的方式。首先,強化企業自律監管。自行評估的企業要強化公允價值估值內部監管,減少外部監管的工作量和成本。不具備自行評估能力的企業,在聘請獨立評估師或評估機構評估時,原則上評估師或評估機構一經選擇,在一段時間內不要隨意更換,以保證公允價值評估結果的前后一致性,減少人為主觀判斷對公允價值估值產生的二次影響,其次,政府要加強公允價值監管。可以采用政府集中監管和財政部與證監會聯合監管等方式。通過密切關注市場,創新可操作的公允價值監管辦法,培養專業的監管人才,定期評估公允價值模型的可行性與適用性,保證企業獲得的公允價值估值更可靠、可比,防止利用公允價值操縱利潤。財政部和證監會聯合起來全方位地規范監管企業公允價值的計量、估值方法、信息披露的透明度等,嚴肅懲處利用公允價值操縱利潤的違規行為。最后,繼續完善公允價值審計準則。引入第三方審計公允價值,提升監管水平。通過第三方對公允價值的估值進行再審核,加強對企業自行評估以及聘請獨立評估師或評估機構評估的全過程審查,動態監控公允價值評估技術、評估流程和披露內容。

【主要參考文獻】

[ 1 ] Dietrich,Richard Harris,Karl Muller III.The reliability of investment property fair value estimates[J].Journal of Accounting and Economics,2000,(30).

[ 2 ] 中華人民共和國財政部.企業會計準則(合訂本)[M].北京:經濟科學出版社,2019.

[ 3 ] 朱凡.投資性房地產公允價值計量模式應用探討——基于國際比較視角[J].財會通訊,2015,(1).

[ 4 ] 中華人民共和國財政部.企業會計準則第3號——投資性房地產[EB/OL].http://kjs.mof.gov.cn/zhuantilanmu/kuaijizhuanzeshishi/200806/t20080618_46214.html.

[ 5 ] 石夢欣.投資性房地產公允價值計量模式選擇研究[D].江蘇科技大學,2018.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49