新個人所得稅法下的稅收籌劃空間探索

2019-08-26 01:32:19包燕萍鄭佳

商業會計 2019年13期

包燕萍 鄭佳

【摘要】? 2018年8月31日全國人大常委會修訂的《個人所得稅法》,圍繞“減稅”進行了系列改革,之后國家稅務總局頻發關于個人所得稅優惠的政策文件,繼續為廣大納稅人“減負”。文章在回顧新個人所得稅法的改革背景、厘清現行個人所得稅涉及的所得及適用稅率后,結合個稅優惠政策,對在新個人所得稅法下如何進行稅收籌劃進行了探討。由于不同的個人所得分類適用的稅率不同,準確且合理地將個人所得分類,巧妙利用個稅的優惠政策,可進一步降低個人所得稅稅負。

【關鍵詞】? 新個人所得稅法;綜合所得;經營所得;特定所得;適用稅率

【中圖分類號】? F810? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)13-0118-04

一、新個人所得稅法改革的背景介紹

我國現行的個人所得稅稅制源于1994年確立的符合市場經濟運行規律的稅收制度體系,共經歷了七次修正,2018年8月31日全國人大常委會通過了關于修改《中華人民共和國個人所得稅法》的決定。其中納入個人綜合所得征稅范圍的“工資薪金所得、勞務報酬所得、稿酬所得及特許權使用所得”,幾乎涵蓋了絕大多數納稅人的日常勞動所得。此次改革不僅提高了免征額,提高了專項扣除的額度,還增加了專項附加扣除費用等。此次個稅改革的實施分為三個階段:第一階段(2018年10月1日前)為過渡期政策準備階段;第二階段(2018年10月1日至12月31日)為實施準備階段;第三階段(2019年1月1日起)為全面實施階段。

此次修訂的新個人所得稅法,建立了綜合與分類相結合的個稅制度,對部分勞動性所得實行綜合征稅,即將工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得等勞動性所得歸并為“綜合所得”,適用統一的超額累進稅率,而其他各項所得仍采用“分類征稅”的方式。綜合與分類相結合的個稅制度,有利于調節收入來源單一與收入來源多元的納稅人之間的稅負,促進稅收公平。

另外,新個人所得稅法體現了“以人民為中心”,提高了綜合所得基本減除費用標準(從原來的每月3 500元提高到每月5 000元),適應了居民生活成本的增長趨勢;優化調整了稅率結構(拉大了三檔低稅率的級差),大大降低了中等以下收入群體的稅負;加設了六項專項附加扣除項目,從教育、醫療、住房、贍養老人等多方面保障了納稅人的教育權、健康權、居住權等居民基本權利。

二、新個人所得稅法關于各項所得的規定及計算方法

(一)新個人所得稅法關于各項所得的分類及適用稅率情況

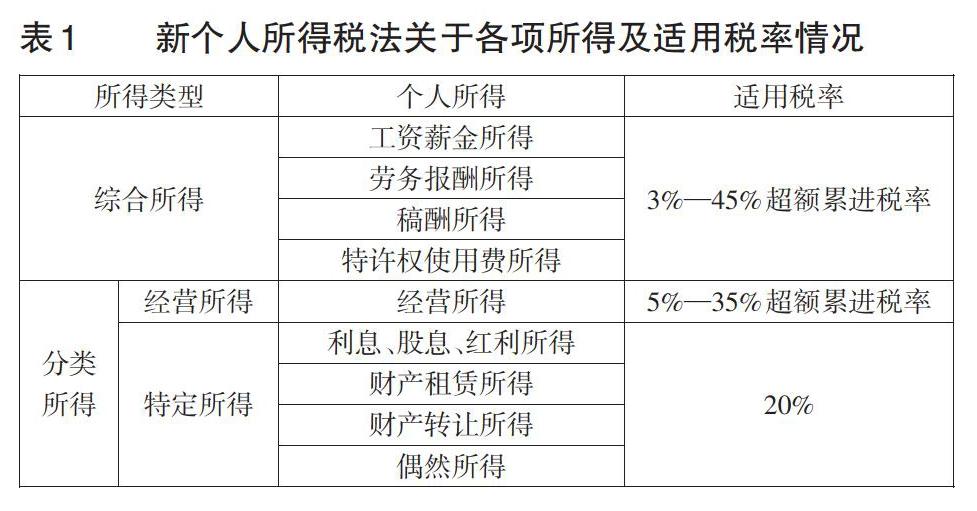

根據2018年12月18日國務院發布的《中華人民共和國個人所得稅法實施條例》(國務院令第707號),個人所得的范圍包括“工資薪金所得”“勞務報酬所得”“稿酬所得”“特許權使用費所得”“經營所得”“利息、股息、紅利所得”“財產租賃所得”“財產轉讓所得”以及“偶然所得”九大項,按類別理解,可重分類如表1。

(二)新個人所得稅法應納稅所得和稅率的分類計算

新個人所得稅法將個人所得稅納稅人分為居民個人和非居民個人兩大類,且計稅有所不同,本文以居民個人為例計算各類所得的應納稅額。

1.綜合所得的個稅計算(按年度計算)。應納個人所得稅額=應納稅所得額×適用稅率-速算扣除數。其中:應納稅所得額=年度收入額-準予扣除額;準予扣除額=基本扣除費用60 000元+專項扣除+專項附加扣除+依法確定的其他扣除。

2.經營所得的個稅計算(按年度計算)。應納個人所得稅額=應納稅所得額×適用稅率-速算扣除數。其中:應納稅所得額=年應稅收入額-準予稅前扣除金額。

3.特定所得的基本計算。(1)利息、股息、紅利所得。應納個人所得稅額=每次收入額×20%。(2)財產租賃所得。按照每次租賃收入的大小,區別情況計算:①每次收入不超過四千元的,應納個人所得稅額=(每次收入-費用800元)×20%。②每次收入在四千元以上的,應納個人所得稅額=每次收入×(1-20%)×20%。(3)財產轉讓所得。應納個人所得稅額=[轉讓財產的收入額-(財產原值+合理費用)]×20%。(4)偶然所得。應納個人所得稅額=每次收入額×20%。

以上個人所得稅按年度匯算清繳,月度預繳額等于當月累計應繳稅額-累計已預繳稅額。

三、新個人所得稅法下稅收籌劃的空間

(一)靈活運用稅收優惠政策合理節稅

為了貫徹落實全國人大新修訂的個人所得稅法,國務院、國家稅務總局出臺了一系列過渡期以及實施期關于個人所得稅的優惠政策,如按照2018年12月29日由財政部和國家稅務總局發布的《關于繼續有效的個人所得稅優惠政策目錄的公告》,共計88份關于個稅優惠的政策文件仍繼續有效;再比如2018年12月27日由財政部和國家稅務總局發布的《關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅[2018]164號)明確了關于全年一次性獎金、中央企業負責人年度績效金延期兌現收入和任期獎勵等優惠政策,這對廣大納稅人而言是繼新個人所得稅法減稅后的又一大利好消息。如何巧妙地利用好各種稅收優惠政策從而達到節稅的效果,關鍵在于正確理解各項個人所得的分類,由于不同的所得適用不同的稅率以及計稅規則,計算的應納稅所得額自然存在差異。

例如,某居民個人2019年度的工資薪金所得為8萬元,可以減除費用6萬元,三險一金1.5萬元,子女教育費專項附加扣除0.6萬元(500元×12個月),贍養老人專項附加扣除2.4萬元(2 000元×12個月),住房租賃專項附加扣除1.8萬元(1 500元×12個月);取得年終獎10萬元。該居民個人的工資由工資薪金和一次性年終獎構成,巧妙地將工資薪金和年終獎分類,年度應納個人所得稅將有所不同。以下區分ABC三種情況分別計算。

情況A:取得年終獎不并入當年綜合所得。(1)工資薪金所得(綜合所得)繳納個稅:8-(6+1.5+0.6+2.4+1.8)=-4.3(萬元),不需要繳納個人所得稅。(2)年終獎所得繳納個稅:根據相關規定,個人獲得全年一次性年終獎金,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照下頁表2確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。本例中,10÷12=0.83(萬元),適用稅率10%,速算扣除數為210,10×10%-210=9 790(元)。2019年度該居民個人總共需要繳納個稅9 790元。

情況B:取得年終獎全部并入當年綜合所得。工資薪金所得(綜合所得)繳納個稅:由于(8+10)-(6+1.5+0.6+2.4+1.8)=5.7(萬元),適用稅率10%,速算扣除數為2 520元,工資薪金所得(綜合所得)應繳納個稅:57 000×10%-? ?2 520=3 180(元)。

情況C:將部分年終獎(7.9萬元)并入當年綜合所得。工資薪金所得(綜合所得)繳納個稅:(8+7.9)-(6+1.5+0.6+2.4+1.8)=3.6(萬元),36 000×3%=1 080(元)。剩余2.1萬元(10-7.9)年終獎繳納個稅:21 000÷12=1 750(元),適用稅率3%,21 000×3%=630(元)。2019年度該居民個人總共需要繳納個稅:1 080+630=1 710(元)。

由ABC三種不同情況可以看出,將年終獎納入當年的綜合所得或單獨計算個人所得稅,產生了不同的應納稅額(個稅從9 790元下調為1 710元),這是巧妙地利用年終獎的個稅優惠政策合理節稅的一個典型案例。

此外,將年終獎并入當年的工資薪金使得個人綜合所得(扣除應扣費用后)剛好達到低稅率3%的臨界點3.6萬元時,可以充分利用低稅率的額度,年終獎也能落在3%的低稅率范圍內,從而實現總體稅額的下降。因而,對個人綜合所得進行稅收籌劃的關鍵是巧妙利用七級累進稅率的級距。

(二)巧妙避免年終獎“雷區”

根據上例對于年終獎的不同分類,可以合理規避較高的個人所得稅,建議將年終獎并入或者部分并入當年的綜合所得。對于較高的年終獎,是否存在“雷區”,即年終獎發的越多,由于適用較高的稅率,計算得到的應納稅額比增加的獎金更多?

按照現行年終獎適用的稅率,將年終獎收入除以12得到的商數小于等于3 000元的,適用3%的稅率,商數在3 000元至12 000元之間的適用10%的稅率,因此臨界點3 000元值得關注。如某居民個人年終獎為36 000元,由于36 000÷12=3 000(元),適用3%的稅率,應納稅額為36 000? ×3%=1 080(元)。若年終獎為36 001元,36 001÷12=3 000.08(元),適用10%的稅率,速算扣除數為210,應納稅所得額為36 000×10%-210=3 390(元)。即年終獎多發了一元,導致個稅增加2 310元,總的收入負增長。

那么從3%到10%之間的稅率,是否存在一個區間,使得增加的年終獎超過增加的稅額呢?以臨界點36 000元為例,假設增加X元,則適用的稅率為10%,應納稅額為:(36 000+X)×10%-210。令上式小于X,則有:(36 000+X)×10%-210≤X,解得:X≥3 766.6。計算表明,如果年終獎在36 000元的基礎上增加,所增加的金額應大于3 766.6元,才能給員工帶來真正意義上的收入增加,而如果增加的金額在[0—3 766.6]元區間的話,會出現“負增長”,則為所謂的“雷區”。以此類推,年終獎在各檔稅率臨界點時,按適用10%—45%的稅率,經測試,各檔“雷區”如表3所示。

(三)不同分類所得的“合理轉化”

根據新個人所得稅法下的不同所得適用不同稅率可知,綜合所得適用最高45%的超額累進稅率,經營所得適用最高35%的超額累進稅率,而對于特定所得(利息股息紅利所得、財產租賃、財產轉讓等具有“資本性質”的所得)則適用20%的單一比例稅率,對于某些高收入群體納稅人而言,存在一定的納稅籌劃空間。

1.將綜合勞動所得轉化為稅率相對較低的特定所得。股權激勵,是現代公司治理中比較常見的一種激勵機制。對于年收入較高的上市公司高管而言,對于當年的業績激勵,可以考慮要求上市公司通過股權授予的方式,按授予日股票的公允價值,作為工資薪金所得計算個人所得稅,適用3%到45%的超額累進稅率。而在把持有的股票出售變現的過程中,其所得(出售日股票的市場價格-股權授予日的價格)按財產轉讓所得(股權轉讓)適用20%的稅率。對于增值空間比較大的股票而言,授予日按較低的市場價格納入個人所得計征所得稅,而股權轉讓時的增值所得則按相對較低的稅率納稅(或者享受免征稅的優惠),亦為合理節稅。對于股票的出售,也有許多相關的個稅優惠政策,如“自2018年11月1日(含)起,對個人轉讓新三板掛牌公司非原始股取得的所得,暫免征收個人所得稅”(財稅[2018]137號);“對內地個人投資者通過滬港通投資香港聯交所上市股票取得的轉讓差價所得,自2017年11月17日起至2019年12月4日止,繼續暫免征收個人所得稅(財稅[2017]78號])”等。此類個稅優惠政策表明,總體上我國對于個人所得中“資本性質”的所得稅負較低。

2.將“勞務報酬所得”轉化為“經營所得”。新個人所得稅法將勞務報酬所得視為綜合所得的一部分,按月預扣預繳(稅率按從20%到40%預繳,見表4),年度終了并入當年的綜合所得匯算清繳,適用稅率還是按3%—45%的超額累進稅率。

《個人所得稅法實施條例》第六條第二項規定:“勞務報酬所得,指個人從事勞務取得的所得,包括從事設計、裝潢、安裝、制圖、化驗、測試、醫療、法律、會計、咨詢、講學、新聞、廣播、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術服務、介紹服務、經紀服務、代辦服務以及其他勞務取得的所得”。第六條第五項規定:“(1)個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得;(2)個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得;(3)個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;(4)個人從事其他生產、經營活動取得的所得”。從上述表述中可以看出,關于個人提供的某項勞務活動,是歸屬于勞務所得還是經營所得,主要區別在于是否取得了“營業執照”。

新個人所得稅實施條例明確指出“從事生產、經營活動,未提供完整、準確的納稅資料,不能正確計算應納稅所得額的,由主管稅務機關核定應納稅所得額或者應納稅額。”核定征收的最大好處是不設置賬簿、不核算實際利潤,操作相對簡便,稅負較低。如果將勞務報酬轉化為經營所得,籌劃的關鍵點就在于個稅的核定征收,當然,隨著稅務部門的稽查力度加大、“自由裁量權”的使用也收緊了核定征收的范圍,使得此類稅收籌劃的風險增大。此外,按《個體工商戶建賬管理暫行辦法》相關規定,月營業額在15 000元以上的須設置簡易賬,對于每月勞務收入沒有超過15 000元的納稅個人,比如通過互聯網分享經濟平臺提供勞務的供給方,勞務報酬所得按經營所得實行核定征收,將降低整體的稅負水平。另外,許多名人明星開辦了“明星工作室”,由于勞務報酬相對較高,提供的勞務收入按經營所得適用最高累進稅率35%,也可以合理規避按最高45%的綜合所得稅率納稅。

3.將特定個人所得轉化為綜合所得。一些特定的個人所得,比如利息、股息、紅利所得,按新個人所得稅法規定應當適用20%的單一比例稅率,應納稅額為每次收入額的20%。比如某有限責任公司由5位自然人股東投資組建,投資比例均為20%,該5位股東均在企業任職。假設每位股東每月因任職獲得工資薪金收入5 000元,2019年度公司預計實現稅前會計利潤50萬元,每位股東還可以按投資比例分得相應的股息。此例中企業實現了會計利潤,應納企業所得稅為:50×25%=12.5(萬元),每位股東可分得的股息應納個人所得稅:(50-12.5)×20%=7.5(萬元),每位股東年度應納個人所得稅(工資薪金):5 000×12-60 000-專項附加扣除<0,不需要繳納個人所得稅。

股東獲得的股息所得,如果將其轉化為工資薪金按月發放給股東,可以充分利用工資薪金低稅率的額度合理節稅;或以年終獎的形式發放給股東,利用相關個稅優惠,也可以實現節稅。例如,將每位股東應得股息7.5萬元轉化為工資薪金按月發放,則該7.5萬元可以按3%和10%的超額累進稅率計算應納個人所得稅,比20%的稅率要低。或者將股息以年終獎的形式發放,則75 000÷12=6 250(元),適用稅率10%,速算扣除數為210,應納個人所得稅=75 000×10%-210=7 290(元)。

由于工資薪金和年終獎都是員工因為任職而得到的勞動報酬,相應地增加了企業當期的費用,可以在稅前扣除,節約了企業所得稅。另外,在員工計稅工資不超過某檔稅率時,將預計股息轉化為工資薪金所得,能夠充分利用計稅扣除空間,亦能達到合理節稅的效果。

四、小結

本文圍繞新個人所得稅法下關于個人所得的新規定和國家出臺的各項個稅優惠政策文件,對本次個稅改革涉及的各項所得和適用稅率進行了梳理,并結合現行個人所得準確分類從而實現合理節稅進行了分析。由于綜合所得適用3%—45%的超額累進稅率,經營所得適用5%—35%的超額累進稅率,而特定的分類所得則適用20%的單一比例稅率,在一定前提下,可以通過“轉化”各類所得,從而達到合理節稅的效果。

【主要參考文獻】

[ 1 ] 黃鳳羽,韓國英,辛宇.中國個人所得稅改革應注重三大關系的協調[J].稅務研究,2018,(11):29-37.

[ 2 ] 郭昌盛.我國個人所得稅稅收優惠法律制度設計初探[J].稅務與經濟,2018,(02):68-74.

[ 3 ] 馬國強.個人應稅所得的性質、類型與稅收型式[J].稅務研究,2018,(01):42-50.

[ 4 ] 林穎,王偉域.綜合勞動所得個人所得稅:減稅效果及征管配套[J].稅務研究,2018,(11):38-41.

[ 5 ] 中國財稅改革40年:基本軌跡、規律及未來走向——訪中國社會科學院副院長、學部委員高培勇[J].中國稅務,2018,(11):12-16.

[ 6 ] 包燕萍.增值稅稅率下調對房地產企業的影響[J].商業會計,2018,(20):87-88.