美國金融制裁處罰機制研究與啟示

2019-08-20 08:08:26米曉文

財政科學 2019年6期

關鍵詞:金融

米曉文

內容提要:近年來,美國財政部海外資產控制辦公室(OFAC)為維護美國國家安全和國家利益,對被認定違反美國經濟制裁政策的美國企業及非美企業頻繁進行民事處罰。2017年3月7日,OFAC首次對我國企業進行重罰。隨著我國企業“走出去”步伐不斷加快,中美貿易摩擦加劇的形勢下,我國企業被OFAC處罰的可能性也在加大。本文分析了2009-2018年OFAC經濟制裁處罰情況,并提出對我國的啟示。

一、2009-2018年美國金融制裁處罰現狀與分析

(一)現狀

1.2009年以來OFAC處罰力度與針對性不斷加強

2009-2018年,OFAC共實施188次處罰,金額43.63億美元,處罰次數雖然減少,但處罰力度加大,針對性更強。一是從處罰金額來看,平均每年處罰4.36億美元,每年處罰金額均超千萬美元;而2003-2008年,共處罰0.56億美元,平均每年處罰0.093億美元,僅2006年處罰金額超過千萬美元。二是從處罰數量來看,平均每年處罰約19次,最多不超過30次,2018年僅處罰7次;2003-2008年,平均每年約作出118次處罰,2004年最多處罰236次。

2.受罰非美企業涉及行業廣泛,制裁對象較為集中

一是非美企業受罰次數少于美國企業。2009-2018年,OFAC共作出188次處罰,其中非美國企業44次。被處罰的非美國企業涉及行業較廣。2009-2018年,44家被罰非美國企業分布在銀行、能源、航空、通訊、證券期貨等14個行業。二是被罰非美國企業集中于美國的“黑名單”國家。2009-2018年,被罰非美國企業涉及到伊朗、古巴、蘇丹、緬甸、利比亞等12個國家,且主要集中在伊朗、古巴、蘇丹、緬甸等4個國家,涉及伊朗的制裁占比居于首位,為34%。

3.非美銀行業為受罰重災區

一是2009-2018年,非美國企業被罰40.81億美元,占比93.54%;被罰金額排名前十的企業均為非美國企業;金額超過1000萬美元的18家企業中,非美國企業15家,占比83.3%。二是2009-2018年,被罰的44家非美國企業中,銀行業有20家,占比45.45%;從處罰金額來看,被罰金額排名前十的企業均為銀行,20家非美國銀行被罰38.77億美元,占非美國企業被罰總金額的95%。再從2012-2016年數據分析看,OFAC實施民事處罰共計90次,處罰金額31.07億美元。其中,對28家金融機構實施了29.11億美元的罰款,分別占罰款總次數的31.11%和罰款總金額的93.69%。處罰對象類型分別為銀行機構22家、保險機構3家、信貸公司1家、信托公司1家、資金服務機構1家。處罰對象歸屬國別分別為美國本土金融機構8家,英國金融機構7家,德國、法國、日本金融機構各2家,阿布扎比、巴基斯坦、巴西、俄羅斯、荷蘭、盧森堡、瑞士金融機構各1家。三是非美國企業被罰主要有三種情況。2009-2018年,44家被罰非美國企業中,因利用美國金融系統為受美國制裁的國家或對象提供服務而被罰的企業共21家,占比47.7%;將美國產品或服務出口、轉出口到受美國制裁的國家或對象而被罰的企業共11家,占比25%;因違反美國對古巴或伊朗的經濟制裁政策而被處罰的企業共11家,占比25%。

4.被處罰者可通過妥協與OFAC達成和解

2009-2018年,OFAC共進行了34次和解,占該時期全部處罰次數的18%。如煙臺杰瑞集團被認為在2014年10月至2016年3月期間違反了美國出口管制及相關法律法規,杰瑞集團同意向OFAC支付277.50萬美元的民事罰款,OFAC將永久豁免杰瑞集團因違規行為產生的全部民事責任。為免于制裁,俄羅斯富翁Oleg Deripaska持股的Rusal、En、EuroSibEnergo等企業均被迫重新調整了組織架構,減少了Deripaska的持股比例。新加坡科技公司CSE Global Ltd.聲稱,旗下一子公司同意支付1200萬美元,與OFAC就該公司違反美國對伊朗制裁規定的指控達成和解。

5.部分國家擬使用人民幣或歐元清算替代美元,抵制制裁

法國央行行長諾亞曾表示,法國企業或將因美國制裁罰款,停止使用美元結算,用歐元和人民幣直接跟中國做生意。比如中國和歐洲間的貿易,可用歐元和人民幣,停止使用美元。伊朗央行行長Valiollah Seif表示,伊朗最高領導人哈梅內伊(Ayatollah Seyyed Ali Khamenei)接受他提出的對外貿易以歐元取代美元的建議。法國國家投資銀行主管Bpifrance表示,法國稍后將對購買法國貨的伊朗買家提供歐元計價信貸,以免交易觸及美國制裁的范圍。

6.美國制裁處罰具有選擇性,美國企業可以規避禁運而不被懲罰

英國《Mother Jones》報道,眾多美國公司比如Hewlett-Packard、Kodak、Procter&Gamble都是把產品運到迪拜,而后再出口到伊朗,以此規避制裁。美國有名的能源公司哈利伯頓Halliburton則通過在迪拜成立的下屬企業,參與承接兩伊邊界上造價2.28億美元的最大化肥廠工程。Halliburton在瑞典的另一個下屬企業則承攬了國有伊朗石油公司Iranian National Oil Co.2.26億美元的水下鉆井平臺工程。《紐約時報》報道,Halliburton直到2007年4月9日才聲明,其下屬企業不再承接伊朗方面工程,那時美國的伊朗禁運法修正案已實施一年,而美國對伊朗禁運已12年。

(二)原因分析

以2012-2016年數據為例,被處罰的金融機構主要觸犯了美國關于反恐、打擊毒品犯罪的制裁項目或行政令,共涉及到12個制裁項目和3個行政令。其中,違反伊朗交易和制裁條例的金融機構數量最多(14家),其次分別是蘇丹制裁條例(12家)和古巴資產控制條例(10家)。從具體違法事實來看,美國本土金融機構的違法行為主要有:為客戶向受制裁國家轉移資金,為受制裁對象開立銀行賬戶和處理交易,國外子公司為受制裁對象提供金融服務,未能及時凍結受制裁對象資產等;非美國金融機構的違法行為主要有:通過在美國設立的分支機構為受制裁對象提供轉移資金等金融服務;向或通過美國金融機構為受制裁對象轉移資金等。

(三)處罰金額及影響因素分析

在2012-2016年的28個處罰案例中,OFAC對法國巴黎銀行的罰款金額最高,達89.6億美元;對德意志銀行美國信托公司的罰款金額最低,為1.89萬美元;其中對7家的罰款金額達到1億美元以上。

OFAC會根據案件嚴重程度、是否主動自我披露違法行為以及綜合分析“一般因素”來決定處罰金額,計算復雜,自由裁量權較大。從總體看,涉案金額越大、案件被定性為重大案件、違法行為并非主動自我披露,則處罰金額越高。在根據“一般因素”來調整處罰金額時,OFAC會分為加重處罰因素和減輕處罰因素兩類。加重處罰因素主要有:故意或過失違反法律法規、管理層牽涉其中、為制裁對象提供了經濟利益、損害了美國制裁項目、合規項目存在缺陷。基本上所有重大案件均涉及到上述因素,而且如果監管對象為大型的、商業化較成熟的金融機構,則也作為加重處罰的因素。減輕處罰因素主要有:違法行為可申請資格許可、沒有被制裁歷史、采取了補救措施、與OFAC進行了合作,以及一些在個案基礎上的考慮因素。當相關執法行動為聯合執法行動時,OFAC會將其作為減輕處罰的因素之一。

二、美國金融制裁運作機制

(一)美國金融制裁法律體系

1.金融制裁的核心授權性法律

《國際緊急經濟權力法》①《國際緊急經濟權力法》于1977年通過,該法規定:美國總統在國家安全、對外政策或經濟利益受到威脅的情況下,有權命令國內金融機構停止與被制裁對象之間的金融交易、款項劃撥、貨幣轉移等業務。而在美國的國家利益受到被制裁國家或實體的侵犯時,總統有權下達凍結外國人在美國的資產,實行貿易禁運,或采取其他適當的應變方式的命令。對于那些違反該法案,依舊參與被制裁對象之間金融交易的金融機構,美國政府可以依據該法對其實施民事處罰或刑事處罰。和《國家緊急狀態法》②《國家緊急狀態法》是由美國國會設立,用來規范總統行使緊急狀態的條件。總統系統對進入狀態的理由向國會進行全面說明,并明確在進入緊急狀態后將采取的手段。該法案必須每年得到總統的更新,否則將會失效。是美國金融制裁法律體系的核心。依據這兩部法律授權,美國總統擁有金融制裁的決定權,美國財政部擁有金融制裁的執行權。

2.其他與金融制裁相關的法律

《愛國者法案》與《國防授權法》是對發起和實施金融制裁的補充性說明和規定,其中,《愛國者法案》是適應反恐及反恐融資工作需要,特別選擇從打擊洗錢和恐怖融資活動的角度,加強對境內、外金融機構的管制。

3.總統行政令和財政部公布的專門條例

美國總統可以根據局勢的需要頒布行政令,針對特定國家和組織進行金融制裁。2000-2016年期間,美國總統共簽署了78個與制裁相關的行政令。財政部頒布的制裁項目和“特別指令國民名單”(SDNs)具有相當的法律效力,美國目前共有26個制裁項目,SDNs羅列了超過一萬個被美國視為威脅其國家安全的自然人、法人、組織和國家,并由海外資產控制辦公室(Office of Foreign Assets Control,OFAC)不斷根據新情報與證據調整名單。

(二)美國金融制裁的組織架構

1.決策機構

總統是美國金融制裁的常規決策者,多數的金融制裁都是在其根據國家安全、對外政策等方面進行考慮并做出決策之后,得以具體規劃并加以實現。同時,在某些特定情況下,國會可通過立法活動參與制裁。

2.管理機構

美國金融制裁的管理是由多部門聯合推進的,但財政部OFAC發揮著核心作用,主要職責有擬定并定時更新SDNs、審查和批準各類許可申請、監督制裁實施和處罰違反制裁規定者。

3.執行機構

金融機構①金融機構不僅包括美國金融機構、美國境內的外國金融機構,還包括非美國境內的外國金融機構。主要原因在于:域外管轄權是美國實施對外金融制裁的法律基礎,在此依據下制定了二級制裁。二級制裁是指限制非美國金融機構與被制裁者在美國境外進行金融交易或者向其提供金融服務,并對違反此項禁止性規定的非美國金融機構進行懲罰或實行制裁。但并非所有美國經濟制裁項目及制裁國均適用二級制裁,管轄具體制裁項目及國別的專項法律法規或行政命令,會列明其是否適用二級制裁,OFAC也會在SDNs中特別注明。、環球銀行間金融電訊協會(SWIFT)、紐約清算所銀行同業支付系統(CHIPS)等是具體執行金融制裁的主體,也是OFAC的主要監管對象,OFAC通過監督和管理這些機構或渠道實現金融制裁。

(三)OFAC處罰機制

1.處罰金額計算

為了規范執法行為,OFAC制定了《經濟制裁執法指引》,其中列舉了11項影響監管措施及處罰金額的一般因素,具體是:是否故意或過失違反法律法規、對問題行為的認識、對制裁項目目標的損害程度、個體特征、合規項目、補救措施、與OFAC合作、違法行為發生時間、其他執法行動、未來合規/威懾影響以及在個案基礎上的其他相關因素(以下簡稱“一般因素”)。

(1)案件性質。在確定對違規金融機構的處罰金額時,OFAC需要綜合分析“一般因素”,做出是否是重大案件的決定,進而進行基本的罰金計算。在做出這一決定的過程中,OFAC通常會對“一般因素”中的是否故意或過失違反法律法規、對問題行為的認識、對制裁項目目標的損害程度、個體特征四個因素賦予不同的權重,其中前兩個因素較為重要。最后由OFAC主任或副主任做出案件是否是重大案件的決定。

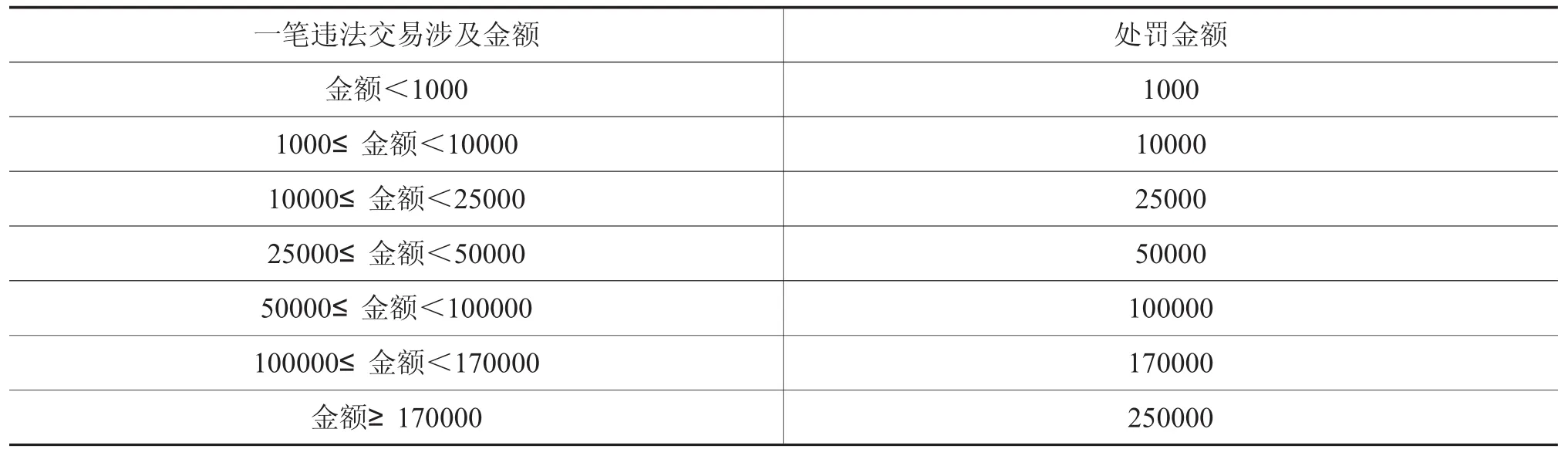

(2)預處罰通知中罰款金額的計算②基準處罰金額和建議罰款金額超過法定最高限額除外。。①基礎分類計算。OFAC制定了一個處罰金額參照表,根據一筆違法交易涉及的金額決定該筆處罰金額(詳見表1)。案件嚴重性以及違法行為是否由監管對象主動自我披露是決定基準處罰金額的兩個關鍵要素。當涉及案件并不構成重大案件且違法行為是由監管對象主動披露時,處罰最輕;反之,處罰最重(詳見表2)。②處罰金額裁量因素。基準處罰金額可以根據“一般因素”進行調整,每個因素根據案件具體情況被作為加重處罰因素或減輕處罰因素,進而導致處罰金額增多或減少。OFAC按照下列方式調整基準處罰金額。一是違法行為雖非主動自我披露,但與OFAC進行了充分的合作,提供了其他重要的涉及違法行為的信息,則基準處罰金額將會減少25%到40%。二是首次違法,基本罰款金額通常最高會減少25%。如果監管對象在此次違法行為的前五年,未收過OFAC的處罰通知或違法發現,則被認定為“首次違法”。

表1 處罰金額參照表 單位:美元

2.罰款金額的確定

預處罰通知中的基準處罰金額將是處罰通知中最終罰款金額的假定起點,OFAC基于以下方面會在處罰通知中調整處罰金額。一是監管對象對預處罰通知的反饋情況;二是綜合分析“一般因素”,對建議的罰款金額進行進一步審議和復查。

表2 基準處罰金額矩陣圖① 《與敵國貿易法》中規定的交易行為除外,該法規定違法交易行為的基準處罰金額至少為125000美元,或者是最大處罰金額的一半,相當于每項違法行為處罰32500美元。② 《與敵國貿易法》中規定的交易行為除外,該法規定違法交易行為的基準處罰金額至少為125000美元,或者是最大處罰金額的一半,相當于每項違法行為處罰32500美元。

三、我國金融企業和業務可能面臨的制裁風險分析

在當前復雜形勢下,中國金融企業或金融業務走出國門面臨美國金融制裁的可能性很大,如采取罰款、凍結資產、限制融資、切斷美元支付結算渠道等制裁措施,對此應引起警惕和關注。

(一)美國對中國的金融制裁情況

上世紀50年代,美國就曾對我國進行過金融制裁。1950年,時任美國總統杜魯門以我國對美國“權利法案所保障的自由、自由經濟制度和其他權利構成威脅”為由,凍結了我國大約8.05億美元的資產。1998年通過的《1999年度國防授權法》,授權美國總統在必要時可以對我國軍工企業(包括中國軍方公司、任何由人民解放軍控制的公司、與中國國防基礎工業有關的中國政府部委或相關實體)在美國境內的資產進行凍結。2005年,美國財政部對澳門匯業銀行進行制裁,理由是為朝鮮金融交易提供非法幫助,通過CHIPS(紐約清算所銀行同業支付系統)和SWIFT(環球同業銀行金融電訊協會)切斷了匯業銀行的結算業務,一度引發對匯業銀行的擠兌。2006年美國財政部凍結了長城工業總公司等4家中國企業在美國的資產,理由為向伊朗的導彈技術提供了援助。2008年美國以向伊朗、朝鮮等“黑名單”國家出售關鍵技術為由,對中國新時代科技有限公司、中國船舶重工國際貿易有限公司、華中數控股份有限公司三家企業實行制裁。2012年美國對中國珠海振戎公司以違反美國制裁禁令,與伊朗汽油供應商做生意為由進行制裁。2012年,在美國的壓力下,除昆侖銀行外,國內銀行如中信銀行、建設銀行及中國銀行等紛紛終止了與伊朗的業務往來,美國財政部對昆侖銀行采取了相關的制裁措施,如關閉美元結算渠道,對昆侖銀行在美國的業務進行了諸多限制,導致昆侖銀行不得不停掉了伊朗外的國際業務。

(二)面臨金融制裁風險的種類

1.凍結被制裁國在美國的資產。凍結資產是美國對被制裁國(包括政府、企業及個人)在美國銀行的資產進行控制,包括禁止對其實行提取、轉讓、支付、交易或者其他任何形式的處置。OFAC每周發布一次SDNs名單,要求美國金融機構一旦發現該清單上的客戶發生交易,立即凍結交易資金和客戶賬戶。

2.限制或禁止與被制裁國之間的金融往來。美國憑借美元在國際結算中的核心地位以及管理的國際金融交易渠道,通過切斷金融活動的交易媒介,以有效實施對他國的制裁。由于美國限制或禁止與被制裁國銀行的間接金融業務往來,很多第三國銀行也被迫放棄與被制裁國銀行的往來,使制裁效力擴大。

3.限制被制裁國在美市場上投融資。美國憑借其自身高度發達的資本市場,根據其金融制裁的戰略需要,對國外企業在其資本市場上投融資行為進行限制。受到美國制裁的國家和企業,將難以在美國境內投融資。

4.罰款與沒收被制裁國的資產。2001年美國頒布《愛國者法》,授予美國總統沒收被制裁者在美國管轄范圍內的財產的權力,這使得美國不僅可以通過金融制裁對被制裁者實行經濟封鎖,還可以占據被制裁國的財產并為自己所用。

5.要求第三方實施制裁。美國為了最大限度地保證金融制裁的效果,還限制非美國金融機構與被制裁者在美國境外進行金融交易,并對違反此項規定的非美國金融機構實行制裁。

(三)面臨金融制裁風險的形式

1.“殺雞儆猴”式風險。美國為達到殺一儆百的目的,以反洗錢、恐怖融資等罪名,有可能對有代表性一家或幾家中國商業銀行在美國的分支機構進行制裁,如聲稱某行向伊朗或朝鮮提供金融服務或資金支持,特別是跨境資金結算,按照美國的有關法律,處以巨額罰金,進行業務限制,停止開展部分業務,甚至可以擴大制裁范圍,將范圍延伸至整個境外分行,并切斷CHIPS和SWIFT支付清算通道,使該行的業務徹底癱瘓。值得一提的是,要特別警惕類似于中興通訊的案例,防止類似案例在中國金融機構上演。

2.“抱團式”制裁風險。有些制裁手段單靠美國一家是難以做到的,特別是針對像中國這樣的大國,因此,美國可能會聯合其盟國開展“抱團式”金融制裁。盡管美國政府當前不大可能像20世紀50年代那樣,對中國的制裁可以隨心所欲,但從美國對俄羅斯金融制裁情況看(俄羅斯因烏克蘭問題受制裁),中美兩國因重大國際或地區安全問題發生沖突的可能性非常大,一旦發生沖突,美國聯合西方及其盟友對我國進行定向金融制裁的機率很大。

3.第三方金融制裁風險。隨著中國金融業對外開放步伐的加快和在美上市中國企業的增多,遭受美國金融制裁的風險也同時呈上升趨勢。目前,中國對外投資的對象大都集中在美國金融制裁之下,如中東和西亞地區的伊朗、敘利亞,南亞緬甸和非洲的蘇丹等,這使得中國企業被制裁的風險大大增加。如果中國與伊朗進行美國限制的商業交易則將遭受制裁,即第三方制裁。2006年以來,中國長城工業總公司、華中數控股份有限公司、中興通訊、華為等科技或工業企業因與伊朗等國發生貿易曾被美國進行過金融制裁。有些如中國對伊朗石榴汁、農用車配件貿易也都因為“伊朗”先后被美國終止清算服務。

四、我國應對金融制裁的建議

近年來,我國金融機構“走出去”步伐不斷加快,國際金融業務迅速發展。隨著“一帶一路”戰略的實施和人民幣的國際化,“十三五”期間,金融機構可能會進一步加快國際化的步伐。同時,近期多起境外風險事件暴露出我國金融機構在國際化過程中確實存在一定的“重業務、輕合規”現象,一旦卷入金融制裁事件,不僅嚴重損害金融機構聲譽、利潤和業務發展,而且會對國家形象產生負面影響。因此,應對金融制裁需要國家、監管部門、金融機構三個層面的共同努力。

(一)國家層面

1.提高國力,增強與美國的相互制約能力。對外金融制裁是一把“雙刃劍”,在制裁他國同時,自身利益也會受到損害,而且受損的程度與被制裁國的綜合國力和雙方經濟的依賴性高度相關。因此從長遠來看,預防美國對華金融制裁關鍵在于提高綜合國力,深化與美國的經濟和貿易往來,增強與美國的相互制約能力。

2.加快人民幣國際化進程,提高美元的可替代性。鑒于美元在國際結算中的核心地位,拒絕提供美元清算服務是美國金融制裁的核心機制之一。要防范我國金融機構受到制裁或第三方制裁連帶影響,必須減少對美元和美國掌控的交易結算體系的依賴程度。因此,必須加快人民幣國際化進程,構建人民幣跨境支付體系。

3.以服務國家利益為基準,建立反制裁機制。《反恐怖主義法》建立了我國涉恐資產凍結制度,建議在此基礎上進一步完善,制定專門的對外制裁法規,服務于國家利益和對外政策,必要時對危害國家利益的對象實施金融制裁以及反制裁。短期內,我國應建立國家層面的涵蓋外交、金融、商務等領域的外部經濟制裁預警及應急機制,及時互通信息并協調措施方案,化解制裁危機或降低制裁影響。

(二)管理部門層面

1.注重國內監管政策和國際標準的有效契合,整體提升監管水平。“一行兩會”(央行,銀保監會、證監會)應立足國內金融發展實際,不斷完善監管體制機制,監督指導金融機構妥善處理好業務發展和合規經營的關系,為金融機構走出去和開展國際業務奠定合規基礎。依法加大執法檢查和行政處罰力度,對嚴重違法違紀的行為用足法律授權,從嚴處罰和問責。

2.加強國內監管協調和國際監管協作,提高監管有效性。一是在國內監管協調方面,“一行兩會”應完善信息交流與合作機制,打破金融監管的行政分割和利益保護的格局,及時分享監管信息,聯合處理境外風險事件;同時,加強與外交部門的協作,聯合開展對國際制裁形勢的研究,及時為金融機構提示相關風險。二是在國際監管協作方面,“一行兩會”應加強與境外對口部門的溝通,尤其是我國金融機構境外分支機構設立較多的地區,及時了解境外金融監管部門動態及境外分支機構合規經營狀況,進而開展針對性的監管和指導。

(三)金融機構層面

1.適應美國監管環境,推動合規工作本地化。國內的監管環境和監管政策與美國存在較大差異,金融機構在美國設立分支機構時應當確保其經營宗旨、合規項目要符合美國的監管政策。聘任熟悉本地合規與法律事務的專門人才,合理評估可能被認定違反美國金融制裁政策的概率及風險因素,建立健全與業務規模、業務性質和產品復雜程度相適應的合規風險管理體系,推動合規工作本地化。

2.加強國際金融業務流程管控,提高風險防范水平。金融機構在為客戶提供國際金融服務時,應加強全流程管控。一是在建立業務關系時,切實開展客戶盡職調查。首先判斷客戶是否涉及受制裁國別或SDNs,若涉及,境外分支機構要拒絕交易;境內機構要進一步明確是否涉及二級制裁項目,若涉及,應采取與客戶風險程度相適應的管理措施,或避免利用美元結算及利用美國控制的結算渠道,必要時拒絕交易。二是在維持業務關系期間,加強持續監測。金融機構應將跨境業務作為高風險業務,分配更多的合規資源,持續關注交易主體身份信息和監測交易行為,做好可疑交易分析和報告工作。三是強化高管人員對業務流程的監管。OFAC高度重視高管人員的履職情況,高管人員是否參與、默許或縱容違法行為是處罰時的重要裁量因素。因此,金融機構高管人員應切實承擔起主體責任,加強管理和監督。

3.加強與美國監管部門的溝通協調,注重事后補救。金融機構美國分支機構應主動跟蹤美國監管部門的監管動態,與監管機構保持積極順暢溝通,當遇到涉及制裁項目或SDNs的特殊交易時,應判斷是否可以向OFAC申請資格許可,避免受到金融制裁牽連。一旦被OFAC等監管部門調查,應高度配合,及時、全面地提供相關信息資料,主動披露違法行為,即時采取補救性措施。因為美國監管部門在對違反金融制裁規定的機構進行處罰時,具有較大的自由裁量權,被處罰對象合作情況是重要參考因素。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24